温压弹药市场规模、份额和俄罗斯乌克兰战争分析,按爆炸混合物(液体混合物、固体混合物和先进复合材料)、按弹药类型(火箭、导弹、航空炸弹、炮弹、手榴弹等)、按平台(便携式武器、装甲车、榴弹炮、迫击炮、固定翼飞机等)、制导系统(非制导、激光制导、GPS/INS 制导、红外 (IR)/光电 (EO)/电视制导等)、按距离(近距离(500m 以下)、短距离(500m - 5km)、中距离(5km - 70km)等)以及区域预报,2026-2034 年

主要市场见解

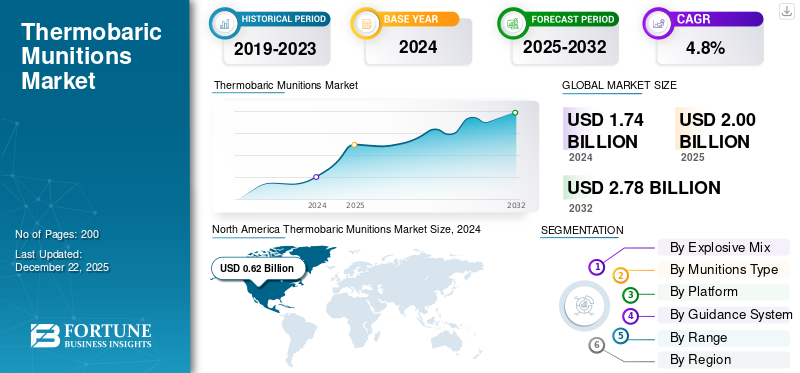

2025年全球温压弹药市场规模为20亿美元,预计将从2026年的22亿美元增长到2034年的29.5亿美元,预测期内复合年增长率为3.75%。北美在温压弹药市场占据主导地位,2025年市场份额为35.60%。

温压弹药是旨在造成伤害并通过超压和热效应造成伤害的武器。它们也被称为温压炸弹、真空炸弹或气溶胶炸弹。与传统炸药不同,它们由带有两个独立炸药的燃料容器组成。它可以作为弹头部署在火箭或导弹中。撞击后,最初的炸药会打开容器,将燃料混合物分散成云,从而渗透到未密封的结构中。随后的电荷点燃了这片云,产生了一个巨大的火球、强大的冲击波和真空,耗尽了周围的氧气。

下载免费样品 了解更多关于本报告的信息。

Rostec、Nammo AS、Norinco 和中国航天科工集团 (CASIC) 等市场主要参与者正在不断开发带有温压弹头的先进武器。例如,Rostec 生产的 TBG-7V 火箭配备了与 RPG-7 火箭发射器一起使用的温压燃料爆炸弹头。它的设计目的是利用高温和爆炸超压的结合,使城市或山区环境中的敌方人员丧失行动能力,包括那些盘踞在掩体和建筑物中的人员。此外,该市场还包括在炸弹和手榴弹中使用燃料空气爆炸技术的制造商,包括 Armaco JSC 和 TRAYAL Corporation。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争影响

俄罗斯-乌克兰战争对温压弹药市场产生了重大影响。随着战争局势升级,城市和防御区对温压炸药等高威力武器的需求不断增加。这些武器越来越多地被卷入战争的国家使用,因为这些武器在摧毁掩体和攻击封闭空间方面非常有效。此外,俄罗斯还广泛部署这些弹药来攻击敌方人员和基础设施。例如,2025 年 5 月,俄罗斯军队使用配备温压弹头的无人机对乌克兰东北部城市哈尔科夫进行了大规模攻击。俄罗斯无人机携带温压弹药产生爆炸冲击和高温云。

此外,各国正在大幅增加弹药的生产,包括温压武器。例如,2024年10月,乌克兰2024年上半年的弹药产量是2022年的25倍。此外,2025年5月,乌克兰国防部授权KRAMPUS移动打击系统投入使用。该平台配备了反应式温压发射器,专为进攻和防御行动而设计。因此,战争重塑了市场,增加了对温压武器等烈性炸药的整体需求。

温压弹药市场趋势

无人机平台中温压弹头的集成 是一个关键的市场趋势

温压武器可与飞机、车辆、发动机等各种平台集成。温压弹头越来越多地集成到无人机 (UAV)和战术无人机。参与现代战争和冲突的国家正在越来越多地采用配备温压弹头的无人机,以提高精度并增加伤害。温压无人机的使用为国防军提供了优势,并能够瞄准防御结构、掩体、隧道和封闭的敌方阵地。

此外,各国正在投资开发和采用温压无人机,以获得高影响力的打击。例如,2024年3月,俄罗斯在乌克兰部署了升级版的Geran-2攻击无人机,配备温压弹头以增强打击效能。乌克兰、俄罗斯和叙利亚等地区的冲突正在使用配备温压的无人机攻击敌方基础设施和人员。例如,乌克兰正计划向俄罗斯控制的建筑物和防御工事发射带有更大温压弹头的 FPV。温压弹头的使用为 FPV 飞行员提供了优势,可以有效地瞄准在掩体和建筑物中寻求避难的单个士兵。因此,无人机作为灵活而致命的战场战略的使用的增加预计将增加对温压弹药的需求。

市场动态

市场驱动因素

地缘政治紧张局势加剧以及城市战争中对温压弹药的需求增加将推动市场增长

近年来,快速变化的地缘政治格局鼓励了先进武器弹药系统的使用。在全球地缘政治紧张局势加剧期间,温压武器越来越具有战略重要性。随着国防预算的增加,各国可能将重点投资于温压武器的生产和采购。

此外,中东等地区的紧张局势,包括以色列在加沙的行动以及叙利亚和伊拉克的持续不稳定,都进一步刺激了对此类武器的需求。温压武器在封闭空间内会产生显着的超压效应。它们目前被视为密集战区的战术资产。此外,中印边境紧张局势也导致亚太地区国防采购增加。该地区国家正在投资温压弹药的研究、开发和测试,以提高其防御能力。例如,2025年4月,中国科学家测试了一种新型非核爆炸装置,其工作原理是热分解造成破坏。因此,恐怖主义威胁的上升和地缘政治紧张局势的加剧促使各国采用高效弹药,预计这将推动对温压武器的需求。

市场限制

先进温压弹药的高开发成本阻碍了市场增长

市场的一个重要限制是温压武器的单位成本较高。如此高的成本限制了温压武器的开发、广泛采用和采购。一些预算较少的国家优先发展常规弹药,而不是由于成本高昂的温压武器。 由于其专门设计和设计武器时使用的先进爆炸材料,温压武器比常规弹药更昂贵。

此外,为了有效使用这些武器而需要精确发射器或平台系统也是预计阻碍市场增长的另一个因素。因此,许多国家倾向于投资具有成本效益的替代武器,预计这将阻碍预测期内温压弹药市场的增长。

市场机会

增加国防开支和弹药投资以推动增长机会

全球各国都在增加国防预算,旨在实现武装部队现代化和增强监视能力。近年来,国防费大幅增长。例如,国防预算从2023年的2.24万亿美元增至2024年的2.7万亿美元,增长率为9.4%。此外,亚洲、中东和北非以及欧洲等地区国家的预算大幅增加,以应对不断升级的地缘政治紧张局势和安全威胁。

全球范围内冲突、领土争端和跨境紧张局势的激增促使各国政府开始对先进技术和弹药现代化进行巨额投资,以加强国家安全。例如,截至2024年3月,欧盟委员会宣布拨款5.372亿美元加快弹药生产,重点加强国防工业。此外,2024年,信实基础设施公司透露,计划在十年内投资11.9亿美元促进弹药和小型武器的生产。 因此,由于地缘政治不稳定和边境紧张而增加的国防预算预计将为预测期内的市场增长提供重大机会。

市场挑战

严格的国际法规和人道主义关切给市场带来重大挑战

温压炸弹在城市地区或空旷条件下具有毁灭性且有效的效果。它们能够穿透掩体和其他地下地点,减少敌军的空气氧气供应。尽管这种武器非常有效和精确,但这种武器的使用在国际层面受到严格审查。它们并没有被明确禁止;然而,《日内瓦公约》禁止使用无法区分平民和战斗人员的武器。

温压武器也带来了重大挑战,因为它们在人口稠密地区的使用会使平民遭受重大伤害。温压武器的采用预计会引起道德担忧和反对。预计这将影响各国国防预算对温压武器采购的投资。 因此,这种外交压力和使用这些武器的合法性的复杂性可能会给市场的增长带来重大挑战。

细分分析

通过爆炸混合物

由于易于存储和处理,固体混合物细分市场占据最大的市场份额

根据爆炸性混合物,市场分为液体混合物、固体混合物和先进复合材料。

固体混合物部分占据了最大的温压弹药市场份额。由于固体温压化合物易于储存和处理,在武器设计中的使用有所增加,因此该细分市场占据了市场主导地位。此外,固体混合物还广泛应用于各种手持发射器、手榴弹和空投弹药。固体混合物温压武器含有稳定的粉末状燃料和氧化剂混合物,可以有效地长期储存。 AGM-114N“地狱火”导弹是洛克希德·马丁公司制造的最著名的战术武器之一。它的变体配备了温压弹头,由固体氟化铝粉与聚四氟乙烯混合而成,层状装药外壳和 PBXN-112 炸药之间。液体混合物细分市场预计按成分进入市场,到 2026 年将占全球市场份额的 72.31%

由于提高鼓风效率和热输出的研究和开发的增加,预计先进复合材料领域在预测期内将增长最快。例如,DRDO 在高能材料研究实验室 (HEMRL) 开发了用于炸弹的炸药成分 PBTE 201。 TB 配方 PBTE 201 是一种复合材料,其中固体炸药颗粒分散在聚合物基体中。研发的增加预计将推动该领域的增长。

按弹药类型

由于温压弹头的集成,导弹领域将占据最大份额

根据弹药类型,市场分为 火箭、导弹、航空炸弹、炮弹、手榴弹等。其他包括无后坐力步枪弹、鱼雷/深水炸弹、迫击炮弹和其他弹药。

导弹领域以运载平台为主,到2026年将占据32.16%的市场份额。该领域占据最高份额,因为温压弹头越来越多地集成到导弹系统中以产生破坏性效果,造成人员伤亡和基础设施损坏。因此,它可以帮助国防军获得具有高射程精度和显着爆炸效果的武器来摧毁敌方部队和基础设施。各种著名的导弹都被转换为温压变型,安装了由高爆温压混合物制成的弹头。

例如,9M133“短号”是俄罗斯KBP仪器设计局设计研制的反坦克导弹。其配置之一是配备了更大的射程和改进的温压弹头。此外,由于对精确制导弹药的需求增加,导弹的进一步进步预计将在预测期内推动该领域的增长。例如,2025 年 5 月,Rostec 公布了对 Kornet-EM 反坦克导弹系统进行的重大升级。升级版本允许单个机组人员同时远程操作最多三个发射器。

由于特种部队和城市作战部队对便携式温压手榴弹的兴趣增加,预计手榴弹细分市场在预测期内将以最快的复合年增长率增长。例如,2023 年 2 月,乌克兰军方使用保加利亚制造的 RTB-7MA 温压手榴弹和苏联 RPG-7 榴弹发射器。日益激烈的反恐斗争和各地持续不断的战争正在推动温压手榴弹的开发和采用。例如,Balkan NovoTeh 等公司参与制造先进的温压手榴弹,包括温压手榴弹 TG-1,其设计目的是对敌方人力和防御结构以及装甲和轻装甲车辆造成爆炸性伤害。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按平台

装甲车因其机动性和灵活性而占据最大的市场份额

根据平台,市场分为单兵便携式武器、装甲车、榴弹炮、迫击炮、固定翼飞机、直升机、无人机和海军舰艇。

装甲车领域预计到 2026 年将达到 26.18% 的市场份额,因为它们为国防军提供各种弹药系统的高度灵活性。此外,它还具有可移动、可快速部署多种弹药、发射后可重新定位的优势,提供了稳定的发射平台。许多国家正在大力投资开发用于发射温压弹药的地面平台。例如,2025 年 5 月,乌克兰国防部 (MOD) 授权使用 KRAMPUS,这是一种国产温压武器 无人地面车辆(UGV)。预计此类发展将增加对发射温压武器的装甲车的需求。

由于精确打击和降低风险的需求不断增加,无人机领域预计将成为增长最快的领域。无人机作为温压弹药平台可以有效摧毁敌方基础设施,并将附带损害降至最低。此外,在城市作战场景中,无人机被首选作为发射温压弹药的平台,因为它们可以非常有效地消灭驻扎在建筑物或防御工事中的敌方战斗人员。

通过引导系统

无制导段引领市场,因为它是一种更便宜、更简单的制导系统

根据制导系统,市场分为非制导、激光制导、全球定位系统/INS 制导、红外 (IR)/光电 (EO)/电视制导、抗辐射 (ARM) 和有线制导 / SACLOS。

以制导式主导的非制导细分市场,由于广泛应用于火箭推进式榴弹、炮弹、迫击炮弹和其他弹药等传统系统,预计到 2026 年将占据 39.59% 的市场份额。非制导武器系统更便宜,制造简单,并广泛用于先进瞄准系统有限的国家。此外,非制导系统被部署在最近的城市战争和低成本军事特种部队行动中。 RPO-A Shmel是由Rostec(俄罗斯)制造的著名火箭推进温压武器之一,其制导系统是非制导的。

红外/光电(IR/EO)制导部分预计将成为增长最快的部分,因为温压武器(尤其是无人机和智能导弹)对精确打击能力的需求不断增加。红外/光电制导系统可实现全天候、昼夜瞄准,并提高战争期间的适应性。在城市战斗中瞄准隐藏或移动的威胁很有帮助。

按范围

短程(500m - 5km)细分市场因其低附带损害和高瞄准精度而占据市场主导地位

根据射程,市场分为近距离(500m以下)、短程(500m - 5km)、中程(5km - 70km)、远距离(70km - 300km)和超远距离(300km以上)。

由于城市战争和现代冲突中对短程弹药的需求不断增加,短程(500m - 5km)细分市场占据主导地位。温压武器可有效攻击需要短程弹药的建筑物、掩体、隧道和密闭空间。此外,由于人道主义法律和法规的限制,远程温压弹药可能难以使用,因为国防军对其效果的控制能力较差。然而,短程弹药可提供精确的瞄准,降低滥杀滥伤的风险。此外,短程温压弹药相对便宜,并且可以在地面快速部署,预计这将推动其需求。

长距离(70 公里 - 300 公里)细分市场预计是增长最快的细分市场。未来可能会迅速采用远程温压武器来摧毁深埋的掩体和强大的敌方基础设施。此外,温压弹头与其他远程导弹的可能集成也有望推动远程温压弹药的使用。

温压弹药市场区域展望

根据区域,对北美、欧洲、亚太地区、中东和非洲以及拉丁美洲的市场进行了研究。

北美

North America Thermobaric Munitions Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为7.1亿美元,占全球行业的35.60%,预计2026年将达到7.8亿美元。北美是弹药生产的领先地区,主要得益于BAE系统公司、诺斯罗普格鲁曼公司和洛克希德马丁公司等主要国防企业的存在。此外,美国等该地区国家的国防预算不断增加,并在弹药生产方面进行了大量投资。例如,美国国防部计划支出3060万美元用于导弹和弹药的生产,比2023年的导弹和弹药支出增加12%。随着弹药支出的增加,该国可能会投资先进的高影响力、高精度武器,例如温压弹药。此外,国防预算的增加鼓励美国等国家扩大特种弹药的储存和现代化,包括燃油空气炸药和温压弹头。预计到 2026 年,美国市场将达到 7.3 亿美元。

欧洲

2025年欧洲市场规模为5.7亿美元,占全球市场份额的28.67%,预计2026年将达到6.4亿美元。在国防预算增加以及提高战争和未来冲突防御能力的需求增加的推动下,欧洲市场正在快速增长。卷入当前冲突的地区国家正致力于增加先进武器弹药的采购。此外,欧洲正在努力减少对美国和其他非北约国家弹药供应的依赖。这些国家正在投资开发先进炸药和温压发射系统。例如,2023年6月,俄罗斯军方在自己的领土上部署了温压导弹发射器。而且,2024年6月,俄罗斯国防部宣布发射ТОS-3龙温压火箭发射器。英国市场预计到 2026 年将达到 0.6 亿美元,德国市场预计到 2026 年将达到 0.2 亿美元。

亚太地区

2025年,亚太地区的市场规模为4.2亿美元,占全球市场的20.88%,预计到2026年将增长至4.6亿美元。亚太地区正在迅速成为市场的重要参与者。该地区国家正在投资开发先进武器系统,以瞄准战场上的复杂区域。例如,2025年2月,中国军事专家提出了在机器人中集成温压弹头的概念。这项新技术的开发是因为仅配备轻武器的无人机可能难以摧毁防御工事建筑物或地下掩体中的目标。印度等发展中国家正在大力投资用于高空战争和城市作战的高杀伤力、紧凑型武器。 DRDO 等印度国防机构正在研究 Pinaka 等火箭发射器和肩射武器的温压变体。日本市场预计到2026年将达到0.6亿美元,中国市场预计到2026年将达到2.1亿美元,印度市场预计到2026年将达到1.1亿美元。

中东和非洲

2025年,中东非洲地区占全球市场的10.28%,估值为2.1亿美元,预计2026年将达到2.2亿美元。中东非洲地区的伊拉克、叙利亚、埃及等国家面临持续的叛乱、城市战和威胁。该地区其他国家正在增加国防预算,以进行大规模军事采购,包括特种弹药。一些国家还通过与俄罗斯、中国或西方国防承包商的交易采购温压弹头。例如,2024年,沙特阿拉伯表现出有兴趣采购带有温压弹头的俄罗斯火箭,即鄂木斯克运输机械制造公司制造的TOS-1A系统(相当于俄罗斯的多管火箭炮系统)。

拉美

包括墨西哥和巴西在内的拉丁美洲地区国家正在增加国防预算,以投资先进武器系统。 2025年拉美市场规模为0.9亿美元,占全球收入的4.57%,预计2026年将达到1亿美元。例如,巴西宣布2024年国防开支预计将增长5%,达到237亿美元。国防预算的增加预计将推动该地区市场的增长。此外,拉丁美洲国家还注重与美国和俄罗斯的防务合作,以提供特种弹药。

竞争格局

主要市场参与者

主要参与者专注于研发投资和战略合作伙伴关系增强市场影响力

在国防预算增加以及弹药生产和采购投资增加的推动下,市场竞争激烈。洛克希德·马丁公司和诺斯罗普·格鲁曼公司等主要国防承包商在开发可配备温压弹头的导弹、火箭和火炮弹药方面占据了美国市场的主导地位。俄罗斯 Rostec、KPB 仪器设计局和 NPO Mashinostroyeniya 是温压武器开发领域的关键创新者。将温压弹头集成到导弹和火箭系统中的竞争日益激烈。公司专注于开发增加爆炸半径、优化重量并减少附带损害的温压武器。此外,研发资金和政府对燃料空气炸药开发和采用的支持预计将推动市场的增长。

主要热压弹药清单 公司简介

- Rostec(俄罗斯)

- 纳莫 AS(挪威)

- 北方工业公司(中国)

- 中国航天科工集团公司(CASIC)(中国)

- 洛克希德马丁公司(美国)

- Armaco JSC(保加利亚)

- 赫萨(伊朗)

- ARDE (DRDO)(印度)

- NPO Mashinostroyeniya(俄罗斯)

- 瓦佐夫斯基·马辛诺斯特罗特尔尼·扎沃迪 EAD(保加利亚)

- 印度军需品有限公司 (MIL)(印度)

- 巴尔干诺沃特(塞尔维亚)

- 运输有限公司(保加利亚)

- Dunarit 公司(保加利亚)

- 美国MKE(我们。)

主要行业发展

- 2024 年 8 月,俄罗斯KBP仪器设计局宣布推出Kh-BPLA制导导弹,专为无人机设计。其高爆弹重 6 公斤,并配备重 3.2 公斤的温压弹头。

- 2024年6月俄罗斯国防部宣布发射ТОS-3“龙”温压火箭发射器。 ТОS-3 将使用 ТОS-2 的弹药,射程可能相似,可达 15 公里。

- 在 2024 年 4 月此前,美国陆军向洛克希德·马丁公司提供了价值4.83亿美元的合同,用于生产联合空对地导弹(JAGM)和“地狱火”导弹。

- 2023年5月伊朗革命卫队(IRGC)地面部队测试了Fajr-5导弹,这是一种远程多管火箭系统(MLRS),配备温压弹头。弹头使用周围环境中的氧气来产生高温爆炸以进行操作。

- 2023 年 2 月, 印度军需品有限公司开始大规模生产和供应 1,000 磅温压炸弹。

报告范围

该报告对该行业进行了详细分析,重点关注关键参与者和各个地区等重要方面。此外,该研究报告还深入洞察了温压弹药市场趋势、竞争格局、市场竞争情况、市场份额和市场状况,并重点介绍了行业的关键发展。此外,它还包含近年来促进市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为3.75% |

|

分割

|

通过爆炸混合物

|

|

按弹药类型

|

|

|

按平台:

|

|

|

通过引导系统

|

|

|

按范围

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场估值为 20 亿美元,预计将从 2026 年的 22 亿美元增长到 2034 年的 29.5 亿美元

复合年增长率为 3.75%,市场在预测期内将呈现显着增长。

从弹药类型来看,导弹领域领先市场。

Rostec、Nammo AS、Norinco、中国航天科工集团公司 (CASIC) 和洛克希德马丁公司是市场上的一些领先参与者。

北美地区在市场份额方面占据主导地位。

2024年,市值为6.2亿美元。

推动市场上涨的关键因素是地缘政治紧张局势和温压弹药需求增加。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。