硫酸钠市场规模、份额和行业分析,按来源(天然和合成)、按应用(洗涤剂和清洁、纸浆和造纸、纺织和染色、玻璃等)以及区域预测,2026-2034 年

元明粉市场概况

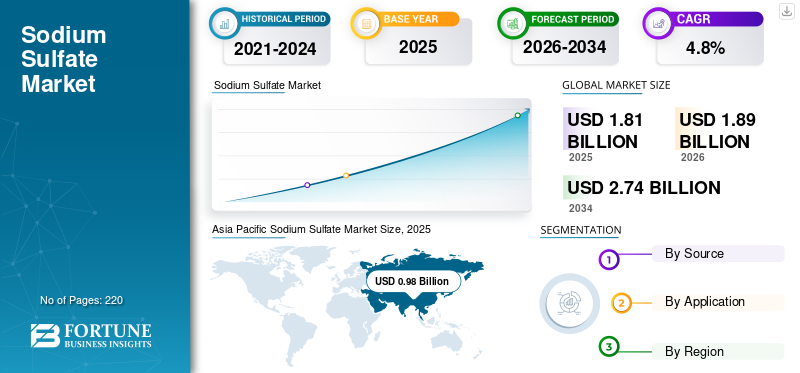

2025年硫酸钠市场规模为18.1亿美元。预计该市场将从2026年的18.9亿美元增长到2034年的27.4亿美元,预测期内复合年增长率为4.8%。亚太地区主导硫酸钠市场,2025年市场份额为54.14%。

硫酸钠(Na2所以4)是一种无机盐,化学式为 Na2SO4,由天然存在的含硫酸钠的盐水和蒸发沉积物产生,或作为纤维素、人造丝、碳酸锂、二氧化硅颜料和相关生产路线等化学过程的副产品回收。从商业角度来看,该市场涵盖了销往大宗工业应用的天然和合成类型,包括洗涤剂、玻璃、纸浆和纸张、纺织品和某些化学过程。

市场增长的主要驱动力是大批量、重复性工业应用的结构性需求,尤其是洗涤剂,其次是牛皮纸浆、纺织品和玻璃。洗涤剂配方的广泛且经常性的需求,以及牛皮纸浆、纺织品和玻璃制造中的持续使用,仍然是支持市场增长的关键因素。该市场的主要参与者包括 Alkim Alkali Kimya A.Ş.、Compañía Minera Río Tirón、Grupo SAMCA、Adisseo 和 Saskatchewan Mining and Minerals Inc.。

下载免费样品 了解更多关于本报告的信息。

硫酸钠市场趋势

向特定应用定位和差异化最终用途目标的转变正在随着突出的市场趋势而发展

市场的一个主要趋势是从将材料视为纯粹无差别的散装盐,转向围绕纯度、一致性和最终用途适合度进行更多针对特定应用的定位。兰精将其Na2所以4作为粘胶和莫代尔纤维生产的副产品,全年供应稳定,纯度比未精制的硫酸钠更高。此外,Crimidesa 还销售 Na2所以4根据流动性、一致性和澄清度等性能需求,明确适用于清洁剂和玻璃。这表明市场越来越受到应用适用性而非可用吨位的影响。

另一个趋势是,一些地区传统的高填料洗涤剂需求逐渐受到压力,转向更紧凑的形式。 A.I.S.E.指出洗涤剂压实是通过从配方中去除水和填料来实现的,其压实情况说明书还指出液体洗衣剂在欧洲消费者的偏好中超过了粉末。这促使供应商更加积极地实现多元化,涉足玻璃、纸浆、化学品、饲料和质量差异化的工业等级。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

粉末洗涤剂、牛皮纸浆、纺织品和玻璃的经常性需求支持市场扩张

硫酸钠市场增长的最强劲驱动力之一是其在基本工业应用中广泛、经常性的消费。由于硫酸钠具有实际的工艺作用而不仅仅是次要的添加剂功能,因此产品需求不断增长。 TAPPI 指出牛皮纸制浆厂需要补充硫磺,加拿大纸浆与造纸公司解释说2所以4盐饼,在牛皮纸制浆中用作补充化学品,在回收循环中产生硫化钠。克里米德萨指出,Na2所以4在玻璃制造中充当澄清剂,有助于保持均匀的熔体并减少缺陷。这些最终用途增强了需求,因为它们与操作化学和制造性能有关,而不仅仅是可选的配方选择。

市场限制

清洁剂压实、业态转变以及能源密集型下游行业的疲软可能会限制增长

市场的一个主要限制是洗涤剂需求的增长不会自动转化为硫酸钠强度的比例增长。 A.I.S.E.声称洗涤剂压实是通过从产品中去除水和填料来实现的,它还强调了市场从粉末到液体的长期转变。自从那2所以4作为一种填充和流动支持成分,在粉状洗涤剂中非常重要,即使更广泛的清洁产品市场保持健康,这种转变也可以减少单位清洁性能的消耗。

能源密集型工业部门(尤其是玻璃)的周期性疲软加剧了这种限制。欧洲玻璃联盟2024-2025年统计报告称,欧洲玻璃市场在2024年和2025年初仍然面临压力,理由是能源成本高、地缘政治溢出效应、进口压力、工厂关闭和经济环境疲弱。由于玻璃是硫酸钠的主要工业应用之一,即使该产品在技术上仍然有必要,但玻璃制造中的低熔炉利用率和谨慎的产能规划可能会软化成熟地区的硫酸钠消耗量。

市场机会

循环副产品回收、更高纯度的产品和依赖进口的市场创造了增长机会

市场上最明显的机会之一是将副产品流转化为稳定、更高价值的商业供应。美国地质调查局 (USGS) 指出,Na2所以4作为多种化学过程的副产品回收,包括纤维素、人造丝、碳酸锂和二氧化硅颜料。兰精钠2所以4报价直接反映了这一机会,将该产品定位为纤维生产中质量稳定的副产品,其纯度高于未精制的硫酸钠。这为供应商创造了空间,不仅将硫酸钠作为一种低成本商品,而且作为一种更清洁、更可靠的循环原材料进行营销。

另一个机会在于将销售扩大到专业应用和依赖进口的地区。安迪苏将 AdiSodium 作为家禽、猪和反刍动物的硫酸钠饲料原料进行销售,这表明潜在市场已超出洗涤剂和重工业的范围。同样,世界综合贸易解决方案 (WITS) 数据显示,巴西、哥伦比亚、印度尼西亚、墨西哥和坦桑尼亚 2024 年的进口需求量很大,而 Grupo SAMCA 表示,Minera de Santa Marta 将其 625,000 吨年产能中的 80% 出口到 40 多个国家。这种结合表明出口导向型供应模式以及饲料和工业利基市场的差异化等级存在持续的机会。

市场挑战

低价值大宗经济、货运敏感性和双重供应结构挑战市场发展

市场面临的主要挑战是,它仍然是一种价值相对较低的大宗化学品,其经济效益对运输和供应链执行高度敏感。 WITS 数据显示,大量进口需求分布在拉丁美洲、亚洲和非洲,而不是仅集中在生产中心附近。同样,出口供应主要由中国主导,其次是西班牙、美国和印度。这使得货运、集装箱或散装物流以及交付可靠性在与生产成本类似的商业竞争中尤为重要。

由于供应来自两种截然不同的模式,市场还面临结构性平衡的挑战。美国地质勘探局表示,Na2所以4可能来自天然盐水和蒸发沉积物,或作为不相关化学过程的副产品。这表明供应可能会因产品需求本身之外的原因而收紧或扩大,例如采矿条件、上游化学品开工率或纤维素、人造丝或锂相关生产的更广泛变化。这使得市场比简单的独立矿产行业更难以平衡,并增加了区域供应的波动性。

贸易保护主义和地缘政治的影响

贸易保护主义和地缘政治紧张局势可能会增加洗涤剂、玻璃和纸浆等下游行业的出口供应、交付成本和工业竞争力的不确定性,从而影响市场。经合组织 2024 年工业原材料出口限制清单显示,出口限制变得越来越普遍,也越来越令人望而却步,对全球供应链产生了负面溢出效应。硫酸钠通常不会被视为重要的矿物头条新闻,但它仍然是受贸易影响的工业原材料系统的一部分,该系统仍可能受到货运中断、区域政策转变和出口条件收紧的影响。

由于产品的贸易结构分布不均匀,这一点尤其重要。 WITS数据显示,2024年中国将成为最大出口国,也是巴西、哥伦比亚、印度尼西亚、墨西哥和坦桑尼亚等国家的主要进口国。实际上,这表明,即使潜在的最终用途需求保持稳定,中国出口流量、运输成本或区域产业政策的中断也可能迅速波及多个进口地区的交付定价和客户采购策略。

研究与开发 (R&D) 趋势

市场上的研发越来越关注纯度控制、应用适合性和副产品增值,而不是激进的化学变化。兰精强调通过质量控制流程生产更高纯度的硫酸钠,而安迪苏则定位钠2所以4作为具有明确营养功能的饲料原料。这表明产品开发正在朝着特定最终用途系统内的性能方向发展,无论目标是一致的洗涤剂行为、更好的工业过程兼容性,还是更受控制的饲料等级特征。

这使得研发对于以应用为主导的产品具有重要意义。在洗涤剂中,重点是颗粒行为、流动性和配方一致性,其中 Cririmidesa 明确将 Na2所以4改善粉状洗涤剂的流动性和稠度。在玻璃中,重点是熔体澄清度和均匀性。在纸浆中,重点仍然是回收循环中可靠的硫补充。因此,在整个市场上,开发重点可能仍然集中在质量一致性、杂质控制以及更好地适应下游制造系统,而不是创造全新的钠。2所以4化学。

细分分析

按来源

由于矿物供应强劲且广泛适合大宗工业用途,天然细分市场占据主导地位

根据来源,市场分为天然和合成。

其中,天然产品预计将占据主导份额,因为它受益于从盐水和蒸发岩矿床中大规模提取,并且仍然以主要矿物生产商为代表。美国地质调查局将天然卤水和结晶蒸发岩矿床确定为主要供应路线,而自然生产已重新占据主导地位,尤其是在中国大陆。 Alkim 和 Minera de Santa Marta 等生产商也强调了矿物生产在商业供应中的重要性。

合成部分在商业上也仍然很重要,因为它与综合化学生产和循环经济模型相关。美国地质调查局列出了多种副产品来源,兰精则展示了如何以稳定的数量和可控的纯度销售副产品硫酸钠。该细分市场可能不会在吨位上领先,但它仍然很重要,因为客户重视一致性、纯度和与可持续发展相关的采购。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于产品在粉状洗涤剂配方中的既定作用,洗涤剂和清洁铅

根据应用,市场分为洗涤剂和清洁剂、纸浆和造纸、纺织品及染色、玻璃等。

其中,洗涤剂和清洁剂预计将占据领先的硫酸钠市场份额。硫酸钠在洗衣粉和餐具洗涤剂中用作填料和粘度调节剂,有助于标准化堆积密度并防止结块。家庭(尤其是亚太地区和拉丁美洲)洗衣机和洗碗机拥有量的增加正在推动洗涤剂的消费。

纸浆和造纸领域也占有重要地位,因为产品仍然与牛皮纸制浆中的硫磺成分相关。在牛皮纸厂中,Na2所以4转化为硫化钠,有助于保持蒸煮液的碱性并提高纸浆产量和质量。

纺织和印染作为一个长期的工业出口仍然很重要,玻璃与钠一样具有商业意义2所以4用作熔体中的澄清助剂。中国、印度、孟加拉国和巴基斯坦的大型印染企业是硫酸钠染料助剂的主要消费者。

其他细分市场包括化学用途,例如硫化钠生产和选定的饲料应用,从而拓宽了市场,超越了传统的以洗涤剂为中心的观点。

硫酸钠市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Sodium Sulfate Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占据市场主导份额。该地区受益于丰富的供应、广泛的洗涤剂和纺织品制造活动以及中国压倒性的贸易地位。中国仍然是亚太地区的核心市场,因为它将大规模生产与强大的出口范围和洗涤剂、玻璃、化学品和纺织品的相关性结合起来。中国在出口统计中的主导地位表明,中国不仅是主要供应中心,而且还是全球贸易流动和定价方向的主要基准制定者。

中国元明粉市场

中国是全球最大的市场之一,2025 年收入为 4.9 亿美元,约占全球销售额的 16.1%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

预计北美在预测期内需求稳定。该地区受益于清洁剂、纸浆和造纸以及化学品应用等成熟的工业用途,而美国仍然是全球出口的重要贡献者。增长可能是温和的而不是波动的,市场表现更多地取决于工业运营状况而不是全新产品的最终用途。

美国元明粉市场

2025年,美国市场规模为2.1亿美元,主要由工业部门的强劲需求推动。美国约占全球市场销售额的 11.7%。

欧洲

欧洲由于其成熟的天然硫酸钠生产基地、一体化的副产品供应以及成熟的玻璃和纸浆工业,预计将在市场上保持重要地位。欧洲尤其重要,因为一致性、工业资质和差异化等级至关重要。该地区的角色不再是成为全球最便宜的来源,而是为重视稳定质量、应用适合度和多元化非中国供应的客户提供服务。

德国元明粉市场

2025年德国市场价值约为0.7亿美元,约占全球市场收入的3.9%。

英国硫酸钠市场

2025 年英国市场价值约为 0.4 亿美元,约占全球市场收入的 2.0%。

拉美

拉丁美洲是一个较小但相关的市场。巴西是拉丁美洲最重要的市场,因为它是全球最大的进口国之一。这使得巴西成为希望通过贸易供应而非当地矿产开采实现增长的生产商的主要目的地市场。

巴西元明粉市场

2025年巴西市场价值约为0.8亿美元,约占全球市场收入的4.4%。

中东和非洲

中东和非洲市场仍然相对较小,但由于多个国家出现在全球进口排名中,因此具有重要的商业意义。该地区的增长可能取决于工业发展、获得有竞争力的供应以及洗涤剂和基本制造用途的持续扩张。

海湾合作委员会元明粉市场

2025 年海湾合作委员会市场价值约为 0.7 亿美元,约占全球市场收入的 3.8%。

竞争格局

主要行业参与者

市场主要参与者通过资源获取和出口物流进行竞争

该市场包括大型天然硫酸钠矿商和加工商,如 Cririmidesa、Grupo SAMCA 的 Minera de Santa Marta、Alkim、Saskatchewan Mining and Minerals 和 Searles Valley Minerals,以及综合或副产品供应商,如 Lenzing、Adisseo、Atul、Nippon Chemical Industrial 和 Cooper Natural Resources。上市公司材料显示,强调矿床质量和批量规模的矿物生产商与强调纯度、稳定质量和应用适合度的受控工艺供应商之间存在明显分歧。

主要硫酸钠公司名单简介

- Alkim Alkali Kimya A.Ş. (火鸡)

- Compañía Minera Río Tirón(西班牙)

- SAMCA 集团(西班牙)

- 兰精公司(奥地利)

- 安迪苏(法国)

- 萨斯喀彻温省矿业和矿产公司(加拿大)

- 库珀自然资源公司(美国)

- 塞尔斯谷矿业公司(美国)

- 日本化学工业株式会社(日本)

- 阿图尔有限公司(印度)

主要行业发展

- 2026 年 2 月:Saskatchewan Mining and Minerals 收购了 Compass Minerals Wynyard Inc.,这是一家位于萨斯喀彻温省运营的 SOP 工厂。 SMMI 表示,该工厂将作为由 Chaplin 硫酸钠支持的综合硫酸盐平台的一部分运营,并且还提到了 Chaplin 计划建设的 50,000-100,000 吨 SOP 设施。

- 2024 年 5 月:SMMI 宣布为 PrairiesCan 提供资金,以实现生产多元化并改善可持续生产实践。该公司表示,硫酸钠业务将无限期地继续下去,并于 2025 年增至 7 万吨/年。

报告范围

市场报告提供了对市场的详细分析。它侧重于关键方面,例如领先公司和细分市场。此外,它还提供了对市场和当前行业趋势的见解,并强调了关键发展。除了上述因素外,报告还涵盖了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元)、数量(千吨) |

| 增长率 | 2026 年至 2034 年复合年增长率为 4.8% |

| 分割 | 按来源、按应用、按地区 |

| 按来源 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 18.1 亿美元,预计到 2034 年将达到 27.4 亿美元。

该市场的复合年增长率为 4.8%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

预计洗涤剂和清洁领域将在预测期内引领市场。

2025 年,亚太地区占据最高市场份额。

粉末洗涤剂、牛皮纸浆、纺织品和玻璃的经常性需求支持了市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220