软件定义数据中心市场规模、份额和行业分析,按组件(解决方案和服务)、类型(软件定义计算、软件定义网络、软件定义存储等)、部署(公共、私有、混合)、行业(IT 和电信、政府、医疗保健、制造、BFSI、零售等)以及区域预测,2026-2034 年

主要市场见解

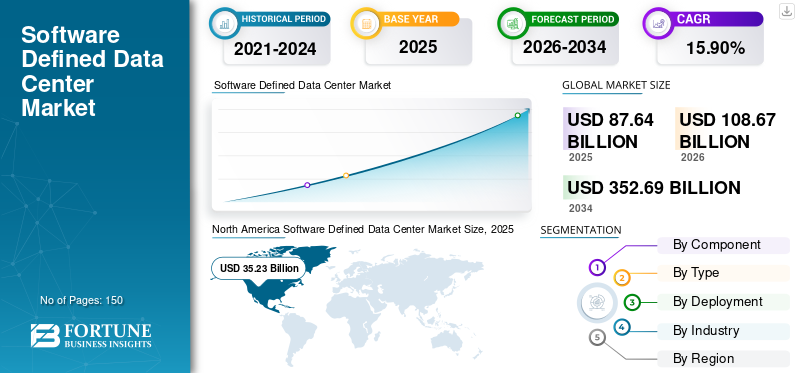

2025年全球软件定义数据中心市场规模为876.4亿美元,预计将从2026年的1086.7亿美元增长到2034年的3526.9亿美元,预测期内复合年增长率为15.90%。北美在软件定义数据中心市场占据主导地位,到 2025 年,其市场份额将达到 40.00%。显着降低硬件成本的能力将促进软件定义数据中心 (SDDC) 在组织中的采用,从而促进市场增长。

不断增长的互联网使用和数字化正在推动市场发展。 此外,由于企业多云战略的不断兴起,以及 5G 等新技术和现有技术的引入,软件定义数据中心 (SDDC) 市场近年来不断增长。物联网 (IoT)跨越众多工业垂直领域。提高基础设施耐用性和服务正常运行时间的需求正在推动对 SDDC 的需求,从而导致 SDDC 变得更加先进。此外,越来越多的公司选择 SDDC 来存储有助于软件定义数据中心市场增长的关键公司信息。许多数据中心服务提供商、云服务提供商和下一代数据中心正在采用大规模SDDC,为用户提供更好的基础设施体验。

下载免费样品 了解更多关于本报告的信息。

软件定义数据中心市场要点

- 2025年市场规模:876.4亿美元

- 2026年市场规模:1086.7亿美元

- 2034 年预测市场规模:3526.9 亿美元

- 复合年增长率:2026-2034 年 15.90%

- 在云和虚拟化强劲采用的推动下,北美地区到 2025 年将占据 40.00% 的市场份额。

- 在软件定义基础设施需求不断增长的支撑下,解决方案组件在 2026 年占据 62.96% 的市场份额。

- 在公共云投资不断增长的推动下,公共部署模式引领市场。

亚太地区

在数据中心快速扩张的推动下,亚太地区到 2026 年将达到 186.9 亿美元。

北美

在主要云技术提供商的推动下,北美地区到 2026 年将达到 434.9 亿美元。

欧洲

在强有力的数据隐私法规的支持下,欧洲到 2026 年将达到 397.4 亿美元。

我们。

在大规模云基础设施投资的推动下,美国到 2026 年将达到 310.8 亿美元。

日本

由于对先进数据中心基础设施的需求不断增长,日本预计到 2026 年将达到 41.5 亿美元。

阅读更多

COVID-19 大流行影响了多个行业,并造成了世界各地的经济混乱。然而,冠状病毒对市场产生了轻微的积极影响。

随着数据量和多云计划的不断增加,SDDC 逐渐成为企业的必备品。由于全球 COVID-19 封锁导致项目停滞和盈利能力低下,公司降低了 IT 支出,这表明基于前提的 SDDC 的采用被推迟。疫情还促使多家企业采用在家工作(WFH)模式来维持关键时期业务的可持续性和连续性,导致云基础设施采用率激增,对 SDDC 解决方案的需求激增。

VPN 视频会议和“WFH”策略的广泛使用导致互联网流量大幅增加。这促使所有 IT 基础设施提供商都采用软件定义网络 (SDN)、混合软件定义网络 (HSDN) 和软件定义广域网 (SDWAN)。

软件定义数据中心市场趋势

混合云部署以满足额外需求并促进市场增长

随着 IT 技术业务几乎每天都在取得显着的发展,SDDC 是传统数据中心发展的下一步。它将云计算最强大、最具吸引力的功能与现场存储的便利性结合在一起。根据 2022 年的一项研究调查,80% 的组织正在实施混合云战略。这有助于提高公司的运营绩效并减少运营延迟。

为了在竞争中保持领先一步,企业主和服务提供商正在投资混合云和 SDDC。研究人员表示,到 2027 年,65% 的应用程序工作负载将通过云交付平台交付,高于 2022 年的 45%。

由于混合云使企业能够在私有服务器上存储和维护有价值的数据资产,然后再将其传输到公共云进行处理。此外,由于大数据分析在当今市场中的重要性,提供方便、安全地访问基于云的服务平台的网络对于组织效率至关重要。

下载免费样品 了解更多关于本报告的信息。

软件定义数据中心市场增长因素

降低硬件成本以促进市场增长

硬件成本的降低预计将推动软件定义数据中心的采用。借助 SDDC,公司无需购买硬件、学习特定于供应商的技能来维护和执行硬件,也无需处理物理机升级。它改善了公司的资源管理,从而提高了整体效率。

此外,为了确保对软件和硬件进行更好的控制和管理,软件定义数据中心的采用有所增加。例如,根据《计算机世界》发布的白皮书,明年购买的服务器中多达 13% 将用于管理预测分析、机器学习和人工智能在软件定义的数据中心。另一方面,公司可能高估了使用过时平台和管理新 IT 基础设施所带来的困难。

制约因素

全球范围内缺乏对虚拟化标准的接受,阻碍了市场增长

由于 SDDC 日益普及,目前尚不存在全球认可的软件定义数据中心标准。由于多控制器SDN架构中缺乏统一的虚拟化标准,不同供应商创建的SDN控制器可能会表现出冲突或误导性的行为。同时使用多个控制器可能会导致网络流量限制。由于缺乏标准化,在将当前数据中心转换为 SDDC 时遇到了重大的互操作性挑战。由于缺乏全球认可的虚拟化标准,这些集成问题和互操作性限制了多控制器 SDN 架构在 SDDC 中的使用,并可能限制市场的增长。

软件定义数据中心市场细分分析

按成分分析

对托管服务的需求不断增加以促进市场增长

根据组件,市场分为解决方案和服务。

预计到 2026 年,解决方案组件领域将达到全球市场份额的 62.96%。

预计这些服务在预测期内将增长最快。托管服务的扩展是由于组织越来越希望以更高的敏捷性、效率和安全性实现优化的工作负载管理,同时避免培训、集成和实施以及支持和维护的困难。

此外,由于使用软件定义服务而产生的服务需求是组织中 IT 增长的一个重要因素。尽管软件定义的数据中心有很多好处,但仍然存在困难,而且这些复杂性需要使用超出传统 IT 团队能力的服务。因此,许多公司开始向服务提供商寻求帮助。

由于硬件和软件使用量的增加,预计 SDDC 解决方案将在预测期内占据最高的市场份额。预计到2025年将贡献全球63.3%的市场份额。解决方案可以利用各种硬件平台来实施,包括融合基础设施、标准硬件、超融合基础设施和可配置基础设施。此外,它允许应用程序仅在与底层硬件隔离的逻辑定义资源上运行。由于其与设备无关的性质,该解决方案甚至可以部署在最基本的硬件配置上。

按类型分析

主要行业对云技术的接受度不断提高,以促进市场增长

根据类型,市场分为软件定义计算(SDC)、软件定义网络、软件定义存储(SDS)和其他(软件定义管理、安全)。

其中,SDC由于采用云原生应用而占据了主要市场份额。云原生应用程序利用云计算降低部署风险并提高服务灵活性、性能和质量的范例。云原生应用程序支持本地和云平台。

在预测期内,SDN预计将以最高增长率增长。 SDN 细分市场按类型主导市场,到 2026 年将占据 35.45% 的市场份额。对 SDN 的需求不断增加,以增强企业移动性、服务器虚拟化和数据中心整合,从而推动市场增长。因此,随着自带设备 (BYOD) 的日益普及,公司越来越依赖 SDN 解决方案来修改和管理员工访问的数据并优化移动员工队伍。

各种技术突破,例如物联网(IoT)与互连设备的集成,也有助于经济的扩张。由于数据量的增加,SDS 占据了第二大市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按部署分析

增加服务器虚拟化等新兴技术的实施以刺激市场需求

根据部署,市场分为公共、私有和混合。

由于服务器虚拟化和边缘计算等新兴技术的发展,公共部署模式占据了主要市场份额,从而导致公共云投资增加。预计 2025 年价值将达到 376.6 亿美元。由于许多数据中心和托管服务提供商 (MSP) 已过渡到 SDDC 服务模型,该模型使用虚拟化技术以软件形式隔离处理硬件,以减少基础设施限制。

据 Gartner 预测,2021 年全球公有云支出将增长 23%,其中包括云业务流程服务、云应用基础设施服务等。此外,根据 2021 年 1 月 vXchnge 的一份报告,一些组织正在采用边缘计算数据中心架构,利用网络边缘设备的处理能力来解决请求和操作,而不是依赖集中式处理能力。数字化的不断发展和技术进步正在满足日益增长的企业生产力需求,通过满足不断增长的业务需求来简化数据中心管理运营。

在预测期内,私有部署模式占据第二大市场份额。这是由于越来越多地采用具有成本效益、可扩展且安全的解决方案。由于中小企业越来越多地实施基于云的解决方案,混合部署模型预计将以最高的复合年增长率增长。

按行业分析

IT 和电信行业将占据最大市场份额

根据行业,市场分为 IT 和电信、政府、医疗保健、制造、BFSI、零售和其他(教育、汽车)。

IT 和电信行业预计到 2026 年将达到 28.23% 的市场份额,并且由于它是市场的主要行业,因此预计在预测期内将显示出最高的复合年增长率。由于大数据的增长以及对基于软件的数据存储和服务的需求不断增长,BFSI 和政府也可能占据重要的市场份额。

BFSI 公司正在实施各种云解决方案来应对重要问题,例如数据存储、恢复和网络安全,以及管理必须重复处理、保存和复制的大量数据。例如,2021 年 5 月,土耳其私人银行 şbank 指定华为软件定义数据中心网络解决方案来满足不断变化的业务需求。

SDDC 带来了医疗保健行业系统虚拟化技术进步。越来越多的医疗机构正在采用这项技术,以提高其网络的自动化、效率和可靠性。此外,制造商和零售商正在使用大量数据来获取有价值的见解。该技术可以轻松集成来自各种来源的数据,从而有助于提高盈利能力。

区域见解

根据地区,对北美、南美、欧洲、中东和非洲以及亚太地区等五个主要地区的市场进行了评估。

North America Software Defined Data Center Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模达到352.3亿美元,占市场总收入的40.00%,预计2026年将达到434.9亿美元。预计北美在预测期内将占据最大的市场份额。这一增长得益于 VMware, Inc.、Cisco Systems, Inc.、IBM Corporation 等主要参与者的存在。此外,主要公司为扩大其全球足迹而推出的产品和建立合作伙伴关系可能会推动北美市场的增长。例如:

2021年3月,技术解决方案提供商 Scality 宣布,随着公司对大规模多云存储和混合的需求增加,公司将在亚太、欧洲、中东和非洲地区进行重大扩张,聘用六名高级管理人员。美国出资310.8亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年,亚太市场规模为149亿美元,占全球需求的17.00%,预计到2026年将增长至186.9亿美元。该地区的显着增长得益于市场的发展和工业化程度的提高。印度市场预计将以 26.7% 的复合年增长率稳定增长。随着亚太地区核心 IT 基础设施的更快发展,对 IT 管理权力、资源和责任的需求也将随之增长。它产生一个自我复制的循环,促进进一步的投资和增长。印度、中国和日本等国家越来越多地建立数据中心,这增加了对 SDDC 为全球客户提供可靠基础设施的需求。例如,2024 年 1 月,印度数据中心行业的主要参与者 NTT Ltd. 宣布在德里诺伊达启动新的数据中心园区。该数据中心园区旨在满足全球客户日益增长的雄心。日本为41.5亿美元,中国为52.9亿美元,印度为38.6亿美元。

欧洲

2025年,欧洲为全球市场贡献了约319.7亿美元,占36.00%的份额,预计2026年将达到397.4亿美元。预计复合年增长率为23.6%。由于有利的数据安全和隐私规则,企业正在欧洲迅速采用软件定义数据中心。 《通用数据保护条例》(GDPR) 等监管规范鼓励企业在欧洲国家建立数据中心,因为该法规保护数据安全和隐私。

拉丁美洲、中东和非洲等地区可能会大幅增长。这一增长主要是由于伊朗、巴西、以色列、土耳其等国家对数据中心的投资增加。例如,2021 年 9 月,位于土耳其的 Telco System 在泰基尔达的 Kapakl 地区开设了一个新的数据中心。该公司该项目投资2.95亿美元。英国价值77.7亿美元,德国价值73.1亿美元。

中东和非洲

中东和非洲在全球市场中保持强劲地位,2025年达到33.4亿美元,占4.00%份额,预计2026年将达到40.8亿美元。

拉美

2025年拉美市场规模为22.1亿美元,占全球行业的3.00%,预计2026年将达到26.8亿美元。

软件定义数据中心市场主要公司名单

市场参与者正在实施合并、收购和合作以巩固地位

市场上的重要竞争对手包括 VMware, Inc.、Nutanix、IBM Corporation、Cisco System, Inc. 等。这些公司正在实施多项企业战略,以促进其全球扩张并提供先进的解决方案和服务。例如:

主要公司简介:

- VMware, Inc.(美国加利福尼亚州)

- IBM公司(美国纽约)

- 思科系统公司(美国加利福尼亚州)

- Nutanix(美国加利福尼亚州)

- GreenPages, Inc.(美国缅因州)

- 戴尔科技公司(美国德克萨斯州)

- 富士通(日本东京)

- Hewlett Packard Enterprise Development LP(美国德克萨斯州)

- Hitachi Vantara LLC(日本东京)

- NetApp(美国加利福尼亚州)

主要行业发展:

- 2024 年 1 月: 思科系统公司与 Nutanix 合作,为全球客户提供混合云服务。将思科的超融合计算与 Nutanix 集成,以管理基础设施、应用程序管理操作和云操作。

- 2023 年 12 月:Rackspace Technology Inc. 是一家端到端混合多云技术解决方案提供商,推出了适用于 SAP 的 SDDC 企业和业务解决方案,支持 VMware 虚拟化存储、计算、云和网络管理。该企业级解决方案提供各种服务,包括 VMware vRealize Suite、物理和虚拟操作管理、用于灾难恢复的 Rackspace 数据保护以及 VMware 混合云扩展。

- 2021 年 6 月:NTT Limited 推出了基于先进 SDN 技术的更新的全球数据中心互连网络服务,以优化混合云环境。全球集成的网络结构服务,可在 NTT 的全球数据中心和主要云服务提供商之间实现私密且安全的连接。

- 2021 年 4 月:IBM 公司推出了更新的存储解决方案,旨在简化混合云中的数据可用性和可访问性。该公司已宣布计划推出新的容器原生 SDS 解决方案,使企业能够增强复杂混合云中的数据可用性,从而提高业务绩效和弹性。

- 2020 年 11 月:英国电信 (BT) 与 VMware Inc. 合作推出了新一代 SDN 服务,以拓宽全球客户的连接选择。初始服务基于 VMware 的 SD-WAN 技术构建。英国电信最新的数字服务平台使其能够远程控制或共同管理服务。这使客户能够获得整个网络的单一视图和各种管理控制。

报告范围

市场研究报告对市场进行了详细分析,重点关注领先企业、产品和服务类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为15.90% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

按类型

按部署

按行业分类

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为876.4亿美元,预计将从2026年的1086.7亿美元增长到2034年的3526.9亿美元。

2025年,北美市场规模为352.3亿美元。

该市场将以 15.90% 的复合年增长率增长,在 2026 年至 2034 年期间将呈现稳定增长。

预计服务领域将成为预测期内该市场复合年增长率最高的领先领域。

硬件成本的降低预计将推动各行业对 SDDC 的需求。

Cisco System, Inc.、IBM Corporation、VMware, Inc.、Nutanix、GreenPages, Inc. 等是市场上的顶级参与者。

2023 年,北美占据主导市场份额。

预计亚太地区在预测期内将呈现最高增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。