Sonobuoy Market Size, Share & Industry Analysis, By Application (Commercial and Defense), By Solution (Hardware (Transmitter, Receiver, Control Units, Displays, Sensors (Ultrasonic Diffuse Proximity Sensors, Ultrasonic Retro-Reflective Sensors, Ultrasonic Through-Beam Sensors, VME-ADC, and Others), and Others) and Software), By End-user (Line Fit and Retrofit), and Regional Forecast, 2025-2032

主要市场见解

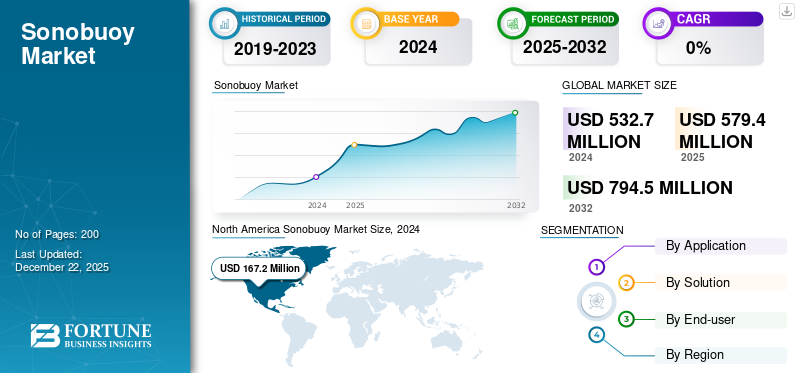

2024年,全球Sonobuoy市场规模的价值为5.327亿美元。预计该市场将从2025年的5.794亿美元增长到2032年的7.945亿美元,在预测期内的复合年增长率为4.61%。北美在2024年的市场份额为31.39%。

Sonobuoy是一种可消耗性的小水下声学声纳,曾经用于军事和科学应用。它通常包括表面浮动无线电发射机和水下水文或换能器,以记录水下噪声。 Sonobuoys发射,船上发动机或直升机 - 启动。它们分为三种一般类型:被动声音(诸如海底螺旋桨噪声),主动(感应声脉冲和检测回声)和特殊用途(感测环境参数,例如温度或波浪高度)。 Sonobuoy是通过供应实时声学智能的反海洋战(ASW),海洋学和沿海监视的基本要素。他们在大量上快速部署的能力可实现目标范围的覆盖范围和准确的目标位置。因此,他们被证明是海军和平民的水下覆盖行动的福音。

随着国防支出的上升,随着世界海军舰队的不断发展和升级,对Sonobuoys的需求也正在实现强劲的增长。地缘政治紧张局势和海战增加导致各国大量花费了现代化的高级声纳,以加强反海洋战争和水下监视行动。数据分析的技术进步,更好的声音传感器,并且较长的电池寿命极大地提高了Sonobuoy的性能和效率,在军事和商业应用中都有利于它们。人们对对消耗性,低成本的水下检测系统的需求增加以及在无人车上使用Sonobuoy的需求增加了额外的扩展。市场的增长还受到海上勘探和环境监测扩展的启发,这在许多行业中提供了一致的需求。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动力

增加军事现代化计划,导致大量市场增长

总体而言,国防支出的增长是对加剧地缘政治紧张局势的预期反应,因为各国专注于加强其军事和防御战争威胁和地理战略竞争的威胁。全球国防支出在2024年增长了9.4%,达到2.7万亿美元的历史最高水平,这是冷战以来最糟糕的速度,这是由于欧洲,中东和亚洲的紧张局势加剧而加剧。美国,中国,俄罗斯等海上安全在有争议的水域中。

同时,增长的海上交易预计每年将在2029年增长2.4%,这增加了对安全,弹性运输路线的需求。这种扩张是由于商品需求增加和集装箱贸易所刺激的,也受到以盗版,区域战争和网络攻击形式的威胁所支持的,必须以强大的国防和监视系统为基础,以确保战略性海上资产并促进全球贸易的自由流动。

市场约束

高成本和法规合规性问题,以限制市场扩张

高级声载体对声纳部门提出了严格的需求,需要最先进的声学传感器,耐用的材料和精致的电子设备,能够承受恶劣的海底条件。尽管对下一代耐力的Sonobuoys的投资,增强的信号检测和改善的处理方法正在显着前进,但它们也涉及很高的前期成本和每单位支出。这使得广泛的采用具有挑战性 - 尤其是国防预算有限的国家。

水下环境条件(例如温度,盐度和电流)显着影响声纳的性能。不同水下条件下的水下振动也不稳定地行驶,从而导致水下目标检测和监测可能出现误差。在浅水或湍流中,它们被放大,进一步阻止使用声载体的使用以及在某些操作条件下使用它们的便利性。它们都通过使运营更加复杂和限制可靠性来有助于防止Sonobuoy市场的增长。

市场机会

预计增加军事预算和用于平民需求的模块化装甲系统将对市场增长产生积极影响

ASW现代化是Sonobuoy Sonar业务中的杰出人士,因为全球海军竞争,以应对下一代潜艇的不断增长的威胁,并更深入地促进其低于SEA级别的间谍活动。现代化已被描绘成下一代的Sonobuoy开发项目,带来了战斗新的声学传感器,提高任务持续时间和人工智能 - 基于分析以进行实时威胁检测和跟踪。例如,为了应对印度洋地区不断增长的中国海底存在的印度海军也正在积极扩大其ASW能力,并将Sonobuoy与诸如P-8i Neptune之类的海军航空巡逻队融合在一起。

例如,国际合作与共同制作也推动了这一趋势,例如历史悠久的印度 - 美国。由Ultra Maritime和Bharat Dynamics Limited共同制作美国标准的Sonobuoys的合作。该计划增强了互操作性和技术转移,并提高了国内生产和供应链的弹性,其基础将用于海上未来的国防工业合作。

下载免费样品 了解更多关于本报告的信息。

Sonobuoy市场趋势

预计不断增加的反海洋战争将对市场的增长产生积极影响

根据越来越多的速度和当代潜艇的数量,越来越多地通过高超音速导弹升级了隐身,距离和能力,反海洋战争(ASW)从未发挥过更重要的作用。战略后果是不祥的:广阔的中国和俄罗斯利用先进的潜艇作为权力投影工具,破坏海上车道并探测关键的水下基础设施,例如电信电缆,允许全球财务和互联网连接。这使得海底环境成为了不可预见且有争议的战场,传统的检测和防御方法将被证明不足。

通过提供持续的广阔区域搜索和及时的参与度,以快速速率网络的传感器,自主无人系统的系统和高级的Sonobuoys-are转换ASW的技术进步。自主系统和分布式传感器网络的融合使海军能够经济地覆盖大型海洋地区,人类操作员遭受风险的影响减少。

因此,ASW现在是试图获得海上至高无上,保护关键基础设施并保留全球贸易和通信的完整性的战略必要性。

分割分析

通过应用

海上安全威胁不断上升,促进了国防部的扩张

根据应用,市场分为商业和国防。

国防部门占主导地位的Sonobuoy市场份额,预计未来几年的复合年增长率最高。 Sonobuoy Sonar在国防应用中的开发主要是由扩大海上安全威胁,国防预算上升和技术进步的推动。这些变量增加了对反海洋战争能力和水下监视的需求,使Sonobuoys成为海上力量的重要工具。包括数字信号处理(DSP),改进的传感器以及升级的信号处理功能的现代Sonobuoys可导致对水下目标的更精确和可靠的检测。随着潜艇变得更加先进和隐形,海军需要更现代的ASW技术。 Sonobuoys是ASW系统的关键组成部分,可以赋予飞机或地面船上潜艇的检测和跟踪。此外,由于国防支出增加,海上纠纷的增加以及高度关注增强反贵族战争能力,某些地区(例如亚太地区)正在遇到Sonobuoy市场趋势的显着增长。

预计商业部门将在预测期内见证稳定的增长。在商业应用中,Sonobuoy声纳的开发是由扩大海上安全问题,技术进步以及对环境监测的日益增长的需求所驱动的。这些因素推动了除常规军事用途以外的应用程序,包括海洋研究,资源探索和环境监测。

通过解决方案

硬件段LED为其启用水下声学检测和通信

基于解决方案,市场分为硬件和软件。

该硬件细分市场占2024年市场最大份额,预计未来几年的复合年增长率最高。声纳中的SonoBuoy硬件解决方案包括使水下声学检测和通信的组件。这些结合了用于检测声音,用于过滤和放大的信号处理单元的言语,以及用于将信息传递到飞机等平台的无线电发射器。此外,活跃的Sonobuoys利用换能器发出声音脉冲并聆听回声。特别是,海上船只的采购和现代化日益增加以及高级部署声纳系统是关键驱动力。这是海洋研究和资源探索等商业应用的开发,为整体市场发展做出了贡献。

该软件细分市场将继续占据相当大的市场份额。 Sonobuoy声纳系统中软件解决方案的开发是由对先进海事安全的日益增长的需求驱动的,尤其是在反贵族战争(ASW)中。全球海事部队正在现代化其检测,追踪和中和不断发展的潜艇威胁的能力。配备高级声纳技术的Sonobuoys通过提供实时的水下监视发挥了重要作用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由最终用户

潜艇技术的进步以提高改造细分市场的增长

根据最终用户,市场分为线拟合和改造。

改造细分市场占2024年的主要市场份额,预计未来几年将以显着的复合年增长率增长。许多海事部队运营着最初配备了包括Sonobuoys的最新声纳技术的较旧船只。为了保护操作效率并应对现代海底威胁,这些船只必须对升级的声纳系统进行改装。海底技术的进步,例如更安静的设计和更先进的推进系统,使它们更难检测到。这就需要在包括Sonobuoys在内的现有海事平台上开发和安排更多现代的声纳系统。翻新可能涉及将新的Sonobuoys加入升级功能(例如更长或更先进的信号处理),以改善海底跟踪和检测。

线条拟合细分市场将继续占市场份额,预计将在预测期内以最高的复合年增长率增长。随着新船具有高级声纳功能,预计线条拟合将增长。声纳技术的持续进步,包括改进的信号处理和部署方法,进一步推动了对Sonobuoys的需求。商业和军事海事活动的总体增长需要提高水下监视和检测能力,从而促进对声载体的需求增加。

Sonobuoy市场区域前景

按地区,市场被归类为北美,欧洲,亚太地区和世界其他地区。

北美

North America Sonobuoy Market Size, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美占主导地位,并有很大的份额。由于因素的结合,包括海上活动的增加,水下监视技术的进步以及大量的国防支出,北美的Sonobuoys市场正在经历增长。对反海洋战争能力的需求不断上升,对升级海事安全的需求是主要驱动力。确保海岸线,独家经济区(EEZS)和主要海上路线需要先进的监视工具,例如Sonobuoys。美国拥有大量的国防预算,分配了海上现代化和海上安全性,推动了Sonobuoy的市场。

欧洲

欧洲在Sonobuoy市场中占很大一部分。欧洲国家有助于海军现代化并增强其防御能力,从而提高了对高级声纳系统的需求。此外,环境监测和海洋学研究有助于市场的发展。许多欧洲国家正在有效地升级其海上力量,并纳入诸如Sonobuoys之类的尖端技术,以增强其反海洋战争能力。推进地缘政治景观和潜在威胁需要加强海上安全措施,进一步推动对先进监视系统的需求。

亚太地区

预计亚太地区将是增长最快的地区,在预测期内复合年增长率很高。区域争端,盗版,非法捕鱼以及潜艇的存在等因素导致该地区有助于先进的水下监视技术。该地区的走私,盗版和非法捕鱼要求Sonobuoys监视和观察海上活动。该地区持续正在进行的海上积累,尤其是中国,促使其他国家支持其海军能力,包括投资Sonobuoy技术。

世界其他地方

预计在不久的将来,世界其他地区的市场将见证可观的增长。中东和非洲是由扩大海上安全威胁驱动的,即近海的延伸石油和天然气探索和声纳技术的进展。该地区庞大的海岸线和关键位置使其容易受到海上威胁的攻击。 Sonobuoys对于反海洋战争(ASW)和一般海上监视至关重要,有助于区分和追踪水下威胁并确保国家利益。越来越多的重点是现代化的海上力量和海上安全推动了拉丁美洲的市场扩张。

竞争格局

关键行业参与者

关键公司的持续开发和引入新产品导致其在市场上的主导地位

Sonobuoy市场的特征是既定的国防素数,专业的声纳制造商和新兴技术初创企业的竞争格局。主要参与者包括Ultra Electronics Holdings,Thales Group,General Dynamics Corporation和Lockheed Martin Corporation,它们利用其能力和与国防组织的现有关系来维持市场份额。战略伙伴关系和创新的进步,特别是在人工智能和模块化系统中,正在塑造竞争动力。越来越多的初创企业集中于整合人工智能和 机器学习算法进入Sonobuoys,以升级信号处理和威胁检测功能,从而在市场上具有破坏性的限制。

键列表 Sonobuoy公司介绍了

- AselsanA.ş。(火鸡)

- Atlas Elektronik印度列兵。有限公司(印度)

- DSIT Solutions Ltd.(以色列)

- Edgetech(美国)

- Furuno Electric Co。,Ltd。 (日本)

- 日本广播公司(日本)

- 孔斯堡(挪威)

- 洛克希德·马丁公司(我们。)

- L3Harris Technologies,Inc。(我们。)

- 纳维科(挪威)

- 雷神技术公司(美国)

- 索纳德(英国)

- Teledyne Technologies Incorporated。 (我们。)

- Thales Group(法国)

- Ultra(英国)

关键行业发展

- 2025年5月: Adani Defense&Aerospace与总部位于美国的Elbit Systems子公司的美国Sparton合作,中和印度的反毛琳战争(ASW)解决方案,以组装和本地化的Sonobuoy Systems(用于反马林鱼战争(ASW)中的临界设备)。

- 2025年2月:这 美国公司Ultra Maritime与印度Bharat Dynamics Limited(BDL)签署了一项生产计划合同,以在印度的美国Sonobuoys的联合制作中迈出了混凝土的一步。该合同将从美国启动技术交易海上巡逻飞机,P-8i,MH-60R和MQ-9B Sea Guardian平台。

- 2025年2月:Ultra Maritime宣布从英国国防部(MOD)签订了2090万美元的合同,向皇家海军的Merlin Merlin海事巡逻直升机提供Sonobuoys。 Sonobuoys是英国反海军战争(ASW)能力的基本要素,提出了海底领域的意识,并赋予了皇家海军力量以保护英国国内水域,英国在海上持续的海上威慑力量和Carrier Strike Group。

- 2025年1月:马里兰州Patuxent River海军航空站海军航空系统司令部的官员宣布,12月向佛罗里达州德莱昂斯普林斯的一家美国埃利米特系统公司Sparton订购了1.071亿美元,以多达20,000 AN/SSQ-1125 AN/SSQ-1125的多态Sonobuoys,用于空中ASW的ASW操作。

- 2025年1月:泰勒斯(Thales)与法国国防采购局(DGA)签订了合同,向法国海军提供了数百个Sonoflash Sonobuoys。该讨价还价加强了法国在反海洋战争中的主要野心,并升级了海军的检测能力。

报告覆盖范围

全球Sonobuoy市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括有关市场动态和预计将在预测期内推动市场的详细信息。它提供有关关键地区/国家/地区,主要行业发展,新产品发布,合作伙伴关系的详细信息,并购的详细信息以及主要国家/地区的许多OEM的信息。该报告涵盖了详细的竞争格局,并提供有关市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025-2032起的复合年增长率为4.61% |

|

单元 |

价值(百万美元) |

|

分割 |

通过应用

|

|

通过解决方案

|

|

|

由最终用户

|

|

|

按地区

|

常见问题

《财富》商业见解说,全球市场价值在2024年为5.327亿美元,预计到2032年将达到7.945亿美元。

2024年,北美的市场价值为1.672亿美元。

预计在2025 - 2032年的预测期内,市场的复合年增长率为4.61%。

国防部门通过应用领导市场。

增加军事现代化计划可以促进市场的扩张。

洛克希德·马丁公司(Lockheed Martin Corporation),通用动态任务系统和Ultra Electronics等主要市场公司主导了市场。

北美拥有最大的市场份额。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。