大豆乳制品替代品市场规模、份额和行业分析,按类型(非乳制品奶、黄油、奶酪、酸奶、冰淇淋等)、分销渠道(超市/大卖场、便利店、在线零售等)以及区域预测,2026-2034 年

主要市场见解

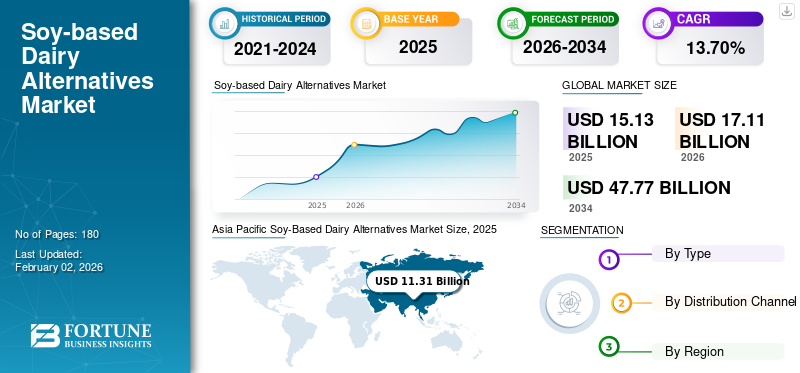

2025年,全球大豆乳制品替代品市场规模为151.3亿美元。预计该市场将从2026年的171.1亿美元增长到2034年的477.7亿美元,预测期内复合年增长率为13.70%。亚太地区在大豆乳制品替代品市场占据主导地位,到 2025 年,其市场份额将达到 58.99%。

以大豆为基础的乳制品替代品是以植物为中心的产品,其配方旨在复制乳制品的营养成分、质地和味道。这些替代品由大豆组成,是对乳制品过敏或遵循素食/纯素食的消费者的著名选择。一些常见的产品包括豆基风味奶、奶酪、冰淇淋等。就营养价值而言,大豆替代品被认为是维生素、钙和蛋白质的良好来源。此外,这些产品不含胆固醇,与乳制品相比,热量含量更低。此外,它还含有异黄酮和其他抗氧化剂等有益化合物,以最大限度地降低患健康疾病的风险而闻名。消费者对植物性产品和产品创新的需求不断增长乳制品替代品部门支持全球市场扩张。

市场上的一些主要参与者包括达能公司、坎贝尔公司和好时公司等。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

纯素饮食的流行推动市场扩张

植物性饮食在全球市场上的日益普及是大豆乳制品替代品行业的关键驱动力。在当今的健康时代,大多数人正在转向纯素饮食,其中排除所有以动物为中心的食品。这种饮食具有许多健康优势,例如增强心脏健康和降低患慢性病的风险。此外,不坚持素食和纯素饮食的人正在将大豆乳制品替代品等以植物为中心的选择纳入日常饮食中。此外,对动物福利道德问题的日益关注进一步影响消费者转向大豆产品。预计这些因素将增加全球大豆基产量奶制品替代品市场的增长。

市场限制

获得所需感官属性的障碍和不断上升的过敏可能会抑制行业增长

乳制品替代品市场面临的关键困难之一是获得所需感官属性的挑战。在全球范围内,大多数消费者发现与传统牛奶相比,一些植物奶(尤其是大豆奶)的质地和味道不太理想。以大豆为基础的乳制品替代品具有豆香味,因为脲酶的存在会影响其烹饪吸引力。此外,以大豆为基础的乳制品替代品可能具有白垩质地或令人不愉快的异味,影响消费者的偏好。

阻碍全球市场增长的另一个制约因素是过敏患病率的上升。大豆是影响成人和幼儿的最常见过敏原之一。食用豆制品后,这种过敏现象会加剧,导致呼吸系统问题、皮肤反应和消化问题,从而阻碍行业发展。

市场机会

推出适合儿童的大豆替代品,带来增长的可能性

对儿童特定大豆替代品的需求不断增长,为全球市场参与者带来了众多增长机会。大多数父母都在为孩子寻找更健康、提供大量营养的产品。这种健康饮食的趋势刺激了对高纤维和低糖的植物性产品的需求。为了满足这一需求,食品制造商计划推出新的乳制品替代品,特别是针对儿童的乳制品替代品。例如,2025 年 7 月,法国著名乳制品公司达能 (Danone S.A.) 宣布为英国各地的儿童推出最新系列酸奶替代品和植物源牛奶。这些产品通过 Alpro 儿童系列推出,其中包括草莓豆浆、巧克力燕麦奶和草莓大豆酸奶,且含糖量减少 30%。

大豆乳制品替代品市场趋势

当前的趋势是日益倾向于功能强化

随着消费者对改善健康优势和营养价值的认识不断增强,功能强化已成为全球范围内的一个显着趋势。大多数消费者正在寻找传统乳制品的植物源替代品,以提供优越或相当的营养成分。功能强化,包括特殊添加营养素,是满足这些要求的关键策略。通常,豆奶富含维生素 B12、维生素 D 和钙,有助于解决营养不足问题,并提供健康益处,例如降低慢性病风险和增强骨骼健康。考虑到这些优势,食品生产商专注于创造新的豆奶替代品,如奶酪替代品、大豆替代品酸奶和风味大豆饮料。

细分分析

按类型

非乳制奶因其多种优势而占据市场主导地位

根据类型,市场分为植物奶、黄油、奶酪、酸奶、冰淇淋等。

非乳制奶领域引领全球市场,并在 2024 年占据最高份额。植物奶是乳制品过敏/乳糖不耐症消费者的理想选择,因为它不含乳糖且脂肪含量极低。这种豆奶添加了维生素 D 和钙,可与传统牛奶的营养价值相媲美。此外,植物奶还可以降低 2 型糖尿病、心血管疾病和癌症的风险。这些优势增强了全球大豆乳制品替代品的市场份额。

酸奶细分市场成为增长最快的细分市场,预计未来将以同样的速度增长。非乳制酸奶含有健康脂肪,并富含益生菌和益生元。此外,它的纤维含量高,糖和钠含量极低,进一步扩大了细分市场。

按分销渠道

超市/大卖场因其便利性和广泛的产品范围而引领市场

根据分销渠道的不同,市场分为超市/大卖场、便利店、网上零售等。

到 2024 年,超市/大卖场细分市场将主导全球市场。这种零售店具有众多优势,包括便利性、产品范围广泛和价格实惠。此外,超市还提供批量购买选择和促销计划,例如现金返还和折扣。此外,选择的自由、支付方式的多样性和有竞争力的价格也刺激了细分市场的增长。

在线零售领域的复合年增长率最高,预计在预测期内将保持相同的增长。节省时间的优势、更好的折扣和交易的潜力以及送货上门的选择推动了该细分市场的增长势头。

大豆乳制品替代品市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Soy-Based Dairy Alternatives Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区市场价值为113.1亿美元,占全球收入的58.99%,预计2026年将达到128.2亿美元。亚太地区主导全球市场,占据最大的市场份额。健康意识趋势的改善和素食主义意识的增强是支撑市场潜力的关键因素。与其他植物源成分相比,大豆经济且用途广泛,使其成为生产非乳制品的便捷选择。此外,无乳制品领域的技术进步有助于提高最终产品的质地和口味,进一步加强大豆乳制品替代品的消费。此外,越来越多的宣传活动和政府倡导植物性饮食的举措也促进了该地区的增长。

下载免费样品 了解更多关于本报告的信息。

欧洲

2025年欧洲市场规模为18亿美元,占全球市场份额的26.74%,预计2026年将达到20.1亿美元。欧洲是大豆乳制品替代品市场高速增长的著名地区。欧洲民众对清洁标签、成分来源和可持续性高度重视。这些因素影响他们的购买行为,导致植物性食品的摄入量增加。此外,该地区正在观察功能性饮料的趋势,因为它们提供广泛的必需营养素。除此之外,该地区完善的零售渠道,例如在线零售和超市/大卖场,使得大豆乳制品替代品得以广泛使用。这些因素有望增强市场动力。

北美

2025年,北美占全球市场的11.38%,估值为10.6亿美元,预计2026年将达到11.8亿美元。北美是2024年全球大豆乳制品替代品市场的重要地区。在该地区,由于认为植物性乳制品具有健康优势,消费者正在积极寻求植物性乳制品的选择。该地区的大多数人都对乳制品过敏,这导致他们转向替代品。为了避免这种情况,大多数美国人正在减少乳制品的摄入量,并转向不含乳制品的替代品。此外,日益增长的动物福利问题推动了以大豆为基础的非乳制品的采用。此外,该地区成熟的无乳制品生产商的存在和不断增加的创新共同促进了国家的增长。

在所有国家中,美国是该地区的领先国家,其次是加拿大和墨西哥。对可持续性的日益关注和无乳制品替代品营销的改进增强了市场的动力。

南美洲

南美市场正处于起步阶段,预计未来将以更快的速度增长。对高蛋白、含量丰富的产品的需求不断增长,以及大豆乳制品替代品自有品牌企业的不断崛起,推动了该地区的增长。

中东和非洲

中东和非洲市场2025年达到0.2亿美元,占市场总收入的50.71%,预计2026年将达到0.2亿美元。中东和非洲市场正处于进步阶段,预计近期将保持类似增长。素食主义趋势的增加和乳糖不耐受病例的激增增强了对乳制品替代品的需求。

竞争格局

主要行业参与者

活跃玩家通过推出新产品扩大基础

全球市场的主要参与者包括达能公司、金宝汤公司和好时公司等。这些企业旨在通过提供新产品来增强其产品组合。通过此类新产品的推出,公司可以吸引新的客户群,从而帮助他们增加收入。

主要大豆乳制品替代品公司名单分析

- 达能公司(法国)

- 坎贝尔公司(美国)

- 维他奶国际控股有限公司(香港)

- 好时公司(美国)

- SunOpta(加拿大)

- 迪安食品公司(美国)

- 伊甸园食品(美国)

- 自然食品(加拿大)

- 普尔美酮有限公司(韩国)

- 海兰乳业(我们。)

主要行业发展

- 2025 年 2 月:荷兰连锁超市 Jumbo 发布了最新系列的植物源酸奶,由在荷兰种植的大豆制成。该产品系列已在荷兰各地以“De Nieuwe Melkboer”品牌推出。

- 2025 年 1 月:美国零食企业RIND推出多款纯素食品奶酪,“ALPINE SVVISS”,由腰果制成。这种奶酪不含胆固醇和麸质,容量为 4 盎司。块。该公司在美国拉斯维加斯举行的特色食品协会冬季美食展上推出了该产品。

- 2024 年 9 月:印度公司 Oxbow Brands 推出了一个新品牌“Vegan Drink Company”,提供以植物为中心的替代品。每种饮料均由植物蛋白制成,有多种变体,例如杏仁、大豆和小米。

- 2024 年 6 月:日本公司不二制油集团宣布通过其植物性食品品牌(PBF)推出首款零售豆奶奶油。这种黄油可以通过 Pal System 送货服务和关东地区的 Co-op Deli 购买。

- 2024 年 1 月:英国联合利华旗下品牌 Ben & Jerry 在美国市场推出了最新的纯素口味。新的草莓芝士蛋糕冰淇淋含有燕麦奶,美国消费者可以购买。

报告范围

市场研究报告包括对市场的定量和定性见解。它还提供了所有可能细分市场的市场规模和增长率的详细分析。全球市场报告的主要见解包括相关市场概述、竞争格局、并购等最新行业发展、关键国家的监管环境以及当前的全球市场趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

复合年增长率13.70%从2026年到2034年 |

|

分割 |

按类型

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》预计,2025 年全球市场规模将达 151.3 亿美元。

预计在预测期内(2026-2034年)该市场将以13.70%的复合年增长率增长。

从分销渠道来看,2025年超市/大卖场将主导市场。

纯素饮食的日益普及是促进市场扩张的关键因素。

达能公司、坎贝尔公司和好时公司是市场上的几家顶级参与者。

亚太地区占据了最高的市场份额。

儿童友好的大豆替代品的推出预计将为行业参与者提供增长机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。