食品不耐受产品市场规模、份额和行业分析,按产品类型(乳制品替代品和无乳糖产品、烘焙产品、巧克力和糖果、肉类替代品、专业营养、零食和加工食品、调味品和调味品),按不耐受类型(乳制品和乳糖不耐受、糖不耐受、麸质不耐受和肉类不耐受)分类(有机和传统)、按分销渠道(超市/大卖场、便利店、在线零售等)和区域预测,2026-2034 年

主要市场见解

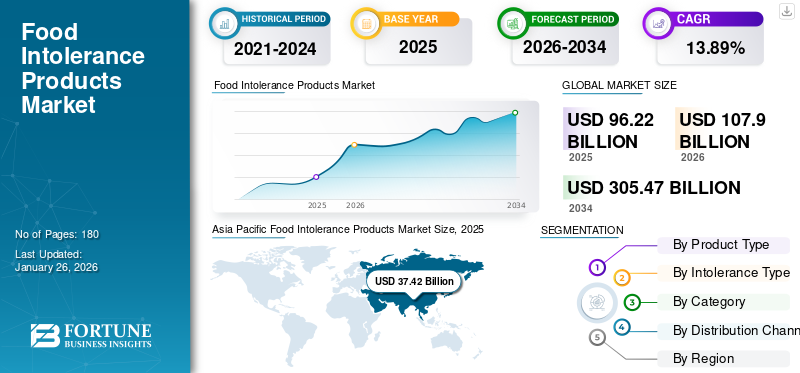

2025年,全球食品不耐受产品市场规模为962.2亿美元。预计该市场将从2026年的1079亿美元增长到2034年的3054.7亿美元,预测期内复合年增长率为13.89%。亚太地区在食品不耐受产品市场占据主导地位,2025 年市场份额为 38.89%。

此外,由于意识和特殊饮食需求的激增,预计到 2032 年,美国食品不耐受产品市场将达到 580 亿美元。

食物不耐受产品传统上是为患有某些饮食不耐受的消费者制造的。随着消费者健康意识的提高,越来越多的人采取健康的生活方式,其中包括采用和消费健康食品。这导致食品购买和消费模式发生重大转变,导致对不含任何过敏原并可能对健康产生负面影响的食品的需求增加。因此,市场在过去几年中呈现出向上的增长趋势,预计未来也将持续下去。

COVID-19 大流行加速了全球消费者对食品不耐受产品的需求和增长。越来越多的消费者转向有助于增强免疫力的食品。他们还开始采取更健康的生活方式。

下载免费样品 了解更多关于本报告的信息。

全球食物不耐受产品市场概况

市场规模及预测:

- 2025年市场规模:962.2亿美元

- 2026 年市场规模:1079 亿美元

- 2034年预测市场规模:3054.7亿美元

- 复合年增长率:2026-2034 年 13.89%

市场份额:

- 由于糖尿病和乳糖不耐受的高患病率、健康意识的提高以及对无糖和无乳糖产品的需求不断增加,亚太地区将在 2025 年以 38.89% 的份额主导食品不耐受产品市场。

- 按产品类型划分,乳制品替代品和无乳糖产品在 2024 年占据最高的市场份额,这得益于植物奶的持续创新以及乳糖不耐症和纯素食消费者需求的增加。

主要国家亮点:

- 美国:由于人们意识的提高、饮食的转变以及对无麸质和无糖替代品的强劲需求,预计到 2032 年将达到 580 亿美元。

- 日本:对植物性乳制品和功能性食品的需求不断增长,与老龄化人口的饮食偏好相一致。

- 中国:乳糖不耐受和糖尿病病例的增加推动乳制品替代品和无糖产品的快速增长。

- 德国:无麸质和纯素食产品的推出急剧增加以及消费者对清洁标签食品的偏好支持了市场增长。

- 巴西:饮食疾病的日益流行和城市中具有健康意识的中产阶级的扩大正在推动对食物不耐受产品的需求。

食物不耐受产品市场趋势

对纯素产品的需求不断增长,并尝试新成分以支持市场增长

世界各地的纯素食者和弹性素食者数量不断增加。素食主义者正在从他们的饮食中完全去除动物性食品,并用植物性食品取而代之,而其他人则试图减少动物性食品的消费。因此,食品不耐受类别的主要制造商正在创新并扩大其产品范围,以满足不断增长的消费者群体。一些公司正在试验可以改善食品成品质地和风味的新成分。

下载免费样品 了解更多关于本报告的信息。

食物不耐受产品市场增长因素

饮食引起的疾病增加并转向健康的生活方式以支持市场增长

世界各地的人口中饮食不耐受的发生率不断增加。越来越多的人患有乳糜泻、糖尿病、乳糖不耐受和其他过敏。例如,在美国,根据波士顿儿童医院的数据,波士顿每 133 人中就有 1 人患有乳糜泻。其他产品,例如无糖产品,也越来越受欢迎。过度消费含糖产品会增加患 2 型糖尿病、心脏病和肥胖的风险。此外,世界卫生组织表示,全球有4.22亿人患有糖尿病。因此,患有各种疾病的消费者以及旨在保持健康生活方式的人们对“更健康”产品的需求正在迅速增长。因此,消费者正在寻求食品替代品来支持健康饮食,这反过来又将支持全球食品不耐受产品市场的增长。

食品不耐受产品在消费者中的“健康光环”支持市场增长

制造商将食品不耐受产品宣传为比市场上提供的其他传统食品更好。此类策略也称为“健康光环”,有助于吸引具有健康意识的消费者,这些消费者可能患有也可能没有任何产品所针对的健康疾病。此外,公司正在针对不断变化的消费者需求推出更新的产品版本,这也是支持和推动全球食品不耐受产品市场份额的主要因素。

制约因素

高产品价格阻碍市场增长

无添加食品的价格高于市场上常规产品的价格。这给预算有限的消费者带来了经济负担。此外,与传统品种相比,一些无麸质烘焙产品的蛋白质含量较低。由于麸质的功能很难在某些产品中复制,因此它们的结构和质地会受到影响。此外,与传统版本相比,一些无麸质产品的保质期有限,从而阻碍了食品不耐受产品的销售。

食品不耐受产品市场细分分析

按产品类型分析

乳制品替代品和无乳糖产品因持续创新而引领市场

根据产品类型,市场分为乳制品替代品和无乳糖产品、烘焙产品、巧克力和糖果、肉类替代品、专门营养品、零食和加工食品以及调味品和调料。

到 2024 年,乳制品替代品和无乳糖产品领域占据了最高的市场份额。由于畜牧业引发的全球变暖危险增加,对乳制品替代品的需求不断增长。此外,植物奶生产商不断创新并推出新口味和版本,与创新和增长相对放缓的乳制品行业相比,旨在实现更具活力的产品开发。预计到 2026 年,乳制品替代品和无乳糖产品领域将占据市场主导地位,份额为 59.91%。

无麸质和无糖烘焙产品正在变得非常受消费者欢迎。一些制造商正在扩大其麸质和无糖类别的传统产品线,以支持患有此类食物过敏的消费者。大米、小米和玉米等麸质替代品正被用于开发过敏性较低且更健康的新食品。

近年来,肉类替代品越来越受欢迎。随着素食人口的增加,对不含动物肉的产品的需求也在增加。因此,由大豆或豌豆等植物来源制成且质地类似肉类的替代肉类,在寻求尝试不同食品的纯素食者、素食者和动物肉消费者中越来越受欢迎。

此外,作为专业营养领域一部分的婴儿和老年食品也越来越受欢迎。欧洲国家老年人口的增加促使制造商为该地区的消费者开发清洁标签的健康产品。父母在无糖、无麸质和对婴儿健康的食品上花费更多,导致这一细分市场的高速增长。

按不耐受类型分析

由于素食主义的兴起,乳制品和乳糖不耐症领域将占据重要的市场份额

根据不耐受类型,市场分为乳制品和乳糖不耐受、糖不耐受、麸质不耐受和肉类不耐受。

其中,乳制品和乳糖不耐受细分市场在预测期内将占据最高的市场份额。对乳制品过敏的消费者往往会避免所有类型的乳制品。随着素食主义的兴起,乳制品替代品和无乳糖产品越来越受欢迎,导致该领域的更高增长。乳糖不耐症在亚洲和非洲人群中很常见。因此,一些乳制品制造商正在针对此类消费群体推出无乳糖的牛奶和奶制品。预计到 2026 年,乳制品和乳糖不耐受细分市场将占据市场主导地位,份额为 59.91%。

消费者的意识不断增强,并且越来越关注控制乳糜泻的重要性。世界卫生组织 (WHO) 与各国监管机构一起,在提高认识和鼓励消费者采用有助于他们对抗与该疾病相关的风险的饮食习惯方面发挥着至关重要的作用。这促进了对无麸质产品的需求,并导致了无麸质产品的增长无麸质食物不耐受产品的市场规模。

肉类不耐受,特别是红肉,以及畜牧业引发的全球变暖加剧是全世界消费者的主要担忧。因此,肉类替代品的受欢迎程度正在迅速增长,尤其是在欧洲和北美国家。

年轻人和老年人群中糖尿病的发病率不断上升。在亚太地区,这种情况正在迅速增长。因此,为了控制糖含量并作为预防措施,消费者正在购买无糖产品,这支持了该细分市场的增长。

按品类分析

由于产品供应广泛,传统细分市场占有重要的市场份额

根据类别,市场分为有机市场和传统市场。到 2024 年,传统细分市场将占据最大的市场份额,因为多家制造商正在提供该类别下的广泛产品。传统细分市场预计将引领市场,到 2026 年将占全球市场的 75.47%。

有机部门预计将在预测期内实现最快的增长。然而,有机产品的价格高于传统产品,这可能会阻止对价格和预算敏感的消费者增加食品的总体支出。

按分销渠道分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于产品可用性更好,大卖场/超市被广泛采用分销渠道

根据分销渠道,市场分为超市/大卖场、便利店、网上零售等。

在制造商用于在市场上销售其产品的所有分销渠道中,超级市场/大卖场占据了最高的市场份额。全球越来越多的超市正在为无麸质产品专门设置单独的货架空间。一些零售商甚至检查产品并确保它们不含麸质,以确认它们有正确的标签并且可以安全食用。预计到 2026 年,超市/大卖场细分市场将占据市场主导地位,份额为 55.18%。

在线零售预计将成为增长最快的分销渠道之一,并将在未来显着增长。在 COVID-19 大流行期间,该渠道的采用率有所增加,并且通过该渠道的产品销量每年都在持续增长。消费者可以选择比较实体店的价格,并根据哪个选项提供更优惠的价格来购买产品。

区域见解

市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

亚太地区

Asia Pacific Food Intolerance Products Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区创造了374.2亿美元,占全球市场收入的38.89%,预计到2026年将增长至422.8亿美元。在亚太地区,糖尿病和乳糖不耐症的患病率很高。因此,该地区对适合这些消费者饮食偏好的产品的需求正在增加。制造商正在推出专门针对这些消费群体的无糖和无乳糖产品。然而,此类产品在非糖尿病或注重健康的消费者中的普及仍处于早期阶段。但该地区是知名制造商扩大业务的一个充满前景的市场。日本市场预计到2026年将达到69.2亿美元,中国市场预计到2026年将达到110.2亿美元,印度市场预计到2026年将达到32.4亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美地区占据全球市场的30..70%,收入为295.4亿美元,预计2026年将达到332.9亿美元。北美占据第二大食品不耐受产品市场份额。根据美国国际研究杂志 Appetite 发表的一项研究,大约 20-30% 的人在饮食中避免摄入麸质。乳糜泻等医疗状况和饮食偏好在促进消费者消费无麸质产品方面发挥着关键作用。他们不断寻找调味的无麸质和无糖食品来维持他们的饮食并尝试口味。预计到2026年美国市场将达到259.3亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年达到218.3亿美元,占22.69%的份额,预计2026年将达到242.6亿美元。在欧洲,纯素和酮饮食的日益普及对于支持该地区食品不耐受产品的销售发挥着至关重要的作用。例如,2021 年 6 月,Genius Foods 推出了纯素食品、 无麸质烘焙产品,例如面包、面包卷和奶油蛋卷,它们富含纤维和维生素。然而,产品的高价格可能会阻碍他们的购买。例如,2023 年 3 月,Celiac UK 的生活成本报告指出,无麸质面包的成本是传统面包的四倍。这种增加的成本可能会抑制市场增长。由于大流行,来自亚洲国家的米粉等原材料供应不足,而制造国实施的贸易制裁也导致产品价格上涨。到2026年,英国市场预计将达到26.3亿美元,而德国市场预计到2026年将达到65.2亿美元。

世界其他地区

南美、中东和非洲对食品不耐受产品的需求也在快速增长。日益严重的健康相关问题,如糖尿病和乳糜泻,是影响这些地区市场增长的主要因素之一。中东和非洲市场2025年市场规模为25.1亿美元,占全球市场份额的2.61%,预计2026年将达到27.1亿美元。拉丁美洲市场2025年市场规模为49.2亿美元,占全球市场格局的5.12%,预计2026年将达到53.6亿美元。

主要行业参与者

主要行业参与者投资新产品开发以扩大市场份额

该市场的一些主要参与者包括 Conagra Brands Inc.、The Kellogg Company 和 Hain Celestial Group Inc. 等。在无麸质和非无麸质食品市场上运营的主要市场参与者都受到生产限制。每种类型的产品需要维护单独的生产线,以防止成分混合。因此,制造商可能需要单独投资无麸质产品制造设备,从而导致生产成本更高。主要市场参与者采取的主要策略之一是新产品开发,这使他们能够提供更多的食品产品,消费者可以根据自己的需求进行选择。与全球企业竞争的初创公司可以通过提供免费的食品不耐受产品样品来吸引消费者。

热门列表食品不耐受产品公司:

- 康尼格拉品牌公司(美国)

- 海恩天体集团有限公司(美国)

- 艾米厨房公司(美国)

- 阿拉食品安巴(丹麦)

- 通用磨坊公司(我们。)

- 达能公司(法国)

- 利洁时集团有限公司(英国)

- 超越肉类(美国)

- Oatly Group AB(瑞典)

- 家乐氏公司(美国)

主要行业发展:

- 2024 年 5 月:新加坡初创公司 Jiro-Meat 扩大了用豆浆生产植物肉的规模。该公司的目标是在 2024 年底前将该产品商业化。

- 2024年5月:美国品牌 Sola 推出了零糖、非转基因成分以及零人工香料和添加剂的新烘焙产品。市场上推出的产品类别包括儿童面包、经典白面包和杂粮面包以及面包卷。

- 2024 年 1 月:印度公司 Continental Greenbird 在市场上推出了植物性肉类替代品。新产品包括仿鸡肉块、仿鸡肉烤肉串、仿鸡肉香肠和仿羊肉 keema,所有产品均由鹰嘴豆制成。

- 2020年11月:甜味剂制造商 Sugar Free 推出了一款无糖优质黑巧克力,名为 Sugar Free D’lite 巧克力。该公司扩大了健康替代品类别的产品范围。

- 2020年11月:南非公司 De Villiers Chocolate 为注重健康和环保的消费者推出了无糖、无奶巧克力系列。该产品适合糖尿病消费者以及素食和生酮消费者。

报告范围

该报告包括有关市场的定量和定性见解。它还提供了市场规模、统计数据、区域预测和所有可能细分市场增长率的详细区域分析。它提供了对市场的各种关键见解、相关市场的概述、竞争格局、主要参与者、最新的行业发展(例如合并、收购)、关键国家的监管情况以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为13.89% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

按不耐受类型

按类别

按分销渠道

按地区

|

常见问题

Fortune Business Insights 表示,2025 年市场规模将达到 962.2 亿美元。

复合年增长率为 13.89%,市场在 2026 年至 2034 年的预测期内将呈现出良好的增长势头。

乳制品和乳糖不耐受细分市场预计将成为预测期内的主导细分市场。

饮食引起的疾病的增加和向健康生活方式的转变将支持市场的增长。

通用磨坊 (General Mills) 和家乐氏公司 (Kelloggs Company) 是市场上的几家领先企业。

2025年,亚太地区以38.89%的份额主导全球市场。

传统细分市场占据主要市场份额。

对纯素产品的需求不断增长以及新成分的实验是新的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。