天基燃料管理系统市场规模、份额和行业分析,按类型(卫星、可重复使用运载火箭和运载火箭)、按组件(发动机、储罐、泵、流量控制组件、热交换器、发动机控制单元等)、按燃料类型(固体和液体)以及区域预测,2026-2034年

主要市场见解

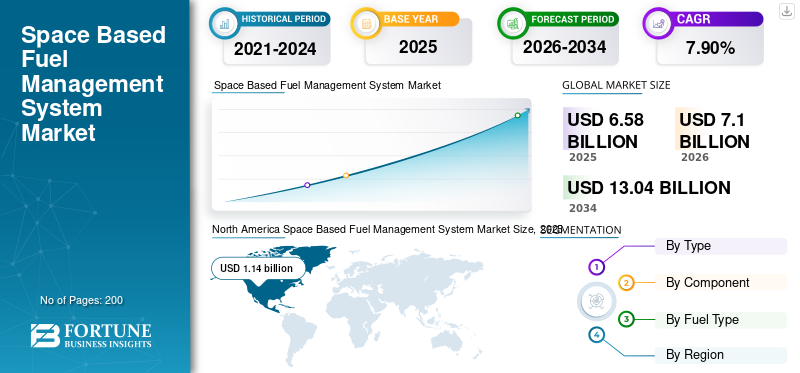

预计2025年全球天基燃料管理系统市场规模为65.8亿美元,预计2026年将达到71.0亿美元,到2034年将达到130.4亿美元,2026年至2034年复合年增长率为7.90%。北美在天基燃料管理系统市场占据主导地位,2025年市场份额为17.38%。

燃料管理系统包括控制和监测航天器中用于推进的燃料消耗。此外,它还可以使用指标和燃料数据来获取见解。燃油管理系统的实施提高了燃油效率并降低了与燃油相关的成本。

世界各地的许多航天机构和私营公司目前都专注于开发近地轨道(LEO)卫星星座。这将推动天基燃料管理系统的全球市场。此外,卫星和运载火箭平台的发展以及为开发具有成本效益的推进技术和燃料管理系统而增加的研发活动是促进以低地轨道为中心的天基燃料管理系统发展的其他因素。例如,2022年6月,Thrust Me与欧洲航天局(ESA)签署了一份合同,为ESA通用支持技术(GSTP)计划下的GOMX-5任务提供NPT30-I2-1.5U电力推进系统。卫星发射领域不断增长的需求预计将推动 2023 年至 2030 年全球市场规模的增长。

下载免费样品 了解更多关于本报告的信息。

天基燃料管理系统市场要点

- 2025年市场规模:65.8亿美元

- 2026年市场规模:71亿美元

- 2034 年预测市场规模:130.4 亿美元

- 复合年增长率:2026-2034 年 7.90%

- 2025 年,北美以 17.38% 的份额占据市场主导地位。

- 到2026年,运载火箭细分市场将占据最大的市场份额。

- 到2026年,发动机细分市场将占据最大的市场份额。

亚太地区

新兴市场,由通信、导航和监视应用的太空发射不断增加所推动。

北美

在政府对太空探索计划的资金不断增加的支持下,到 2025 年将达到 11.4 亿美元。

欧洲

增长是由欧洲航天局增加卫星发射和增加投资推动的。

我们。

政府用于太空探索和发射计划的预算不断增加,支撑了需求。

日本

在不断扩大的太空探索活动的推动下,该市场预计到 2025 年将达到 8630 万美元。

阅读更多

天基燃料管理系统市场趋势

下载免费样品 了解更多关于本报告的信息。

更加关注固体氮太空燃料管理系统以提高效率

固体氮是氮元素的一系列固体形式,于1884年首次被观测到。虽然固体氮主要是学术研究的课题,但低温低压固体氮是太阳系外天体的重要组成部分,而高温高压固体氮则是化学能较高的威力炸药。它比其他非核材料密度更大。

- 北美空基燃料管理系统市场从 2021 年的 8.4 亿美元增长到 2022 年的 9.1 亿美元。

此外,固体氮火箭燃料使航天器更紧凑、更轻,预计燃料系统的开发将满足日益增长的定制需求。主要参与者专注于制造一种称为 N5+N5 的新型氮。氮长期以来一直与火箭推进剂和炸药有关,例如硝化甘油和 TNT(三硝基甲苯)。这是因为氮气 (N2) 非常稳定。每个分子含有两个或多个氮原子的化合物很容易分解为N2,并在此过程中释放大量能量。由于这些优点,固体氮在天基燃料管理系统中的采用越来越多。 2019 年 7 月,NASA 与多家美国公司签署了八份合同,为 NASA 中心的各种活动供应氮气和氧气。

天基燃料管理系统市场增长因素

商业太空飞行的增加加速了对天基燃料管理系统的需求

太空旅游是以娱乐为目的的人类太空旅行。由于发射设施、商业太空发射、技术突破和太空旅行的便利性,美国和欧洲的太空旅游业得到了显着发展。市场被整合并由少数拥有大量份额的参与者主导。这些参与者计划利用研发来建造轨道和亚轨道运载火箭,在未来几年内进入太空。这些公司投入了大量资金,预计该行业将呈指数级增长。此外,由于卫星和运载火箭平台的批量生产,对燃料管理系统的需求不断增加。

2022 年 8 月,蓝色起源公司通过超音速飞行将六名乘客送入太空边缘。几分钟后,飞行就在德克萨斯州西部上空 66 英里处完成。此外,SpaceX 于 2023 年 2 月 26 日将四名宇航员发射到国际空间站。这次任务被命名为 Crew-6,并使用 Falcon-9 在佛罗里达州 NASA 肯尼迪航天中心进行了发射。卫星定制的这种发展导致了市场的增长。

增加卫星星座以推动天基燃料管理系统市场增长

全球范围内,出于共同目的具有相似特性和功能的卫星任务正在增加。例如,2019年5月,SpaceX发射了星链星座下的首批60颗卫星。而且,目前星座数量已增至3000多个,占太空中所有活跃卫星的一半。

据美国政府问责办公室称,到 2022 年春季,将有近 5,500 颗活跃卫星进入轨道,预计到 2030 年将发射另外 58,000 颗卫星。Oneweb 和 Kuiper 等其他卫星星座项目的目标是在未来几年发射超过 5,000 颗卫星。预计此类项目将推动天基燃料管理系统市场的增长。此外,近地轨道上的大量卫星是卫星燃料管理系统需求不断增长的主要原因。

制约因素

集成动力总成解决方案限制了燃油管理系统组件的选择,从而阻碍了市场增长

集成主推进系统 (MPS) 性能重建流程提供项目集成管理和飞行后报告所需的 MPS 飞行后数据文件,以验证飞行性能。该流程/模型被用作当前运行的太空发射系统(SLS)工作的基础。

此外,该过程使用包括多个软件程序在内的方法来对运载火箭上升过程中集成推进系统的性能进行建模。它用于评估综合推进系统的性能,例如油箱、输送系统、火箭上升过程中基于飞行中压力和温度数据的发动机和增压系统。此外,IMP系统还存在安装成本高、使用寿命低、运行维护成本高等缺点。这些因素是不可行的,可能会阻碍市场的增长。

天基燃料管理系统市场细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于发射次数的增加,预计运载火箭领域将主导市场

可重复使用运载火箭细分市场占据主导地位,到 2026 年将占据 1.36% 的市场份额。根据类型,市场分为卫星、可重复使用运载火箭和运载火箭。由于预测期内计划的发射数量不断增加,运载火箭领域占据了市场主导地位。运载火箭是一种典型的火箭动力运载工具,旨在将有效载荷从地球发射到太空。大多数火箭在发射台上运行,发射台由火箭控制中心和火箭组装和加油等系统支持。此外,2022年9月,ISRO与HAL和L&T签署了开发五枚极地卫星运载火箭(PSLV)的合同。

这可重复使用运载火箭该细分市场在预测期内将出现温和增长。该领域的增长是由于人们越来越关注 3D 打印火箭发动机和运载火箭的开发。

- 预计到 2022 年,可重复使用运载火箭细分市场将占据 1.36% 的份额。

按成分分析

由于航天器的关键性能,预计发动机领域将主导市场

按组件划分,市场分为发动机、油箱、泵、流量控制组件、热交换器、发动机控制单元等。发动机细分市场在2022年占据主导地位。太空中使用的主发动机提供轨道运动、行星轨道以及离行星着陆和缩放所需的更多功率和推力。反应控制和轨道操纵系统为航天器的轨迹保持、位置和姿态控制系统提供动力。由于运营的复杂性,预计该细分市场将在研究期间占据市场主导地位。

在研究期间,换热器领域将出现显着增长。此外,热交换器利用涡轮机废气来加热液氧和气态氮并使其膨胀,从而为氧化剂和燃料箱加压。这有助于提高发动机的效率以及系统的冷却。因此,热交换器领域预计将在未来几年出现增长。预计到2025年,发动机领域将占据22%的份额。

其他部分有气体发生器、管道和航天器推进系统所需的相关部件。气体发生器是任何双组元液体火箭发动机中最关键的部件之一。由于该组件的重要性,预计该细分市场将在预测期内增长。

按燃料类型分析

由于在卫星和运载火箭中的更广泛应用,液体细分市场正在主导市场

市场按燃料类型分为固体和液体。由于卫星、运载火箭和其他系统的大量使用,预计液体领域将在预测期内主导市场。液体是理想的,因为它们相当稠密并且具有高比冲 (ISP)。结果,燃料箱的体积可以相对较小。轻型离心涡轮泵用于将火箭燃料从油箱泵入燃烧室。这使燃料保持在所需的压力下。由于相对于固体推进剂火箭的这些优势,该领域预计将主导市场。

预计固体部分在研究期间将出现适度增长。固体燃料火箭比液体燃料火箭更容易储存和操作。高推进剂密度还确保了紧凑的尺寸。这些特性以及简单性和低成本使得固体燃料火箭成为军事和太空应用的理想选择。预计到 2025 年,固体细分市场将产生 17.6 亿美元的收入。

区域分析

North America Space Based Fuel Management System Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

从地域来看,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

北美以 2025 年 11.4 亿美元的估值主导市场,预计 2026 年将达到 12.3 亿美元。该地区的增长归因于政府与航天机构合作的太空探索项目预算分配的增加。 2022财年,美国政府为该地区的太空探索计划拨款76亿美元。

欧洲

欧洲太空燃料管理系统市场在基准年占有最高的市场份额。由于研究期间卫星发射的增加,市场的高增长归因于该地区。此外,欧洲航天局(ESA)在2022年部长级理事会会议上批准了181.1亿美元的预算,比2019年增加17%。预计预测期内欧洲的复合年增长率为7.1%。

亚太地区

亚太市场是天基燃料管理系统的新兴市场之一。这一增长归因于太空发射需求的增加电信、通信卫星、监视和导航应用。印度、中国、日本等主要新兴经济体对天基燃料管理系统的发展做出了重大贡献。

- 到2025年,日本的天基燃料管理系统市场预计将达到8630万美元。

- 预计中国在预测期内复合年增长率将高达 9.2%。

预计世界其他地区在预测期内该市场将出现温和增长。中东地区太空计划投资的增加预计将提振该地区的需求。此外,阿联酋还启动了国家太空计划,并于 2021 年 2 月完成了火星轨道器任务。

主要行业参与者

引入高效技术来开发先进推进系统是市场参与者的重点关注点

全球市场高度分散,有空中客车公司、Accion System、Benchmark Space System、Cobham、Exotrail、IHI Aerospace Co. Ltd、Lockheed Martin Corporation 等多家主要参与者。航天发射活动对下一代推进系统的需求不断增加,推动了市场主要参与者的主导地位。此外,政府机构投资的增加也推动了参与者开发碳排放更少的先进推进系统,以保持可持续性。这些因素引起了参与者之间开发高效推进系统的竞争。

顶级天基燃料管理系统公司名单:

- 空中客车公司(荷兰)

- Accion系统(美国)

- 基准空间系统(我们。)

- 科巴姆(美国)

- 外轨(美国)

- IHI 航空航天有限公司(东京)

- 洛克希德马丁公司(美国)

- Microcosm Inc.(美国)

- 穆格公司(美国)

- 诺斯罗普·格鲁曼公司(美国)

主要行业发展:

- 2023 年 2 月–蓝色起源与美国宇航局签署了第一份合同,启动研究火星周围磁场的任务。该公司最近开发了新格伦重型运载火箭,计划于 2024 年底发射,与佛罗里达州卡纳维拉尔角太空部队站的两艘航天器一起执行 NASA 的 ESCAPADE 任务。

- 2022 年 11 月- NASA向SpaceX发出变更令,进一步开发Starship载人着陆系统,以满足阿耳忒弥斯下长期载人月球探索的需求。有了这一补充,SpaceX 将在 2027 年部署第二次载人着陆演示任务,作为 NASA 阿尔忒弥斯 IV 任务的一部分。

- 2022 年 4 月–据公司高管称,OneWeb 签署了一项协议,将使用印度最大的火箭部署至少部分剩余的低地球轨道宽带卫星。此外,该公司还与印度航天局 ISRO 的商业部门 New Space India Limited 达成协议,涵盖从 Satish Dhawan 航天中心发射数量不详的卫星。

- 2021 年 7 月–SpaceX 赢得了 NASA 首次任务价值 1.78 亿美元的发射服务合同。该任务将重点关注木星冰冷的卫星欧罗巴以及表面存在的适宜天气条件。

- 2020年8月- 美国空军向火箭制造商联合发射联盟和 SpaceX 授予了一份合同,以执行国家安全任务。该奖项代表了军方国家安全太空发射计划的第二阶段,该计划由位于加利福尼亚州洛杉矶的空军太空导弹系统中心主办。

报告范围

该研究报告提供了对市场的详细分析。它包括研发能力和制造工艺优化等所有主要方面。此外,该报告还提供了对天基燃料管理系统市场趋势的见解,并主要强调了关键的行业发展。除了上述因素外,主要关注近年来促成全球市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.90% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、组件、燃料类型和地理位置 |

|

按类型

|

|

|

按组件

|

|

|

|

按燃料类型

|

|

按地理

|

|

常见问题

根据《财富商业洞察》的数据,2025 年全球天基燃料管理系统市场价值为 65.8 亿美元,预计到 2034 年将达到 130.4 亿美元,2026 年至 2034 年复合年增长率为 7.90%。这一增长得益于卫星星座的不断增加、太空任务的增加以及推进技术的创新。

在预测期内(2026-2034 年),市场的复合年增长率可能为 7.90%。

天基燃料管理系统是一种技术框架,旨在监测、控制和优化航天器、卫星和运载火箭的燃料消耗。它提高了推进效率,降低了任务成本,并为空间导航和性能分析提供了重要指标。

在政府资金、强大的太空基础设施以及 SpaceX、洛克希德马丁公司和 NASA 等主要参与者的推动下,到 2025 年,北美地区将占据市场份额 17.38%。 2022 年,仅美国就拨款 76 亿美元用于太空探索。

由于全球卫星和载人航天发射数量不断增加,运载火箭领域正在引领市场。这包括传统的火箭和可重复使用的运载火箭,它们由于成本效益而受到关注。

市场分为固体燃料和液体燃料。液体燃料因其比冲高、密度大以及在卫星和运载火箭中的广泛使用而占据主导地位,使其更适合长期任务。

由 Blue Origin 和 SpaceX 等公司推动的商业太空飞行正在推动对先进燃料管理系统的需求。太空旅游的增长需要可靠的推进系统,这反过来又加速了对高效燃料管理技术的需求。

固体氮由于其高化学能和紧凑的存储优势而成为一种有前途的推进剂。对 N5+N5 等先进氮化合物的研究预计将彻底改变下一代推进系统。

主要参与者包括空中客车公司、Accion Systems、Benchmark Space Systems、Cobham、Exotrail、IHI Aerospace、洛克希德·马丁公司和诺斯罗普·格鲁曼公司。这些公司专注于下一代推进系统和可持续发展驱动的创新。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。