航天经济市场规模、份额和行业分析,按价值链(上游空间基础设施、空间服务的发射和获取、下游空间服务)、按应用(卫星通信、地球观测和遥感、定位、导航和授时、空间探索)、按基础设施类型(卫星、运载火箭、地面段、轨道和太空、深空)、按轨道(近地、中地、地球静止轨道、地月和地月)深空),按最终用户(商业航天公司、政府机构、国防)和区域预测,2026-2034 年

太空经济市场规模及未来展望

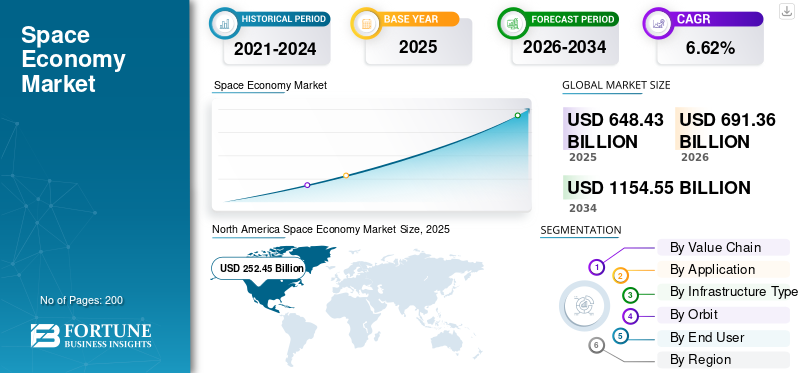

2025年,全球太空经济市场规模为6484.3亿美元。预计该市场将从2026年的6913.6亿美元增长到2034年的11545.5亿美元,预测期内复合年增长率为6.62%。

该市场涵盖通过探索、运营、管理和使用空间创造价值的所有活动。它包括卫星、发射服务、地面站、用户终端、地球观测、卫星通信、定位/导航/授时、太空探索、国防太空系统和新兴太空服务。它广泛用于电信、航空、海事、农业、国防、天气预报、物流、灾难响应、银行、保险和气候监测。

主要参与者包括发射和星链宽带领域的 SpaceX、LEO 连接领域的 Eutelsat/OneWeb、关键任务卫星通信和物联网领域的 Iridium、国防和国家安全领域的洛克希德·马丁公司和诺斯罗普·格鲁曼公司、卫星和商业 LEO 基础设施领域的空中客车公司以及地球观测领域的 Planet Labs数据分析。

下载免费样品 了解更多关于本报告的信息。

太空经济市场趋势

LEO星座及下游服务崛起是市场趋势

生成式人工智能、基于物理的模拟和沉浸式设计环境正在重塑航空航天数字孪生工作流程。 Siemens NX Immersive Designer 等工具将 AR、语音命令和 AI 结合在一起,使工程师能够直接与 3D 飞机模型进行交互。这正在将关键的设计、测试和认证决策在物理零件生产之前转移到数字环境中。 JetZero 等初创公司正在使用数字孪生软件来缩短飞机开发时间,而贝尔法斯特的英国数字孪生中心等举措则展示了公共和私人对航空航天主导的数字孪生标准化和采用的投资不断增长。

市场动态

市场 驱动程序

下载免费样品 了解更多关于本报告的信息。

下一代卫星星座和国防计划推动市场增长

近地轨道卫星星座部署的升级和政府国防任务的增加是太空经济最重要的驱动力。 SpaceX 的 Starlink 网络预计 2025 年将产生 104 亿美元的收入,用户数量超过 900 万,亚马逊的 Project Kuiper 和其他 LEO 星座也在积极扩张,凸显了其商业价值卫星宽带基础设施。在国防方面,各国正在投资发展主权军事太空能力,欧洲和亚洲国家在地区冲突中承诺开展国内军事太空计划,而美国的太空军事支出也有望通过包括拟议的金顶导弹防御系统在内的计划快速增长。

市场限制

轨道拥堵和分散的监管框架限制了市场扩张

由于轨道可持续性和监管碎片化造成的结构性障碍,太空领域的扩张速度正在放缓。现在,活动物体的密度与近地轨道上一些人口稠密的高度带内的空间碎片处于同一数量级。因此,触发避碰程序的事件数量逐年增加; 2024 年,记录了几次重大的碎片事件,增加了数千个新的碎片物体。 2025 年 5 月,欧盟推出了自己的《太空法案》,对寻求进入欧洲太空市场的企业提出了域外要求,这使得国际运营商的合规变得更加困难。

市场 机会

太空企业应用创造新机遇

通过将基于空间的连接、定位和地球观测数据集成到物流、农业、能源、保险和金融等行业的核心业务流程中,支持空间的企业应用程序正在创造重大的新机遇。这些应用程序支持高级分析、预测性维护、供应链可视性和气候风险建模,使组织能够优化运营和差异化服务。通过将太空数据与地面数字平台连接起来,企业可以建立有弹性的、数据驱动的商业模式,动态响应环境和市场变化,促进公共和私营部门以及商业生态系统的创新。

市场挑战

高资本成本和长投资回收周期给增长带来挑战

由于开发和部署卫星、发射系统和地面基础设施固有的高资本成本和长投资回收周期,航天经济面临持续的结构性挑战。公共和私人分析强调,这些资产需要在工程、测试和监管合规方面进行大量前期投资,而回报通常只有在多年的运营服务后才能实现。漫长的开发时间,加上技术和政策的不确定性,增加了投资者的感知风险并限制了资本流动,特别是对小公司和利基应用的流动。这种升高的障碍阻碍了太空服务的快速扩展,并限制了生态系统中参与者的多样性,即使可重复使用的发射技术和较小的卫星降低了一些运营成本,阻碍了太空经济市场的增长。

细分分析

按价值链

扩大数据货币化和太空服务以促进下游太空服务

根据价值链,市场分为上游空间基础设施、空间服务的发射和获取、下游空间服务、空间最终使用经济等。

下游航天服务领域预计将占据最大的航天经济市场份额。该领域正在不断增长,因为发射成本的下降和低地球轨道卫星的激增开启了一种全新的太空商业服务类别,这些服务将源自太空的数据打包并出售给地面工业。

预计发射和进入太空服务领域在预测期内将以 7.26% 的复合年增长率增长。

按申请

全球宽带需求和直接到设备的连接将推动卫星通信领域的发展

根据应用,市场分为卫星通讯、对地观测和遥感、定位、导航和授时、太空探索、国家安全和国防空间、太空服务等。

2025年,卫星通信领域将主导全球市场。该领域的增长是由持续的全球连接差距推动的,而低地球轨道宽带星座的商业可行性使卫星通信成为拉动整个太空经济投资的主要应用。

预计太空服务在预测期内将以 7.26% 的复合年增长率增长。

按基础设施类型

虚拟样机取代物理构建和测试周期以推动产品设计和概念验证领域

根据基础设施类型,市场分为卫星、运载火箭、地面基础设施、轨道和太空基础设施、月球和深空基础设施等。

预计卫星领域将在预测期内占据主导市场份额。由于小型卫星技术和自动化生产的进步带来了每颗卫星价格的大幅下降,原始设备制造商和初创公司现在可以以商业上可行的规模构建星座,因此该细分市场正在不断扩大。

月球和深空基础设施领域预计在预测期内将以 7.32% 的复合年增长率增长。

按轨道

低延迟要求和巨型星座建设以维持近地轨道段的主导地位

根据轨道,市场分为低地球轨道、中地球轨道、地球静止轨道、地月和深空领域等。

近地轨道部分占据了市场份额。由于宽带连接、地球观测和物联网应用的技术需求,运营商在低地球轨道部署卫星,市场正在不断扩大,这些要求只有低地球轨道才能提供的低延迟和高重访率。

此外,地月和深空领域预计在研究期间将以 7.15% 的复合年增长率增长。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

风险资本回收和商业合同扩展以增强商业航天公司的实力

根据最终用户,市场分为商业航天公司、政府民用航天机构、国防和情报机构、学术和研究机构等。

到 2025 年,商业航天公司将占据市场份额。发射经济性的提高、商业模式的成熟以及政府对商业航天服务采购的扩大,将共同提高私营公司的商业生存能力。

此外,国防和情报机构预计在预测期内复合年增长率为 7.07%。

太空经济市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北 美国

North America Space Economy Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年以 2,390.6 亿美元占据主导地位,并在 2025 年以 2,524.5 亿美元保持领先地位。该地区通过持续的联邦投资、成熟的发射基础设施以及密集的商业运营商和下游服务提供商生态系统支撑着全球太空经济。

美国太空经济市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为1680.1亿美元,复合年增长率约为6.81%。美国通过重大的联邦计划、强大的风险投资以及涵盖发射、航天器制造和数字基础设施的垂直一体化工业基地,塑造了全球太空经济。

欧洲

预计2026年欧洲将达到1664亿美元,预测期内增长率为6.66%,在所有地区中排名第二。该地区将航天经济视为一个综合的工业和政策生态系统,利用欧洲航天局和欧盟项目来协调民间资金、建设关键基础设施并培育下游数据驱动服务。

英国太空经济市场

2026 年英国市场预计约为 525.6 亿美元,预测期内复合年增长率约为 6.98%。英国通过有针对性的国家战略和公私共同投资,将自己定位为欧洲卫星制造、小型卫星发射和基于地球观测的数字服务中心。

德国太空经济市场

预计到 2026 年,德国的市场规模将达到约 461 亿美元。德国通过政府和工业界在卫星通信、导航和地球观测方面的大力参与,巩固了欧洲大陆的航天工业能力。

亚太地区

预计2026年亚太地区将达到1526.6亿美元,成为第三大地区。在发射、卫星星座和地球观测数字服务方面的国家级投资的推动下,它正在成为太空经济的关键增长极。

中国航天经济市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 482.2 亿美元。中国正在通过对发射基础设施、导航和地球观测系统的集中协调投资,以及扩大环境监测、运输和地球观测等下游应用来扩大其太空经济。智慧城市服务。

印度太空经济市场

2026年,印度市场规模预计为422.9亿美元。印度正在从主要由政府主导的太空部门转型为将公共部门基础设施与快速扩张的私人太空生态系统相结合的混合模式。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。这些地区正在发展中,并处于起步阶段,但它们具有重要的战略意义,以地球观测、通信和卫星导航为中心,以实现资源管理、城市规划和安全。 2026年,中东非洲和拉丁美洲市场规模将分别达到625.8亿美元和408.9亿美元。

竞争格局

主要行业参与者

知名公司的创新和合作塑造市场定位

航天经济市场得到适度整合,以主要航天参与者为主导,例如美国国家航空航天局(NASA)联盟的工业巨头、欧洲航天局(ESA)牵头的航空航天集团(包括空中客车公司、泰雷兹阿莱尼亚航天公司、OHB)以及美国、欧洲、中国和印度的国家级机构和承包商。活跃在发射、小型卫星星座、地球观测和在轨服务领域的大型国防航天集成商和新兴私人航天公司也占据着重要地位,它们共同塑造了一个既不是高度分散也不是完全寡头垄断的格局。

领先公司投资可重复使用的发射和卫星系统、先进的卫星平台、在轨服务以及高精度地球观测和通信有效载荷,同时与国家航天机构、商业运营商和技术提供商形成战略联盟。这些伙伴关系支撑着大规模基础设施,例如导航星座、数字孪生就绪的数据层和安全的通信网络,有助于确保长期任务、共同开发技术标准和共享基础设施。

主要太空经济公司名单

- 太空探索技术公司(我们。)

- 波音公司(我们。)

- 洛克希德马丁公司(我们。)

- 诺斯罗普·格鲁曼公司(我们。)

- 空客(法国)

- 泰雷兹阿莱尼亚宇航公司(法国)

- 火箭实验室(新西兰)

- Maxar 技术(美国)

- OneWeb(英国)

- 中国航天科技集团公司(CASC)(中国)

主要行业发展

- 2026 年 4 月:美国太空部队太空系统司令部已授予洛克希德·马丁公司一份价值 1.05 亿美元的固定价格任务订单,以支持 GPS IIIF 发射和在轨测试。该合同涵盖与架构演进计划(AEP)运行控制系统相关的服务,以及对 GPS IIIF 卫星发射、早期轨道运行和最终处置(航天器 SV11-22)的支持。

- 2026 年 4 月:英国政府部门已向 Network Innovations 提供一份多年期合同,提供新型卫星人员监控和态势感知系统,为驻扎在世界各地的员工提供服务。根据协议,Network Innovations 将提供一个全球分布式、安全且有弹性的架构,用于托管和管理该部门的车辆和人员监控功能。

- 2026 年 2 月:日本宇宙航空研究开发机构(JAXA)聘请了一家日本卫星制造商来建造和实施月球轨道通信中继站,该中继站将使未来的载人和无人登月任务成为可能。该项目的交付阶段和主要里程碑计划于 2026 年实现。

- 2025 年 12 月:太空发展局 (SDA) 已授予 L3Harris Technologies 一份合同,为 Tranche 3 (T3) 跟踪层建造 18 颗红外卫星。该交易的最高价值为 8.43 亿美元,涵盖运营、可持续发展和基础设施软件。 SDA扩散作战空间架构(PWSA)星座旨在保护美国免受包括高超音速导弹在内的复杂导弹威胁,这些跟踪层卫星将得到加强。

- 2024 年 9 月:NASA 已向总部位于休斯敦的 Intuitive Machines, LLC 授予一份合同,以支持该机构的月球中继系统,作为近太空网络的一部分,该网络由马里兰州格林贝尔特的戈达德太空飞行中心运营。

报告范围

全球太空经济市场分析包括对报告中所有细分市场规模和预测的全面研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供了关键方面的信息,包括技术进步概述、监管环境、波特五力分析、公司概况和改造计划。此外,它还详细介绍了合作伙伴关系、并购以及关键地区航空业的主要发展和流行情况。该报告还提供了深入的竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.62% |

| 单元 | 价值(十亿美元) |

| 分割 | 按价值链、应用程序、基础设施类型、轨道、最终用户和区域 |

| 按价值链 |

|

| 按申请 |

|

| 按基础设施类型 |

|

| 按轨道 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 6484.3 亿美元,预计到 2034 年将达到 11545.5 亿美元。

2025年,北美市场价值为2524.5亿美元。

预计 2026 年至 2034 年预测期内,该市场将以 6.62% 的复合年增长率增长。

从价值链来看,下游空间服务领域预计将主导市场。

下一代卫星星座和国防计划是推动市场增长的关键因素。

波音、空客、洛克希德·马丁、泰雷兹集团和 Space X 是全球市场上的几家主要参与者。

2025年北美将主导市场

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。