空间技术市场规模、份额和行业分析,按产品(硬件、软件和服务)、按轨道类型(低地球轨道 (LEO)、中地球轨道 (MEO)、地球静止轨道 (GEO) 以及高椭圆和超越 GEO)、按技术(发射系统、卫星系统、地面系统和空间基础设施系统)、按应用(卫星通信、地球观测和遥感、定位和授时、国防和国防)情报等),按最终用户(政府和民事、国防和情报以及商业)以及区域预测,2026-2034 年

空间技术市场规模和未来前景

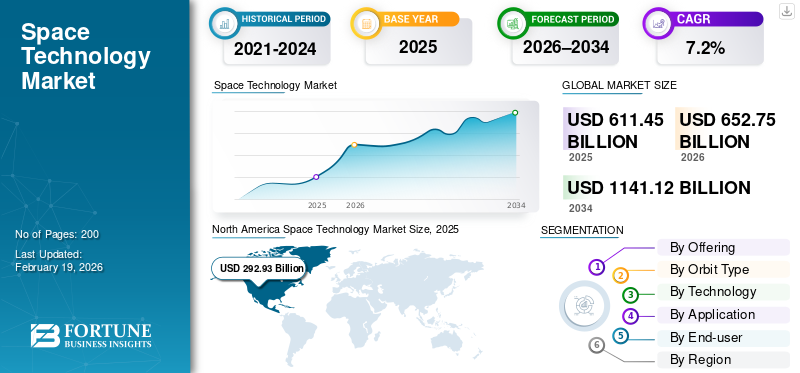

2025年,全球空间技术市场规模为6114.5亿美元。预计该市场将从2026年的6527.5亿美元增长到2034年的11411.2亿美元,预测期内复合年增长率为7.2%。北美在太空技术市场占据主导地位,2025 年市场份额为 47.91%。

空间技术市场包括旨在开发、部署和管理卫星、航天器、运载火箭和天基基础设施的先进系统和解决方案。这些技术对于卫星通信、地球观测、导航、国防、科学研究以及太空旅游和在轨制造等新兴商业活动等应用至关重要。随着政府、私营企业和研究组织越来越多地投资于卫星星座、可重复使用的发射系统和在轨服务,对复杂空间技术解决方案的需求持续增长,因为它们能够实现高效的任务规划、实时数据访问和可扩展的空间操作。

空客、阿斯特拉、通用动力和 SpaceX 等主要参与者正在通过创新、战略合作伙伴关系以及对人工智能驱动的任务控制、可重复使用运载火箭、卫星星座和可扩展的在轨服务的投资来加强其市场地位。这些公司专注于提高运营效率、可靠性和成本效益,以满足不断增长的全球需求。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

推进数据分析和自主操作,推动生成式人工智能在空间技术中的集成

生成式人工智能正在通过加速设计、开发和数据分析来改变航天工业。它能够自动创建优化的航天器组件,缩短设计周期和成本,同时通过自主导航和异常检测改善在轨运行。

在卫星数据应用中,生成式人工智能增强了农业、国防和物流等行业的地球观测、预测分析和实时决策。通过实现更快的创新、更有效的数据使用和更高效的任务规划,生成式人工智能正在成为太空市场竞争力和技术进步的关键驱动力。

- 例如,在2024 年 8 月,Booz Allen Hamilton 使用惠普企业的 Spaceborne Computer-2 首次在国际空间站成功部署了生成式人工智能工具。该人工智能应用程序可以在不依赖地球互联网的情况下实现在轨数据处理、检索和问题解决,为太空任务中的边缘人工智能能力铺平道路。

空间技术市场趋势

倾向于可重复使用的发射系统以促进市场增长

可重复使用的运载火箭通过允许火箭或其组件(例如第一级、助推器或发动机)多次回收和飞行,正在改变太空的经济性和可达性。传统上,火箭是一次性的,这使得每次发射都极其昂贵,并限制了任务的频率。通过重复使用关键组件,公司可以显着降低每次发射的成本,最大限度地减少材料浪费,并缩短任务之间的周转时间。

- 例如,在2025 年 10 月,IIT-Madras 孵化的初创公司阿格尼库宇宙,以世界上第一个单体 3D 打印火箭发动机而闻名,宣布计划开发可重复使用运载火箭(RLV)。目标是回收占发射成本70%的助推级,使太空任务更具成本效益。

这一进步使得太空对于大型运营商来说在经济上更加可行,并使小型公司、初创公司和研究机构能够以以前成本的一小部分进入太空。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对卫星服务的需求不断增长推动市场增长

对卫星服务不断增长的需求是空间技术市场增长的关键驱动力。现代工业包括电信国防、农业、物流和运输等领域严重依赖卫星来实现可靠的全球连接、精确的导航、实时数据传输和遥感能力。

随着宽带互联网的快速扩张和物联网网络的不断部署,对先进卫星系统的需求不断增加。此外,地理空间情报、灾害监测和环境管理方面的应用正在推动采用能够提供连续、高分辨率数据的更复杂的卫星星座。例如,

- 印度的卫星互联网正在迅速扩张10.02 亿订阅者和农村渗透率每 100 人 46 人。超过10家私营运营商和19 颗 ISRO 卫星,GSAT-19 和 GSAT-N2 等正在通过以下举措促进服务欠缺地区的宽带连接巴拉特网二期和 PM-WANI。

这一趋势为发射新卫星创造了机会,并刺激了对卫星制造、发射服务和支持地面基础设施的需求。

市场限制

高资本投资抑制市场增长

航天技术产业本质上是资本密集型产业,火箭、卫星、发射基础设施和其他航天级技术的开发需要巨额资金投入。例如,一次轨道发射的成本可能从数千万到数亿美元不等,具体取决于有效载荷和任务复杂性。这些巨额成本构成了巨大的进入壁垒,特别是对于小型或新兴公司而言,如果没有大量政府支持或私人投资,它们可能难以获得必要的资金。例如,

- 在2025 年 5 月,SpaceX 的 Starship 火箭在第九次试飞时发生爆炸,这是连续第三次失败。燃料泄漏导致上级在印度洋上空再入时失控旋转并解体,目前没有人员伤亡或财产损失的报告。

高资本要求还影响战略决策,迫使企业优先考虑经过验证的技术,而不是创新但未经测试的解决方案,从而减缓了行业整体技术进步的步伐。

市场机会

太空制造促进市场增长

太空制造(ISM)正在成为空间技术领域的跨轨道类型机遇,能够直接在轨道上生产组件、结构和材料,而不是从地球发射。地球上的传统制造以及随后发射到太空的成本高昂,并且受到有效载荷大小、质量限制和发射应力的限制。相比之下,ISM 能够在微重力环境中制造大型结构,例如卫星、空间站模块和望远镜组件,其中材料可以以地球上不可能的方式成型。

- 例如,在2026 年 1 月,中国利用可重复使用亚轨道飞行器“力建一号Y1”上的可回收有效载荷成功在太空进行了金属3D打印实验。在120公里左右的高度,该设备在微重力下自主3D打印金属部件,标志着中国从地面研究转向航天工程验证。

这种方法降低了发射成本,延长了太空资产的使用寿命,并能够开发太大或复杂而无法安装在传统运载火箭上的组件。除了结构制造之外,ISM 还为生产特种材料、先进合金,甚至生物材料或生物材料打开了大门。制药受益于微重力条件的产品。

细分分析

按最终用户

私营部门在卫星通信领域的活动迅速扩展促进商业领域的增长

根据最终用户,市场分为政府和民用、国防和情报以及商业。

到 2025 年,商业将占据多数份额。到 2026 年,由于私营部门在卫星通信、地球观测、宽带连接和发射服务方面的活动迅速扩张,预计该领域将占据 37.6% 的主导地位。商业公司正在部署大型卫星星座并投资可重复使用的发射系统,以降低成本并提高服务可用性。对天基数据、全球连接和私人太空任务不断增长的需求已将市场动力转向商业用户,超越了传统的政府主导举措。

随着私人对太空技术的投资持续加速,商业预计在预测期内将出现最高的复合年增长率 (CAGR) 8.1%。卫星互联网服务的快速扩张、各行业越来越多地采用天基数据以及发射成本的下降正在鼓励新的进入者和商业模式。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过提供

物理组件的高成本和关键重要性推动了硬件细分市场的增长

根据产品提供,市场分为硬件、软件和服务。

由于卫星、运载火箭、推进系统、有效载荷和地面设备等物理组件成本高昂且至关重要,硬件在 2025 年占据了大部分份额,预计到 2026 年将占主导地位,占 54.3%。太空任务从根本上来说是资产密集型的,需要精密设计的硬件,必须能够承受极端的太空条件并确保长期可靠性。卫星制造和发射硬件方面的大量资本投资大大超过了软件和服务方面的支出,从而占据了该领域的主导份额。

预计软件在预测期内的复合年增长率 (CAGR) 将达到 11.8% 的最高水平。

按轨道类型

LEO 卫星的激增巩固了近地轨道的市场领导地位

根据轨道类型,市场分为低地球轨道(LEO)、中地球轨道(MEO)、地球静止轨道(GEO)以及高椭圆和超地球轨道。

到 2024 年,近地轨道将占据大部分应用份额。到 2025 年,由于其适用于高速通信、地球观测和实时数据服务,预计该细分市场将占据 60.4% 的主导地位。 LEO 可实现更低的延迟、更高的数据传输速率和经济高效的卫星部署,使其成为大型商业星座的理想选择。近地轨道宽带和成像卫星的部署不断增加,推动了对这种轨道类型的持续需求。

由于宽带互联网、物联网连接和地球观测服务的大型卫星星座的快速部署,近地轨道预计在预测期内将实现最高的复合年增长率 (CAGR) 9.2%。发射成本下降、卫星开发周期缩短以及更频繁地升级或更换卫星的能力使低地球轨道对商业运营商具有吸引力。

按技术

卫星发射和星座的快速增加促进了地面系统细分市场的增长

根据技术,市场分为发射系统、卫星系统、地面系统和内部系统。空间基础设施系统。

到 2025 年,地面系统将占据大部分份额。到 2026 年,该领域预计将占据 45.3% 的主导地位,因为它们对于控制、监测和管理空间资产的整个运行生命周期至关重要。这些系统包括地面站、任务控制中心、数据处理设施和通信网络,可实现实时跟踪、数据接收和命令执行。随着卫星发射和星座的快速增加,有必要对可扩展和安全的地面基础设施进行持续投资,从而推动对地面系统的强劲需求。

预计在预测期内,太空基础设施系统的复合年增长率 (CAGR) 将达到 7.9% 的最高水平。

按申请

对连接解决方案的日益依赖将卫星通信定位为主导应用领域

根据应用,市场分为卫星通信、对地观测与遥感、导航、定位与授时、国防与情报、科学与探索等。

到 2024 年,卫星通信将占据大部分应用份额。到 2025 年,由于宽带互联网、电视广播、海事和航空通信以及应急连接严重依赖卫星网络,预计该领域将占据 38.7% 的份额。连接偏远和服务欠缺地区的需求日益增长,加上商业卫星星座的扩展,正在加强卫星通信在该领域的主导地位。

卫星通讯随着全球连接、高速互联网和安全通信网络的需求持续扩大,预计在预测期内复合年增长率 (CAGR) 将达到 8.8% 的最高复合年增长率 (CAGR)。偏远地区、海事和航空连接以及灾难恢复越来越多地采用卫星宽带,正在推动快速增长。

空间技术市场和区域展望

按地域划分,市场分为北美、南美、欧洲、中东和非洲以及亚太地区。

北美

[toOJsnwbCNR]

北美将深厚的技术专业知识与蓬勃发展的私人太空生态系统结合起来,在太空技术市场份额中占据主导地位。 SpaceX、蓝色起源和洛克希德·马丁等公司推动了可重复使用火箭、大容量卫星和快速发射服务等创新,创造了其他地方无法比拟的能力。美国宇航局和国防部等机构的强有力的政府支持,包括资金、合同和监管框架,可以加速商业化,同时降低投资风险。

私人创新、公共支持和完善的供应链的结合使北美能够占据最大的市场份额,并在商业和战略太空计划方面保持领先地位。

美国太空技术市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2025年美国市场规模约为2517.8亿美元,约占销售额的41.2%。

欧洲

由于欧洲强调协作、可持续发展和先进工程,而不是仅仅依赖私营公司,预计未来几年的增长率将达到 6.4%,估值将在 2025 年达到 1218.7 亿美元。由欧洲航天局牵头的项目,加上法国、德国和意大利等国家的协调努力,正在推动可重复使用发射系统、卫星星座和高精度地球观测方面的创新。欧洲初创企业和中型航空航天公司也在快速扩大在轨服务等利基领域的能力,小卫星,以及安全通信。

英国空间技术市场

2025年,英国市场规模将达到约239.8亿美元,约占全球收入的3.92%。

德国空间技术市场

2025年德国市场规模约为195.5亿美元,相当于全球销售额的3.19%左右。

亚太地区

亚太地区预计将以最高的复合年增长率增长,到 2025 年估值将达到 1553.4 亿美元。由于政府太空计划的迅速扩大、私营部门参与的增加以及人口稠密地区对卫星服务的需求不断增长,该地区正在迅速扩张。印度、中国、日本和韩国等国家正在大力投资卫星导航、地球观测和运载火箭开发,同时培育当地初创企业和制造能力。该地区庞大且不断增长的消费者群体推动了对宽带连接、物联网和地理空间服务的需求,为商业卫星星座创造了机会。

此外,各国政府正在支持公私合作伙伴关系和技术转让举措,以实现更快的创新和具有成本效益的解决方案。战略投资、市场需求和新兴创业生态系统的结合使亚太地区成为全球市场增长最快的地区。

日本空间技术市场

2025年日本市场规模约为199.7亿美元,约占全球收入的3.26%。

中国空间技术市场

中国市场预计将成为全球最大的市场之一,预计 2025 年收入约为 840 亿美元,约占全球销售额的 13.73%。

印度空间技术市场

2025年印度市场规模约为289.2亿美元,约占全球航天技术市场份额的4.73%。

南美、中东和非洲

中东和非洲地区预计将以空间技术市场第二高的复合年增长率增长。这是国家战略雄心、区域合作和尚未开发的商业机会相结合的结果。该地区各国政府正在大力投资主权卫星加强通信、监测和防御能力的计划,同时建立航天机构和创新中心以培养当地人才和初创企业。与国际航空航天公司的合作正在加速技术转让,促进本土卫星制造和发射能力的发展。

由于卫星技术项目、基础设施发展和区域合作的逐步投资,南美市场预计将稳定增长。

海湾合作委员会空间技术市场

到2025年,海湾合作委员会市场规模将达到约110.8亿美元,约占全球空间技术收入的1.81%。

竞争格局

主要行业参与者

关键人物注重合作伙伴关系以拓展业务

由于对更准确的健康追踪产品的需求不断增加,市场参与者正在改进他们的产品组合。他们正在实施各种业务战略,例如合作伙伴关系、合并和收购,以将业务扩展到世界各地。

主要太空技术公司名单

- 空中客车公司(法国)

- 阿斯特拉(美国)

- 波尔公司(美国)

- 蓝色起源有限责任公司(美国)

- 波音公司(我们。)

- 通用动力公司(我们。)

- 霍尼韦尔国际公司(美国)

- 冰眼(芬兰)

- 洛克希德·马丁公司(我们。)

- Maxar 技术(美国)

- 诺斯罗普·格鲁曼公司(美国)

- 赛峰集团(德国)

- SpaceX(美国)

主要行业发展

- 2026 年 1 月:Azista Space 宣布在古吉拉特邦新建最先进的电光 (EO) 有效载荷制造工厂破土动工。该设施将专注于地球观测卫星的地球观测有效载荷的设计、开发、集成和测试,支持农业、灾害管理、国防和气候监测等应用,同时加强印度本土的太空制造生态系统并创造熟练就业机会。

- 2026 年 1 月:托莱多大学的物理学家正在研究锑硫族化物太阳能电池,将其作为一种有前途的太空应用技术。在空军研究实验室的资助下,该研究强调了该材料与传统太空太阳能电池相比具有很强的耐辐射性。然而,在将其用于未来的太空任务之前,还需要进一步提高效率。

- 2026 年 1 月:NASA 的伞状 ADEPT 进入系统成功地从研究过渡到商业用途,目前正适用于未来月球和火星任务的慢速航天器。这种轻型可展开空气制动器由 NASA 艾姆斯研究中心开发,并于 2018 年进行了飞行测试,吸引了商业航天公司的兴趣,包括货物运输和地球返回应用计划。

- 2026 年 1 月:GE航空航天公司从美国海军航空系统司令部获得价值14亿美元的合同,为海军陆战队的CH-53K King Stallion供应第9-13批T408涡轮轴发动机直升机。这些发动机可提供 7,500 轴马力、更高的燃油效率和更高的可靠性,使 CH-53K 能够在更远的航程中承载更重的有效载荷。

- 2026 年 1 月:空中客车防务与航天公司与 Hisdesat 签署了一项协议,将即将推出的 PAZ-2 卫星的雷达图像和应用商业化。由西班牙国防部牵头的这两颗卫星将取代当前的 PAZ 卫星,提供高达 10 厘米的改进图像分辨率、更广泛的每日覆盖范围以及五分钟内近乎实时的数据可用性。

- 2025 年 11 月:萨博公司对空间技术公司 Pythom 进行了 1000 万美元的战略投资,该公司正在开发轻型且可快速部署的火箭。此举支持萨博加强太空和国家安全能力、加速创新并增强瑞典在弹性和灵活的太空发射基础设施方面的作用的战略。

- 2025 年 9 月:总部位于海得拉巴的太空技术初创公司 Cosmoserve Space 在一轮种子前融资中筹集了 317 万美元,这是印度航天领域处于构思阶段的最大融资之一。该公司由前 ISRO 科学家 Chiranjeevi Phanidra 创立,正在开发自主机器人航天器,以解决日益严重的空间碎片问题,并得到了 Alan Rutledge、Ram Shriram、AUM Ventures 和 Shakti VC 等投资者的支持。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品、轨道类型、技术、应用、最终用户和地区 |

|

通过提供 |

· 硬件 · 软件 · 服务 |

|

按轨道类型 |

· 近地轨道 (LEO) · 中地球轨道 (MEO) · 地球静止轨道 (GEO) · 高度椭圆且超越地球静止轨道 |

|

按技术 |

· 发射系统 · 卫星系统 · 地面系统 · 太空基础设施系统 |

|

按申请 |

· 卫星通信 · 地球观测与遥感 · 导航、定位和计时 · 国防和情报 · 科学与探索 · 其他(载人航天和旅游) |

|

按最终用户 |

· 政府和民间 · 国防和情报 · 商业的 |

|

按地区 |

· 北美(按产品、轨道类型、技术、最终用户和国家/地区) o 美国(按最终用户) o 加拿大(按最终用户) o 墨西哥(按最终用户) · 南美洲(按产品、轨道类型、技术、最终用户和国家/地区) o 巴西(按最终用户) o 阿根廷(按最终用户) o 南美洲其他地区 · 欧洲(按产品、轨道类型、技术、最终用户和国家/地区) o 英国(最终用户) o 德国(按最终用户) o 法国(按最终用户) o 意大利(按最终用户) o 西班牙(按最终用户) o 俄罗斯(按最终用户) o 比荷卢经济联盟(按最终用户) o 北欧(按最终用户) o 欧洲其他地区 · 中东和非洲(按产品、轨道类型、技术、最终用户和国家/地区) o 土耳其(按最终用户) o 以色列(按最终用户) o GCC(由最终用户) o 北非(按最终用户) o 南非(按最终用户) o 中东和非洲其他地区 · 亚太地区(按产品、轨道类型、技术、最终用户和国家/地区) o 中国(按最终用户) o 印度(按最终用户) o 日本(按最终用户) o 韩国(按最终用户) o 东盟(按最终用户) o 大洋洲(按最终用户) o 亚太地区其他地区 |

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 6114.5 亿美元,预计到 2034 年将达到 11411.2 亿美元。

2025年市值为2929.3亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为7.2%。

从最终用户来看,商业领域引领市场。

对卫星服务的需求不断增长是推动市场增长的关键因素。

空客 SE、阿斯特拉、通用动力和 SpaceX 是全球市场的主要参与者。

北美主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。