备件物流市场规模、份额和行业分析,按运输方式(航空、铁路、公路和水路)、按服务类型(仓储服务、运输、库存管理以及行政和供应)、按车辆类型(掀背车/轿车、SUV、LCVS 和 HCVS)、按最终用途(OEM 零件和售后零件)、按备件类型(车身和结构件、制动系统)零件、动力总成部件、悬架和转向、发动机和冷却、排气系统、车轮和配件等)以及区域预测,2026-2034 年

备件物流市场规模及未来展望

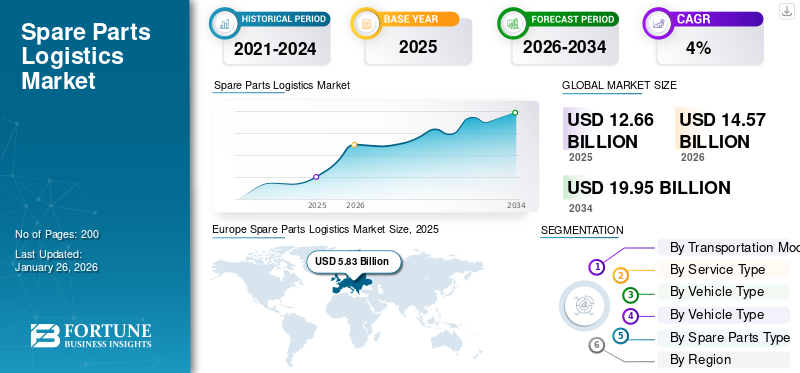

2025年全球备件物流市场规模达126.6亿美元,预计将增长14.572026 年 10 亿美元19.95到 2034 年将达到 10 亿美元,预测期内复合年增长率为 4.00%。欧洲在全球市场上占据主导地位46.07%2025年。

备件物流涉及车辆零部件的采购、存储和配送的规划、管理和协调。它确保及时向制造商、服务中心和客户交付备件,最大限度地减少停机时间并保持最佳的车辆性能。该物流部门包括库存控制、仓储、运输和需求预测,旨在在快节奏的汽车售后市场环境中提高效率、降低成本并满足客户的期望。

由于车辆保有量增加、车辆老化以及售后服务需求增加,该市场正在增长。物流运营中先进技术的整合增加了服务成本,可能会阻碍市场扩张。然而,提供备件的电子商务平台的增长预计将在预测期内推动市场增长。

该行业的领先企业包括 DHL Supply Chain、UPS Supply Chain Solutions、FedEx Corporation、DB Schenker、Kuehne + Nagel、CEVA Logistics、Yusen Logistics、XPO Logistics 和 Nippon Express 等全球物流提供商。这些公司提供全面的物流服务,包括仓储、运输和库存管理,以支持汽车零部件在全球的高效配送。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

汽车保有量增加推动市场需求

随着道路上的车辆越来越多,维护、修理和更换零件的需求也随之增加。特别是较旧的车辆需要更频繁的维修,从而导致对备件的需求更高。这种激增需要高效的物流解决方案,以确保及时将组件运送到服务中心和维修店。因此,物流供应商正在扩大其网络并加强库存管理,以满足不断增长的需求,从而推动全球备件物流市场的增长。根据 OICA 的数据,全球汽车销量从 2023 年的 8000 万辆增至 2024 年的 8200 万辆。这标志着汽车保有量增长约 2.5%,从而产生了对备件的需求,进一步推动了全球对强大物流基础设施的需求。

市场约束

全球经济衰退抑制市场增长

燃料成本上涨增加了运输费用,导致备件运输成本更高,利润更低。贸易关税和国际贸易壁垒可能会扰乱供应链,导致零部件制造商和分销商的延期并增加成本。地缘政治不稳定进一步影响制造汽车零部件所需原材料的供应和价格。此外,经济衰退、消费者在汽车维护方面的支出减少导致对备件的需求下降。这些因素共同造成了不确定性和财务压力,限制了市场的增长潜力。

市场机会

可持续发展和绿色物流带来了巨大的增长机会

向电动汽车的转变和可再生能源物流运营来源可减少碳排放并促进节能运输。采用电动送货车辆、优化路线以提高燃油效率并使用可持续包装材料的公司可以降低运营成本,同时增强对环保消费者的吸引力。此外,绿色物流解决方案使公司能够遵守更严格的法规,特别是在欧洲和北美,同时促进节能供应链管理的创新。随着可持续发展成为企业和消费者的首要任务,采用绿色实践的物流提供商能够更好地吸引新客户、扩大市场份额并实现长期增长。 2025年2月,CEVA Logistics宣布在法国、比利时和荷兰增加23辆电动卡车来替代柴油车,支持其到2050年实现净零排放的目标。

市场挑战

交付网络不足 可能会阻碍市场发展

由于基础设施有限和地理障碍,向最终消费者或维修店(特别是在偏远或农村地区)交付备件可能效率低下且成本高昂。严格的交付时间对于客户满意度至关重要,但交通拥堵、路况不可靠和交付网络不足等物流困难往往会导致延误。此外,运输大型或重型汽车零部件需要专门的搬运和运输,从而增加了操作复杂性和成本。因此,公司面临更高的费用,并且难以维持快速、可靠的服务。这些障碍破坏了供应链的效率,限制了市场满足不断增长的需求的能力,并对整体增长产生负面影响。

备件物流市场趋势

电商平台崛起推动市场发展

在线平台使客户能够轻松获取大量备件库存,从而增加了跨地区的需求。在线订单的激增需要强大的物流网络来管理仓储、包装和最后一英里的交付。电子商务还推动了先进技术的采用,例如自动化库存管理、逆向物流,实时跟踪,提升运营效率。此外,B2B 电子商务简化了车间和经销商的批量订购,缩短了交货时间。由于消费者和企业越来越喜欢网上购物以方便和进行价格比较,物流提供商必须扩大运营规模并采用创新的解决方案。这一趋势直接促进了备件供应链生态系统的扩张和现代化。例如,2024 年 3 月,通用汽车 (GM) 将雪佛兰、GMC、别克和凯迪拉克的零部件网站整合为统一的在线商店。这一战略举措为客户提供了一个购买 OEM 零件和配件的单一平台,从而增加了电子商务流量和销售额。该计划旨在增强客户体验并从第三方零售商手中夺回市场份额。

下载免费样品 了解更多关于本报告的信息。

关税的影响

进口零部件成本增加和供应链中断阻碍市场需求

关税增加了进口零部件的成本并扰乱了全球供应链,从而对备件物流市场产生了重大影响。 2025年3月,美国对加拿大和墨西哥等国家的进口产品征收25%的关税,影响到发动机、变速箱和催化转换器等关键零部件。这些措施增加了制造商和消费者的成本,因为关税费用往往沿着供应链转嫁。汽车护理协会预测,此类关税可能会给价值 1000 亿美元的汽车零部件行业带来压力,可能会提高消费者的价格并导致车辆维修延误。此外,受影响国家的报复性关税增加了物流的复杂性,导致供应链的延误和不确定性。

细分分析

按运输方式

道路段 因其灵活性而领先

按运输方式划分,市场细分为航空、铁路、公路、水路。

公路运输在市场中占据主导地位,到2026年将占据最大的市场份额,达到45.44%。公路运输因其灵活性、速度和到达偏远地区的能力而推动备件物流市场的增长。它可实现高效的最后一英里交付,是小型货运的理想选择。随着对快速交付和轻松获取备件的需求不断增长,公路仍然是主要的运输方式,特别是在道路基础设施发达的地区。

2022 年 7 月,TCI 运输和指挥交付系统 (CDS) 合并,以增强其汽车零部件分销服务。此次合并将 CDS 在零件交付方面的专业知识与 TCI 广泛的货运网络相结合,旨在扩大其在美国各地的覆盖范围和服务能力。合并后的实体将以 CDS 品牌运营,并以 TCI Environmental Services, Inc. 为法人实体。

预计水运将在预测期内获得牵引力并实现最快的复合年增长率。水路运输在市场中发挥着至关重要的作用,特别是对于大宗散货运输和长途贸易。它为运输重型或超大部件提供经济高效的解决方案。随着全球贸易的增长和对具有成本效益的运输需求的增加,水路通过为国际运输提供可靠的方式继续推动市场发展。

按服务类型

对快速周转时间的需求,特别是在紧急维修中,推动了运输行业的需求

按服务类型划分,市场分为仓储服务、运输、库存管理以及行政和供应。

预计到 2026 年,运输领域将以 41.24 的份额占据市场主导地位。内部运输服务对市场至关重要,可确保及时交付给客户、制造商和分销商。公路、空中和海上运输系统提供了至关重要的灵活性和可靠性,满足了对快速高效的备件交付不断增长的需求。对快速周转时间的需求,尤其是紧急维修,使运输继续成为该领域的主导服务类型。预计到 2025 年,该细分市场将占据 42% 的市场份额。

库存管理是增长最快的部分,因为它可确保有效的库存控制、减少过多的库存成本并最大限度地缩短交货时间。随着供应链变得更加复杂,对备件的需求不断增加,公司正在采用自动化和人工智能等先进技术来更好地进行预测和库存跟踪。这些创新正在提高整体物流效率并促进该细分市场的增长。预计该部门在预测期内的复合年增长率为 6.44%。

2024年9月,Advance Auto Parts完成了一项仓库管理系统(WMS)其位于佐治亚州汤普森的配送中心,标志着其供应链改革迈出了重要一步。该举措是一项更广泛战略的一部分,旨在将业务整合到 14 个大型配送中心,每个中心都在统一的 WMS 上运行。该公司的目标是提高全国范围内的库存生产力并简化补货流程。

按车型分类

SUV 需求不断增长,零部件需求增加,推动细分市场需求

按车型划分,市场分为两厢/轿车、SUV、LCV、HCV。

SUV 由于在全球越来越受欢迎而占据市场主导地位。这些车辆需要专用零件,包括悬架系统、发动机和制动部件。随着SUV需求的增加,对该车型专用备件的需求也在增长,确保了对专门用于零部件配送的物流服务的稳定需求。根据 IEA 的数据,到 2023 年,SUV 约占全球汽车销量的 48%。预计 2026 年 SUV 细分市场将占市场份额的 37.26%。

由于货运、建筑和运输等业务的扩展,重型商用车 (HCV) 正在市场上增长最快。 HCV 需要专门的组件,例如发动机、制动器和传动系统,因此需要高效的物流解决方案来管理其配送。这种需求正在推动该领域的快速增长。

掀背车/轿车细分市场在预测期内的复合年增长率可能为 4.98%。

按最终用途

可靠性和对原始规格的遵守促进了 OEM 细分市场的增长

按最终用途,市场分为 OEM 零件和售后市场零件。

OEM(原始设备制造商)零件因其高品质和在维持车辆性能方面的重要作用而在备件物流市场中占据主导地位。这些零件因其可靠性和符合原始规格而受到制造商、维修店和消费者的青睐,确保了一致的需求和市场主导地位。预计到2026年该细分市场将占据54.20%的市场份额。

由于汽车保有量的增加(尤其是在新兴市场),以及消费者对 OEM 零件的经济高效替代品的需求不断增加,售后市场零件是增长最快的部分。随着车辆老化并需要更频繁的维护,人们对经济实惠的替换零件驱动器的偏好不断增强。因此,物流提供商专注于高效的交付系统来满足不断增长的需求。预计该细分市场在预测期内的复合年增长率为 6.69%。

2024年11月,爱信株式会社成立了专门致力于美洲汽车售后市场的新公司AISIN Aftermarket & Service of America, Inc.。由专门从事变速器再制造的 AWTEC 和美国 AISIN World Corp. 的售后市场部门合并而成。这一战略举措旨在将其产品范围扩展到自有品牌之外。扩大后的产品阵容将包括冷却系统、传动系统产品、转向和悬架部件、化学品和液体,以及各种与维护相关的产品,例如雨刷片、润滑剂、电池、轮胎配件、车轮平衡器和汽车举升机。

按备件类型

了解我们的报告如何帮助优化您的业务, 与分析师交流

电动汽车采购量的增加产生了动力总成零部件的需求

按零部件类型,市场分为结构件、制动系统零部件、动力总成零部件、悬架和转向、发动机和冷却、排气系统、车轮和配件等。

动力总成部件,包括发动机、变速箱和动力传动系统,由于在车辆运行中至关重要,因此在市场上占据主导地位。随着采购量的不断增加电动汽车 (EV)对动力总成零部件(尤其是电动机和电池)的需求正在激增,导致市场上复合年增长率最高。 IEA的数据显示,电动汽车占总销量的比例从2020年的约4%上升到2023年的18%。

制动系统零部件领域预计到 2025 年将占据 25% 的市场份额。

保险杠、门窗等车身和结构件因其在车辆安全和美观方面的重要作用而占据第二大市场份额。这些零件不断需要维修和更换,特别是在发生事故后,确保了物流行业的稳定增长。该细分市场在预测期内的复合年增长率可能为 4.13%。

备件物流市场区域展望

欧洲

由于其成熟的汽车工业、老化的车队以及对原始设备制造商和售后市场零件不断增长的需求,欧洲在备件物流市场上处于领先地位。 2026年区域市场价值 美元6.68亿,到 2025 年,市值将领先该地区(美元)5.83十亿。该地区严格的环境法规促进了绿色物流实践的采用,例如使用电动送货车辆。此外,汽车尤其是电动汽车的高销量以及零部件电子商务的兴起推动了物流市场的持续增长。 2023 年 11 月,Chirey Motor México 与 DHL Supply Chain 合作,增强其在墨西哥各地的汽车零部件物流。该联盟涉及将超过 92 个集装箱、总计 240,000 个零件重新安置到新设施。升级后的系统旨在将运输时间缩短至 1 至 3 天,改善当日履行,并将库存可用性提高至 7 个月,满足率目标为 92%。预计2025年波兰市场价值为4.5亿美元。欧洲2025年为全球市场贡献约58.3亿美元,占46.07%份额,预计2026年将达到66.8亿美元。

另一方面,德国预计将打击美元1.92亿美元,法国可能在 2026 年持有 5.9 亿美元。

Europe Spare Parts Logistics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

在北美,汽车保有量高、售后市场需求强劲以及主要汽车制造商的存在推动了备件物流市场的发展。该地区先进的基础设施和电子商务的显着增长也有助于市场扩张。此外,车辆预测性维护和维修需求的增加,以及对电动汽车的日益关注,进一步推动了该地区备件物流服务的需求。 2025年北美市场规模达到32.7亿美元,占市场总收入的25.79%,预计2026年将达到36.9亿美元。

到2026年,美国可能会占据19.9亿美元的市场规模。该国市场的增长是由老化的车辆、维护和维修的迅速增加以及提供可靠零件交付的电子商务的出现推动的。此外,各汽车制造商也在建立零部件配送中心,以便高效、及时地将零部件交付给经销商和客户。例如,2025 年 5 月,Stellantis 在纽约哈得逊谷开设了自动化零件配送中心。该工厂占地 500,000 平方英尺,可提供约 46,000 种各种类型的库存零件。

亚太地区

在汽车保有量增加、城市化和汽车制造业扩张的推动下,亚太地区市场出现显着增长,特别是在中国和印度。 2025年,亚太市场规模为26.4亿美元,占全球需求的20.84%,预计2026年将增长至30.8亿美元。备件销售电子商务和数字平台的增长进一步加速了物流需求。此外,该地区的基础设施发展和不断增长的中产阶级消费者基础导致对备件解决方案的高效物流服务的需求不断增长。 2023 年 12 月,马士基在中国武汉为日产汽车开设了 3,000 平方米的汽车零部件仓库,加强了与该汽车制造商的长期合作伙伴关系。该设施位于阳逻港附近,提供包括进出境操作、检验、混合捆绑和质量保证在内的服务。这一开发旨在提高供应链效率并支持日产的全球出口业务。中国市场预计将冲击美元1.17到 2026 年,韩国市场的价值预计将达到 3.7 亿美元,日本则可能在 2026 年达到 6.2 亿美元。

世界其他地区

2025 年,世界其他地区的市场规模为 9.2 亿美元,占全球市场份额的 7.30%,预计到 2026 年将达到 11.2 亿美元。在南美洲、中东和非洲等地区,增长是由汽车销量增长、售后零件需求增加以及基础设施改善推动的。这些地区不断发展的城市化和经济发展增加了汽车保养和维修的需求,从而带动了对零部件物流服务的需求。此外,扩大零部件跨境贸易也推动了市场增长。 2024 年 10 月,Neweast General Trading 与 DP World 的杰贝阿里自由区 (Jafza) 签署租约,建立中东和非洲 (MEA) 地区最大的汽车零配件分销中心。 5 亿迪拉姆(1.362 亿美元)的投资将把 165,000 平方米的空间改造成一个支持 160 多个优质售后市场品牌的设施。该中心预计将于 2024 年 10 月投入运营,旨在加强整个地区的订单履行。

竞争格局

主要市场参与者

主要公司重点利用先进技术 提高效率并降低成本

市场竞争格局的特点是全球和区域参与者的存在,为运输、仓储和库存管理提供全面的解决方案。 DHL、德迅、德铁信可等主要物流公司利用人工智能、物联网、自动化等先进技术提高效率、降低成本,占据市场主导地位。区域参与者专注于提供适合当地市场需求的专业服务,包括最后一英里交付和电子商务整合。越来越多地采用绿色物流实践和电动汽车 (EV) 零件处理是一个关键的差异化因素。此外,汽车制造商和物流提供商之间的合作伙伴关系变得越来越普遍,以确保及时交付和库存优化。竞争依然激烈,各公司注重创新、速度和可持续性,以巩固其市场地位。

重点备件物流公司一览表-

- 库恩·内格尔(瑞士)

- DHL 供应链(德国)

- XPO物流(我们。)

- 基华物流(瑞士)

- 雷诺斯物流(德国)

- 达赫瑟(德国)

- UPS 供应链解决方案(美国)

- 德铁信可(德国)

- 邮船物流(日本)

- 赫尔曼环球物流(德国)

- 乔达(法国)

- 日本通运(日本)

- 近铁世界特快(日本)

- 中国外运(日本)

- 嘉里物流(香港)

- Expeditors International(美国)

- Panalpina(现为 DSV 的一部分)(瑞士)

- 查尔斯·安德烈集团(法国)

- 英奇凯普(英国)

主要行业发展

2024年10月-奇瑞汽车子公司OMODA & JAECOO(泰国)与DHL供应链合作,加强汽车零部件仓储和运输服务。 1000多平方米的仓库采用先进技术,提供高效的售后服务。此外,该公司还为展厅配备了车辆展示、维修区、培训中心和PDI中心,支持OMODA C5 EV和JAECOO 6 EV的全面运营和客户交付。

2024年9月-大众汽车庆祝其位于巴西圣保罗维涅多的零部件中心 (PAC) 成立 20 周年。自2010年以来,CEVA支持大众汽车的物流业务,处理汽车零部件的仓储和配送。 PAC 是拉丁美洲最大的经销商,为 600 多家经销商提供服务,产品出口到 30 多个国家,支持大众汽车集团在该地区的增长。

2023年10月-卡迪斯向汽车供应商 VHIT 提供了定制的、面向未来的 AutoStore 解决方案。这种自动化存储和检索系统是为意大利奥法嫩戈工厂设计的,将提高备件供应链的效率。

2022年7月-CEVA Logistics 签署了一份为期三年的合同,负责管理大众汽车在阿根廷科尔多瓦工业中心的全球变速器生产的关键供应链运营。 CEVA 负责监督入库物流、零件仓储、库存管理和生产线供应。科尔多瓦工厂自 1980 年开始运营,为各种大众车型生产变速箱,包括 Polo、Tiguan 和 Transporter T6。

2022 年 3 月- 通用汽车 (GM) 在亚利桑那州凤凰城举行的第 30 届年度颁奖典礼上,将 CEVA Logistics 授予入库物料管理类别 2021 年度供应商奖。 CEVA 因超出通用汽车的期望、对创新技术的贡献以及保持最高质量标准而获得认可。通用汽车总共表彰了 134 家全球供应商在各个类别中的杰出表现。

投资分析与机会

在汽车销量增加、电子商务增长以及对原始设备制造商和售后市场零部件需求不断增长的推动下,备件物流行业提供了巨大的投资机会。对人工智能、物联网和自动化等创新技术的投资对于加强库存管理、降低运营成本和提高交付效率至关重要。此外,随着消费者和政府优先考虑环境问题,对电动车队和可持续包装等绿色物流的投资正在获得动力。亚太和拉丁美洲不断扩大的汽车市场为区域物流扩张提供了诱人的机会。此外,公司还投资与原始设备制造商和售后市场供应商建立合作伙伴关系,以优化供应链。

报告范围

全球备件物流市场报告对市场进行了深入分析。它重点介绍了知名公司、市场细分、竞争格局、运输模式、服务类型、车辆类型、最终用途和备件类型等关键方面。除此之外,市场研究报告提供了对市场趋势的洞察,并强调了重大的行业发展。除了前面提到的方面之外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.00% |

|

单元 |

价值(十亿美元) |

|

分割 |

按运输方式

按服务类型

按车型分类

按最终用途

按备件类型

按地区

|

常见问题

Fortune Business Insights 表示,2026 年该市场估值为 145.7 亿美元,预计到 2034 年将达到 199.5 亿美元。

预测期内,市场复合年增长率将达到 4.00%。

运输方式方面,公路板块引领市场。

电商平台整合、汽车保有量增加以及车辆老化是推动市场增长的关键因素。

DHL、Kuehne + Nagel 和 DB Schenker 等主要公司在市场上占据主导地位。

2025年欧洲以46.07%的份额主导全球市场。

市场的主要趋势包括通过人工智能和物联网进行数字化转型、与电子商务的集成、可持续发展计划、自动化和协作供应链模型,从而提高运营效率并支持市场扩张。

在人工智能和物联网等技术进步、电子商务兴起以及可持续发展举措的推动下,该市场预计将稳定增长,到2032年将达到187.7亿美元,确保高效、环保的供应链。

备件物流市场通常按运输类型(航空、铁路、公路和水路)、服务类型(仓储服务、运输、库存管理以及管理和供应)、车辆类型(掀背车/轿车、SUV、LCVS 和 HCVS)、最终用途(OEM 零件和售后零件)、备件类型(车身和结构件、制动系统零件、动力总成组件、悬架和转向、发动机和冷却、排气系统、车轮和配件、其他)。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。