脊椎针市场规模、份额和行业分析,按产品类型(笔尖针、定向脊椎针、无创针等)、按规格尺寸(18G 至 22G、23G 至 25G、26G 及以上)、按应用(诊断和治疗)、按最终用户(医院和 ASC、专科诊所等)和区域预测,2026-2034

脊椎针市场规模及未来展望

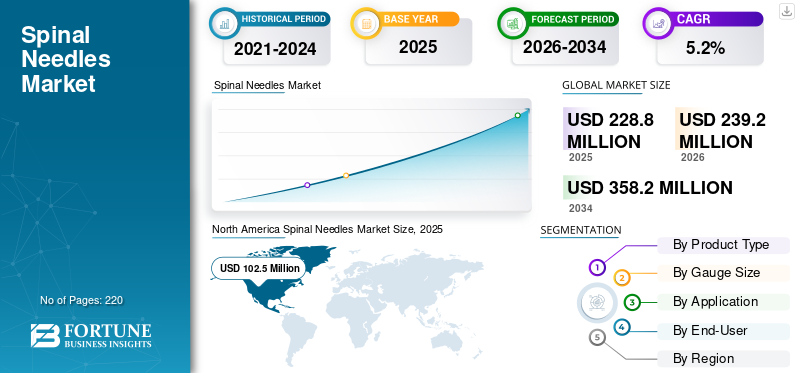

2025年,全球脊椎针市场规模为2.288亿美元。预计该市场将从2026年的2.392亿美元增长到2034年的3.582亿美元,预测期内复合年增长率为5.2%。北美在脊椎针市场占据主导地位,2025 年市场份额为 44.8%。

脊椎针是一种医疗器械,用于在脊椎麻醉期间将药物置入下背部区域,以及用于腰椎穿刺等手术。这些针帮助医生快速控制手术和一些诊断测试的疼痛。市场增长主要归因于脊柱手术数量的增加,特别是经常需要骨科、泌尿科和普通手术的老年患者。此外,在许多情况下,医疗保健专业人员也更喜欢脊髓麻醉,因为它可以支持手术后更快的恢复和更少的药物使用。此外,医疗保健专业人员对手术安全的日益重视预计也将对市场增长产生积极影响。

- 例如,据 Becker’s Spine 杂志报道,2023 年美国估计进行了 34 万例脊柱手术。

此外,市场上的许多主要行业参与者,例如 B. Braun Melsungen AG、BD、Teleflex Incorporated、Smiths Medical, Inc. 和 Vygon SAS,都致力于开发各种创新技术,以提供更好的产品,提高准确性和效率。

下载免费样品 了解更多关于本报告的信息。

脊髓针市场趋势

对铅笔尖设计的偏好是市场观察到的重要趋势之一

市场对铅笔尖脊椎针的需求量很大,因为在常规实践和麻醉环境中,通常选择铅笔尖脊椎针来实现更顺畅的插入和对患者友好的结果。此外,越来越多的铅笔尖产品的批准也在推动这一趋势方面发挥着显著作用。此外,采购团队通常会跨部门标准化一些值得信赖的 SKU,以简化培训和库存,这有利于现有的铅笔尖产品线。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

手术量增加加速市场增长

预计外科手术数量的增加将在预测期内加速全球脊椎针市场的增长。随着手术量的增加,最终会导致椎管内麻醉手术的数量增加,从而直接增加椎管针的使用。此外,随着人口老龄化,关节置换和其他择期手术等手术变得更加普遍,这增加了手术室的常规需求。

- 例如,根据美国风湿病学会 2026 年 2 月发布的数据,美国每年估计进行 790,000 例全膝关节置换手术和 544,000 例髋关节置换手术。

市场限制

严格的质量和合规期望阻碍市场增长

脊椎针用于敏感手术,因此医院和监管机构期望严格的质量控制、强大的包装完整性和一致的性能。任何标签问题或质量问题都会减缓采购决策并在医院供应链中产生额外的检查。如果产品需要返工、重新贴标签或更换,可能会扰乱日常使用并增加供应商的管理负担。

市场机会

NRFit 转换和更安全的连接提供利润丰厚的市场增长机会

一个重要的机会是支持医院过渡到 NRFit 椎管内连接器,其目的是降低错误连接的风险。这种转变不仅产生了对兼容脊柱针的需求,而且还产生了与更安全的连接器形式相匹配的完整椎管内手术套件的需求。此外,提供转换支持、培训和全系列 NRFit 兼容产品的市场参与者有能力赢得长期供应合同。

- 例如,2024 年 7 月,贝朗 (B. Braun) 宣布美国第一家医院改用 NRFit 连接器,这表明采用正在向前推进,并可能导致需求逐渐增加。

市场挑战

医院的培训和变革管理对市场增长构成严峻挑战

即使医院想要安全升级,也不会立即更换产品。必须对员工进行培训,必须耗尽旧库存,并且必须在不中断日常程序的情况下引入新的连接器和兼容配件。此外,医院还可能需要时间将麻醉、护理、采购和安全团队调整为一种标准方法。这种操作变更工作可能会减慢采用速度,并导致新旧系统临时并行使用。

细分分析

按产品类型

笔尖针提供的麻醉结果的一致性可加速细分市场的增长

根据产品类型,市场分为笔尖针、定向脊柱针、无创伤针等。

笔尖针部分预计将占最大的脊柱针市场分享。许多临床医生在常规椎管内麻醉使用和跨部门标准化方面更喜欢这些针头。此外,医疗机构通常选择它们作为默认选项,以减少变异性、简化培训并保持一致的结果。此外,它们还提供多种规格尺寸和长度,使其适合不同的患者需求和常见的医院方案。

预计定向脊椎针细分市场在预测期内将以 5.9% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按规格尺寸

对第二类设备的严格监管以加速细分市场的增长

根据规格尺寸,市场分为18G至22G、23G至25G以及26G及以上。

2025年,23G至25G细分市场将主导全球市场。 23G 至 25G 脊椎针被广泛使用,因为它们在许多成人病例中平衡了临床医生的操作和常规手术需求。医院更喜欢储备常用的仪表,以避免库存复杂性并保持手术室麻醉车的一致性。这些规格尺寸也符合标准采购模式,其中供应团队更喜欢具有可靠可用性的较少 SKU。

预计 26G 及以上细分市场在预测期内将以 6.1% 的复合年增长率增长。

按申请

麻醉手术量的增加促进治疗应用领域的增长

根据应用,市场分为诊断和治疗。

2025年,治疗领域主导全球市场。治疗药物的使用占据很大份额,因为脊髓麻醉是支持手术疼痛控制的常规方法,尤其是在大批量手术中。与纯粹的诊断用途相比,医院和 ASC 每天都会进行治疗程序,从而产生了对一次性脊椎针的重复需求。此外,医疗服务提供者还重视预定手术清单的可靠供应,这使得全年消费量保持稳定。

预计诊断细分市场在预测期内将以 3.6% 的复合年增长率增长。

按最终用户

医院和 ASC 的椎管内手术数量增加,以加速细分市场的增长

根据最终用户,市场分为医院和 ASC、专科诊所等。

2025 年,医院和 ASC 占据最高的市场份额。医院和 ASC 占据了大部分需求,因为它们进行了大部分需要脊髓麻醉和相关椎管内手术的手术。他们还通过标准化采购系统进行采购,这有利于大批量、重复采购。医院通常每天都会运行多个手术区域,因此脊椎针的消耗量是稳定且可预测的。此外,安全驱动的转变通常始于可以运行正式实施计划的大型卫生系统。此外,该部门预计到 2026 年将持有 77.4% 的份额。

此外,在研究期间,专科诊所预计将以 5.6% 的复合年增长率增长。

脊椎针市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Spinal Needles Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,价值为 9840 万美元,在 2025 年也保持领先份额,为 1.025 亿美元。由于外科手术量的增加和产品发布数量的增加,预计北美市场将会增长。

美国脊椎针市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为9160万美元,约占全球销售额的38.3%。

欧洲

预计欧洲未来几年的增长率将达到 4.7%,到 2026 年估值将达到 6460 万美元。由于新产品开发投资的增加和脊柱手术数量的增加,预计该地区的市场将出现可观的增长。

英国脊椎针市场

2026 年英国的市场规模预计约为 1070 万美元,约占全球收入的 4.5%。

德国脊椎针市场

预计到 2026 年,德国市场规模将达到约 1470 万美元,相当于全球销售额的 6.2% 左右。

亚太地区

预计2026年亚太地区将达到4960万美元,稳坐第三大市场地位。

日本脊椎针市场

2026 年日本市场规模预计约为 870 万美元,约占全球收入的 3.7%。

中国脊椎针市场

中国的市场规模预计将成为全球最大的市场之一,2026 年收入预计约为 1660 万美元,约占全球销售额的 6.9%。

印度脊椎针市场

预计 2026 年印度市场价值约为 1120 万美元,约占全球收入的 4.7%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值将在 2026 年达到 1270 万美元。在中东和非洲,海湾合作委员会的市场估值将在 2026 年达到 200 万美元。

南非脊椎针市场

预计到 2026 年,南非市场将达到 80 万美元左右,约占全球收入的 0.35%。

竞争格局

主要行业参与者

产能扩张以及主要参与者推出新产品以推动市场进步

全球脊椎针市场适度整合,B. Braun Melsungen AG、BD、Teleflex Incorporated、Smiths Medical, Inc. 和 Vygon SAS 等主要公司发挥着重要作用。他们强大的市场影响力是由扩大产能和推出技术先进产品等战略举措推动的。

- 例如,2025年1月,BD(Becton,Dickinson and Company)宣布计划扩大其关键产品的生产线医疗器械在美国

全球市场的其他重要参与者包括 Sarstedt AG & Co. KG、Pajunk GmbH Medizintechnologie、Argon Medical Devices, Inc.、Merit Medical Systems, Inc.、Romsons Scientific & Surgical Pvt.。预计这些公司将在研究期间注重合作和伙伴关系,以加强其全球市场份额。

主要脊椎针公司名单简介

- 布劳恩·梅尔松根股份公司(德国)

- BD(美国)

- 泰利福公司(我们。)

- 史密斯医疗公司(美国)

- 维贡公司(法国)

- Sarstedt AG & Co. KG(德国)

- Pajunk GmbH 医疗技术(德国)

- 氩医疗器械公司(美国)

- Merit 医疗系统公司(美国)

- 罗姆森科学与外科列兵。有限公司(印度)

主要行业发展

- 2025年12月:RIVANNA 的 Accuro 3S 导针套件获得 FDA 批准。新推出的产品专为超声引导置针的安全性和有效性而设计。

- 2025 年 9 月:Ruthless Spine 的 NavJam Jamshidi 设备获得 FDA 批准。新设备有助于脊柱螺钉的放置,并获得安全有效的结果。

- 2023 年 6 月:SingHealth 计划推出一种基于人工智能的工具,用于精确的脊髓麻醉。目前,该技术正处于试验阶段,并在竹脚妇女儿童医院运行。

- 2022 年 7 月:Global Medikit Limited 的 Medispine 和 Glospine 脊椎针获得 FDA 批准。

- 2022 年 1 月: ICU Medical 完成了对史密斯医疗集团 (Smiths Medical Group plc) 旗下业务部门史密斯医疗 (Smiths Medical) 的收购。采取这一战略步骤是为了巩固其在注射器和流动输液设备、血管通路和重要护理产品领域的地位。

报告范围

全球脊椎针市场分析包括对报告中包含的所有细分市场的市场规模和预测的全面研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了关键方面的信息,包括技术进步概述、监管环境和产品发布。此外,它还详细介绍了合作伙伴关系、并购以及关键地区的关键行业发展和投资。全球市场研究报告还提供了深度竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.2% |

| 单元 | 价值(百万美元) |

| 分割 | 按产品类型、规格尺寸、应用、最终用户和地区 |

| 按产品类型 |

|

| 按规格尺寸 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 2.288 亿美元,预计到 2034 年将达到 3.582 亿美元。

2025年,市场价值为1.025亿美元。

预计该市场在预测期内的复合年增长率为 5.2%。

从产品类型来看,笔尖针细分市场预计将引领市场。

脊柱手术数量的增加和新产品开发投资的增加正在推动市场扩张。

B. Braun Melsungen AG、BD、Teleflex Incorporated、Smiths Medical, Inc. 和 Vygon SAS 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。