钢桶市场规模、份额和行业分析,按材料(碳钢和不锈钢)、按类型(紧头和开口)、按容量(最多 10 加仑、10-30 加仑、31-50 加仑、51-80 加仑和 80 加仑以上)、按最终用途行业(食品和饮料、化学品、农业、石油和润滑油、药品、油漆、油墨、和染料等)和区域预测,2026-2034

主要市场见解

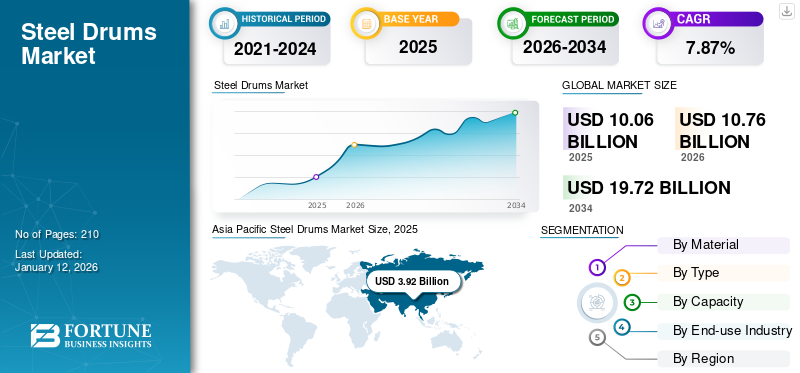

全球钢桶市场规模以美元计10.06到 2025 年将达到 10 亿美元。预计价值美元 10.762026 年达到 10 亿美元19.72到 2034 年将达到 10 亿美元,复合年增长率为7.87%在预测期内。亚太地区主导钢桶市场,市场份额为35.76%2025年。

钢桶,俗称钢桶,是重要的组成部分。工业包装,因其弹性、坚固性和多功能性而受到认可。这些圆柱形容器的容量从 5 加仑到 110 加仑不等,具有多种功能,例如液体、固体和气体的存储和运输。它们坚固的设计和防刺穿、泄漏和外部损坏的耐用性使其非常适合管理危险材料。由于其在化学品、石油、食品和饮料以及制药等行业的广泛使用,该市场经历了显着增长。这些耐用且可回收的容器对于安全储存和运输各种材料至关重要。

化学品、石油、油漆和制药等行业对可靠且环保的包装选择的需求不断增长,推动了市场的增长,因为它们是可回收的,并且符合全球可持续包装方法的发展趋势。

下载免费样品 了解更多关于本报告的信息。

全球钢桶市场要点

市场规模及预测:

- 2025 年市场规模:美元10.06十亿

- 2026 年市场规模:美元10.76十亿

- 2034 年预测市场规模:美元19.72十亿

- 复合年增长率:7.87%2026年至2034年

市场份额:

- 亚太地区主导了钢桶市场35.76%在中国和印度不断增长的化学和润滑油行业的推动下,到 2025 年,这些行业需要工业材料和有害物质的强大而安全的存储解决方案。

- 从材料来看,碳钢由于其适应性、强度和成本效益而在化工、石油和食品加工等领域得到广泛应用,预计到 2025 年将保持最大的市场份额。

主要国家亮点:

- 美国:石油和化学工业通过对耐用且合规包装的高需求推动市场增长。不断增长的石油产量和严格的安全标准促进了国内和国际物流中滚筒的使用。

- 欧洲:增长受到严格的欧盟法规的支持,促进耐用和可回收包装。高回收率和对循环经济举措的投资增加了该地区对优质桶的需求。

- 中国:强大的化学和润滑油工业,加上石油产量的增加和工业增长,使中国成为区域钢桶需求的主要驱动力,特别是在散装和危险货物处理方面。

- 拉丁美洲:农业和饮料行业需要耐用且环保的化肥、化学品、果汁和酒精饮料包装解决方案,支持区域桶装消费。

- 中东和非洲:石油和天然气行业推动了原油、润滑油和副产品储存和运输的钢桶需求。对制造业和物流基础设施的投资进一步加强了市场增长。

市场动态

市场驱动因素

由于耐用性、安全运输以及多个行业和应用不断增长的需求,市场增长蓬勃

对强大的存储和运输解决方案的需求对市场产生了重大影响。这些桶具有出色的耐用性和抗冲击性,非常适合安全运输不同的材料,例如危险材料、液体和粉末。它们的坚固性通过提供紧密的密封和可靠的闭合来避免泄漏和污染,保证了精细物质的安全处理。这些滚筒能够适应恶劣的条件和粗暴的处理,其统一的尺寸简化了各个部门的物流流程。化学品等行业的需求不断增长,药品、食品和饮料以及石油和天然气继续增加对这些桶的包装和储存的需求。

化工、石油和天然气行业的需求推动了对安全、耐用和可靠存储的需求

全球化学、石油和天然气行业的增长是推动钢桶市场增长的主要因素。这些行业需要可靠的容器来散装储存和运输危险物质,从而对坚固的桶提出了更高的需求。这些桶因其耐用性、耐腐蚀性以及能够安全地容纳化学品、油、溶剂和各种石化物质而受到青睐。严格的法规和对安全桶的要求增加了这些行业的需求。化学品生产和国际贸易的增长需要强大的包装选择,这使得桶成为安全、经济的物流的首选。

市场限制

竞争加剧、钢材价格、运输成本、回收和法规限制了市场增长

钢桶市场的一个限制因素是来自塑料桶和中型散装容器 (IBC) 等其他包装选择的日益激烈的竞争。纤维桶等替代品的存在进一步限制了产品的采用。钢材价格的变化会影响生产费用和定价方式,从而影响市场稳定。由于这些鼓的重量而导致的运输费用增加可能会令某些客户望而却步,尤其是在基础设施不足的地区。回收这些桶的昂贵过程也构成了挑战,而且生产和废物管理方面更严格的规则可能会增加费用并限制产量。

市场机会

经济实惠、耐用、可持续且具有成本效益正在推动广泛的市场机会

钢桶市场因其价格实惠且具有弹性而呈现出巨大的潜力。其耐用的设计保证了较长的使用寿命和重复使用的潜力,从而降低了行业的长期成本。翻新这些鼓可以节省成本,从而使它们成为可持续且经济高效的选择。桶的弹性降低了运输和储存过程中损坏的机会,避免了昂贵的泄漏和溢出。与其他包装替代品相比,这种耐用性以及重新利用和翻新的可能性使这些鼓成为预算友好的选择。

市场挑战

钢材价格波动给制造商带来挑战,导致竞争力和盈利能力受到影响

钢桶市场的一个重大挑战是钢材价格的波动。原材料成本的波动阻碍了制造商保持价格稳定,从而削弱了他们相对于替代材料的竞争力。钢材价格的变化会极大地影响制造商的生产费用和利润率。这些变化可能会扰乱市场稳定性,影响定价策略。保持这些鼓的价格稳定具有挑战性,这可能会降低它们的竞争力。

下载免费样品 了解更多关于本报告的信息。

钢桶市场趋势

可持续性、强调耐用性和环保包装正在引领产品采用

对可持续发展和循环经济的日益关注为钢桶市场带来了显着趋势。这些鼓因其耐用性、可重复使用性和可回收性而具有本质上的可持续性。公司正在采用再利用、回收和再利用的做法,以最大限度地延长钢桶的生命周期,从而产生环境和经济效益。修复和回收桶可以节省资源并最大限度地减少浪费。此外,对环保的需求不断增长包装在油漆、油墨和涂料等各个行业中,推动了桶的采用,作为塑料容器的可持续替代品。

COVID-19 的影响

由于供应链限制和生产设施缺乏材料,COVID-19大流行首先影响了钢桶市场。封锁和贸易限制导致需求减少并阻碍了鼓的生产和分销。尽管如此,随着各国重新开放港口和国际贸易重新开始,市场在 2021 年下半年开始反弹。预防措施支持持续运营,同时降低风险并帮助销售满足需求。此次疫情凸显了强大供应链的重要性,进一步推动了钢铁市场的发展。

细分分析

按材质

碳钢领域由于在各个行业的使用而占据市场主导地位

根据材料,市场分为碳钢和不锈钢。

碳钢领域在市场上占据主导地位。碳鼓因其适应性、强度和成本效益而广受欢迎。它们经常用于化学品、石油和食品加工等行业,以输送危险和非危险液体、粉末和半固体物质。预计该细分市场将在 2026 年以 73.79% 的份额占据市场主导地位。

第二个主要部分是不锈钢。农业领域对不锈钢桶的需求不断增长将推动多个地区的市场扩张。

按类型

紧头桶对于安全储存化学品至关重要,从而促进市场增长

根据类型,市场分为封闭头和开放头。

紧头部分主导着钢桶市场份额。紧头型预计将抢占市场价值,主要是因为它在安全储存和运输危险化学品、油和石油润滑油产品方面发挥着重要作用。这些桶旨在容纳挥发性材料并保证防漏密封,这使得它们对于必须遵守严格的环境和安全法规的行业至关重要。预计到 2026 年,该细分市场将占据 70.82% 的市场份额。

第二个主要部分是开放式头部。开头桶有一个可拆卸的盖子,用螺栓或夹子紧固,为填充和清空提供方便。这对于需要定期产品分配的行业至关重要,例如涉及化学品、食品和危险物质的行业。在预测期内(2025-2032 年),该细分市场的复合年增长率可能为 4.42%。

按容量分类

由于液体的大容量存储,51-80 加仑细分市场占据市场主导地位

根据容量,市场分为 10 加仑以下、10-30 加仑、31-50 加仑、51-80 加仑和 80 加仑以上。

51-80 加仑细分市场占据主导地位,其用途广泛,已被许多行业用于液体、化学品和危险材料的散装储存和运输。它最受化工、石油和食品行业的青睐,因为它符合国内和国际运输法规,因此非常适合全球物流。该细分市场预计将保持43.22%2026 年的市场份额。

第二个主导部分是市场上的 10-30 加仑。该细分市场服务于需要紧凑存储选项的行业,例如化学品、油漆或食品,其中精确的数量至关重要,并且应减少溢出的可能性。预计该细分市场在预测期内(2025-2032 年)复合年增长率将达到 7.62%。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于石油产品和润滑油的运输,石油领域占据市场主导地位

根据最终用途行业,市场分为食品和饮料、化学品、农业、石油和润滑油、药品、油漆、油墨和染料等。

石油和润滑油领域在桶市场占据主导地位,因为它们广泛用于整个全球供应链中石油产品和润滑油的储存和运输。这些桶在高温环境下提供出色的保护,并在高温和火焰中保持结构完整性,而不会泄漏或溢出。预计到 2026 年,该细分市场将占据 30.76% 的市场份额。

第二个主要的最终用途行业是化学工业。化学工业的扩张增强了桶的市场,因为它们是储存化学品、润滑剂和各种其他物质的理想选择。美国化学品生产水平预计将上升,导致对桶的需求增加。在预测期内(2025-2032 年),该细分市场的复合年增长率预计为 8.14%。

钢桶市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲、中东和非洲。亚太地区在全球市场中占有最大份额。

北美

石油领域主导北美存储市场

2025年北美市场价值为22.6亿美元,占全球收入的22.74%,预计到2026年将达到24.1亿美元。北美钢桶市场在很大程度上受到化学和石油行业持续需求的推动,这需要安全、有弹性的危险物质包装。美国化学品生产水平预计将上升,导致对钢桶的需求增加。美国化学品制造的严格法规和安全标准需要可靠、高效的包装解决方案,导致这些桶在化学品储存和运输中的使用增加。全球贸易的增长进一步增加了对可靠散装包装的需求。美国市场将值美元1.632025 年将达到 10 亿。

- 据美国能源信息署估计,2024年世界石油和其他液体供应总量将增加约60万桶/日,2025年将增加190万桶/日,2026年将增加160万桶/日。

欧洲

欧洲更严格的法规促进了对耐用和可回收桶的需求

2025年,欧洲占据全球市场20.01%的份额,估值达到25.1亿美元,预计2026年将增长至26.7亿美元。欧洲严格的环境和安全法规强调使用持久和可回收的包装材料,影响了钢桶市场。向耐用、高质量包装的过渡使企业能够遵守欧盟有关有害物质管理、储存和处置的严格法规,从而实现安全标准和可持续发展目标。欧洲市场凸显了其对遵守法律的承诺,进一步增加了对优质且合规的鼓的需求。对循环经济的日益重视鼓励使用可重复使用的包装解决方案,这是制造商青睐的选择。英国市场预计将达到美元市值0.342026 年将达到 10 亿。

- 根据欧洲钢铁协会 AISBL (EUROFER) 的数据,欧洲每年生产的大量钢材(1.6 亿吨)是由大量废钢制成的。欧盟56%的钢铁由废钢制成,每年回收约1亿吨废钢。

德国将随着美元估值而增长0.64到 2026 年,法国的价值预计将达到 5.3 亿美元。

亚太地区

化学品和润滑油行业的崛起推动亚太市场

Asia Pacific Steel Drums Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区以美元估值主导市场 3.92到 2025 年,预计将达到 10 亿美元4.25到 2026 年,中国和印度强劲的化学和润滑油行业将在很大程度上推动亚太市场的增长。这些国家需要强大的包装选择来安全储存和运输化学品、润滑剂和各种工业材料。在汽车和机械行业的推动下,润滑油和石油产量的增加也增加了这些桶的使用。中国预计将站稳美元1.692026 年将达到 10 亿。

- 根据国际化学协会理事会 (ICCA) 的数据,化学工业几乎涉及所有产品生产部门,通过直接、间接和诱发影响,为世界国内生产总值 (GDP) 贡献了约 5.7 万亿美元,相当于世界 GDP 的 7%,并支持了全球 1.2 亿个就业岗位。

印度市值可能达到美元1.22到 2026 年,日本将达到 6.4 亿美元。

拉美

拉丁美洲的农业和饮料行业需要耐用且可回收的桶

拉丁美洲在全球市场中保持着强劲的地位,2025年将达到7.1亿美元,占10.39%的份额,预计2026年将达到7.4亿美元。在该地区,快速发展的农业产业对桶的使用产生了重大影响。由于桶的耐用性和可靠性,农民和经销商更喜欢使用桶来储存和运输肥料、作物保护剂和各种农用化学品。由于桶用于大量储存果汁和酒精饮料,不断扩大的饮料行业进一步增加了需求。回收和再利用桶的能力对于寻求经济且环保的包装选择的公司来说特别有吸引力。

- 根据拉丁美洲钢铁协会的预测,2022年拉丁美洲钢材产量将达到55.3吨。如果这一预测成为现实,结果将比2021年减少1.1%。如果67.8吨的预测得到证实,该地区钢材消耗量将减少9.5%。

中东和非洲

中东和非洲市场因石油、天然气和包装需求而蓬勃发展

2025年,中东和非洲市场规模为6.5亿美元,占全球需求的11.11%,预计2026年将增长至6.9亿美元。中东和非洲的钢桶市场深受该地区蓬勃发展的石油和天然气行业的影响,需要原油、润滑油和化工副产品的安全存储解决方案。对制造能力的投资增加以及全球质量标准的广泛采用也增加了该地区对鼓的需求。散装液体运输对坚固包装的需求不断增长是造成这一现象的另一个因素。

- 据国际能源署统计,2022年中东地区原油产量为61611533太焦,占2022年全球产量的33%。

预计到 2025 年,沙特阿拉伯的估值将达到 2.8 亿美元。

贸易保护主义的影响

贸易政策和关税可以通过影响原材料和成品的成本来影响鼓市场的增长。制造商必须遵守这些法规才能保持竞争力。

竞争格局

主要行业参与者

市场的主要参与者正在见证重大的增长机会

全球市场高度分散且竞争激烈。一些重要的参与者通过在包装行业提供创新的包装解决方案来主导市场。这些主要市场参与者不断致力于通过创新现有的广泛产品来扩大跨地区的客户群。

该行业的主要参与者包括 Mauser Group B.V.、Greif, Inc.、North Coast Container Corp、Rahway Steel Drum Co. Inc.、General Steel Drum LLC 等。市场上运营的许多其他公司都专注于市场场景并提供先进的包装解决方案。

报告中介绍的主要公司名单:

- 金属桶有限公司(英国。)

- 毛瑟包装解决方案(美国)

- 格赖夫公司(我们。)

- 北海岸集装箱公司(我们。)

- 罗威钢鼓有限公司(我们。)

- General Steel Drum LLC(美国)

- 西卡根印度有限公司(印度)

- Balmer Lawrie & Co. 有限公司(印度)

- SCHÜTZ GmbH & Co. KGaA(德国)

- Peninsula Drums CC(南非)

- Patrick J. Kelly 鼓手(美国)

- 新日铁钢桶有限公司(日本)

- PT Rheem 印度尼西亚(印度尼西亚)

- 印度尼西亚开斋节(印度尼西亚)

- 契约集团(澳大利亚)

主要行业发展

- 2024 年 5 月,由比尔·盖茨和亚马逊支持的可再生能源公司 Electra 宣布在美国科罗拉多州启动绿色钢铁制造工厂。该工厂旨在利用可再生能源从优质矿石中生产清洁金属铁,这是可持续钢铁生产的重要进步。

- 2024年5月土耳其 Tosyalı Holding 旗下的 Tosyali Algeria 在阿尔及利亚开设了一家新的扁钢厂,扩大了该地区的生产能力。

- 2024 年 2 月,塔塔钢铁宣布塔塔钢铁矿业有限公司、塔塔钢铁长材有限公司和印度马口铁有限公司等五家重要企业成功合并。

- 2023 年 11 月,北美最大的可持续钢桶独立制造商将旗下四家公司合并为新名称:North Coast Container。此次更名标志着这家拥有 106 年历史的家族企业开始了一个新时代,该企业将继续发展成为钢桶包装行业的领导者。

- 2023 年 5 月,全球硬质容器和生命科学包装经销商 Novvia Group(“Novvia”)收购了 Rahway Steel Drum Company(“Rahway”),这是一家位于新泽西州的桶、桶、IBC 和其他硬质包装解决方案经销商。

投资分析和机会

2024 年 8 月,总部位于新加坡的全新和翻新钢桶和塑料桶供应商 JBDI Holdings 以 5.00 美元(4.00 美元至 5.00 美元区间的高端)发行 225 万股(22% 二级股)筹集了 1125 万美元。 JBDI Holdings 已从一家小型翻新和回收企业发展成为再生、翻新和回收桶的综合供应商,其产品包括多种桶,包括开顶桶、金属桶、塑料桶、塑料大瓶和中型散装容器。

报告范围

市场研究报告提供了详细的市场分析。市场概述还重点关注关键方面,例如主要参与者、竞争格局、产品/服务类型、细分市场、波特五力分析和产品的领先细分市场。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场情报和增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率7.87%从2026年到2034年 |

|

单元 |

价值(十亿美元)和数量(十亿单位) |

|

分割 |

按材质

|

|

按类型

|

|

|

按容量分类

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 100.6 亿美元。

预测期内,市场的复合年增长率可能为 7.87%。

碳钢领域引领市场。

2025年亚太地区市场规模为39.2亿美元。

由于耐用性、安全运输以及多个行业和应用不断增长的需求,钢桶市场蓬勃发展。

市场上的一些顶级参与者包括 Mauser Group B.V.、Greif, Inc.、North Coast Container Corp、Rahway Steel Drum Co Inc.、General Steel Drum LLC 等。

预计到2034年全球市场规模将达到197.2亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。