干细胞银行市场规模、份额和行业分析,按细胞类型(外周血干细胞、骨髓细胞、脂肪组织衍生干细胞、CB/CT 衍生干细胞等)、按服务类型(样本保存和存储、样本分析、样本处理以及样本收集和运输)、按银行类型(公共、私人和混合)、按应用(研究应用、临床应用和个性化银行应用程序)和区域预测,2026-2034

干细胞银行市场规模和行业前景

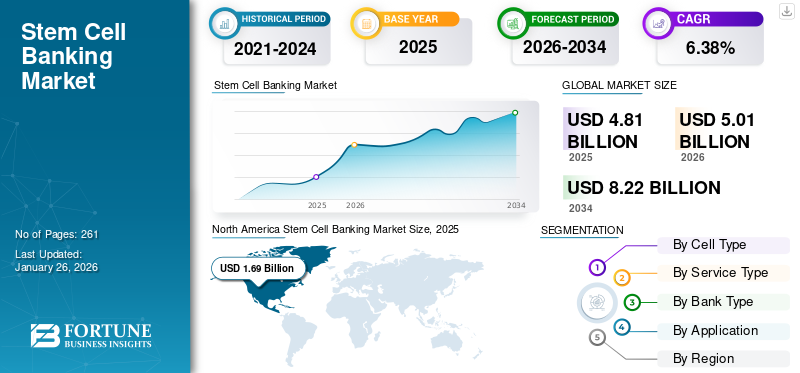

2025年全球干细胞银行市场规模为48.1亿美元,预计将从2026年的50.1亿美元增长到2034年的82.2亿美元,预测期内复合年增长率为6.38%。北美在干细胞银行市场占据主导地位,2025 年市场份额为 35.16%。

干细胞银行是指收集、处理和储存干细胞以供未来潜在医疗用途的过程。遗传病、癌症、心血管疾病等慢性病的患病率不断上升,导致全球对先进疗法的需求不断增长。再加上干细胞采集、处理和存储技术的改进,进一步支持了干细胞的年度采集,从而促进了市场的增长。

- 例如,根据美国癌症协会 (ACS) 发布的数据,预计 2025 年美国将新增约 200 万癌症病例。

此外,政府组织和非政府组织越来越多地致力于改善医疗基础设施和研发资金,再加上不断完善的监管框架,可能会为市场上的干细胞储存创造有利的环境。此外,Cordlife、CBR Systems, Inc. 等主要公司越来越重视干细胞应用的扩展,例如个性化银行应用等,预计将支持全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

干细胞银行市场的关键要点

- 2025年市场规模:48.1亿美元

- 2026年市场规模:50.1亿美元

- 2034 年预测市场规模:82.2 亿美元

- 复合年增长率:2026-2034 年 6.38%

- 到 2025 年,北美将主导干细胞银行市场,占据 35.16% 的份额。

- 2026 年,CB/CT 衍生干细胞细分市场占据最大市场份额,达到 59.98%。

- 2026年私人银行业务占市场份额63.95%。

北美

北美地区在 2025 年以 16.9 亿美元的收入领跑全球市场,预计 2026 年将达到 17.7 亿美元。

欧洲

2025年欧洲占全球市场的32.07%,预计2026年将达到16.1亿美元。

亚太地区

亚太地区是第三大区域市场,2025 年将达到 12.3 亿美元。

我们。

到 2026 年,干细胞银行市场预计将达到 16.3 亿美元。

日本

再生医学和干细胞研究计划的日益普及为市场提供了支持。

阅读更多

市场动态

市场驱动因素

慢性病患病率增加推动市场增长

慢性病(包括遗传性疾病、糖尿病、癌症、代谢性疾病和其他疾病)在患者群体中的患病率不断上升,导致干细胞移植的患者群体不断扩大,从而增加了干细胞库中这些细胞的年度收集量。

- 例如,根据美国血液学会公布的2025年数据,据报道,美国约有7万至10万美国人患有镰状细胞病。

此外,国家库存中脐带血单位和成人捐献者登记数量的增加也是提高患者(尤其是代表性不足的群体)匹配率的主要因素。此外,家庭对生物保险好处的认识不断提高,也支持出生时的细胞储存,进一步增加了市场上每年收集的数量。

因此,慢性病的日益流行,加上干细胞采集、处理存储技术的不断进步,预计将推动采用率,从而促进全球干细胞银行市场的增长。

其他杰出车手

- 越来越多的意识再生医学以及干细胞的治疗潜力

- 孕产妇保健意识的提高和新生儿筛查计划促进脐带血/组织库

- 对生物样本库基础设施、冷链物流和实验室自动化的投资增强服务能力

- 多个国家的公私合作伙伴关系和政府对生物样本库和干细胞研究的支持

市场限制

与细胞银行相关的高成本阻碍了市场增长

人们对储存干细胞以供未来潜在用途的认识和需求不断增加。然而,与收集、处理和存储这些细胞相关的高成本预计会阻碍该技术的需求和采用。

这些细胞的储存需要低温保存系统、监管级实验室基础设施和无菌物流,这些都是资本密集型的,并且通常需要持续监测以维持细胞活力。样本采集和处理需要专业人员具备先进的专业知识,并涉及符合 GMP 的洁净室、冗余存储系统和实时温度监控,从而增加了运营支出。不断增长的运营支出进一步增加了前期成本和年度存储费用,使得采用这种技术变得困难,特别是在低收入和中等收入国家。

- 例如,根据脐带血银行2025年发布的数据,在美国,前期采集和处理成本为1,675美元至2,820美元。

此外,进口低温材料的高成本限制了冷链新兴国家的基础设施和报销政策不足也限制了这些技术的采用率。

因此,所有上述因素都是导致这些细胞库的需求和采用率有限的主要原因,预计将进一步阻碍市场的增长。

市场机会

扩大干细胞应用创造市场机会

储存干细胞应用范围的扩大提供了一个利润丰厚的机会,塑造了细胞银行行业。干细胞的生物学益处,包括它们分化成各种细胞类型的能力,使其能够在针对患者群体中的心肌梗塞、脊髓损伤和肝硬化等疾病的新兴疗法中进行临床应用。随着这些治疗应用的扩大,对特征明确的高质量干细胞系的需求不断增加。

此外,对基于细胞和再生疗法的需求不断增加,这导致涉及胚胎干细胞系、诱导干细胞系和脐带血干细胞系的干细胞临床试验数量增加。此外,将 CRISPR-CAS9 等遗传技术与干细胞研究相结合可能会扩大同种异体和自体应用的潜力,从而增加全球大型多样化细胞库对存储服务的需求。

- 根据爱思唯尔公司2025年公布的数据,目前全球范围内正在进行约115项涉及人类多能干细胞的临床试验。

市场挑战

限制市场增长的监管和道德考虑

政府和非政府组织越来越多地开展研发资助活动,以改善银行应用程序。然而,尽管这些组织做出了努力,监管和道德的复杂性仍然是限制细胞银行在市场中渗透率的关键挑战之一。

细胞收集、处理、测试和储存的复杂多样的监管框架使得跨境交换成为一项具有挑战性的任务。在美国,脐带血库必须遵守 FDA 法规和细胞治疗认证基金会 (FACT) 认证标准,才有资格用于治疗。同样,欧洲组织和细胞指令和其他国家主管当局对干细胞提出了严格的 GMP 合规要求。

与使用胎儿和胚胎干细胞相关的伦理问题继续产生政策限制,进一步影响研究和开发资金。因此,所有上述因素,加上批准新干细胞疗法的监管滞后,尤其是在新兴国家,预计将限制市场增长。

- 例如,根据Springer Nature发布的2025年数据,干细胞研究法规严格的国家,如德国、法国等,干细胞研究较少临床试验比其他国家。

干细胞银行市场趋势

对干细胞个性化银行的需求不断增加

个人和家庭对个性化药物的认识和偏好日益增强,从而增加了对其未来潜在用途的生物保险的需求。生物保险的好处,包括安全性、降低免疫排斥风险以及与未来疗法的最大兼容性,增强了全球对这些干细胞个性化银行应用的需求。

此外,干细胞库还向普通人群提供定制服务、定制存储计划以及扩大这些细胞的来源类型。随着收集、处理和储存这些干细胞技术的进步,预计将进一步增加全球公共和私人干细胞库的年度收集数量。

- 根据消费者事务部发布的 2024 年统计数据,全球私人银行储存了约 400 万单位脐带血。

其他突出趋势

- 区域银行和全球服务提供商之间的整合和并购活动。

- 低温保存、自动存储和样本跟踪系统的技术改进。

- 私人银行业务直接面向消费者和在线注册模式的增长。

- 加强医院、诊断实验室和生物库之间的合作,以简化收集和存储。

下载免费样品 了解更多关于本报告的信息。

干细胞银行市场细分分析

按细胞类型

增加 CB/CT 单元的存储以促进 CB/CT 干细胞细分市场

根据细胞类型,市场分为外周血干细胞、骨髓细胞、脂肪组织来源干细胞、CB/CT来源干细胞等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2026 年,CB/CT 衍生干细胞细分市场占据全球干细胞库市场最大份额,达到 59.98%。这一增长归因于患者群体中慢性疾病(包括遗传性疾病、癌症等)患病率的不断上升,导致全球每年收集的干细胞(例如 CB/CT 衍生干细胞)不断增加。再加上越来越多的主要公司提供干细胞存储的扩展应用和个性化计划,可能会进一步支持细分市场的增长。

- 根据《自然》杂志2020年发布的统计数据,全球公共银行储存了约80万单位的脐带血。

脂肪组织干细胞领域预计在预测期内以 6.6% 的复合年增长率增长。

按服务类型

临床试验数量的不断增加导致样品保存和储存领域占据主导地位

根据服务类型,市场分为样本保存和储存、样本分析、样本处理以及样本采集和运输。

到 2025 年,样品保存和存储领域将主导市场。到 2026 年,预计该领域将占据 42.16% 的份额。占主导地位的原因是需要保存的临床试验数量不断增加 干细胞由于它们在先进的细胞疗法、再生医学和其他应用中的使用。再加上对多来源和多代保存的日益偏好,为各种干细胞(例如脂肪组织来源的干细胞等)提供了存储。

- 例如,根据Cells4Life Group LLP在2025年发布的数据,据报道,干细胞研究人员正在进行约7,600项临床试验,以研究干细胞治疗在全球各种病症中的应用。

样品处理领域预计在预测期内复合年增长率为 6.2%。

按银行类型

脐带血单位储存量的增加导致私营部门占据主导地位

根据银行类型,市场分为私人银行、公共银行和混合银行。

2025年,私营部门在全球市场占据主导地位。按应用来看,2026年私营部门占据了63.95%的份额。这一增长主要是由于包括遗传病和心血管疾病在内的慢性疾病患病率不断上升,导致全球私营干细胞库的年度收集数量不断增加。

- 例如,根据2021年《脐带血银行指南》发布的数据,美国私人银行储存了大约50万份脐带血。

混合动力市场预计将在预测期内蓬勃发展,增长率为 6.9%。

按申请

生物保险意识的增强导致个性化银行应用程序领域占据主导地位

根据应用,市场分为研究应用、临床应用和个性化银行应用。

个性化银行应用细分市场将在 2025 年占据主导地位。对个性化医疗的日益偏好、不断增强的治疗能力以及对生物保险意识的不断提高等,是支持该细分市场在市场中增长的一些关键因素。此外,该部门预计到 2026 年将持有 56.16% 的份额。

- 例如,根据消费者事务部发布的 2021 年统计数据,据报道,超过 370 万出生的儿童选择在美国私人或公共银行储存脐带血。

此外,研究应用领域预计在预测期内复合年增长率为 6.1%。

干细胞银行市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Stem Cell Banking Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为16.9亿美元,占全球行业的35.16%,预计2026年将达到17.7亿美元。该地区的主导地位是由于某些因素造成的,包括慢性病患病率增加、干细胞采集、处理和存储系统技术进步、医疗保健支出高、私人银行结构成熟、这些银行的干细胞采集数量增加等。 2025年,美国市场预计将达到16.3亿美元。

- 例如,根据《脐带血银行指南》发布的 2021 年数据,美国每年约有 30,000 个新采集的脐带血被私人银行存储。

欧洲和亚太地区

欧洲2025年市场规模为15.4亿美元,占全球市场份额的32.07%,预计2026年将达到16.1亿美元。2025年,亚太地区市场规模为12.3亿美元,占全球市场的25.58%,预计2026年将增长至12.8亿美元。其他地区,如欧洲和亚太地区,预计在预测期内将大幅增长。研究期间,欧洲地区预计将实现 5.3% 的增长率,到 2025 年估值将达到 15.4 亿美元。这是由于临床研究活动的增加、医疗保健投资的增加、公共和私人银行基础设施的改善以及市场上干细胞银行之间融资举措的增加。受此影响,预计英国、法国、德国等国家2026年的估值将分别为2.9亿美元、2.5亿美元和3.3亿美元。继欧洲之后,亚太市场预计在2025年将达到12.3亿美元,成为第三大市场区域。预计到 2026 年,印度在该地区的贸易额将达到 2.9 亿美元,而中国预计将达到 3.6 亿美元。

拉丁美洲、中东和非洲

拉丁美洲市场2025年估值为1.9亿美元,占全球收入的3.96%,预计2026年将达到2亿美元。中东和非洲2025年占全球市场的3.22%,估值为1.6亿美元,预计2026年将达到1.6亿美元。在预测期内,拉丁美洲和中东和非洲市场将达到1.6亿美元。预计该市场将出现显着增长。 2025年拉美市场估值将达到1.9亿美元。慢性疾病的日益流行、医疗保健投资的增加以及对个性化银行应用程序的认识和需求是支持市场增长的一些因素。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 0.8 亿美元。

竞争格局

主要行业参与者

主要参与者的细胞银行解决方案数量不断增加以支持其主导地位

用于干细胞采集、处理和储存的多元化技术组合以及强大的品牌影响力是支撑干细胞银行市场主导地位的关键因素之一。 CBR 系统公司、LifeCell International Pvt. Ltd.和Cordlife是2024年市场的主要参与者。此外,主要公司对干细胞解决方案推出的日益关注预计将支持全球市场的扩张。

- 例如,2024 年 10 月,LifeCell International Pvt.有限公司推出了干细胞银行解决方案以增强其品牌影响力。

其他主要参与者,包括 Cryo-Cell International, Inc. 等,也在市场上不断增长,这主要是因为他们越来越多地采取收购和合并其他参与者的举措,以提高其全球市场占有率。

主要干细胞银行公司名单介绍

- CBR 系统公司(美国)

- 生命细胞国际列兵。有限公司(印度)

- 康盛人生(新加坡)

- 冷冻细胞国际公司(我们。)

- ViaCord(美国)

- Cryoviva(印度)

- 生物细胞(印度)

- CryoSave South Africa (Pty) Ltd.(南非)

主要行业发展

- 2023 年 11 月– CryoVault,干细胞保存和处理中心,荣获印度最佳干细胞库奖。这有助于该公司提高其品牌影响力。

- 2023 年 9 月 –Cryo-Cell International, Inc. 与杜克大学签订了专利选择协议,该协议使该公司能够获得杜克大学与脐带血、脐带组织和 DUOC-01 相关的专利权、监管数据和专有工艺的许可。这有助于该公司扩大市场份额。

- 2021 年 6 月 –脐带血库Generate Life Sciences收购了Cell Care,以增加家庭从受孕前到成年期间获得生殖和遗传服务的机会。这支持了该公司在市场上的地位。

- 2020年12月– Future Health Biobank 收购了 BioEden 集团,以加强其在牙齿干细胞银行领域的业务。

- 2020 年 4 月 –DKMS Group GmbH 建立了新的 DKMS 干细胞库,以加强其在德国的业务。

报告范围

市场报告提供了详细的全球市场分析,重点关注领先公司、细胞类型、服务类型、银行类型和应用等关键方面。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.38% |

| 单元 | 价值(十亿美元) |

| 分割 |

按细胞类型 · 外周血干细胞 · 骨髓细胞 · 脂肪组织来源的干细胞 · CB/CT 衍生干细胞 · 其他的 按服务类型 · 样品保存和储存 · 样品分析 · 样品加工 · 样品采集与运输 按银行类型 · 民众 · 私人的 · 杂交种 按申请 · 研究应用 · 临床应用 · 个性化银行应用程序 按地区 · 北美(按手机类型、按服务类型、按银行类型、按应用程序和按国家/地区) o 美国(按银行类型) o 加拿大(按银行类型) · 欧洲(按小区类型、按服务类型、按银行类型、按应用程序和按国家/次区域) o 英国(按银行类型) o 德国(按银行类型) o 法国(按银行类型) o 意大利(按银行类型) o 西班牙(按银行类型) o 斯堪的纳维亚半岛(按银行类型) o 欧洲其他地区(按银行类型) · 亚太地区(按小区类型、按服务类型、按银行类型、按应用程序和按国家/次区域) o 中国(按银行类型) o 日本(按银行类型) o 印度(按银行类型) o 澳大利亚(按银行类型) o 东南亚(按银行类型) o 亚太地区其他地区(按银行类型) · 拉丁美洲(按蜂窝类型、按服务类型、按银行类型、按应用程序和按国家/次区域) o 巴西(按银行类型) o 墨西哥(按银行类型) o 拉丁美洲其他地区(按银行类型) · 中东和非洲(按小区类型、按服务类型、按银行类型、按应用程序和按国家/次区域) o GCC(按银行类型) o 南非(按银行类型) o 中东和非洲其他地区(按银行类型) |

常见问题

全球干细胞银行市场规模预计将从 2026 年的 50.1 亿美元增长到 2034 年的 82.2 亿美元,预测期内复合年增长率为 6.38%

2025年,北美地区市场价值为16.9亿美元。

该市场将以 6.38% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

按细胞类型划分,CB/CT 衍生干细胞细分市场将在 2025 年成为该市场的主导细分市场。

干细胞收集数量的增加是推动市场增长的主要因素之一。

生命细胞国际列兵。 Ltd. 和 Cordlife 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

慢性疾病的日益流行、干细胞技术的不断进步以及其他因素预计将推动全球采用率的提高。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。