手术人工智能辅助软件市场规模、份额和行业分析,按组件(软件和服务)、按技术(机器学习和深度学习、自然语言处理(NLP)等)、按部署(基于云、本地和混合)、按应用(术前手术规划、术中指导和导航、机器人手术辅助、手术视频分析和性能、临床决策支持等)最终用户(医院和 ASC、专科诊所等)的工作流程(术前、术中和术后)以及区域预测,2026-2034 年

手术人工智能辅助软件市场规模及未来展望

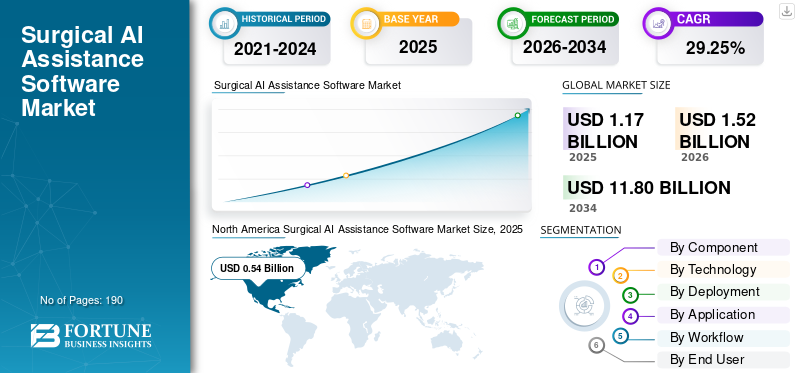

2025年,全球手术人工智能辅助软件市场规模为11.7亿美元。预计该市场将从2026年的15.2亿美元增长到2034年的118亿美元,预测期内复合年增长率为29.25%。北美在手术人工智能辅助软件市场占据主导地位,2025年市场份额为46.15%。

全球手术人工智能辅助软件市场预计在未来几年将快速增长。市场增长的推动因素是对微创和机器人辅助手术的需求不断增长,以及对手术效率和精度的日益关注。这些软件平台可帮助医疗保健提供商改善患者护理。随着医院继续投资数字手术基础设施,人工智能软件对于将手术数据转化为可操作的见解并支持更好的临床和运营结果变得越来越重要。此外,领先公司的持续产品创新预计将加强医院、门诊手术中心和专科手术诊所的市场扩张。

主要公司之间的战略合作以及这些公司推出的新产品将人工智能功能纳入其手术辅助软件解决方案,增强了市场的增长潜力。

- 例如,2024 年 4 月,美敦力通过其触摸手术生态系统推出了针对腹腔镜和机器人辅助手术的新人工智能分析功能,包括 14 种新的 Performance Insights 算法和触摸手术直播。这些发布旨在扩展人工智能驱动的手术见解、简化工作流程并改进绩效审查。此类产品的进步预计将支持手术人工智能辅助软件的更广泛采用,并促进全球市场的整体增长。

此外,Intuitive Surgical, Inc.、Medtronic plc、Brainlab SE. 和 Proximie Limited 等行业领先企业正致力于扩大其产品范围并巩固其市场地位。

下载免费样品 了解更多关于本报告的信息。

手术人工智能辅助软件市场趋势

转向数据驱动的手术性能优化是观察到的一个重要市场趋势

全球市场的一个突出趋势是转向数据驱动的手术性能优化。医院和手术团队更加关注可衡量的结果、程序的一致性和手术室效率。这款支持人工智能的软件可分析手术视频、器械移动、工作流程模式和病例级数据,以识别性能变化并将其转化为可行的见解。因此,医疗保健提供者越来越多地使用这些工具,不仅在手术过程中为外科医生提供支持,而且还改善培训、标准化和病例后审查。这些因素正在加强手术人工智能辅助软件作为长期绩效改进工具而不仅仅是程序支持解决方案的作用。

- 例如,2025 年 9 月,Intuitive Surgical 推出了达芬奇 5 的实时手术洞察,包括测力计、控制台内视频回放和网络 CCM 等新软件功能。这些解决方案旨在提高外科医生和医院的效率。这些进展表明,公司正在向数据主导的手术评估和工作流程优化迈进,这有望加速手术人工智能辅助软件在先进操作环境中的采用。

市场动态

市场驱动因素

[DD8422游庄]

微创手术和机器人辅助手术的日益普及正在加速人工智能工具在手术辅助中的应用

微创和机器人辅助手术的日益普及是全球手术人工智能辅助软件市场增长的关键驱动力。这些手术在手术过程中需要更高的精度、可视化、协调和数据支持。随着医院和外科医生转向微创技术,对改善导航、增强术中决策和标准化手术表现的软件的需求不断增长。这些因素推动了对人工智能辅助平台的强烈需求,这些平台有助于减少变异性、提高效率并支持更好的临床结果。因此,机器人和微创手术的更广泛使用直接支持了手术人工智能辅助软件在先进手术室环境中的扩展。

- 例如,2025 年 7 月,美敦力公司 (Medtronic plc) 的 Hugo 机器人辅助手术系统上的 LigaSure 技术获得了 CE 标志,扩展了该系统在欧洲妇科、普通和泌尿科手术中的功能。该开发展示了公司如何扩大机器人辅助手术的应用,增加对支持微创环境中工作流程、可视化和手术性能的智能软件层的需求。

市场限制

网络安全和数据隐私风险限制了外科人工智能辅助软件的采用,从而抑制了市场增长

全球市场的一个制约因素是网络安全漏洞和数据隐私问题的风险。这些平台严重依赖连接设备、手术视频、云基础设施以及整个手术室的持续数据交换。随着连接性的增加,未经授权的访问、数据泄露、工作流程中断和系统操纵的风险也会增加。这在医院和外科中心之间造成了犹豫,特别是当该软件与直接影响临床工作流程的成像、机器人和手术室系统集成时。因此,医疗保健提供者在部署时往往更加谨慎,这减缓了手术人工智能辅助软件的更广泛采用,尽管它具有临床潜力。

- 例如,2025 年 7 月,一篇题为“利用群体引发的分布式联合学习框架增强基于云的远程手术系统的可靠性和安全性以减轻多种攻击”的文章指出,实际部署仍然受到不断增加的限制。网络安全威胁,这给患者安全和系统可靠性带来挑战。这些因素支持了网络安全是商业障碍的观点,因为提供商会推迟投资,直到平台表现出更强的弹性、隐私保护和安全的实时性能。

市场机会

扩大人工智能驱动的术前规划以创造新的增长机会

随着人工智能驱动的术前规划的不断扩大,全球市场预计将提供强劲的增长机会。外科医生越来越需要能够在手术开始前改善病例准备的工具。基于人工智能的规划软件可以分析患者特定的成像、支持解剖评估、推荐手术方法并帮助外科医生更准确地进行规划。因此,这些工具可以提高对复杂手术的信心,减少手术计划的可变性,并支持术前和术中阶段之间更好的工作流程协调。这为供应商创造了新的商业机会,因为医院和手术团队对可以使手术更加个性化、高效和数据驱动的软件越来越感兴趣。

- 例如,2025 年 7 月,强生医疗科技在美国推出了 VIRTUGUIDE,这是一款由人工智能驱动的患者匹配 Lapidus 系统,用于拇囊炎手术。该创新系统使用与 PeekMed 开发的术前规划软件来评估每位患者的拇囊炎,并为预期矫正生成个性化建议。这一发展预计将扩大手术人工智能辅助软件在更多专业领域的采用机会。

市场挑战

实施和拥有成本高昂,挑战市场扩张

由于实施和拥有成本高昂,全球市场正面临挑战。采用这些平台通常需要大量投资。医院投资于兼容硬件、IT 基础设施、系统集成、员工培训、验证、维护和长期技术支持。随着这些成本的增加,医疗保健提供商对大规模部署变得更加谨慎。这减缓了预算敏感的医院和手术中心的采用速度,进而限制了市场扩张的步伐,尽管人工智能辅助手术的临床价值不断提高。

- 例如,2025 年公共卫生前沿一篇关于机器人手术成本效益的文章指出,尽管机器人手术在某些情况下显示出临床和经济潜力,但高昂的初始投资仍然是采用的重大障碍。这直接凸显了巨额的前期支出会延迟购买决策并限制更广泛的实施,特别是在采用先进外科技术之前需要更强有力的财务合理性的医疗保健系统。

细分分析

按组件

软件领域引领市场提供外科人工智能辅助的核心价值

根据组件,市场分为软件和服务。

软件部分占据了最大的市场份额。软件主导了市场,因为它提供了手术人工智能辅助的核心价值。它提供了一个智能层,支持手术期间的规划、可视化、导航、分析和决策。这些软件生成临床见解、工作流程支持和绩效情报,医院实际上正在购买这些软件来改善外科护理。随着医疗保健提供商继续关注更智能的手术室和数据驱动的手术,对可跨程序和站点扩展的软件平台的需求仍然最强劲。这些因素导致了对软件的高需求,鼓励主要公司推出战略产品。

- 例如,2025 年 3 月,Caresyntax 与 Pristine Surgical 合作,增强了 Pristine Summit 4K 一次性数字关节镜和 Pristine Connect 数字平台的手术智能。这种发展凸显了软件如何区分手术智能的各个层次,从而支持了软件领域在市场上的主导地位。

预计服务业务在预测期内将以 25.46% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

手术辅助软件的复杂功能大规模利用机器学习和深度学习技术,促进了细分市场的增长

基于技术,市场分为机器学习和深度学习,自然语言处理(NLP),和其他人。

2025年,机器学习和深度学习占据最大的收入份额。大多数手术人工智能辅助功能依赖于图像识别、模式检测、工作流程预测和手术数据的实时解释。如此高的利用率导致机器学习和深度学习在市场上占据主导地位。这些技术用于导航、视频分析、机器人支持和术中可视化,使得它们比该市场中的狭窄技术更具商业相关性。随着手术平台生成更多的视频和程序数据,基于机器学习的模型变得越来越有价值,因为它们不断改进并且可以支持更高的精度和标准化。

- 例如,2024 年 7 月,Stryker 的 Q Guidance 系统以及配备 Copilot 的 Spine Guidance 5 软件获得了 FDA 510(k) 许可。该技术将智能手术器械集成到其不断发展的生态系统中,展示了机器学习驱动的功能如何日益成为先进手术辅助平台的核心。

其他细分市场预计在预测期内复合年增长率为 29.85%。

按部署

医疗保健提供商对基于云的部署的偏好日益增加,促进了细分市场的增长

根据部署,市场分为基于云的、本地的和混合的。

2025 年,基于云的细分市场将主导市场。外科人工智能软件越来越依赖于互联工作流程、远程协作、集中分析、软件更新和多站点数据访问。医院和卫生系统对能够跨地点实时共享手术内容和可扩展智能的平台越来越感兴趣,与完全本地安装相比,更倾向于基于云的模型。随着数字手术变得更加网络化,云部署变得更加实用,支持互操作性、更容易扩展和更快的功能升级。

- 例如,2024 年 10 月,奥林巴斯与 Proximie 合作提供基于云的平台,用于通过实时视频、音频和图像共享实现手术室数字化。这些发展表明,云连接平台正在成为扩展外科智能的首选模型,这支持了基于云的细分市场的领导地位。

此外,在研究期间,混合动力市场预计将以 26.26% 的复合年增长率增长。

按申请

对术中指导和导航的实时可视化支持推动了细分市场的增长

根据应用,市场分为术前手术规划、术中引导和导航、机器人手术辅助、手术视频分析和性能、临床决策支持等。

术中引导和导航领域占据了最大的手术人工智能辅助软件市场份额。术中引导和导航在手术过程中具有最直接和即时的价值。外科医生需要可视化、解剖定向、精度和仪器引导的实时支持,特别是在微创和机器人辅助手术中。因此,医院通常优先考虑改善手术室决策的技术,将术中指导和导航置于商业采用的中心。

- 例如,2025 年 9 月,Brainlab 宣布获得 FDA 510(k) 批准,并在美国推出脊柱混合现实导航。该版本重点关注微创脊柱手术期间椎弓根螺钉置入的先进可视化支持,显示出术中引导和导航解决方案背后的强劲市场动力。

此外,在研究期间,手术视频分析和性能领域预计将以 30.66% 的复合年增长率增长。

按工作流程

术中工作流程中手术辅助解决方案的高利用率推动了细分市场的增长

根据工作流程,市场分为术前、术中和术后。

2025年,术中部分占据最大份额。术中工作流程主导着市场,因为外科人工智能的最高价值用例发生在手术过程中。在这个阶段,可视化、组织评估、解剖指导、警报和实时决策支持可以直接影响手术的安全性、精度和效率。由于医疗服务提供者正在寻找能够改善护理结果的工具,因此嵌入在术中阶段而不是仅在手术前或手术后的人工智能解决方案的采用最为强烈。

- 例如,2024 年 1 月,Activ Surgical 在约旦 Abdali 医院使用 ActivSight 智能光完成了首个国际手术。该技术在手术室中提供了增强的可视化和实时、按需的手术见解,这显然支持了术中工作流程应用程序在该市场中的主导地位。

在研究期间,术前部分预计将以 28.18% 的复合年增长率增长。

按最终用户

由于患者数量庞大,医院和 ASC 的需求不断增加,推动了细分市场的增长

根据最终用户,市场分为医院和 ASC、专科诊所等。

医院和 ASC 占据了最大的市场份额。医院和 ASC 处理的外科手术量最大,是安装和使用先进数字手术平台的主要场所。这些设施更有可能投资人工智能辅助导航、机器人系统、工作流程智能和性能分析,以提高多个专业的吞吐量、标准化和手术结果。随着手术量和数字手术投资的增加,医院和 ASC 继续占据最大的市场份额。

- 例如,2025 年 5 月,美敦力在韩国首尔国立大学医院安装了首个 Hugo 机器人辅助手术系统,预计该系统将支持多种外科手术的治疗、研究和教育。这表明大型医院仍然是先进外科人工智能平台的主要采用者,从而巩固了医院和 ASC 领域的主导地位。

在研究期间,专科诊所预计将以 32.78% 的复合年增长率增长。

手术人工智能辅助软件市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Surgical AI Assistance Software Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年以 4.2 亿美元占据主导地位,并在 2025 年以 5.4 亿美元保持领先地位。该地区机器人辅助手术的采用率很高,医院对数字手术基础设施的投资强劲,先进手术软件的商业化速度更快。最近的产品发布和美国 FDA 的批准也扩大了人工智能手术工作流程的安装基础,推动了增长。

美国手术人工智能辅助软件市场

鉴于北美的巨大贡献以及美国在该地区的主导地位,预计2026年美国市场规模约为6.4亿美元,约占全球收入的42.16%。

欧洲

欧洲预计未来几年的复合年增长率为 27.90%,在所有地区中排名第二,到 2026 年估值将达到 4 亿美元。随着医院扩大机器人和微创手术项目,该地区正在见证增长,而带有 CE 标志的创新正在扩大先进手术平台支持的手术范围。此外,欧洲以证据为中心的健康技术评估环境支持采用可以证明临床和工作流程价值的软件。

英国手术人工智能辅助软件市场

预计到 2026 年,英国市场规模约为 0.8 亿美元,约占全球收入的 5.15%。

德国手术人工智能辅助软件市场

预计到2026年,德国市场规模将达到约0.9亿美元,相当于全球收入的5.72%左右。

亚太地区

预计2026年亚太地区将达到3.3亿美元,稳坐第三大市场地位。随着医疗保健提供商增加对机器人、人工智能培训和数字手术能力的投资,特别是在大型医院系统和新兴医疗技术中心,该地区的市场正在增长。区域培训计划和机器人体验中心正在帮助加快外科医生的准备和使用人工智能手术平台的速度。

日本手术人工智能辅助软件市场

2026年日本市场预计约为0.7亿美元,约占全球收入的4.41%。

中国手术人工智能辅助软件市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 1.2 亿美元,约占全球销售额的 7.75%。

印度手术人工智能辅助软件市场

预计2026年印度市场规模约为0.3亿美元,约占全球收入的1.75%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2026 年达到 0.4 亿美元。随着医院逐渐扩大微创和机器人手术的覆盖范围,以及手术平台供应商之间更广泛的竞争正在提高先进系统的可用性,拉丁美洲的市场正在不断增长。在中东和非洲,海湾合作委员会预计到 2026 年将达到 0.2 亿美元。

南非手术人工智能辅助软件市场

预计到2026年南非市场将达到约0.1亿美元,约占全球收入的0.45%。

竞争格局

主要行业参与者

主要参与者的战略合作推动市场进步

全球手术人工智能辅助软件市场高度整合,包括 Intuitive Surgical, Inc.、Medtronic plc、Brainlab SE、Proximie Limited、Medivis, Inc. 和 Caresyntax GmbH 等公司。占有重要的市场份额。战略合作伙伴关系、新产品发布、技术进步和对该行业投资的增加推动了这些公司的市场份额增长。

- 例如,2025年12月,Intuitive批准了达芬奇单孔(SP)手术系统用于腹股沟疝修补术、胆囊切除术和阑尾切除术。美国 FDA 批准了这些许可。这些许可扩大了达芬奇 SP 的能力,并建立在其现有的美国泌尿科、结直肠、胸部和经口手术许可的基础上。

全球市场上的其他著名参与者包括 Activ Surgical, Inc.、Augmedics Ltd. 和 Stryker Corporation。预计这些公司将优先考虑技术进步、战略合作和新产品发布,以巩固其在全球人工智能辅助软件市场预测期内的地位。

主要手术人工智能辅助软件公司名单简介

- 直觉外科公司(美国)

- 美敦力公司(我们。)

- Brainlab SE(德国)

- 普罗西米有限公司(英国。)

- 麦迪维斯公司(我们。)

- Caresyntax GmbH(德国)

- Activ Surgical, Inc.(美国)

- Augmedics 有限公司(美国)

- 史赛克公司(美国)

- Asensus Surgical, Inc.(美国)

主要行业发展

- 2025 年 11 月:Genesis MedTech 集团与国立大学医疗系统 (NUHS) 合作推进人工智能(AI)在手术和医疗设备创新方面。

- 2025 年 10 月:Proximie 与位于珍珠创新区的 IRCAD North America 外科创新和教育中心合作。此次合作创建了一个数据驱动的互联生态系统,为全球提供先进的外科技术和技术。

- 2025 年 7 月:奥林巴斯公司宣布与 Revival Healthcare Capital (Revival) 签订协议,以推进腔内机器人技术。奥林巴斯和 Revival 将共同创立 Swan EndoSurgical,这是一家新公司,致力于开发新型机器人系统,旨在彻底改变胃肠道 (GI) 患者护理。

- 2025 年 6 月:强生公司推出了 PolyphonicTM 手术人工智能基金,帮助开发人工智能解决方案,解决手术前、手术中和手术后的挑战。该计划由 NVIDIA 和 Amazon Web Services (AWS) 等公司联盟加入,以该公司推进人工智能的工作为基础,人工智能将有助于重新定义现代外科手术实践并改善患者的治疗效果。

- 2024 年 4 月:美敦力推出了用于术后分析的新人工智能算法,提供腹腔镜和机器人辅助手术的人工智能手术见解,以及 14 种新的 Performance Insights 算法,促进了腹腔镜和机器人辅助手术范围扩大的人工智能分析。这一发展继续将计算能力整合到全球手术室中。

报告范围

该报告提供了全面的全球手术人工智能辅助软件市场。它评估了人工智能软件在手术规划、术中指导、机器人辅助手术、手术视频分析、工作流程优化和术后表现审查中的使用情况。该研究还探讨了集成和独立平台日益增长的作用。除了细分市场分析外,该报告还对关键市场动态进行了全面评估,包括影响行业扩张的驱动因素、限制因素、挑战、趋势和增长机会。它还进一步涵盖竞争格局分析,分析市场上运营的主要公司及其产品供应、战略发展和创新重点。该报告还包括区域市场洞察,显示北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的采用模式有何不同。除此之外,它还考虑公司的市场份额、最近的产品发布、合作伙伴关系、监管进展以及塑造全球市场未来的发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为29.25% |

| 单元 | 价值(十亿美元) |

| 分割 | 按组件、技术、部署、应用程序、工作流程、最终用户和区域 |

| 按组件 |

|

| 按技术 |

|

| 按部署 |

|

| 按申请 |

|

| 按工作流程 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 11.7 亿美元,预计到 2034 年将达到 118 亿美元。

2025年,市场价值为5.4亿美元。

预计 2026 年至 2034 年期间,该市场将以 29.25% 的复合年增长率增长。

从组成部分来看,软件领域引领市场。

微创和机器人辅助手术的日益普及正在推动市场增长。

Intuitive Surgical, Inc.、Medtronic plc、Proximie Limited 和 Medivis, Inc. 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。