诊断中的人工智能市场规模、份额和行业分析,按组件(解决方案/软件和服务)、按技术(机器学习、自然语言处理 (NLP) 等)、按专业(肿瘤学、神经病学、病理学等)、最终用户(医院和诊所、诊断和成像中心等)以及区域预测,2026-2034 年

主要市场见解

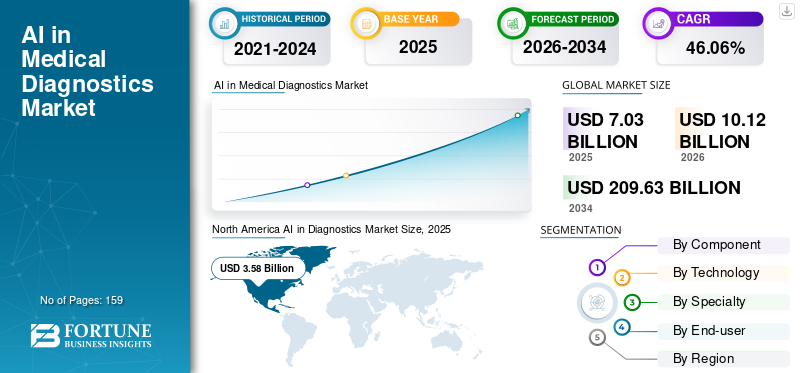

全球人工智能诊断市场规模以美元计7.03到 2025 年,该市场预计将增长 10 亿美元10.122026 年 10 亿美元209.63到 2034 年将达到 10 亿美元,复合年增长率为46.06% 在预测期内。北美在诊断市场的人工智能中占据主导地位,市场份额为50.842025 年的百分比。

人工智能 (AI) 在诊断中的集成是医疗保健行业的一项变革性创新。它利用机器学习(ML)等先进技术,深度学习和自然语言处理 (NLP),用于处理大量医疗数据,包括成像扫描、患者病史、实验室结果和遗传信息。

人工智能快速处理大量数据,显着减少诊断程序所需的时间。此外,它还可以识别癌症、心脏病和神经系统疾病等疾病的早期迹象,从而能够及时进行干预并改善患者的治疗效果。诊断应用中人工智能带来的这些好处促进了市场的需求和增长。

此外,慢性病的日益流行和熟练专业人员的有限性也推动了对医疗保健的需求。人工智能诊断中更容易、更准确地检测疾病。

- 例如,2021年4月,根据皇家放射科医生学院的英国临床放射学劳动力普查报告,预计放射科医生短缺1,939名,相当于劳动力总数的33.0%,预计到2025年将严重短缺3,600名放射科医生。对熟练专业人员的巨大需求增加了人工智能在诊断中的采用。

全球人工智能在医疗诊断市场显示出强劲增长,预测显示持续上升趋势。市场上的一些主要参与者,包括微软公司、谷歌和 Aidoc 正在提供强大的解决方案,将人工智能集成到诊断中。

下载免费样品 了解更多关于本报告的信息。

全球人工智能诊断市场概况和亮点

市场规模及预测:

- 2025 年市场规模:美元7.03十亿

- 2026 年市场规模:美元10.12十亿

- 2034 年预测市场规模:美元209.64十亿

- 复合年增长率:46.062026-2034 年百分比

市场份额:

- 由于基于人工智能的技术在医学成像领域的快速采用、对诊断准确性的需求不断增长以及关键参与者的强大影响力,北美在诊断市场中占据主导地位,到 2024 年将占据 51.46% 的份额。

- 从组成部分来看,在人工智能诊断平台的不断进步以及技术巨头与医疗保健提供商之间的合作的支持下,解决方案/软件领域预计将保持其最大的市场份额。

主要国家亮点:

- 美国:增长是由人工智能技术提供商和医疗机构之间的强有力合作推动的,旨在提高诊断效率并简化临床医生的工作流程。

- 欧洲:增加政府资助,在医院部署人工智能成像和决策支持工具进行慢性病诊断,正在推动市场采用。

- 中国:越来越关注人工智能驱动的医疗保健解决方案,以解决熟练专业人员的短缺问题,并改善各大医院的早期疾病检测。

- 日本:精准诊断领域人工智能集成的进步,尤其是放射学和肿瘤学领域,有助于改善患者护理并刺激市场需求。

市场动态

市场驱动因素

慢性病患病率上升和医疗保健专业人员短缺推动市场增长

癌症、神经系统疾病和心血管疾病等慢性疾病的患病率不断上升,是诊断市场中人工智能的重要驱动力。这些疾病需要早期、准确的检测才能有效治疗,而人工智能驱动的诊断工具可以通过精确分析复杂的数据来提供治疗。

- 例如,根据国家乳腺癌基金会 2024 年 8 月发布的数据,估计有 310,720 名女性和 2,800 名男性被诊断患有浸润性乳腺癌。此外,预计美国有八分之一的女性一生中会被诊断出患有乳腺癌。如此大量的慢性病患者需要有效的早期诊断以提高他们的生活质量。

与此同时,全球医疗保健专业人员(包括放射科医生和病理学家)的短缺增加了对人工智能有效管理工作量的依赖。

- 例如,根据英国临床放射学劳动力普查报告,到 2022 年,英国临床放射科医生的缺口为 29.0%,如果不采取任何行动,预计到 2027 年这一缺口将上升至 40%。放射科医生的短缺增加了对先进放射解决方案的需求,以减少工作量并提高患者治疗效果。从而推动全球人工智能诊断市场的增长。

市场限制

医生不愿采用人工智能正在阻碍市场的增长

医疗保健专业人员对采用人工智能技术的犹豫是限制全球人工智能在诊断市场增长的一个重要因素。这种不情愿往往源于缺乏理解、担心工作被取代以及对人工智能驱动工具的准确性和可靠性的不信任。对人工智能做出传统上由人类从业者负责的临床决策的担忧进一步加剧了这个问题。为了解决这些障碍,全面的教育、培训和人工智能优势的展示对于医疗保健从业者建立对这些技术的信任和信心至关重要。

市场机会

各种尚未开发的专业领域越来越多地采用人工智能是市场的一个重大机遇

人工智能在眼科、自身免疫性疾病和传染病等尚未开发的专业领域的日益普及仍未得到充分探索。这为运营商创造了一个利润丰厚的增长机会,可以增加针对未开发专业的新平台的推出。

- 2024年5月,Lumibird Medical推出了集成AI算法的先进干眼诊断辅助平台C.DIAG。该平台是 C.SUITE 产品的一部分,旨在帮助医疗保健提供者诊断、治疗和教育干眼病患者。此类产品的推出将在预测的时间内促进市场增长。

市场挑战

监管合规性和数据隐私问题对市场增长构成严峻挑战

人工智能在临床实践中的整合必须经历关键的伦理和监管问题。人工智能在医疗保健领域的贡献需要遵守 HIPAA 等严格的法规,这些法规要求透明度、问责制和强大的数据保护措施。这些框架旨在确保人工智能诊断工具的安全性、准确性和道德使用。

此外,管理敏感的患者数据会带来隐私风险,需要安全处理和合规性。此外,不断增加的网络犯罪和数据泄露正在导致声誉受损和信任丧失,阻碍市场扩张。

诊断市场趋势中的人工智能

在精准诊断中采用人工智能的资助活动不断增加是一个突出趋势

风险投资家、政府项目和私人组织增加投资,扩大先进的人工智能诊断工具的开发,以实现精准诊断,是市场的一个突出趋势。

例如,2024 年 10 月,Ataraxis AI 获得了由 Giant Ventures 和 Obvious Ventures 共同领投的 400 万美元种子资金。该资金用于开发创新的人工智能诊断工具,以改善患者结果预测和个性化治疗。这些因素推动了市场上这一趋势的采用。

其他趋势

政府不断采取举措推动人工智能在诊断中的应用

全球各国政府都优先考虑对医疗保健领域的人工智能投资,以扩大人工智能服务,并减少放射科医生日益增加的工作量和慢性病的医疗保健支出。这是由于关键疾病的患病率不断增加,以及对准确有效的诊断以提高患者舒适度的需求不断增加。

- 例如,2023 年 6 月,英国国家医疗服务体系 (NHS) 拨款 2680 万美元,以加快人工智能成像和决策支持工具的部署。这些技术旨在增强对癌症、中风和心脏病等疾病的快速诊断,彻底改变患者护理和治疗结果。

下载免费样品 了解更多关于本报告的信息。

细分分析

按组件

推出先进解决方案/软件以推动细分市场增长的战略活动

根据组件,市场分为解决方案/软件和服务。

到 2024 年,解决方案/软件领域占据最大的市场份额。市场主要参与者之间不断加强合作,开发先进的基于人工智能的诊断解决方案,以促进该领域的增长。

- 例如,2024 年 1 月,Rad AI 与 Google 合作,利用其云和人工智能创新开发了一个支持人工智能的报告平台,以节省放射科医生的时间、减少倦怠并改善患者护理。此类活动促进了该细分市场的市场增长。

预计服务领域在预测期内将以适度的复合年增长率增长。该细分市场的增长是由主要参与者之间的战略活动推动的,这些参与者致力于开发和推出新服务,以协助医疗保健提供者和患者推动该细分市场的增长。

- 例如,2024 年 4 月,拜耳与 Google Cloud 合作开发人工智能解决方案,为放射科医生提供支持并增强患者服务。此次合作旨在改进人工智能驱动的医疗保健应用程序的开发和部署,提供可扩展、安全、医学影像应用程序,以促进该领域的市场增长。

按技术

增加人工智能机器学习创新工具的采用和推出,以扩大该领域的增长

根据技术,市场分为机器学习、自然语言处理(NLP)等。

机器学习领域预计将占据市场技术领域的最大份额。机器学习可以分析大量医疗数据、识别模式并做出预测。因此,机器学习算法有助于提高诊断准确性和效率,使医疗保健专业人员能够快速做出更明智的决策。

此外,医疗保健提供者对 AI-ML 诊断工具的需求和采用不断增加,也推动了该领域的市场增长。

- 例如,2024年5月,iHridAI推出了HarmonyCVI,这是一种基于人工智能(AI)/机器学习(ML)的快速诊断和洞察工具。该工具可帮助心脏病专家和放射科医生对心脏 MRI 扫描进行增强分析。此类产品的推出促进了该细分市场的市场增长。

自然语言处理(NLP)领域预计在预测期内将以显着的复合年增长率增长。 NLP 处理和解释非结构化临床数据,例如患者笔记、医学文献和电子健康记录,以创建全面的患者档案。它使医疗保健提供者能够通过分析患者的病史来提供更好、更快的护理结果,从而成为人工智能诊断领域的重要组成部分。

其他部分,其中包括计算机视觉预计在不久的将来,机器人技术和其他技术将以相当大的速度增长。

按专业

癌症患病率的上升可能会推动肿瘤领域市场的增长

根据专业,市场分为肿瘤学、神经学、病理学等。

到 2024 年,肿瘤学领域在全球人工智能诊断市场份额中占据最大份额。该领域的增长是由癌症患病率上升以及推出新治疗药物的研发活动不断增加推动的。

因此,这些因素增加了对癌症的准确和预测诊断的需求,并推动了对癌症的需求。人工智能在肿瘤学中的应用诊断。

- 例如,2025 年 2 月,Onc.AI 因其串行 CT 响应评分(串行 CTRS)模型获得美国 FDA 突破性设备指定。这种深度学习工具分析 CT 扫描,将转移性非小细胞肺癌患者分为高死亡率或低死亡率风险类别。与传统成像方法相比,串行 CTRS 表现出卓越的准确性,这项创新有望增强个性化癌症护理和支持肿瘤药物发展。这种发展促进了该细分市场的增长。

另一方面,神经病学领域预计将占据相当大的市场份额。神经系统疾病患病率的上升以及对早期准确诊断的需求不断增加,加剧了这种情况。

- 例如,2024 年 11 月,皇家飞利浦与 icometrix 合作,旨在部署先进的 MRI 脑部扫描解决方案,以加强对阿尔茨海默病和多发性硬化症等神经系统疾病的诊断和治疗监测。这些进步促进了预测期内该领域的增长。

预计病理学领域在预测期内将以适度的复合年增长率增长。人工智能有助于对组织图像进行数字分析,识别异常细胞或模式,自动化日常任务,最终提高诊断准确性和效率,使病理学家能够专注于更复杂的病例。这些优势促进了该细分市场的市场增长。

- 2024 年 8 月,PathAI, Inc. 在 AISight 图像管理系统 (IMS) 上推出了 AIM-MASH 产品。这种先进的基于人工智能的测量工具旨在协助分析 MASH 临床研究网络 (CRN) 内的代谢功能障碍相关脂肪肝病 (MASLD) 活动评分 (MAS) 成分等级和纤维化分期。这一进展旨在提高病理学家对代谢功能障碍相关脂肪性肝炎病例的评估和管理的可重复性和可扩展性。因此,此类场景促进了该市场细分市场的增长。

按最终用户

慢性病数量的增加推动诊断和影像中心的细分市场增长

根据最终用户,市场分为医院和诊所、诊断和成像中心等。

诊断和成像中心细分市场占据主导地位。该细分市场的巨大份额是由于对熟练专业人员的需求增加以及供应商的工作量增加所致。此外,慢性病患病率的上升以及对更快、更准确的疾病诊断的需求不断增加,预计将提高人工智能工具在这些环境中的采用,从而推动该细分市场的增长。

- 例如,2024 年 7 月,iCAD, Inc. 与 U.S. Radiology Specialists, Inc. 旗下的 Windsong Radiology Group 合作,旨在在 Windsong 放射中心地点引入 iCAD 的 ProFound AI 乳房健康技术。此类活动旨在增加放射中心人工智能的采用,以促进该领域的增长。

医院和诊所部门预计在预测期内将大幅增长。这些环境中新技术采用的增加以及市场主要参与者合作的增加正在促进该细分市场的增长。

此外,主要参与者增加产品发布以改善医生工作流程正在推动该细分市场的增长。

- 2024 年 7 月,微软与麻省总医院和威斯康星大学医学与公共卫生学院合作,旨在推进医学成像的人工智能基础模型,以提高临床医生的效率并实现更好的健康结果。此类合作和发布促进了这些设置在市场中的增长。

另一部分包括研究中心和学术机构,预计在 2025 年至 2032 年期间将以适度的复合年增长率增长。

人工智能在诊断市场的区域前景

按地区划分,该市场分为北美、欧洲、亚太地区和拉丁美洲。

北美

North America AI in Diagnostics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区占据全球市场的50.84%,收入达35.8亿美元,预计2026年将达到51.6亿美元,预计在预测期内将继续主导全球市场。技术进步的不断进步以及对利用先进工具来维持繁琐工作流程的重视正在促进该地区市场的增长。

我们。

美国在北美地区市场占据主导地位。由于医疗成像和诊断领域越来越多地采用基于人工智能的技术,以及拥有先进的人工智能诊断解决方案的主要市场参与者的存在,预计美国市场在未来几年将出现强劲增长。

- 2024 年 7 月,GE HealthCare 与 Amazon Web Services, Inc. 合作开发基础模型和生成人工智能 (AI) 应用程序,旨在增强医疗诊断和患者护理。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到13.9亿美元,占19.78%的份额,预计2026年将达到19.9亿美元。就收入份额而言,欧洲预计将占据第二大位置。在医院部署人工智能工具以快速诊断慢性病的融资活动不断增加,以推动该地区市场的增长。

- 例如,2023 年 10 月,英格兰 64 个 NHS 信托机构从英国政府获得了 2680 万美元,用于部署分析 X 射线和 CT 扫描的人工智能工具,以加快对患者的诊断和治疗,并支持临床医生更快、更准确地诊断病情。 此类活动促进了欧洲地区的市场增长。

亚太地区

2025年,亚太地区产生15.9亿美元,占全球市场收入的22.55%,预计到2026年将增长至23亿美元。亚太市场预计复合年增长率最高,特别是在中国、日本和印度等发展中国家。慢性病患病率的上升和放射科医生的短缺正在促进放射学领域人工智能和机器学习应用的研究和开发,这是推动该地区市场增长的关键因素。

此外,该地区的医院和诊断中心正在积极采用人工智能进行疾病检测,是该地区 2025-2032 年增长的重点地区之一。

- 例如,2025 年 3 月,印度海得拉巴的大陆医院宣布将人工智能 (AI) 整合到癌症检测中,重点是早期检测乳腺癌、肺癌和胰腺癌。此类活动促进了该地区市场的增长。

拉美

拉丁美洲市场在2025年创造3亿美元,占全球市场格局的4.28%,预计到2026年将达到4.3亿美元。在预测期内,拉丁美洲市场收入中等。远程患者监测需求的不断增长以及公司之间不断加强的合作以扩大其在市场上的医疗保健产品,预计该地区的增长将得到支持。

中东和非洲

2025年,中东和非洲的市场规模为1.8亿美元,占全球市场份额的2.56%,预计到2026年将达到2.5亿美元。在预测期内,中东和非洲的市场收入也适中。该地区的市场增长得到了技术进步和医疗保健举措的支持。

- 例如,2025 年 3 月,阿联酋卫生服务部门宣布在住院医师体检中心实施先进的人工智能技术,通过标准胸部影像检查来识别肺结核。预计此类发展将促进整个地区的市场增长。

竞争格局

主要行业参与者

主要参与者扩大产品推出以推动市场进步

全球人工智能医疗诊断市场呈现半整合的市场格局,其中包括微软公司、谷歌公司和英伟达公司等知名企业。这些公司在市场上所占的巨大份额归因于与医疗设备公司的战略活动以及强大的产品和服务,以及扩大的研发以增强用户体验,预计将增强其市场地位。

- 例如,2024 年 3 月,微软与 NVIDIA 公司合作,利用生成式 AI、云计算,以及医疗保健领域的先进技术。将 Microsoft Azure 的全球规模和安全性与 NVIDIA DGX Cloud 和 Clara 套件相结合,旨在增强临床研究、药物发现、医学成像和精准医疗,最终改善患者护理。此类活动增强了公司的市场份额。

全球市场上的其他知名参与者包括 Aidoc、Siemens Healthcare Private Limited、PathAI, Inc. 和 Digital Diagnostics Inc.。预计这些公司将在预测期内优先考虑新产品的发布和合作,以提高其人工智能在医疗诊断市场的份额。

诊断公司关键人工智能列表

- 亚马逊公司(美国)

- 微软公司(美国)

- NVIDIA 公司(美国)

- 谷歌(美国)

- 西门子医疗保健私人有限公司(德国)

- 艾多克(以色列)

- PathAI, Inc.(美国)

- 数字诊断公司(美国)

- 腾邦人工智能 (我们。)

- Qure.ai(美国)

主要行业发展

- 2024 年 12 月: 西门子 Healthineers AG 和 DeepHealth, Inc. 宣布建立战略合作伙伴关系,通过将人工智能驱动的健康信息学集成到工作流程和成像硬件中来增强超声操作。

- 2024年12月-Deepc 与 Somamed 合作。此次合作旨在扩大 deepcOS,这是一个用于意大利放射诊断的先进人工智能平台。

- 2024年11月-GE HealthCare 与 DeepHealth, Inc. 合作,旨在开发智能技术解决方案,以扩大成像领域人工智能的创新、商业化和采用。

- 2024年7月-WELL Health Technologies Corp. 为心脏病专家推出了人工智能副驾驶,旨在识别心血管疾病高风险患者。

- 2024年6月-AliveCor, Inc. 的 KAI 12L 人工智能技术和 Kardia 12L 心电图系统获得美国 FDA 批准。该技术使用人工智能来检测严重的心脏问题,包括心脏病发作。

- 2022年3月-Tempus AI 启动了一项名为“基于心电图的人工智能辅助检测心脏病”(ECG-AID)的多中心研究。该研究旨在评估该公司人工智能驱动的预测测试在心脏病学方面的有效性,重点是识别心房颤动(AFib)和影响二尖瓣、主动脉瓣和三尖瓣以及整体心脏功能和厚度的七种结构性心脏病(SHD)高风险患者。

- 2024 年 10 月:RADPAIR推出RADPAIR 2.0,采用Groq LPU人工智能推理技术。这一进步彻底改变了放射学工作流程,为全球放射科医生提供了无与伦比的速度、准确性和智能。

- 2024 年 11 月:Koninklijke Philips N.V. 与专门从事 MRI 软件的瑞典公司 Synthetic MR 合作推出了 Smart Quant Neuro 3D。这种创新的解决方案增强了诊断和评估多发性硬化症、创伤性脑损伤和痴呆等脑部疾病的治疗的客观决策。

报告范围

全球人工智能诊断市场报告包括全球市场总体分析,强调了前沿技术概述、主要国家的监管环境以及采用和实施人工智能驱动的诊断解决方案所面临的挑战等关键方面。该报告还研究了人工智能在医院和诊所的应用以及值得注意的行业发展,包括合并、合作和收购。此外,报告还详细介绍了各个细分市场的区域分析以及 COVID-19 对市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率46.062026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 成分

|

|

按技术

|

|

|

按专业

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为70.3亿美元,预计到2034年将达到2096.4亿美元。

2025年,北美市场规模为35.8亿美元。

复合年增长率为 46.06%,市场将在预测期内(2026-2034 年)呈现快速增长。

解决方案/软件领域引领市场。

慢性病患病率的上升和医疗保健专业人员的短缺正在推动市场的发展。

微软公司、英伟达公司和谷歌是全球市场的主要参与者。

到 2025 年,北美地区的市场份额将占据主导地位。

医疗保健工作量的减少和准确的诊断结果预计将推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 159

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。