互联医疗保健市场规模、份额和行业分析,按类型(移动医疗服务、移动医疗设备和电子处方)、按功能(远程患者监测、临床监测、远程医疗等)、按应用(诊断和治疗、监测应用、健康和预防、医疗保健管理等)、按最终用户(医院和诊所以及家庭监测)以及区域预测,2026-2034年

主要市场见解

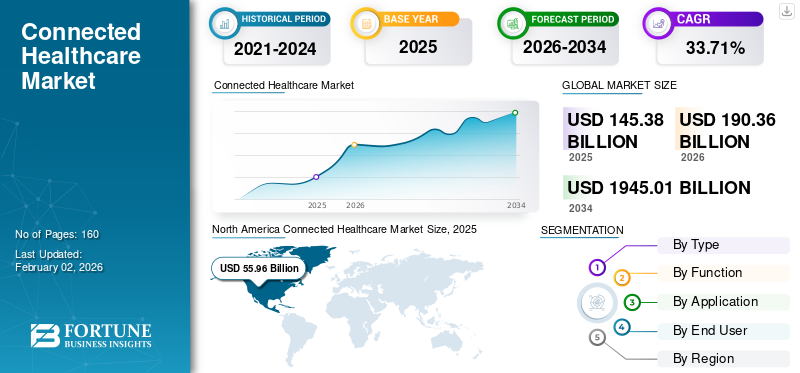

2025年全球互联医疗市场规模为1,453.8亿美元,预计将从2026年的1,903.6亿美元增长到2034年的19,450.1亿美元,预测期内复合年增长率为33.71%。北美在互联医疗保健市场占据主导地位,2025 年市场份额为 38.49%。

互联医疗保健是一种医疗保健管理系统,涵盖远程提供医疗保健服务的技术。它包括使用移动医疗设备、移动医疗服务和电子处方。医疗保健领域研究的不断发展、互操作性的增强以及数字数据管理和政府的积极支持等因素补充了市场的增长。例如,2019年4月,印度政府发布的国家数字健康蓝图(NDHB)报告强调,要充分利用该国所有数字医疗服务的高效和有效交付。预计此类举措将在预测期内加速市场增长。

由于医疗保健提供者 (HCP) 和患者的需求增加,COVID-19 大流行促进了远程医疗、电子处方等多种技术的采用和使用。 COVID-19 极大地影响了许多公司实施和更新新技术,并为新的护理标准奠定了基础。例如,2021 年 1 月,提供远程监控设备、传感器和可穿戴设备等产品的医疗保健公司 Validic 推出了 Validic Impact。它是一种远程患者监控解决方案,旨在完全集成到电子健康记录 (EHR) 和护理管理中。此外,该公司还推出了 COVID-19 快速响应解决方案,使临床医生和人力资源管理员能够使用自我报告的数据和警报来招募数千人来监测 COVID-19 症状。因此,疫情推动了企业加速采用这些服务。

下载免费样品 了解更多关于本报告的信息。

互联医疗保健市场概述和关键指标

市场规模及预测:

- 2025 年市场规模:1,453.8 亿美元

- 2026年市场规模:1903.6亿美元

- 2034年预测市场规模:19,450.1亿美元

- 复合年增长率:2026 年至 2034 年期间为 33.71%

市场份额:

- 受高医疗保健支出、智能手机广泛普及、强大的数字基础设施以及远程患者监控和远程医疗解决方案采用增加的推动,北美将在 2025 年以 38.49% 的份额主导互联医疗保健市场。

- 按类型划分,在移动应用程序使用不断增长和全球智能手机普及率不断提高的推动下,移动医疗服务领域将在 2023 年引领市场。由于患者对虚拟咨询的偏好不断增加以及大流行后亲自去医院就诊的减少,远程医疗功能也成为增长最快的部分。

主要国家亮点:

- 日本:由于越来越多地采用基于人工智能的医疗系统和可穿戴设备来管理人口老龄化和慢性病,从而推动了增长。

- 美国:新冠肺炎 (COVID-19) 疫情之后,远程医疗使用量快速增长,政府对远程患者监测的支持,以及苹果和谷歌等科技公司对健康平台的重大投资。

- 中国:数字医疗基础设施的扩张、“健康中国2030”等政府主导的举措以及移动医疗应用程序的使用不断增加正在推动市场增长。

- 欧洲:通过德国数字医疗法案 (DVG) 等举措、智能手机的高普及率以及电子处方和远程护理模式的不断实施等举措提供的政策支持正在加强该区域市场。

互联医疗市场趋势

越来越多地采用区块链技术来促进市场增长

数据安全仍然是包括医疗保健在内的各行业所关注的问题。 区块链技术正在不断发展,为医疗保健行业提供了更熟练、更安全地管理、存储和访问患者记录等的机会。根据区块链委员会的一篇文章,基于区块链的平台可以保护患者身份并维护来源记录。 2018 年 5 月,Medicalchain 推出远程医疗平台 MyClinic.com,患者可以通过视频向医生问诊,并使用 MedToken 支付问诊费用。

此外,许多公司正在合并区块链保护患者数据的技术。例如,大数据和软件公司 BurstIQ 提供的平台可帮助医疗保健公司安全可靠地管理大量患者数据。公司区块链技术允许数据的保管、共享或许可,同时严格遵守 HIPAA 规则,即控制您的健康信息披露的权利。

同样,在增强数据安全、保护患者隐私和更好地管理供应链方面,区块链技术融入医疗保健是一个重大飞跃。这种颠覆性技术正在改变医疗保健数据管理的格局。

此外,谷歌、苹果、亚马逊等众多科技巨头也在渗透医疗保健生态系统。因此,区块链和人工智能技术将在未来几年继续以更快的速度推动和改变行业。

- 例如,根据2023年7月发布的数据,区块链技术的使用提高了安全性,提供隐私保护,并促进医疗保健相关数据的互操作性。它将提供一个智能预测系统,与人工智能相结合,有助于临床过程。到 2025 年,预计约 55.0% 的医疗保健应用将使用区块链。

下载免费样品 了解更多关于本报告的信息。

互联医疗市场增长因素

个性化医疗保健解决方案促进市场增长

个性化医疗保健可以通过基于基因组学、行为科学、诊断学和临床医学的最新发现不断发展的技术,为慢性健康问题和许多生活方式疾病提供解决方案。

- 2020 年 9 月,罗氏推出了一种远程患者监测解决方案,可帮助医疗保健专业人员在护理环境之外监督糖尿病患者。

此外,全球公司已经意识到使用个性化医疗保健解决方案来提高技能和盈利能力的能力。根据麦肯锡的说法,市场已经出现了特殊的活动,例如更高水平的风险投资。

- 例如,Teladoc Health 于 2020 年 10 月宣布以 185 亿美元收购 Livongo,这将帮助该公司加速远程监控等虚拟护理交付。因此,此类个性化医疗保健解决方案和公司资金正在为互联医疗保健行业奠定坚实的基础,从而加速互联医疗保健市场的增长。

此外,在医疗保健领域,最近的技术创新扩大了其影响力,特别是随着人工智能(AI)的快速普及。人工智能正在通过虚拟助手和聊天机器人改变诊断、精准医疗和患者护理。人工智能驱动的技术改善了慢性病患者的个性化护理。

此外,一些公司正在推出智能设备,为临床医生和患者提供方便的解决方案,让他们在家中持续监测生命体征,从而帮助更好的医疗管理。

智能手机和可穿戴设备的日益普及推动市场增长

随着技术不断改变患者护理以及患者监测自身健康状况的愿望不断增强,智能手机和可穿戴设备的采用为市场带来了一系列新的优势。可穿戴设备,例如追踪器、血压计、血糖仪帮助跟踪活动,如消耗的卡路里、心率、行走距离等。通过使用这些设备,定期检查的成本大大降低,因为患者可以检查自我医疗参数。

- 例如,2020 年 5 月,飞利浦的可穿戴生物传感器(飞利浦生物传感器 BX100)获得了美国食品和药物管理局 (FDA) 的许可,该传感器将有助于管理医院中确诊和疑似的 COVID-19 患者。

此外,一些公司正在全球范围内开发移动医疗服务。例如,根据 Sensor Tower Inc. 的文章,欧洲地区在健康和健身类别移动应用程序上的支出 2020 年同比猛增 70.2%,达到估计 5.442 亿美元,因为人们正在寻找保持健康的方法。

此外,多家数字健康技术公司正在合作部署智能设备,为医疗保健专业人员和患者提供便捷的解决方案,以便在家中持续监测生命体征,从而改善患者护理。

- 2024 年 2 月,Validic Inc. 宣布通过集成 Smart Meter 蜂窝设备扩展其个性化护理解决方案。这种集成为参与 Validic 支持的远程监测项目的患者和临床医生提供了使用 Smart Meter 提供的支持蜂窝的监测设备的选择。

制约因素

高资本支出和技术障碍限制了市场增长

尽管互联医疗保健产品和服务潜力巨大,但低收入和中等收入国家的技术和基础设施障碍正在阻碍市场增长。安装与实时测量医疗参数相关的必要设备、系统和设备需要巨大的成本,并且缺乏熟练的医疗专业人员,从而成为市场的关键制约因素。

- 例如,根据ScienceSoft USA公司公布的数据,具有一般功能的远程患者监护解决方案的成本约为20万美元,而具有高级功能的设备成本高达40万美元。

此外,尽管移动医疗应用程序等产品的使用量不断增加,但许多发展中国家缺乏对这些技术和产品的采用,这些技术和产品涉及高带宽、存储集成和数据传输的高速互联网的可用性,这进一步限制了市场的增长。

互联医疗市场细分分析

按类型分析

智能手机和其他无线技术的采用增加推动市场发展

该市场分为移动医疗服务、移动医疗设备和电子处方。

由于智能手机和移动医疗应用程序的普及,移动医疗服务领域预计将主导市场,到 2026 年将占据 60.37% 的份额。根据《2020 年移动互联网连接状况报告》,到 2019 年底,约有 38 亿人在使用移动互联网,比上一年(2018 年)增加了 2.5 亿。智能手机使用量的增长将帮助人们通过无线技术获得许多医疗保健服务,从而刺激移动医疗服务的采用。由于使用可穿戴设备的简便性和成本效益以及政府对健康的举措不断增加,移动健康设备市场正在温和增长。由于电子病历解决方案的日益采用以及对减少医疗错误的日益关注等因素,预计电子处方领域也将推动市场增长。

此外,引入多个平台以及拥有巨额资金的新市场参与者的进入正在加强全球市场。例如,2021年3月,按需虚拟护理服务提供商CirrusMD在Blue Venture Fund领投的C轮融资中筹集了2000万美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按功能分析

越来越多地采用远程医疗作为首选医疗模式以促进服务s 部门的增长

全球市场根据功能分为远程患者监护、临床监护、远程医疗等。

由于远程医疗的采用激增等因素,预计远程医疗细分市场将在市场中占据重要地位,到 2026 年将占 46.92%,成为预测期内增长最快的细分市场。远程医疗服务。例如,根据多学科数字出版研究所 (MDPI) 期刊调查,高达 89% 的患者更喜欢远程医疗作为可接受的医疗保健形式。因此,这可能会促进该细分市场的增长。此外,根据麦肯锡的研究,已经观察到向虚拟护理的大规模转变。据报道,远程医疗就诊次数约为。与大流行前相比高出 50 至 175。

由于老年人口不断增加等因素,远程患者监测正在快速增长。例如,根据印度教政治和公共政策中心的文章,2020 年 65 岁或以上的人口约为 7.27 亿。老年人口比例预计将从2020年的9.3%增加到2050年的约16.0%。

按应用分析

移动医疗应用程序等产品的采用不断增加,以促进健康和预防领域的增长

全球市场分为诊断和治疗、监测应用、健康和预防、医疗保健管理等。

预计到 2026 年,健康和预防领域将占据 28.82% 的市场份额,成为预计时间范围内增长最快的领域。互联医疗保健涉及健康技术的融合,并越来越被视为社会护理和健康领域不可或缺的一部分。例如,根据 NCBI 的数据,2019 年 10 月,约 70% 的移动医疗应用程序瞄准消费者健康和健身领域,推动了市场的增长。

通过最终用户分析

医院和诊所更多地采用产品以促进该细分市场的增长

按最终用户划分,市场分为医院和诊所以及家庭监控。医院和诊所预计将引领市场,到 2026 年将占总份额的 61.91%。

- 例如,2023 年 10 月,AJ 医院和研究中心在其私人病房内的 50 张床位上实施了 Dozee 基于 Al 的非接触式连续远程患者监护系统。

- 2021 年 2 月,根据 Connected Health(OAE Publishing Inc)的数据,美国约有 200 个远程医疗网络和 3500 个服务站点。大约 50% 的美国医院已采用某种形式的互联医疗来进行远程患者监控,80% 的欧洲国家也实施了远程医疗服务。

因此,各地区医院越来越多地采用数字医疗技术正在促进市场增长。

区域见解

North America Connected Healthcare Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

预计到 2026 年,美国市场将达到 608.8 亿美元。由于医疗保健成本不断增加、智能手机的普及、对联网医疗保健产品的需求不断增长以及远程患者监控,该地区将在 2020 年主导全球市场。例如,据麦肯锡称,2020 年 5 月,美国远程医疗服务的使用出现了巨大的增长。远程医疗2020 年,消费者提供的服务增加了 46%,比上一年 2019 年增加了 11%,以避免接触 covid-19 并替代取消的访问。 2025年北美市场规模为559.6亿美元,占全球市场份额的38.49%,预计2026年将达到729亿美元。2025年北美市场规模为559.6亿美元,占全球市场份额的38.49%,预计2026年将达到729亿美元。

欧洲

由于个人和医生使用智能手机的显着增加,欧洲在市场上占据第二领先地位。此外,用于远程监控各种健康和医疗状况的远程患者监控服务的增加推动了市场的增长。据医疗IT新闻报道,2020年,数字医疗法案(DVG)正式允许德国医生通过应用程序向患者开药。英国市场预计到2026年将达到163.6亿美元。德国市场预计到2026年将达到161.4亿美元。欧洲市场2025年估值为461.2亿美元,占全球收入的31.72%,预计2026年将达到609.3亿美元。欧洲市场2025年估值为461.2亿美元。到2025年,占全球收入的31.72%,预计2026年将达到609.3亿美元。

亚太地区

此外,由于智能可穿戴设备采用率的提高和移动医疗服务需求的增加,预计亚太地区将呈现该地区最快的增长。根据 Health Catalyst 白皮书,持续转向远程医疗和虚拟护理等影响因素的碰撞正在推动市场增长。由于低收入国家意识较低且不愿采用互联医疗保健,拉丁美洲、中东和非洲的增长率将较慢。日本市场预计到2026年将达到75.7亿美元。中国市场预计到2026年将达到85.0亿美元。印度市场预计到2026年将达到63.9亿美元。2025年,亚太地区占据全球市场的18.49%,估值达到268.8亿美元,预计2026年将增长至360.6亿美元。 2026年,2025年亚太地区占据全球市场18.49%,估值达到268.8亿美元,预计2026年将增长至360.6亿美元。

中东和非洲

2025年中东和非洲为全球市场贡献了约64.9亿美元,占4.47%份额,预计2026年将达到79.6亿美元。2025年中东和非洲为全球市场贡献约64.9亿美元,占4.47%份额,预计2026年将达到79.6亿美元。

拉美

2025年,拉丁美洲地区占据全球市场的6.83%,产生99.3亿美元的收入,预计2026年将达到125.1亿美元。2025年,拉丁美洲地区将占据全球市场的6.83%,产生99.3亿美元的收入,预计2026年将达到125.1亿美元。

互联医疗市场主要公司名单

与其他参与者进行并购和风险投资,帮助公司成长

全球互联健康是一个分散的市场,有几个主要参与者。 Cerner Corporation、Koninklijke Philips N.V、Teladoc、GE 医疗保健和其他医疗保健公司等公司不断努力接触最大的客户,以扩展其产品和服务并提高互联医疗保健的采用率。此外,主要参与者之间的合并和合作也归因于市场的发展。例如,2021 年 1 月,健康服务公司 Optum(联合健康集团旗下)和领先的医疗保健技术公司 Change Healthcare 同意合并,提供软件和数据分析、技术支持的服务、咨询和收入周期管理服务,专注于医疗保健服务。

主要公司简介:

- Allscripts 医疗保健有限公司。 (美国芝加哥)

- Cerner Corporation(美国北堪萨斯州)

- 皇家飞利浦公司(荷兰阿姆斯特丹)

- 麦克森公司(美国欧文)

- 苹果公司(美国库比蒂诺)

- 欧姆龙公司(日本大阪)

- 通用电气公司(美国波士顿)

- Fitbit Inc.(美国旧金山)

- IBM 公司(美国阿蒙克)

- NXGN 管理有限责任公司(欧文,美国)

主要行业发展:

- 2023 年 10 月– Ricoh USA, Inc. 推出了 RICOH RPM Enablement,这是适用于医疗保健系统的最新综合托管服务解决方案,有助于推动更高效、可扩展的 RPM 工作流程,从而提供更好的患者和护理服务体验。

- 2023 年 8 月– Iron Bow Healthcare Solutions 推出了由 Carium 支持的新 RPM 解决方案。该 RPM 解决方案为医疗保健提供者和患者创建了单点联系,使他们能够提高效率和参与度,节省资源,并最终支持更好的健康结果。

- 2023 年 7 月– Faye 与 Air Doctor 合作推出了新的远程医疗解决方案。该远程医疗解决方案补充了门诊和住院就诊,这些都包含在紧急医疗保险范围内。

- 2023 年 3 月– Koninklijke Philips N.V. 宣布推出首个灵活的虚拟护理管理解决方案和服务组合,旨在帮助卫生系统、提供者、付款人和雇主团体更好地、深入地与任何地方的患者互动。

- 2021 年 4 月– 西门子 Healthineers AG 宣布成功完成对瓦里安医疗系统公司的收购。西门子 Healthineers 与瓦里安正在建立名为“EnVision”的战略合作伙伴关系,以建立一个包括治疗管理在内的全方位数字化、诊断和治疗生态系统。西门子医疗将利用人工智能辅助分析来推进数据驱动的精准护理的开发和提供。

- 2020年7月– 虚拟护理领域的领先公司 Teladoc Health, Inc. 宣布完成对 InTouch Health 的收购。此次收购将提供创新的远程医疗功能,在复杂的医疗环境中将提供商彼此联系起来。另一方面,teladoc 将通过门诊和家庭护理环境连接护理体验,确保更多人获得高质量护理和更好的健康结果。

报告范围

An Infographic Representation of Connected Healthcare Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

全球互联医疗保健市场研究报告提供了详细的市场行业分析,重点关注领先公司、类型、功能、应用和最终用户等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的重要因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

|

|

基准年 |

|

|

预计年份 |

|

|

预测期 |

|

|

历史时期 |

|

|

单元 |

价值(十亿美元) |

|

增长率 |

2026 年至 2034 年复合年增长率为 33.71% |

|

分割 |

按类型

|

|

按功能分类

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为1453.8亿美元,预计到2034年将达到19450.1亿美元。

2025年,北美市场价值为559.6亿美元。

预计在预测期内(2026-2034年),市场将以33.71%的复合年增长率增长。

预计移动医疗服务领域将在预测期内引领该市场。

并购和风险投资的增加、技术进步以及政府对增加这些产品的采用的支持正在推动市场的增长。

Koninklijke Philips N.V、Allscripts 和 Teladoc 是主要的市场参与者。

到 2025 年,北美地区的市场份额将占据主导地位。

随着疫情的出现,智能手机和可穿戴设备的使用增加以及慢性疾病的增加导致了个性化医疗解决方案的创新,这进一步推动了全球市场的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道