移动医疗市场规模、份额和行业分析,按类别(移动应用{疾病和治疗管理[医疗保健提供者/保险公司、用药提醒、女性健康和怀孕、特定疾病]、健康管理[健身、生活方式和压力]等}和可穿戴设备{身体和温度监测器、睡眠追踪器、健身追踪器、血糖监测器等}),按服务类型(监控服务、健身和健康解决方案、和其他服务),按服务提供商(移动医疗应用公司、制药公司等)以及区域预测,2026-2034 年

主要市场见解

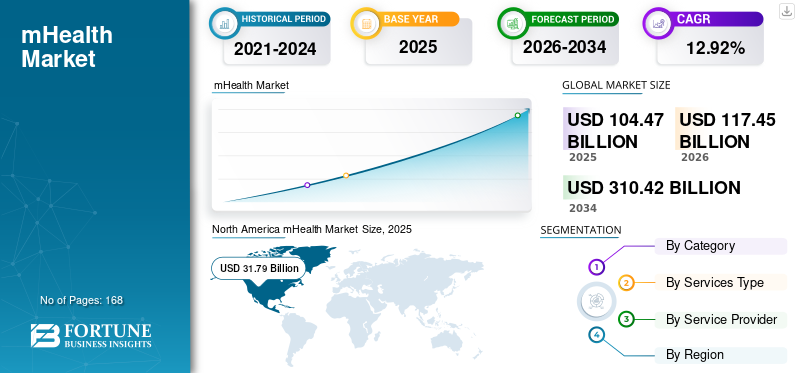

2025年,全球移动医疗市场规模为1044.7亿美元。预计该市场将从2026年的1174.5亿美元增长到2034年的3104.2亿美元,预测期内复合年增长率为12.92%。北美在移动医疗市场占据主导地位,2025 年市场份额为 30.43%。

移动医疗是指由移动设备(例如手机、个人数字助理、平板电脑和无线基础设施)支持的公共卫生和医学实践。在数字健康领域,它涵盖了多媒体的所有应用和电信传递健康信息的技术。应用包括教育和意识、诊断和治疗支持、医疗保健供应链管理、远程监控、慢性病管理等。由于全球范围内越来越多地采用这些服务,预计市场在预测期内将出现显着增长。此外,老年人对家庭远程患者监护服务的需求不断增加是促进市场增长的另一个关键因素。

此外,越来越多的公司进入移动医疗市场是支持行业竞争并影响主要参与者提供新颖解决方案以在市场上站稳脚跟的另一个主要因素。此外,支持更广泛的医疗保健服务的创新技术的引入是刺激产品需求、增加市场收入的另一个重要因素。例如,2019 年 12 月,美国食品和药物管理局 (FDA) 宣布推出 CURE ID,这是一个基于云的存储库,供临床界报告他们通过创新使用 FDA 批准的现有药物来治疗罕见传染病的经验。手机、网站或其他移动设备。

由于对数字解决方案的需求增加,COVID-19 大流行对全球市场产生了积极影响。对行动的限制以及选择性身体检查的推迟等导致人们采用这些基于移动设备的健康应用程序来跟踪他们的健康状况,为市场增长做出了积极贡献。

下载免费样品 了解更多关于本报告的信息。

全球移动医疗市场概况和亮点

市场规模及预测:

- 2025年市场规模:1044.7亿美元

- 2026年市场规模:1174.5亿美元

- 2034年预测市场规模:3104.2亿美元

- 复合年增长率:2026-2034 年 12.92%

市场份额:

- 由于慢性病患病率上升、智能手机普及率高以及提供数字医疗服务的医疗机构数量不断增加,北美将在 2025 年以 30.43% 的份额主导移动医疗市场。

- 按类别划分,由于健身和健康管理应用程序的日益普及,加上主要参与者不断推出产品来增强用户体验和功能,移动应用程序细分市场预计将保持最大的市场份额。

主要国家亮点:

- 美国:越来越多地采用远程患者监控和人工智能驱动的移动医疗应用程序集成,以支持虚拟医疗服务。

- 欧洲:开发创新移动医疗应用程序和可穿戴设备的健康科技初创公司激增,以满足对数字医疗解决方案不断增长的需求。

- 中国:移动宽带基础设施的快速扩张和政府举措促进了全民数字健康转型。

- 日本:老年人口的增加推动了对家庭远程监控解决方案和可穿戴健康设备的需求,以加强慢性病管理。

移动医疗市场趋势

人们越来越喜欢远程病人监护系统

由于 COVID-19 等高传染性疾病的出现,人们对远程患者监测系统的认识不断提高。远程患者监控使医疗保健专业人员能够借助数字技术监控传统护理环境之外的患者医疗器械例如体重秤和血压计。此外,这些设备由于其便利性和多功能性而在普通人群中变得非常流行。

- 例如,根据 Koru UX 发布的统计数据,据报道,24 个国家约 93% 的初级保健从业者使用数字技术,例如电子病历 (EMR)。

对这些系统的需求不断增加,进一步导致主要参与者越来越关注合作和合并,以满足人们不断增长的需求。

- 2024 年 4 月,Koninklijke Philips N.V. 与致力于制造 24 小时监护多传感器解决方案的公司 SmartQare 合作,旨在将 SmartQare 的先进解决方案 viQtor 与该公司的患者监护系统集成。

此外,主要参与者正专注于研发活动,以在全球市场上引入创新的远程患者监护系统。

下载免费样品 了解更多关于本报告的信息。

移动医疗市场增长因素

智能手机和其他无线技术的日益普及将刺激收入增长

由于某些因素,包括便利性、多功能性、更少的时间消耗等,普通人群对智能手机和其他无线技术的需求不断增加。增加数字化转型医疗保健的发展进一步促进了健康应用与技术的不断集成,从而导致全球对这些系统的需求不断增长。

此外,不断增长的需求进一步导致主要参与者越来越关注研发活动,以向普通大众推出创新产品。此外,政府组织和医疗机构也正在关注战略举措,以提高市场对这些技术先进产品的认识。

- 例如,2023 年 10 月,医疗集团 Cedars-Sinai 为患者推出了一款新的基于人工智能的 mHealth 应用程序 Cedars-Sinai Connect。该应用程序的推出旨在为患者的各种临床状况提供虚拟护理选项。

预计此类举措将促进移动医疗市场的增长。

制约因素

与这些应用程序相关的数据隐私问题阻碍了市场的增长

移动健康应用程序越来越多地被采用,因为它们具有显着的优点,例如减少时间消耗等。然而,这种先进技术的重大局限性之一是担心这些应用程序的网络威胁,从而导致患者的个人数据泄露。

个人数据泄露(包括健康相关信息生物识别传感器等)的案例不断增加,损害了患者数据的完整性和机密性。这进一步限制了这些应用程序在普通人群中的采用。

- 例如,2021年,根据Guard Square公布的数据,据报道,研究人员分析了Google Play商店中的20,000个mHealth应用程序,其中45%的应用程序依赖于未加密的通信,23%的应用程序在不安全的流量上共享个人数据,1.8%的应用程序包含可疑代码。

因此,这些应用程序面临的网络威胁风险不断增加可能会限制这些应用程序的采用,从而阻碍市场的增长。此外,对减少网络威胁以保护患者数据的方法的关注有限,可能进一步限制市场的增长。

移动医疗市场细分分析

按品类分析

由于移动医疗应用程序的日益普及,移动应用程序将主导市场

根据类别,市场可以分为移动应用程序和可穿戴设备。应用程序细分市场进一步分为疾病和治疗管理、健康管理应用程序等。

由于提供负担得起的健康饮食计划、锻炼计划等,普通大众对健身应用程序的需求不断增长,导致移动应用程序细分市场在 2023 年占据主导地位,从而导致这些应用程序的采用率不断上升。再加上对关键参与者推出高级应用程序的日益关注,也可能支持这些应用程序的日益普及,从而促进该细分市场的增长。

- 例如,2022 年 10 月,健身科技初创公司 Insane AI 推出了人工智能- 支持的健身训练应用程序 Insane AI,可通过任何智能手机实现精确的运动跟踪。

因此,主要参与者推出的产品数量不断增加可能会促进这些应用程序在市场上的采用率不断上升。

预计可穿戴设备领域在预测期内将以最高的复合年增长率增长。预计到 2026 年,可穿戴设备将占据市场主导地位,份额为 61.57%。该领域的增长归因于可穿戴设备的日益普及,包括智能手表、智能服装等,尤其是在年轻一代中。再加上主要参与者日益关注合并和合作以加强其产品组合,可能会支持该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按服务类型分析

由于慢性病患病率不断上升,监测服务领域占据领先地位

根据服务类型,市场分为监测服务、健身和健康解决方案、诊断服务、治疗服务和其他服务。

预计到 2026 年,监测服务领域将以 68.49% 的份额主导市场。这一增长是由于心脏病等慢性疾病的患病率不断增加,导致患者对移动健康应用程序和可穿戴设备的需求不断增长。随着患有慢性疾病的老年人口的不断增加,市场对移动医疗服务的需求也不断增加。

由于人们(尤其是成年人)越来越关注保持健身和健康,健身和健康解决方案领域预计也将大幅增长。此外,随着提供健身和健康服务的产品数量不断增加,可能会推动该领域的增长。

- 例如,2022 年 6 月,阿联酋 Etisalat 推出了健身和健康平台 GoWell,旨在加强其在全球市场的影响力。因此,增加健身和健康服务的数量可能会促进这些服务的采用。

按服务提供商分析

移动医疗应用公司提供的新颖产品和服务占据了主导地位

按服务提供商划分,市场分为移动医疗应用程序公司、制药公司、医院、健康保险公司等。

由于对移动医疗应用程序的需求不断上升,导致越来越多的移动医疗应用公司提供健身和健康应用程序、健康管理应用程序等解决方案,预计到 2026 年,移动医疗应用程序公司将占据市场份额 28.74%。再加上移动健康应用程序的日益普及等,是支持该市场细分市场增长的其他一些因素。

- 例如,2023年4月,健身俱乐部Anytime Fitness推出了AF SmartCoaching技术应用程序,旨在加强其产品组合。因此,越来越多的移动医疗应用公司专注于推出新颖的应用程序,可能会促进这些公司对这些应用程序的采用,从而支持该市场的增长。

由于制药公司对这些移动健康应用程序的好处的认识不断提高,预计制药公司细分市场在预测期内也将大幅增长。越来越多的制药公司专注于将先进技术集成到这些应用程序和可穿戴设备中,这可能会促进该领域的增长。

此外,由于多个地区的多专科医院数量不断增加,预计医院领域在预测期内将以最高的复合年增长率增长。此外,此类多专科医院拥有最先进的设施将进一步促进业务增长。提供此类服务所需的基础设施,以及政府不断采取的举措,将这些解决方案纳入大多数医院,将积极推动细分市场的增长。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America mHealth Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美在全球市场中保持着强劲的地位,2025年将达到317.9亿美元,占30.43%的份额,由于美国和加拿大等国家心血管疾病等慢性病患病率不断上升、智能手机普及率不断上升以及医院和ASC数量不断增加,预计2026年将达到357.5亿美元。这些因素加上主要参与者日益关注推出创新应用程序和可穿戴设备的战略举措,可能会促进该地区的增长。预计到2026年美国市场将达到289.6亿美元。

- 例如,根据 Exploding Topics 发布的 2023 年数据,据报道,美国约有 81.6% 的人口积极使用智能手机。

欧洲

2025 年,欧洲创造了 311.8 亿美元,占全球市场收入的 29.85%,预计到 2026 年将增长至 350.1 亿美元。由于越来越多的新初创公司专注于开发创新的移动健康应用程序、可穿戴设备,以满足患者不断增长的需求,预计欧洲在预测期内也将大幅增长。这加上对远程的需求不断增加病人监护设备患者之间的联系可能进一步增加这些应用程序和可穿戴设备在市场上的采用。到2026年,英国市场预计将达到77亿美元,而德国市场预计到2026年将达到91亿美元。

亚太地区

2025年亚太地区市场规模为310.8亿美元,占全球行业的29.75%,预计2026年将达到353.2亿美元。慢性病患病率的不断上升将有力扩大亚太地区的市场规模。此外,整个亚洲国家的移动宽带使用量正在迅速增长,从而促进了区域增长。此外,印度和日本老年人口数量的增加将进一步扩大亚太地区移动医疗市场份额。此外,不断增长的医疗支出是预测期内推动产品需求的另一个重要因素。日本市场预计到2026年将达到81.2亿美元,中国市场预计到2026年将达到120.1亿美元,印度市场预计到2026年将达到42.4亿美元。

世界其他地区

2025年,中东和非洲市场规模为39.8亿美元,占全球市场的3.81%,预计2026年将增长至43.2亿美元。拉丁美洲2025年占全球市场的6.17%,估值为64.4亿美元,预计2026年将达到70.5亿美元。

主要行业参与者

Fitbit, Inc. 由于产品发布数量不断增加而主导市场

全球市场呈碎片化状态,多家参与者提供广泛的产品和服务组合。 Fitbit,Inc.、DEXCOM 和 Apple Inc. 是在市场上占据主要份额的一些知名公司。市场上的知名参与者包括 Jawbone Health Hub, Inc.、Omada Health, Inc.、BioTelemetry, Inc.、Livongo Health、AT&T、Boston Scientific Corporation、Omron Healthcare, Inc. 等。此外,市场的分散性使得多家初创公司可以进入该市场。此外,越来越多的公司提供创新服务以提升用户体验,将进一步推动产品需求。

- 例如,2024年6月,DEXCOM与苹果公司合作,在Apple Watch上集成了Dexcom G7用户的实时血糖数据。此次合作帮助参与者提高了他们的品牌在市场上的影响力。

热门列表移动医疗公司:

- Fitbit, Inc.(美国)

- 苹果公司(我们。)

- 德克斯康公司(我们。)

- Koninklijke Philips N.V.(荷兰)

- Omada Health, Inc.(美国)

- Teladoc Health, Inc.(美国)

- 波士顿科学公司(我们。)

- 欧姆龙医疗保健有限公司(日本)

- 三星(韩国)

- BD(美国)

主要行业发展:

- 2024 年 4 月:产后 支持国际 (PSI) 推出了针对产后女性围产期心理健康的 Connect 应用程序,旨在加强其在全球的影响力。

- 2024 年 3 月:苹果公司宣布将于 2024 年 9 月推出 Apple Watch Series 10,其中包括患者血压监测功能。

- 2024 年 3 月:Welllys 与 Artella Solutions 合作推出了远程心脏监测服务,并在美国使用了 FDA 批准的 S-Patch ExL 设备。

- 2023 年 12 月:Neuranics 是一家磁传感器专业初创公司,推出了可穿戴式心磁图 (MCG) 开发平台,以巩固其市场地位。

- 2023 年 6 月:Oura 推出了一款新的智能戒指,使用户能够跟踪各种生物识别数据,包括睡眠跟踪等,旨在加强其产品组合。

报告范围

报告对市场进行了详细分析,重点关注领先企业、竞争格局、产品类型等关键方面。此外,它还提供了对市场趋势的洞察,并重点介绍了合并、收购和合作等关键行业发展。除了上述因素外,该报告还包含几个关键见解,例如主要国家智能手机普及率的统计数据、主要国家医疗保健支出的数据、美国按医疗机构类型划分的慢性病平均成本、新产品发布等。

[奥特赫兹TGjW]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为12.92% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类别

|

|

按服务类型

|

|

|

按服务提供商

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 1044.7 亿美元。

2025年北美市场价值为317.9亿美元。

预计在预测期内(2026-2034年)该市场将以12.92%的复合年增长率增长。

从类别来看,可穿戴领域占据领先地位。

智能手机普及率的提高和设备相关技术的进步是推动全球市场的关键因素。

苹果公司和Fitbit公司是全球市场上少数几家顶级企业。

2025 年,北美占据最大的市场份额。

老年人口的增加和慢性病患病率的增加只是市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 168

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。