Surgical Drapes Market Size, Share & COVID-19 Impact Analysis, By AAMI Level (Level 1, Level 2, Level 3, and Level 4), By Usability (Disposable and Reusable), By Type (Reinforced and Non- reinforced), By Fabric (Spunbond - Meltblown - Spunbond (SMS), Spunbond – Meltblown- Meltblown – Spunbond (SMMS), and Others), By通过应用(泌尿外科,骨科,眼科,心脏病,心脏病学,腹腔镜等),由最终用户(医院和ASC,专业诊所等)以及2023年至2023年至2023年的区域预测,层压类型(层压{Bi-Lamined {Bi-Lamined {Bi-Lamined {Bi-Lamined {Bi-Lamined {Bi-Lamined {Bi-Lamined {Bi-Lamined {Bi-Lamined {Bi-Lamined {Bi-Lamined {B

主要市场见解

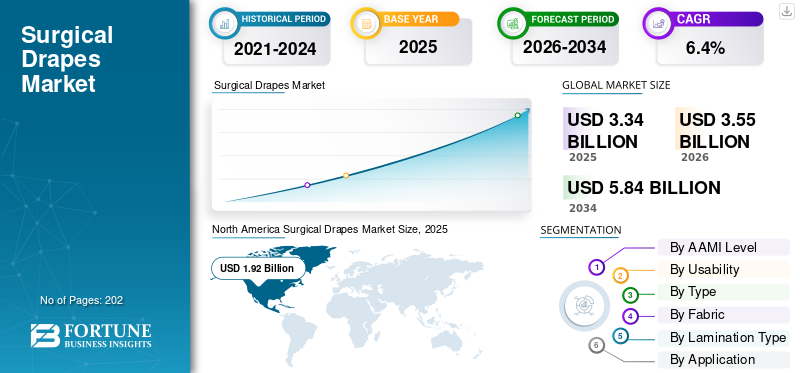

全球手术窗帘的市场规模在2022年价值27.8亿美元。预计该市场将从2023年的29.5亿美元增长到2030年的45.4亿美元,在预测期内的复合年增长率为6.4%。北美在2022年以57.19%的份额统治了全球市场。

手术窗帘是无菌床单或用于在手术部位和周围区域之间建立障碍的覆盖物。这些窗帘可以根据手术的要求是一次性或可重复的,染色,层压或加固。通常,它们由具有不可渗透或抗流体的特性的编织/非编织材料制成,以防止微生物和流体从非紧密表面转移到手术部位。通过隔离手术部位,窗帘可保护患者免受潜在污染物的侵害,并减少术后并发症的机会,包括手术部位感染。

近年来,手术窗帘的市场在全球范围内都显示出显着增长。这种增长可以归因于各种因素,包括医疗保健基础设施的进步,手术程序数量的增加,对手术部位感染控制措施的认识提高,以及在手术过程中对更好的患者安全的需求。

此外,诸如抗菌窗帘,一次性窗帘和其他人的发展等技术进步正在进一步推动市场增长。

- 例如,在2022年3月,Cardinal Health,Inc。发起了带有杀菌性氯己定葡萄糖酸酯的手术切开垂悬,这有助于降低与手术部位污染有关的手术部位感染(SSIS)的风险。

除此之外,预计市场增长将受到非编织面料的进步的显着影响,这些织物的进步预计将提供创新的产品,以确保在不久的将来确保透气性,舒适性和高障碍保护。

- 例如,在2020年8月,Ahlstrom推出了Trustshield Biological,这是一种由聚丙烯的非织造层组成的双层(两层)织物。该织物生产线被推出,可用于手术礼服和窗帘。

总体而言,手术数量的增加,对手术部位感染控制的认识不断提高以及技术发展,导致这些窗帘在全球范围内采用。

下载免费样品 了解更多关于本报告的信息。

新冠肺炎影响

由于大流行影响市场增长,常规选修手术的数量减少

在2020年,由于Covid-19-19造成的挑战,手术窗帘市场受到了负面影响。这主要是由于全球范围内的锁定,导致医院,诊所和门诊手术中心的选修手术程序数量减少。结果,对手术产品的需求有所减少,包括窗帘和消毒纸。分销渠道的破坏进一步限制了关键区域的供应。

- 例如,根据勃兰登堡大学在2022年6月发表的研究,在2019年至2020年之间,在德国观察到总体下降了22.7%,内脏手术的总体降低。全球手术数量大幅减少,影响了包括窗帘在内的手术产品市场。

后来,在2021年,全球放松的锁定松弛增加了患者对医院和诊所的就诊,从而导致对手术和手术产品的需求。需求增长进一步推动了对先进和创新的手术产品的需求。此外,业内的主要参与者采用了战略计划,例如合作和收购,以引入未来派手术解决方案,以满足不断上升的需求并增强外科产品的整体产品。

- 2021年9月,Soest Medical Group(SMG)从Lohmann&Rauscher Gmbh&Co。KG那里获得了可重复使用的悬垂磁带业务。这次收购包括悬垂磁带(Duplomed VP6141和Duplomed 2806),目的是可重复使用的手术窗帘市场和Lohmann的全球客户群。

外科窗帘市场趋势

将医疗保健提供者的优先转移向可支配的外科手术窗帘,被确定为重要的市场趋势

一次性手术产品(包括窗帘)在预防手术部位感染方面变得越来越受欢迎。降低的前期成本和一次性窗帘提供的其他优势促使医疗保健专业人员优先考虑其使用量而不是可重复使用的替代方案。此外,引入创新产品,技术进步和易用性是其他一些支持因素,这些因素增加了一次性窗帘的采用。此外,已经进行了各种研究,以证明手术室中非织造的一次性窗帘的效率。

- 例如,根据世界卫生组织(WHO)进行的研究,在手术室使用一次性无菌窗帘的使用使手术现场的风险降低了50.0%。

由于这些因素,在医疗保健提供者中,一次性窗帘已变得越来越流行。此外,用于制造一次性窗帘的材料的进步以及将钢筋和层压结合到非织造织物中,从而改善了针对液体和微生物的屏障保护。这也提高了这些产品在医疗保健专业人员中的采用。

下载免费样品 了解更多关于本报告的信息。

外科窗帘市场增长因素

增加医院入院和手术程序,以提高全球产品需求

全球住院人数的激增直接与慢性和传染病患者人群不断增长有关。结果,医院获得感染的发病率增加了。这强调了由于使用无硬度设备带来的重大健康风险,因此对有效感染控制的关键需求。

- For instance, according to a report by the Centers for Disease Control and Prevention (CDC) in November 2022, there was a significant rise in hospital-acquired infections (HAIs) among patients between 2020 and 2021. The report also showed a rise in the number of surgical site infections (SSI) between 2020 and 2021. This increase in HAIs and SSIs is proportional to the rise in number of hospital admissions.

此外,随着世界各地的手术程序数量的增加,这些窗帘的需求很高,以防止感染传播。

- 根据2020年7月在国家医学图书馆(NLM)上发表的一篇文章,每年在全球进行约31.10亿次大型手术,在美国进行了约40.0至5000万个程序,在欧洲进行了20000万个手术。

总体而言,由于医院获得的感染(HAI)和外科手术的数量不断增长,全球外科窗帘市场的增长预计将由全球医院和诊所中对这些产品的需求不断增长驱动。

快速发展新兴国家的医疗基础设施以增加市场增长

发展中国家目睹了包括医院和外科中心在内的医疗机构的投资增加。此外,在澳大利亚,巴西和印度等国家,医院和专科诊所的数量正在增加。

- 例如,根据国际贸易管理局于2022年1月发布的统计数据,在巴西记录的医院总数为6,642,随后约为532,645张病床,而2019年为6,400家医院。

随着这些国家努力改善其医疗保健系统并满足对医疗服务的不断增长的需求,对手术程序的需求也在不断增长。因此,有望在这些区域中对这些窗帘的需求,因为这些是在手术过程中维持环境无菌性的关键因素之一。

因此,新兴国家快速发展的医疗基础设施导致正在进行的手术程序越来越多。预计这将推动这些国家的产品需求,从而促进市场增长。

与此同时,技术的进步,对感染控制实践的认识的提高以及在手术程序期间采取严格措施的实施,以最大程度地降低手术现场感染的风险,预计将增加新兴国家中这些窗帘的采用。

限制因素

有限的认识和对新兴国家法规的遵守可能会阻碍市场增长

全球手术窗帘市场的增长见证了,主要是全球手术程序数量增加的驱动。但是,由于缺乏意识和对发展中国家法规的遵守,市场增长仅限于一定程度。

与成熟市场相比,新兴国家的监管框架较少。与监视和执行质量控制措施相关的困难限制了该地区市场的增长。此外,意识和对监管合规性的认识不足进一步影响市场。此外,缺乏灭菌基础设施和对高级微生物实验室的有限访问也在阻碍市场的增长。

外科窗帘市场细分分析

通过AAMI级分析

胃肠道手术数量增加,以支持3级段的优势

到AAMI级别,市场分为1级,第2级,第3级和4级。

3级细分市场占2022年全球市场中最大的份额。3级窗帘的广泛使用归因于外科现场感染的率上升(SSIS)以及全球越来越多的手术程序。特别是,胃肠道,肝脏和胰腺中的手术使用3级窗帘来改善屏障保护。因此,预计这些因素将在预测期内提高细分市场的增长。

- 根据2023年3月发表的一篇文章,每年在美国报告大约300,000至500,000个手术现场感染病例,其中手术后10.0%至16.0%发生,出院后发生2.0%。

- 同样,在2023年12月,《英国手术杂志》报道说,每年在全球进行超过1,300万种消化手术。消化手术仍然与术后并发症(包括手术部位感染)的重大风险有关。

另一方面,研究了4级细分市场,以目睹预计的年份显着增长。由于保护高障碍,通常使用4级窗帘,用于容易暴露于液体的高度,包括心血管和骨科手术。这些程序的数量增加是一个关键因素,它正在帮助该细分市场更快地增长。

- 根据美国联合置换注册表年度报告2021年度报告,在1,150个机构中进行了240万个髋关节和膝关节手术,与2020年相比,2021年的总程序量增加了18.3%。

此外,预计微创手术程序的增长,例如去除肿块,活检和其他人的增长将推动1级和2级分段的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过可用性分析

高采用产品的高采用以导致细分市场的增长

根据可用性,市场被归类为一次性和可重复使用的。

一次性细分市场占2022年最大的手术窗帘市场份额,预计预计在预计的几年中将持续增长。由于方便,交叉污染的风险降低以及前期成本降低,可支配细分市场正在见证大幅增长。此外,控制手术部位感染的严格监管标准正在加速使用一次性窗帘。

- 例如,2021年10月在《医学研究年鉴》上发表的一项研究报告说,与可重复使用的窗帘相比,可支配产品的成本节省最高可达9.18%。

另一方面,可重复使用的细分市场预计将在预测几年中看到可观的增长。增加该细分市场增长的因素包括对可持续性的认识,定制的悬垂选择以满足特定的手术需求以及这些窗帘的液体吸收能力。

按类型分析

引入具有改进障碍保护的产品,以刺激加强细分市场的扩展

根据类型,将手术窗帘的市场细分为加强和不加固。

增强片段在2022年统治了市场。额外的层增强可确保垂体的强度和耐用性,从而使其不容易撕裂或损害无菌性,并在手术过程中有效地有效地径流。加强提供的优势增加了对手术中使用的窗帘的需求。此外,引入特定于手术的新产品具有改进的障碍保护是推动该细分市场增长的另一个关键因素。

- 例如,2022年6月,Medline Industries,LP推出了经导管主动脉瓣置换(TAVR)增强手术垂体,以微创对复杂的心脏手术,以实现导管插入。

通过织物分析

带有Spunbond的窗帘的充足性-Meltblown -Spunbond(SMS)织物可推动细分市场的增长

通过面料,市场分类为Spunbond -Meltblown -Spunbond(SMS),Spunbond - Meltblown -Meltblown - Spunbond(SMMS)等。

Spunbond -Meltblown -Spunbond(SMS)段在2022年占据最大份额。这是一种三层层压织物,是高级漏气保护手术的首选。这些SMS织物可以根据手术要求加固,使其对大型和开放性手术非常偏爱。这些窗帘的充足性具有增强的产品功能,可以在主要手术中提高需求,从而推动该细分市场的增长。此外,预计越来越多的主要手术将进一步促进未来几年的细分市场增长。

Spunbond - Meltblown-Meltblown - Spunbond(SMMS)细分市场将在预测年份显示出高增长轨迹。减肥手术数量的增长可能会推动对四层窗帘的需求,包括用于高水位驱虫性,细菌耐药性和手术期间耐用性的手术中的SMMS窗帘。

此外,材料技术的进步导致引入了非编织面料产品,从而加剧了其他细分市场的扩展。

- 例如,在2023年2月,Manjushree Spntek Pvt。有限公司推出了Hightex Hybrid Spunmelt非织造,这是一种多层复合材料,无编织,可用于手术礼服和窗帘和其他手术保护服装。

通过层压类型分析

高风险程序的增长以增强对层压窗帘的需求

根据层压类型,市场分为层压和无层压。

层压段占2022年最大的份额。层压窗帘的需求正在上升,尤其是在骨科,心血管和神经外科手术过程中,由于其出色的障碍保护。它具有液体阻力和微生物屏障特性,从而最大程度地降低了高危手术期间感染的风险。结果,这种手术数量的越来越多以及对层压窗帘的好处的越来越多的认识将推动该细分市场的增长。

- 根据世界神经外科在2022年9月发布的数据,估计有260万人患有神经系统疾病或伤害,其中1380万人在全球接受手术。

非层压细分市场在2022年占市场份额。因此,在研究期间,预计微创,低流体屏障手术的增长将促进该细分市场的增长。

通过应用分析

妇科手术的患病率上升,以促进其他细分市场的增长

按应用,手术窗帘的市场被细分为泌尿外科,骨科,眼科,心脏病学,腹腔镜检查等。

其他部分在2022年占据了市场。它包括上胃肠道(UGI)手术,妇科手术,清除肿瘤手术等。这些手术的患病率的增加增加了对手术表和窗帘的需求。

- 根据2023年8月在印度BMC怀孕和分娩中发表的文章,剖腹产程序率从2016年的17.2%增加到2021年的21.5%。

心脏病学细分有望在预测年份见证快速扩张。心脏病的患病率上升,血管造影程序的数量增加以及血管造影设备和技术的重大进步是全球需求增加的关键因素。

- 根据2023年9月的Anatolian心脏病学杂志,每年在欧洲和美国进行大约400万次血管造影。

通过最终用户分析

医院和ASC的大量手术以帮助该细分市场增长

根据最终用户,手术窗帘的市场被归类为医院和ASC,专科诊所等。

医院和ASC部分占2022年最大的市场份额。几个因素,包括基础设施的进步,资源可用性和保险范围,导致医院和ASC的手术量更高。此外,ASC和医院的数量越来越多,制造商和卫生系统之间的合作可能与医院和ASC中对手术表和窗帘的高需求有关。

- 例如,在2023年2月,Medline Industries与艾伯塔省手术集团合作提供了手术产品,设备以及关键用品,包括手术窗帘。

据估计,在未来几年中,专业诊所细分市场将大大增长。近年来,在活检,小小的皮肤切除,囊肿或脓肿排水,内窥镜和某些妇科程序的专科诊所中,手术量增加了。由于上述程序的增长,该细分市场预计会扩大。

- 根据2021年6月胃肠道内窥镜技术技术和创新的文章,美国每年在美国执行超过1,800万次内窥镜程序。

区域见解

在区域上,市场被归类为欧洲,中东和非洲,北美,亚太地区和拉丁美洲。

North America Surgical Drapes Market Size, 2022 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2022年拥有最大的市场份额,收入为15.9亿美元。预计该地区将在预测期内保持其优势。北美占全球手术干预措施的最大数量。随之而来的是,严格的感染控制措施和该地区未来派产品的可用性导致市场的持续增长。

此外,具有改善感染控制功能的新产品推出有助于该地区的市场扩展。

- 例如,在2022年3月,Cardinal Health,Inc。发起了带有杀菌性氯己定葡萄糖酸酯的手术切开垂悬,这有助于降低与手术部位污染有关的手术部位感染(SSIS)的风险。

亚太地区的增长是由多种因素驱动的,包括对感染控制的越来越重视,医疗保健支出的增加,全球参与者的投资以扩大其市场的影响力以及越来越多的本地参与者。结果,该地区正成为手术窗帘的快速增长的市场。除此之外,老年人群的增长增加了对手术干预措施的需求,并导致对整个地区悬垂产品的需求增加。

- 根据《大自然科学报告》中发表的报告,日本的青光眼手术数量从2014年的33,000人增加到2020年的60,000。2014年至2020年之间,眼科手术的趋势受到了衰老人口的衰老和该地区微创手术的进步的显着影响。

欧洲拥有公认的医疗保健领域和研发设施。此外,严格的法规医疗设备,技术进步和创新产品推动了整个欧洲对这些产品的需求。

此外,估计在研究期间,中东和非洲和拉丁美洲地区的市场估计中等。导致这种增长的关键因素包括对手术干预,肥胖和减肥和化妆程序的医学旅游不断增加。

- 据《墨西哥商业新闻》报道,2022年,约有120万美国公民前往墨西哥进行选修医疗程序,预计未来几年的数量将增加。

- 根据2021年11月在肥胖和相关疾病手术中发表的文章,大约20.0%的成年人口在中东和北非地区肥胖,而减肥和代谢手术也有所增加。此外,该报告还指出,大多数手术都是通过腹腔镜方法进行的。

手术窗帘市场中的主要公司清单

Cardinal Health,Owens&Minor Inc.以及由于强大的产品组合而占主导地位的其他玩家

大量成熟的小玩家正在全球市场运作。 2022年,由于手术室产品的强大产品组合,包括披风和全球的业务,诸如Cardinal Health,Owens&Minor Inc.,Medline Industries,LP和3M等大型公司在市场上占据了主导地位。此外,预计这些参与者的增长将受到推出创新产品以保持其市场地位的强烈驱动。

- 例如,在2023年4月,红衣主教健康推出了流浪的头发管理窗帘,以进行有效的手术程序准备。散落的悬垂是专门设计的,可最大程度地减少头发的阻塞区域,并改善患者的准备时间和经验。

市场上的其他重要参与者包括MölnlyckeHealth Care AB,Paul Hartmann AG,Standard Textile Co.,Inc。等。这些参与者正在强调引入具有可持续性物业的高级产品,以在全球市场中获得份额。

- 2022年,MölnlyckeHealth Care AB推出了新的ISCC认证的窗帘,该窗帘由最高30.0%的生物材料组成。

全球市场上的其他新兴参与者包括Priontex,Emberine Healthcare(India)Pvt。有限公司和其他人。这些公司专注于在预测几年中在市场上发展的投资以及在市场上发展的战略计划。

关键公司列表:

- 红衣主教健康(我们。)

- Owens&Minor,Inc。 (澳大利亚)

- Medline Industries,LP(我们。)

- 3M(美国)

- MölnlyckeHealth Care AB(德国)

- 保罗·哈特曼(Paul Hartmann AG)(德国)

- 标准纺织公司(我们。)

- 电力公司医疗保健(印度)列兵。有限公司(印度)

- Priontex(南非)

关键行业发展

- 2023年5月:Cardinal Health,Inc。宣布在大多伦多地区开设一个新的配送中心,以满足加拿大医疗保健系统的医疗和外科产品需求。

- 2023年3月:Medline Industries,LP与Sinai Mount Health System合作,提供了必不可少的医疗用品,包括整个卫生系统医学院的手术,八个医院校园和卧床实践。

- 2022年3月:Cardinal Health,Inc。宣布了计划在俄亥俄州哥伦布地区建造一个574,670平方英尺的医疗配送中心,以为客户提供更好的体验。

- 2022年3月:Owens&Minor,Inc。收购了Apria,Inc。,以加强其现有的Byram Healthcare业务。它将通过扩大产品组合来增强患者,提供商和付款人的体验。

- 2019年4月:Standard Textile Co.,Inc。推出了Surgitex,这是一项全面的手术纺织解决方案计划,以促进可重复使用的手术产品的使用。

报告覆盖范围

An Infographic Representation of Surgical Drapes Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

该报告提供了对行业的深入分析。它着重于市场细分,例如AAMI级别,可用性,类型,面料,层压类型,应用程序和最终用户。除此之外,它还提供有关当前市场动态,Covid-19的影响以及最新市场趋势的全球外科窗帘市场预测。此外,该报告还包括几个导致市场增长的因素。该报告还提供了市场的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2017-2030 |

|

基准年 |

2022 |

|

估计一年 |

2023 |

|

预测期 |

2023-2030 |

|

历史时期 |

2017-2021 |

|

增长率 |

从2023-2030开始的CAGR为6.4% |

|

单元 |

价值(十亿美元) |

|

分割 |

按AAMI级别

|

|

通过可用性

|

|

|

按类型

|

|

|

由织物

|

|

|

通过层压类型

|

|

|

通过应用

|

|

|

由最终用户

|

|

|

按地区

|

常见问题

财富业务洞察力说,全球市场在2022年为27.8亿美元,预计到2030年将达到45.4亿美元。

2022年,市场价值为15.9亿美元。

预计在2023 - 2030年的预测期内,市场将显示6.4%的稳定复合年增长率。

到AAMI级别,3级段在2022年占主导地位。

医院入院和外科手术的数量越来越多,新兴国家的医疗基础设施的增长以及新兴国家迅速发展的医疗基础设施。

Cardinal Health,Owen&Minor Inc. Medline Industries,LP,3M和MölnlyckeHealth Care AB是市场上的主要参与者。

北美在2022年统治了市场。

对手术现场感染的认识,老年人群和相关手术的增长以及先进的产品发射是预期推动这些产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2017-2030

- 2022

- 2017-2021

- 202

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。