手术钻市场规模、份额和行业分析,按产品类型(仪器{电钻、气动钻和电池钻}及配件);按类型(可重复使用和一次性)、按应用(骨科、牙科、神经病学、耳鼻喉科等)、最终用户(医院、ASC 和专科诊所)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

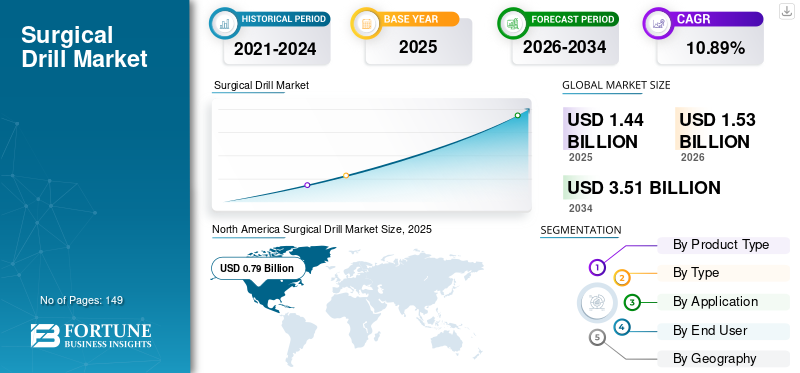

2025年全球手术钻市场规模为14.4亿美元,预计将从2026年的15.3亿美元增长到2034年的35.1亿美元,2026-2034年期间复合年增长率为10.89%。北美在手术钻市场占据主导地位,2025 年市场份额为 54.79%。

手术动力器械在手术室中发挥着独特的作用。手术钻是一种动力仪器,用于在骨头上钻孔并满足从牙科到神经外科手术的一系列应用。

需要手术干预的慢性疾病的日益流行,加上主要参与者引进技术先进的仪器,正在推动预测期内市场的增长。

- 例如,根据《神经外科杂志》(JNS) 发表的研究,全球每年估计有 2260 万名患者患有神经系统疾病或损伤,其中 1380 万人需要手术。

COVID-19 大流行对手术钻市场产生了负面影响。 2020年,多个国家政府下令推迟或取消非必要手术,以保留用于治疗COVID-19患者的医疗资源。这一因素导致全球非紧急手术大幅减少,进一步限制了手术钻的采用。供应链中断、制造延误和物流挑战影响了医疗器械的生产和制造。然而,到了 2021 年,随着 COVID-19 指南的放松,市场开始回到大流行前的阶段。随着医院就诊次数和择期手术的增加,手术钻的销量有所提高。此外,随着市场上公司收入的增加,市场趋于稳定,因此,预计市场在预测期内将大幅增长。

下载免费样品 了解更多关于本报告的信息。

手术钻市场要点

- 2025年市场规模:14.4亿美元

- 2026年市场规模:15.3亿美元

- 2034 年预测市场规模:35.1 亿美元

- 复合年增长率:2026-2034 年 10.89%

- 北美在手术钻市场占据主导地位,2025 年市场份额为 54.79%。

- 预计到2026年配件领域将占据59.56%的市场份额。

- 预计到 2026 年,可重复使用部分将占市场份额的 91.81%。

北美

北美市场规模为7.9亿美元,占全球市场的54.79%,预计到2026年将增长至8.4亿美元。

欧洲

。欧洲市场2025年创造3.3亿美元,占全球市场格局的22.91%,预计2026年将达到3.5亿美元。

亚太地区

2025年,亚太地区占全球市场的15.81%,估值为2.3亿美元,预计2026年将达到2.4亿美元。

我们。

预计到2026年美国市场将达到7.9亿美元。

日本

预计到2026年日本市场将达到0.6亿美元。

阅读更多

手术钻市场趋势

推出下一代钻头以刺激市场增长

发达国家和新兴国家每年都有大量患者接受手术。尽管手术器械取得了各种进步,但钻头仍有其明显的缺点。定价和更短-电池生活演习等,为市场参与者提供了一个巨大的机会,可以专注于研发并在市场上推出先进的下一代设备。

各个研究机构已经在专注于开发下一代电动工具,包括带有机器人系统的高速钻头、非无菌电池钻头、先进建筑钻头等钻头。

- 例如,2023 年 3 月,Stryker 推出了一项名为 CD NXT 电动工具系统的创新专利技术。该技术使外科医生能够为各种外科手术提供快速、准确和一致的数字深度测量。

此外,包括 adeor Medical AG 等不同的市场参与者都专注于在新兴市场引入这些下一代钻头,预计这将推动未来几年的整体市场增长。

下载免费样品 了解更多关于本报告的信息。

手术钻市场增长因素

手术数量不断增加,手术钻的需求增加

在全球范围内,由于慢性疾病患病率上升以及道路事故、运动损伤和创伤的增加,手术数量不断增加,这是促进市场增长的主要因素之一。

- 根据世界卫生组织(WHO)公布的数据,2019年全球平均手术率估计为每10万人666至11,168例手术,其中道路事故和创伤是手术干预的主要原因之一。

此外,老年人口的迅速增加导致骨科疾病患者数量不断增加,导致老年患者接受关节置换、关节镜、器官移植等手术的数量增加。这一因素推动了医院和其他医疗机构对新型创新手术动力器械(包括手术钻)的需求。

- 根据美国风湿病学会2023年公布的数据,美国每年大约进行79万例全膝关节置换手术和45万例髋关节置换手术。美国人口老龄化的不断加剧导致骨科手术的增加。

因此,对包括钻头在内的手术动力器械的需求不断增长,推动市场参与者大力投资于研发和推出技术先进的产品。 。此外,预计手术钻技术进步的不断增长将刺激预测期内手术钻市场的增长。

制约因素

质量保证不足和缺乏灭菌实践可能会阻碍市场增长

外科医生需要高质量的手术器械才能成功进行手术。外科医生严重依赖手术器械的质量来执行最高标准的手术。然而,外科医生通常直接使用新购买的手术动力工具,不进行消毒处理,从而造成不良后果。

- 例如,根据美国国家患者安全局(NPSA)进行的一项研究,手术钻构成了最大(40%)的破损和劣质器械。

此外,未能正确消毒或灭菌钻头会导致传染性病原体传播给患者。例如,根据对英国牙科医生进行的一项调查,68%的受访者认为他们正在对器械进行消毒,但没有使用适当的化学消毒剂或暴露时间,49%的受访者没有用生物指示剂挑战高压灭菌器。

此外,先进的脊柱和骨移植微创手术的出现、动力器械成本相对较高以及新兴国家缺乏报销政策限制了手术钻的采用,预计将进一步阻碍预测期内全球手术钻市场的增长。

- 例如,2023年10月,根据IRCAD Africa公布的数据,估计非洲有20亿人无法在该地区获得基本手术。因此,为了满足非洲患者对微创手术的需求,IRCAD成立了微创手术研究和培训中心。

手术钻市场细分分析

按产品类型分析

不同手术中配件的需求不断增长,到 2023 年将占据主导地位

根据产品类型,全球市场分为仪器和配件

预计到 2026 年,配件细分市场将占据 59.56% 的市场份额。全球外科手术(尤其是骨科手术)数量的不断增加,导致对配件和消耗品(如电池、电动控制台、气动调节器和其他钻机)的需求不断增长。

- 例如,根据 OrthoSpineNews 发表的一篇研究文章,全球 55 岁以上人口中约有 40% 患有慢性膝关节疼痛。其中,5080 万人患有致残性疼痛,每年约有 260 万人接受膝关节置换手术

另一方面,仪器较长的保质期和这些设备的高成本限制了新仪器的频繁购买。这一因素是预测期内仪器细分市场份额较低的主要原因。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

具有成本效益的定价将在全球市场上占据可重复使用细分市场的最大份额

根据类型,全球市场分为可重复使用型和一次性型。

预计到 2026 年,可重复使用的细分市场将占据 91.81% 的市场份额。该细分市场的主导地位归因于外科医生对可重复使用器械的更高偏好,因为它们具有成本优势、相对于一次性手术钻的技术优势以及这些设备提供的其他功能和操作优势。

另一方面,与一次性手术钻相关的较高购买价格限制了其采用。它在外科医生中不太受欢迎,因此在预测期内增长率较低。然而,人们对可重复使用设备的灭菌日益关注,以及医疗机构(尤其是新兴国家)缺乏既定的灭菌指南和方案,正在将焦点转向一次性设备。

按应用分析

骨科手术数量不断增加,使该领域占据主导地位

根据适应症,全球市场分为骨科、牙科、神经科、耳鼻喉科等。

骨科领域在全球手术钻市场中占据主导地位,到 2026 年,其市场份额将达到 61.40%。这一主导地位归因于全球人口中骨科疾病发病率的不断上升,导致更多患者接受手术干预。例如,根据ResearchGate公布的数据,预计全球膝关节炎发病率为每万人203例,预计到2030年底,全膝关节置换术数量将增长85.0%,达到126万例。

另一方面,到 2023 年,神经病学领域在全球市场中占据第二大份额。由于患有神经系统疾病的患者人数不断增加,导致对外科手术治疗的需求增加,该领域的增长是有利可图的。因此,随后增加了手术动力工具(包括钻头)的需求和使用量。

- 例如,根据美国临床肿瘤学会(ASCO)公布的数据,2023年美国有24,810名成年人被诊断患有脑或脊髓肿瘤,而脑部手术是治愈脑肿瘤的重要治疗选择之一。神经系统疾病病例的不断增加导致市场上越来越多地采用手术钻。

通过最终用户分析

医院和 ASC 的手术保险覆盖范围导致该细分市场的市场份额最高

根据适应症,全球市场分为医院、ASC 和专科诊所

2026 年,医院和 ASC 细分市场的市场价值为 1.08。该细分市场的主导地位归因于医院和门诊手术中心进行的手术数量较多,以及新兴国家医院给予充足的报销政策。

此外,熟练的医疗保健专业人员的存在以及复杂手术干预中先进演习的广泛采用是推动发达国家和新兴国家患者流向这些机构的一些主要因素。

另一方面,专科诊所细分市场的复合年增长率高于医院和 ASC 细分市场。发达国家的专科诊所(包括骨科诊所)数量不断增加,以及公共和私营企业在新兴国家开发医疗保健基础设施和设施的投资不断增加,预计将推动该领域的增长。

区域见解

North America Surgical Drill Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于神经系统疾病患病率不断增加,北美将成为最大的市场

北美

预计到2026年,美国市场规模将达到7.9亿美元。2023年,北美手术钻市场规模为7.1亿美元。神经系统疾病、骨科疾病和其他慢性疾病的患病率不断上升,以及手术比例的提高,正在推动对手术动力工具器械和配件的需求。 2025年,北美市场规模为7.9亿美元,占全球市场的54.79%,预计2026年将增长至8.4亿美元。

欧洲

预计到2026年,英国市场将达到0.5亿美元,而德国市场预计到2026年将达到0.9亿美元。欧洲在全球市场中占据第二大份额。英国、德国等国家的骨科手术数量不断增加,以及该地区先进钻机的引进,是预测期内推动该地区增长的一些因素。欧洲市场2025年创造3.3亿美元,占全球市场格局的22.91%,预计2026年将达到3.5亿美元。

- 例如,根据国家联合登记处公布的数据,估计英格兰和威尔士地区每年进行约 16 万例髋关节和膝关节置换手术。

亚太地区

日本市场预计到 2026 年将达到 0.6 亿美元,中国市场预计到 2026 年将达到 0.6 亿美元,印度市场预计到 2026 年将达到 0.3 亿美元。同时,亚太地区的市场预计将以最高的复合年增长率增长。发展中国家市场参与者的渗透率不断提高,手术量增加,手术数量增加 医疗旅游是该地区快速增长的一些主要因素。 2025年,亚太地区占全球市场的15.81%,估值为2.3亿美元,预计2026年将达到2.4亿美元。

中东和非洲

2025年中东和非洲市场价值0.3亿美元,占全球收入的2.19%,预计2026年将达到0.3亿美元。

拉美

2025年拉丁美洲市场规模达到0.6亿美元,占市场总收入的4.30%,预计2026年将达到0.7亿美元。

手术钻市场主要公司名单

Stryker 和 DePuy Synthes(Johnson & Johnson Services, Inc.)将获得市场领先地位

全球市场是一个整合的市场,史赛克 (Stryker)、强生服务公司 (Johnson & Johnson Services, Inc.)、Zimmer Biomet、美敦力 (Medtronic) 和 B. Braun Melsungen AG 等公司占据了主导市场份额。这些主要参与者不断致力于在全球范围内将其产品商业化,推出用于外科手术的新型电池供电钻,并与其他参与者建立战略合作伙伴关系以扩大其产品组合。

此外,当前市场格局的特点是新兴和发达国家的小型制造商比例不断增加,例如 De Soutter Medical、AlloTech Co., LTD.、NSK/NAKANISHI INC. 等。越来越注重新产品的开发将使参与者能够提高其市场份额。例如,2019 年 3 月,NSK 推出了 S-Max M 系列,这是其享誉全球的手机发展的下一阶段。

主要公司简介:

- 美敦力(爱尔兰)

- 史赛克(美国)

- 强生服务公司(我们。)

- NSK/中西株式会社(日本)

- Zimmer Biomet(美国)

- B.Braun Melsungen AG(德国)

- De Soutter Medical(英国)

- 奥洛科技有限公司(韩国)

主要行业发展:

- 2021年11月-Medical Device Business Services, Inc. (Johnson & Johnson Medtech) 推出了 UNIUM 系统以增强其电动工具产品组合。它是一种可靠且高效的系统,适用于小骨头、脊柱和胸部手术的创伤环境。

- 2021年10月-美敦力 (Medtronic) 推出了用于机器人引导脊柱手术的 Mazor X 系统。该平台为手术规划、工作流程、执行和确认提供了全面的解决方案,使其成为加拿大推出的首个机器人辅助脊柱手术平台。

- 2021 年 1 月– 美敦力 (Medtronic) 的 Midas Rex 高速钻头、使用 Mazor 机器人引导系统的导航椎间盘和椎间盘准备平台获得 FDA 批准。

- 2021 年 6 月 -Jiomax 是德国全内窥镜微创脊柱手术技术和培训方法的市场领导者,宣布在全球推出新一代 Shrill Shaver Drill System。

- 2020年7月-施乐辉推出了 CORI 手术系统、手持式机器人平台以及用于膝关节置换术和全膝关节置换术的 Real Intelligence 技术解决方案。

报告范围

An Infographic Representation of Surgical Drill Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

全球手术钻市场研究报告提供了详细的市场分析。它重点关注领先公司、产品类型、应用和最终用户等关键方面。除此之外,它还提供了对主要市场趋势的见解并突出了关键行业发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

|

|

基准年 |

|

|

预计年份 |

|

|

预测期 |

|

|

历史时期 |

|

|

增长率 |

2026 年至 2034 年复合年增长率为 10.89% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按类型

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 14.4 亿美元,预计将达到 3.51 美元 到 2034 年将达到 10 亿。

2025年,北美市场规模为7.9亿美元。

在预测期内(2026-2034年),市场将以10.89%的复合年增长率稳定增长。

从类型来看,可重用段是主导段。

需要手术干预的慢性疾病的患病率不断上升,以及技术先进的钻头的日益采用是市场的主要驱动力。

Stryker、DePuy Synthes 和 Zimmer Biomet 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 149

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。