可持续包装薄膜市场规模、份额和行业分析,按材料(聚乳酸 (PLA)、再生聚对苯二甲酸乙二醇酯 (rPET)、生物聚乙烯 (Bio-PE)、聚丙烯 (PP) 等)、最终用途(食品和饮料、药品、消费品等)以及区域预测,2026-2034 年

可持续包装薄膜市场规模及未来展望

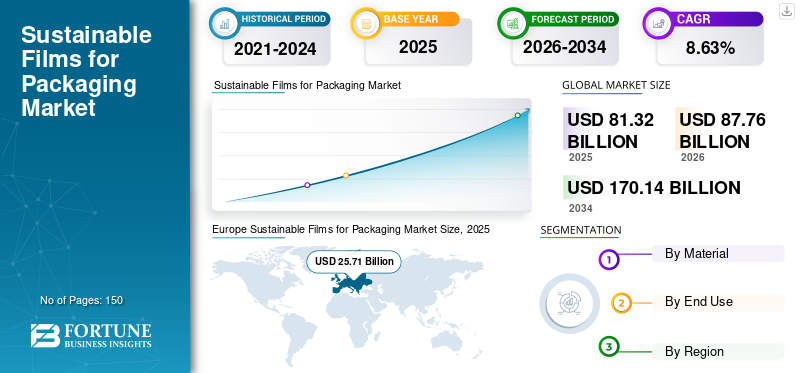

2025年,全球可持续包装薄膜市场规模为813.2亿美元。预计该市场将从2026年的877.6亿美元增长到2034年的1701.4亿美元,预测期内复合年增长率为8.63%。欧洲在包装用可持续薄膜市场占据主导地位,2025年市场份额为31.62%。

全球市场涵盖了致力于包装用途的环保柔性薄膜材料的创造、制造和营销的行业。关于一次性塑料的监管压力日益增加,消费者对环保包装解决方案的兴趣日益浓厚,以及企业对实现碳中和和循环经济目标的承诺,都极大地推动了全球对可回收、可生物降解的薄膜和生物基可持续材料的采用包装薄膜。

此外,市场上的许多主要行业参与者,如 Amcor、Mondi 和 Sealed Air,都专注于开发创新产品和进行研发,为全球市场份额做出贡献。

下载免费样品 了解更多关于本报告的信息。

适应包装市场趋势的可持续薄膜

向单一材料可回收结构的过渡是市场的新兴趋势

全球包装领域可持续薄膜的一个重要趋势是从多层、难以回收的层压材料迅速过渡到单一材料的可回收薄膜结构。品牌所有者正在逐步重新考虑软包装设计,利用基于聚乙烯 (PE) 或聚丙烯 (PP) 的单一材料解决方案来实现循环经济目标并遵守生产者延伸责任 (EPR) 法规。阻隔涂层、增容剂和高性能树脂的最新进展现在允许单一材料薄膜提供与传统多层层压材料相当的氧气、水分和香气阻隔特性。这种转变在食品、个人护理产品和电子商务的包装中尤其明显,其中可回收性的声明极大地影响了消费者的购买选择。随着全球回收基础设施的不断加强,对标准化、易于回收的薄膜解决方案的需求正在稳步增长。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

针对传统塑料的监管推动正在推动市场增长

限制一次性塑料并要求可回收或可堆肥包装形式的严格政府法规是可持续薄膜的关键驱动力包装市场生长。包括欧洲、北美和亚太地区某些地区在内的地区正在颁布塑料税、最低回收含量的规定以及生产者延伸责任 (EPR) 计划,这些对包装材料的选择有直接影响。这些监管框架正在敦促快速消费品 (FMCG) 公司和零售商转向可回收、生物基和可堆肥薄膜,以确保合规性并避免遭受经济处罚。此外,跨国品牌的全球可持续发展承诺进一步加剧了这些监管压力。随着合规时间表变得更加严格,包装加工商和薄膜制造商正在加快对可持续材料创新的投资,以适应不断变化的立法要求。

市场限制

与传统薄膜相比,更高的生产成本阻碍了市场增长

包装行业可持续薄膜的主要限制之一是与传统的化石燃料塑料相比,生物基聚合物、再生树脂和先进的可回收结构的费用相对较高。可持续原材料经常遇到供应链、规模经济下降和加工复杂性增加等挑战,从而导致制造成本上升。此外,研发、认证和性能测试方面的投资增加了总体财务负担。在价格敏感的市场,特别是在发展中地区,这种成本差异可能会阻碍采用。此外,中小型包装加工商可能会发现很难满足新挤出或回收兼容技术的资本支出需求,从而限制了特定领域的广泛市场渗透。

市场机会

电子商务和柔性食品包装不断增长的需求提供了即将到来的增长机会

电子商务和包装食品消费的增长为可持续薄膜制造商提供了重大机遇。与刚性格式相比,轻质柔性薄膜因其耐用性、成本效益和减少运输排放而受到在线零售包装的青睐。与此同时,对方便食品、即食食品和份量控制包装的需求不断增长,推动了对高性能可持续阻隔膜的需求。品牌正在积极寻求可回收和可堆肥的灵活解决方案,以提高其可持续发展资质,同时确保产品保护和保质期不受影响。中产阶级人口不断增长的新兴经济体进一步增强了这一机会,从而为创新的可持续薄膜技术带来了强劲的长期增长前景。

市场挑战

性能限制和回收基础设施差距是市场增长的主要挑战

尽管需求强劲,但由于性能限制和回收基础设施不足,可持续薄膜市场仍然面临相当大的挑战。在高要求应用中,某些生物基和可堆肥薄膜可能无法提供与传统多层塑料相同水平的机械强度、耐热性或阻隔性能。此外,许多国家缺乏标准化的回收系统和堆肥设施,阻碍了有效的报废管理。由于收集效率低下或消费者对正确处置方法的不确定性,即使是可回收薄膜也可能被填埋。为了确保可持续薄膜解决方案实现预期的环境效益,必须协调材料标准、加强废物管理基础设施并教育消费者。

细分分析

按材质

PLA 细分市场因其可再生能源和工业生产能力而占据主导地位

根据材料,市场分为聚乳酸(PLA)、再生聚对苯二甲酸乙二醇酯 (rPET)、生物聚乙烯 (Bio-PE)、聚丙烯 (PP) 等。

聚乳酸(PLA)领域预计将占据最大的市场份额。 PLA 是可持续包装薄膜市场的领先材料,主要是因为它的可再生来源、工业堆肥的能力以及与全球可持续发展目标的紧密联系。 PLA 源自玉米淀粉和甘蔗等植物源材料,与传统塑料相比,大大减少了对化石燃料的依赖并减少了碳排放。消费者对生物基包装的需求不断增长,加上对生物聚合物制造能力的投资增加,进一步巩固了 PLA 在可持续薄膜领域的主导地位。

再生聚对苯二甲酸乙二醇酯 (rPET) 领域预计在预测期内复合年增长率为 8.65%。

按最终用途

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于严重依赖软包装,食品和饮料占据主导地位

根据最终用途,市场分为食品和饮料、药品、消费品等。

预计食品和饮料领域将在预测期内占据主导的可持续包装薄膜市场份额。食品和饮料行业引领全球市场可持续包装films, primarily due to its heavy dependence on flexible packaging for safeguarding products, ensuring preservation, and providing convenience.随着即食食品、零食、冷冻食品和饮料的需求持续增长,该行业的包装消耗量仍然很高。此外,食品品牌面临着严格的监管监督和消费者对使用可回收、可堆肥和生物基材料的需求。领先食品制造商对企业可持续发展的承诺以及减少塑料使用的目标进一步推动了可持续薄膜在该行业的采用。

预计医药领域在预测期内将以 8.60% 的复合年增长率增长。

可持续包装薄膜市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

欧洲

Europe Sustainable Films for Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲是主导地区,预计未来几年将以8.33%的速度增长,到2025年估值将达到257.1亿美元。欧洲市场在很大程度上受到欧盟绿色协议和有关包装废物的指令制定的严格法规的影响。消费者对环境影响的认识不断提高,加上强大的回收基础设施,促进了对可堆肥或可回收薄膜的需求不断增长。此外,强制实施回收成分要求和塑料税也是创新和材料替代的催化剂。

英国包装市场可持续薄膜

2025 年英国市场规模将达到 48.2 亿美元,约占全球收入的 5.93%。

德国包装市场可持续薄膜

2025年德国市场规模约为56.3亿美元,相当于全球销售额的6.92%左右。

亚太地区

2025年亚太地区达到206.6亿美元,稳坐第二大市场地位。在该地区,印度和中国到 2025 年将分别达到 65.1 亿美元和 54.3 亿美元。亚太地区的增长是由城市人口的增加、可支配收入的增加以及包装食品消费的激增推动的。中国、印度等国政府正在颁布禁令塑料,促进使用生物基和可回收替代品。此外,成本竞争力和国内生物聚合物生产的扩大进一步促进了地区增长。

日本包装市场可持续薄膜

2025年日本市场估值约为34.5亿美元,约占全球收入的4.25%。日本市场受到强大的废物管理系统、提高的回收率以及政府支持的循环经济举措的推动。包装制造商专注于生产轻质、高性能的可回收薄膜。

中国可持续包装薄膜市场

中国市场预计将成为全球最大的市场之一,2025 年收入预计约为 65.1 亿美元,约占全球销售额的 8.00%。

印度包装市场的可持续薄膜

2025年印度市场价值约为54.3亿美元,约占全球市场的6.68%。

北美

北美在2024年占据第三主导地位,价值150.9亿美元,并在2025年保持第三领先地位,价值163.1亿美元。在北美,增长是由生产者延伸责任 (EPR) 法规、回收材料的强制规定以及零售商主导的可持续发展举措推动的。著名的快速消费品和零售品牌正在将资源分配给可回收的单一材料薄膜和基于消费后回收 (PCR) 材料的包装,以实现其 ESG 目标。此外,技术创新和强大的研发能力显着加快了采用速度。

美国包装市场可持续薄膜

基于北美的强劲贡献以及美国在该地区的主导地位,2025年美国市场价值约为127.6亿美元,约占全球销售额的15.69%。在美国,州级塑料禁令的实施、回收材料的强制要求以及强有力的企业可持续发展承诺是经济增长的重要催化剂。此外,材料创新的进步、国际包装公司的存在以及对化学回收技术的投资促进了可持续薄膜解决方案的迅速发展。

拉美

拉丁美洲地区预计在预测期内该市场空间将出现适度增长,到 2025 年估值将达到 103.1 亿美元。在拉丁美洲,由于对一次性塑料的新限制以及企业对可持续发展的自愿承诺,市场的增长正在稳步改善。跨国食品和饮料公司正在实施可回收软包装以满足全球标准。然而,基础设施的限制影响了这种采用的速度。

中东和非洲

在中东和非洲,南非到 2025 年将达到 22.8 亿美元。中东和非洲地区的增长得益于旨在经济多元化的举措,特别是海湾合作委员会国家内部的举措,以及人们对塑料废物管理意识的不断提高。零售现代化和对食品进口的依赖推动了对包装的需求。然而,由于整个地区的法规和回收系统的发展存在差异,采用程度存在很大差异。

沙特阿拉伯包装市场的可持续薄膜

到2025年,沙特阿拉伯市场规模将达到约27.6亿美元,约占全球收入的3.39%。

竞争格局

主要行业参与者

重点关注主要参与者扩大产品推出和收购,以推动市场进步

全球市场呈现半整合结构,领先企业包括 Amcor、Mondi 和 Sealed Air。他们的强大影响力很大程度上是由持续的战略努力推动的,包括旨在加强研究和扩大市场覆盖范围的合作伙伴关系、收购和产品创新。

- 例如,2024年9月,Amcor宣布商业推出其下一代可回收高阻隔材料聚乙烯(PE)用于干食品和家庭护理应用的薄膜。这种新的单一材料结构取代了多层层压板,同时保留了水分和氧气阻隔性能。这项创新专为商店回收和先进的回收流程而设计,可帮助品牌所有者实现其回收内容和可回收性目标。

除了这些主要参与者外,ConstantiaFlexibles、ProAmpac 和 Coveris 等公司也在全球市场中发挥着重要作用。预计这些组织将重点关注新产品开发、战略伙伴关系和协作,以在未来几年加强其全球市场份额。

包装公司主要可持续薄膜清单

- 安姆科(瑞士)

- 蒙迪(英国。)

- 密封空气(我们。)

- 康斯坦夏软体(奥地利)

- ProAmpac(美国)

- 科维里斯(奥地利)

- UFlex 有限公司(印度)

- 二村集团(日本)

- 科斯莫电影公司(印度)

- 温帕克有限公司(加拿大)

- 邓莫尔(美国)

- 金达尔电影公司(卢森堡)

- Innovia 电影公司(英国)

- ALMA 包装股份公司(瑞士)

- ePac Holdings, LLC(美国)

主要行业发展

- 2024 年 7 月:Mondi 通过推出专为食品应用量身定制的可回收纸基和单 PE 阻隔膜解决方案,扩大了其可持续软包装范围。该公司已投资升级其欧洲工厂的挤出和加工能力,以满足对生态设计包装日益增长的需求。这种新的解决方案提供了出色的密封完整性和产品保护,同时还促进了电流流中的可回收性。

- 2024 年 5 月:Sealed Air 推出了可回收柔性薄膜,作为其可持续发展产品系列的一部分,旨在包装蛋白质和新鲜食品。这项创新用适合聚乙烯回收流的可回收单材料薄膜取代了传统的多材料层压板。该公司强调了减少碳足迹和减重的优势,从而减少了每个包装的塑料使用量。

- 2024 年 3 月:ConstantiaFlexibles 扩展了其 EcoLam 系列可回收单一材料层压板,专为食品和饮料行业而设计制药该公司通过先进的涂层技术增强了阻隔性能,从而能够更广泛地替代传统的多层结构。

- 2024 年 1 月:ProAmpac 推出了一系列由聚乙烯制成的新型路边可回收柔性薄膜,专为零食和冷冻食品而设计。这项创新将高阻隔技术融入单一材料结构中,在保持耐用性的同时增强了可回收性。 ProAmpac 表示,该产品解决了北美和欧洲日益增长的生产者延伸责任 (EPR) 政策的问题。

- 2023 年 11 月:Coveris 推出了一种创新的可回收热成型薄膜解决方案,用于生鲜食品包装。这种新型薄膜最大限度地减少了塑料重量,同时确保了耐穿刺性和透明度。它的设计与机械回收过程兼容,旨在帮助零售商实现塑料减少和可回收性目标。

报告范围

市场分析包括对报告中包含的所有市场细分的市场规模和预测的全面研究。它包含预计在预测期内推动市场的市场动态和市场趋势的详细信息。它提供了关键方面的信息,包括技术进步、候选产品、监管环境和产品发布。此外,它还详细介绍了合作伙伴关系、并购和关键行业发展及其按地区的流行情况。全球市场研究报告还提供了详细的竞争格局,包括市场份额和主要运营参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 8.63% |

| 单元 | 价值(十亿美元) |

| 分割 | 按材料、最终用途和地区 |

| 按材质 |

|

| 按最终用途 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025年全球市场价值为813.2亿美元,预计到2034年将达到1701.4亿美元。

2025年,市场价值为257.1亿美元。

预计该市场在预测期内将以 8.63% 的复合年增长率增长。

按材料来看,聚乳酸 (PLA) 领域预计将引领市场。

针对传统塑料的监管推动是推动市场增长的关键因素。

Amcor、Mondi、Sealed Air、ConstantiaFlexibles、ProAmpac 和 Coveris 是全球市场的主要参与者。

2025 年欧洲将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道