2026-2034 年合成纤维市场规模、份额和行业分析,按类型(聚酯、尼龙、聚丙烯、丙烯酸酯等)、按应用(服装、家居、汽车、医疗保健等)以及区域预测

主要市场见解

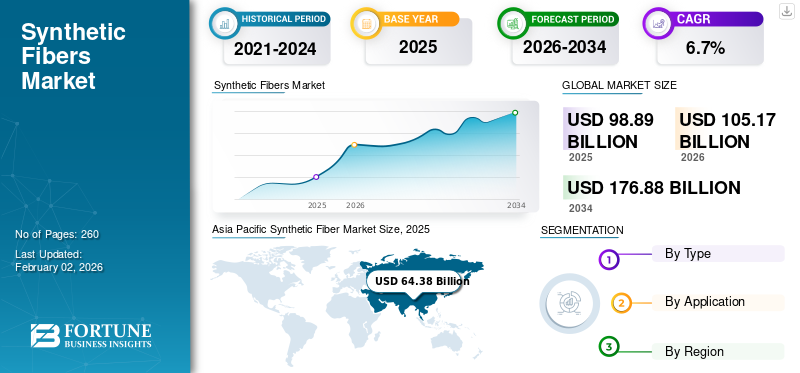

2025年全球合成纤维市场规模为988.9亿美元。预计该市场将从2026年的1051.7亿美元增长到2034年的1768.8亿美元,预测期内复合年增长率为6.7%。亚太地区主导合成纤维市场,2025年市场份额为65.10%。

合成纤维是由化学物质生产的人造纤维,广泛应用于各个行业。它们旨在提供高强度、耐用性和弹性。这些纤维因其保持形状和抗染色的能力而在服装中被广泛观察,在医疗保健、制造手术网以及汽车行业的内饰和轮胎加固等领域也至关重要。此外,它们在家居装饰中的地毯和窗帘的使用因其色牢度和易于维护而广受好评。它们的多功能性和成本效益使其成为各种应用的热门选择,从过滤系统到建筑和海洋环境中使用的高强度绳索。

由于封锁导致全球进出口活动停止,COVID-19 大流行对市场产生了负面影响。疫情严重扰乱了市场,减少了工业需求并导致生产停顿。供应链中断以及汽车和建筑等最终用途行业的低迷进一步加剧了市场紧张。然而,随着行业适应新的运营规范和需求反弹,复苏迹象出现。

下载免费样品 了解更多关于本报告的信息。

全球合成纤维市场概况

市场规模:

- 2025 年价值:988.9 亿美元

- 2026 年价值:1051.7 亿美元

- 2034年预测价值:1768.8亿美元,2026-2034年复合年增长率为6.70%

市场份额:

- 2025年亚太地区占比最高,达65.10%

- 按类型划分,预计 2025 年丙烯酸树脂市场份额将达到 2.5%

- 按应用划分,预计到 2025 年服装领域将产生 599 亿美元的收入

主要国家亮点:

- 日本:到2025年市场预计将达到73.7亿美元

- 中国:预测期内复合年增长率预计为 7.20%

- 欧洲:在建筑和汽车行业需求不断增长的支撑下,预计复合年增长率为 6.6%

合成纤维市场趋势

快速变化的时尚趋势和电子商务的扩张创造了新的利润丰厚的机会

快速变化的时尚潮流和电子商务的扩张对市场产生了重大影响。首先,随着消费者快速且经济实惠地寻求最新趋势,它们加速了对多功能和耐用产品的需求。其次,在线购物平台扩大了时尚品牌的全球影响力,增加了对能够承受长时间运输过程的产品的需求。第三,时尚潮流的变化促使制造商投资于创新和可持续的产品,以满足具有生态意识的消费者。此外,电子商务促进了直接面向消费者的销售模式,增加了对个性化和定制合成纤维产品的需求。这些因素推动了行业的研究和开发,旨在开发更高质量、更可持续的材料。 亚太地区合成纤维市场从2022年的616.1亿美元增长到2023年的573.9亿美元。

下载免费样品 了解更多关于本报告的信息。

合成纤维市场增长因素

对轻量化汽车零部件的需求不断增加,推动市场增长

汽车行业对该产品不断增长的需求推动了市场的扩张。合成纤维部件用于制造汽车内饰和内饰,以提供耐用性和美观性。由于这些纤维的强度和耐磨性,座椅套、地毯和车顶内衬等汽车部件通常由这些纤维制成。合成纤维基材料因其优异的机械性能和耐热性也用于生产汽车过滤器、皮带和软管。该产品在汽车零部件中的使用有助于减轻车辆重量、提高燃油效率并减少对环境的影响。高性能产品用于生产安全气囊和安全带等安全部件,增强车辆乘客的保护。合成纤维增强复合材料用于制造轻质且坚固的汽车车身面板和结构件。这些纤维在汽车零部件中的应用符合行业对可持续性、成本效益和材料技术创新的重视。

制约因素

原材料价格波动可能阻碍市场增长

原材料价格波动增加了生产成本并降低了利润率,从而限制了市场的增长。原材料价格的波动可能会导致产品制造商的规划和预算不确定。与天然纤维相比,这种波动性还会影响产品的竞争力。此外,产品生产商很难为客户维持稳定的价格,从而影响市场需求。此外,消费者可能会经历产品价格的波动,这可能会影响需求模式。原材料价格的大幅波动可能会导致供应商和消费者的价格不稳定和不确定性,从而可能阻碍合成纤维市场的增长。

合成纤维市场细分分析

按类型分析

由于聚酯纤维在服装行业的采用率不断上升,该细分市场占据主导地位

根据类型,市场分为聚酯、尼龙、聚丙烯、丙烯酸树脂等。

聚酯细分市场预计将占据最大的市场份额,到 2026 年将占据 83.10%。聚酯广泛应用于服装行业,以制造耐用且抗皱的服装。由于其吸湿排汗特性,它是运动服和户外服装的首选。聚酯纤维可与天然纤维结合生产透气且易于保养的织物。此外,聚酯还用于制造不同类型的服装,包括衬衫、连衣裙和外套。

- 预计到 2025 年,丙烯酸树脂领域将占据 2.5% 的份额。

尼龙细分市场将在预测期内出现显着增长。由于其耐用性、强度和柔韧性,尼龙在市场上被广泛用于生产服装、地毯和工业材料。尼龙在运动服、袜类和其他纺织品中的应用使其成为市场上的热门选择。此外,尼龙还用于生产绳索、安全带和轮胎帘线,在各个行业中发挥着重要作用。

此外,聚丙烯在市场上普遍用于生产绳索、地毯和土工布由于其高拉伸强度、耐化学性和耐用性。其应用范围从工业材料到家用纺织品,使其成为行业中用途广泛且使用广泛的材料。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于时尚趋势的变化,服装细分市场保持领先地位

根据应用,市场分为服装、家居、汽车、医疗保健等。

预计服装领域将在合成纤维市场中占据最大份额,到 2026 年将占据 60.64%。该领域在市场中的主导地位是由于时尚趋势的变化,导致服装生产中对该产品的需求增加。这一趋势促使该产品在服装中进行创新应用,例如功能性服装和运动休闲服装,以适应不断变化的时尚需求。此外,以服装为主的市场促进了可持续时尚产品的利用,推动了环保的进步 纺织品和服装。预计到 2025 年,该细分市场将占据 61% 的市场份额。

预计家居行业在未来几年将出现显着增长。这些纤维可用于生产沙发、椅子和其他家具的耐用且防污的室内装饰织物。合成纤维填充的枕头和靠垫由于其低过敏性和易于清洁的特性而在家居领域很受欢迎。合成纤维地毯和地毯因其弹性、耐污性和经济性而广泛应用于家居装饰中。预计该细分市场在预测期内(2024-2032年)复合年增长率将达到6.48%。

此外,这些产品因其耐用性和防污性能而广泛应用于汽车行业,用于制造座椅内饰、地毯和其他内饰部件。此外,合成纤维基复合材料还用于生产轻型汽车零部件,以提高燃油效率。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Synthetic Fiber Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区以2025年643.8亿美元的估值主导市场,预计2026年将达到681.8亿美元。该地区占据全球市场的主导份额,未来可能成为增长最快的地区。蓬勃发展的纺织和服装行业主要推动该地区的市场。此外,汽车和工业应用需求的不断增长进一步推动了市场增长。建筑和基础设施行业的增长也为土工布等产品中的合成纤维创造了机会。此外,产品生产工艺的技术进步也有助于市场的扩大。人们对可持续和环保纤维的认识不断增强,也影响着亚太地区的市场动态。日本合成纤维市场预计到2026年将达到77.9亿美元,中国合成纤维市场预计到2026年将达到382.6亿美元,印度合成纤维市场预计到2026年将达到154.6亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美市场2025年产值129.9亿美元,占全球市场格局的13.10%,预计2026年将达到137.2亿美元。产业用纺织品土工布和汽车用纺织品等产品带动了北美市场。该产品在运动和运动服生产中的使用也促进了市场的增长。这些纤维的耐用性和多功能性使其适合各种应用,包括户外装备和防护服。此外,该产品在家用纺织品行业的日益普及也推动了北美市场的增长。预计到2026年,美国合成纤维市场将达到96.8亿美元。

欧洲

2025年,欧洲对全球市场的贡献率为15.60%,估值为154.5亿美元,预计2026年将达到166.9亿美元。预计欧洲在预测期内将在全球市场中呈现显着增长。建筑业的扩张,尤其是东欧的建筑业的扩张,正在推动对玻璃的需求。不断发展的汽车工业广泛使用玻璃,也支持了欧洲对合成纤维的需求。最后,水处理技术的进步(用于调节 pH 值)进一步促进了该地区不断增长的需求。到2026年,英国合成纤维市场预计将达到41.2亿美元,而德国合成纤维市场预计到2026年将达到53.1亿美元。

世界其他地区

拉丁美洲是第四大市场,预计到 2025 年将达到 40.3 亿美元。拉丁美洲以及中东和非洲市场预计在评估期间将温和增长。土耳其等国家天然合成纤维产量的不断增加有助于中东和非洲市场的扩张。拉美国家的经济增长和消费者消费能力的增强进一步刺激了对产品的需求,从而促进了市场的增长。最后,促进清洁工艺和产品的环境法规导致了行业的创新和适应,支持了这些地区的可持续市场增长。预计到 2025 年,沙特阿拉伯的估值将达到 9.7 亿美元。

2025年,中东和非洲占据全球市场的2.10%,估值达到20.4亿美元,预计2026年将增长至22.1亿美元。

2025年拉美地区为全球市场贡献了约40.3亿美元,占比4.10%,预计2026年将达到43.7亿美元。

主要行业参与者

主要参与者采取有机和无机业务增长战略以保持市场主导地位

从竞争格局来看,市场既有老牌企业,也有新兴企业。三井化学、杜邦、东丽工业公司、Leigh Fibers, Inc. 和 Indo Rama Synthetics 是该市场的主要参与者。全球市场参与者投入巨资开发更好的技术来改进产品 输出。卓越的运营效率和新技术开发是市场领导者实现增长的战略。此外,主要参与者专注于收购和扩张活动,以增加其市场份额。

顶级合成纤维公司名单:

- 三井化学(日本)

- 杜邦公司(美国)

- 东丽工业株式会社(日本)

- 利纤维有限公司(我们。)

- Indo Rama Synthetics(印度)

- 东洋纺(日本)

- 中国石油(台湾)

- Indorama Ventures Public Company Limited(泰国)

- 孟买染色(印度)

- 信实工业有限公司(印度)

主要行业发展:

- 2023 年 8 月:帝人有限公司宣布正在开发新型可持续合成纤维。这些新纤维将由回收材料制成,比传统合成纤维对环境的影响更低。

- 2023 年 7 月:中国石油化工股份有限公司(中石化)宣布将扩大其在亚洲的合成纤维业务。该公司计划投资10亿美元在中国、印度和印度尼西亚建设新的合成纤维生产设施。

- 2023 年 6 月:Reliance Industries Limited (RIL)宣布将投资7.5亿美元扩大聚酯业务。此次投资将帮助公司将聚酯纤维产能提高50%。

- 2023 年 4 月:杜邦公司推出了 Kevlar EXO 芳纶纤维,这是芳纶技术的一项重大创新。这个新平台可满足在苛刻条件下需要高性能和保护的各种应用。

- 2023 年 4 月:东丽工业公司 (Toray Industries, Inc.) 推出了由回收 PET 瓶制成的 &+ 纤维品牌的品牌重塑。此举表明该公司致力于扩大其收集的原材料范围,通过其纺织业务为可持续发展的社会做出贡献。

报告范围

该研究报告提供了详细的市场分析,重点关注领先公司、类型和应用等关键方面。此外,它还提供有关数量和价值、市场分析、市场数据研究方法、市场趋势洞察、重要行业发展和竞争格局的定量数据。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(百万吨) |

|

增长率 |

2026-2034 年复合年增长率为 6.70% |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为988.9亿美元,预计到2034年将达到1768.8亿美元。

2025年,亚太市场价值为643.8亿美元。

复合年增长率为 6.70%,预计市场在预测期内将呈现快速增长。

从应用来看,到 2025 年,服装领域将主导市场。

对轻量化汽车零部件不断增长的需求将推动市场增长。

亚太地区拥有最高的市场份额。

汽车行业的需求不断增长,加上轻量化汽车零部件的使用不断增加,预计将推动市场上产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 260