远程心脏病学市场规模、份额和行业分析,按产品(产品和服务)、按应用(远程患者监护、远程会诊等)、按模式(存储转发(异步)、实时(同步)等)、按最终用户(医疗保健设施、家庭护理等)以及区域预测,2026-2034年

主要市场见解

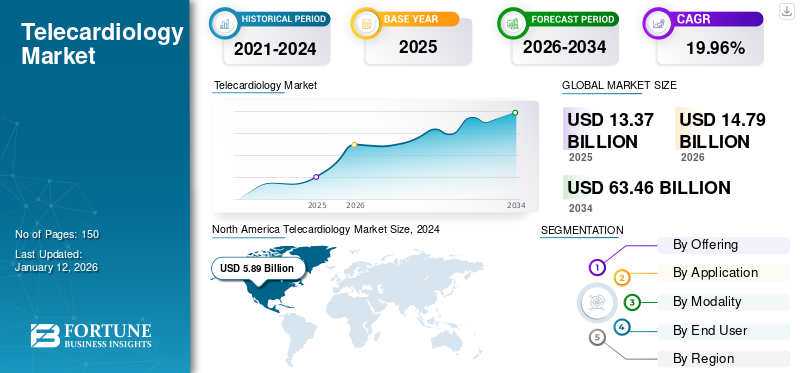

2025年,全球远程心脏病学市场规模为133.7亿美元。预计该市场将从2025年的147.9亿美元增长到2034年的634.6亿美元,预测期内复合年增长率为19.96%。北美在远程心脏病学市场占据主导地位,2025 年市场份额为 11.68%。

远程心脏病学市场侧重于使用电信和信息技术来远程监测、诊断和管理心血管疾病(CVD)。在心血管疾病日益流行、技术进步的推动下,该市场正在经历显着增长。医疗保健信息技术,以及对无障碍医疗服务的需求。心血管疾病是全球死亡的主要原因,导致对这些服务的需求更高。此外,全球人口老龄化的加剧导致心脏病等慢性疾病的发病率更高,并且更加依赖远程心脏病学进行远程护理。此外,云计算、人工智能 (AI) 和机器学习等医疗保健 IT 领域的进步正在通过提高诊断准确性、提高生活质量和实现及时干预来彻底改变这一领域。

- 例如,根据美国疾病控制和预防中心 (CDC) 2024 年 10 月发布的数据,美国每年估计有 805,000 人心脏病发作,其中 605,000 人是首次心脏病发作。

- 根据心脏研究所 (HRI) 2022 年发表的一篇文章,心脏病发作是澳大利亚住院的主要原因,平均每天有 19 人死亡。

- 据估计,有 430,000 名澳大利亚人在一生中的某个阶段曾患过心脏病,每年有 57,000 名澳大利亚人患有心脏病。

市场上的一些领先参与者包括 CompuMed, Inc.、Eagle Telemedicine 和 Access TeleCare, LLC。这些参与者专注于合作和伙伴关系以维持其市场地位。

下载免费样品 了解更多关于本报告的信息。

远程心脏病学市场要点

- 2025年市场规模:133.7亿美元

- 2026年市场规模:147.9亿美元

- 2034 年预测市场规模:634.6 亿美元

- 复合年增长率:2026-2034 年 19.96%

- 北美在远程心脏病学市场占据主导地位,2025 年市场份额为 11.68%。

- 到 2024 年,服务领域将占据全球市场的主导地位。

- 到2024年,远程咨询领域将占据最大的市场份额。

北美

2025年北美市场规模为62.8亿美元,占全球市场份额的11.68%,预计2026年将达到69.2亿美元。

欧洲

2025年欧洲价值为35.3亿美元,占全球收入的12.36%,预计2026年将达到38.9亿美元。

亚太地区

2025年,亚太地区占据全球市场的11.86%,估值达到23.8亿美元,预计2026年将增长至27.3亿美元。

我们。

在先进医疗技术的快速采用和创新远程心脏病学解决方案的早期推出的支持下,该国占据了北美市场的最大份额。

日本

在数字医疗技术的日益采用、人口老龄化以及对远程心脏监测和远程会诊服务的需求不断增长的支持下,预计该国市场将稳定增长。

阅读更多

市场动态

市场驱动因素

技术进步加上心脏病专家的短缺推动市场增长

向患者提供心脏病学服务的技术进步是推动市场增长的关键因素之一。这些进步包括更容易从远处收集数据的便携式诊断设备、电信基础设施的改进以及移动健康应用程序的进步。这些先进的设备提高了效率、提高了诊断准确性并缩短了周转时间,从而使医疗保健提供者和患者越来越多地采用这些产品和服务。促进远程会诊和实时监测的移动应用程序在管理心脏病方面变得非常流行。设备,包括智能手表具有心电图功能,可实现持续的健康监测,这正在改变远程心脏病学的格局。预计这些因素将共同推动市场增长。此外,心脏病专家的短缺是有助于增加这些产品和服务的使用的另一个因素。

- 根据健康事务报告,到 2025 年,对心脏病专家的需求将每年增长 18%。这也通过专家解读心电图和远程监测心脏病来解决心脏病专家的短缺问题。这可以实现及时诊断和有效管理,并有可能减少不必要的医院就诊。

市场限制

数字素养和社会文化障碍限制了市场扩张

患者,特别是老年人和农村地区的患者,数字素养有限且难以使用技术。这是限制远程心脏病学采用的突出因素之一。数字基础设施的可用性差和先进技术的成本被认为是影响世界各地患者所利用服务的一些最重要因素。

- 根据世界银行集团《2023 年数字进展和趋势报告》,到 2022 年,中等收入国家中只有四分之一的人能够接入互联网。

此外,有些人可能更喜欢亲自咨询,并且可能会犹豫是否使用远程医疗寻求医疗建议。此外,许多患者并不完全意识到这些服务的好处,这影响了采用率,特别是在农村和服务不足的地区。这也在一定程度上阻碍了远程心脏病学市场的增长。

市场机会

远程心脏病学在低收入和中等收入国家的扩张预计将为市场增长创造利润丰厚的机会

低收入和中等收入国家经常面临心脏病专家和专业设施短缺的问题,特别是在农村地区。因此,这些解决方案在这些国家的扩展预计将为运营商提供增长机会。这样做的目的是解决专家就诊的机会有限的问题,并改善资源有限地区的心血管护理。这种扩张是由成本效益和技术进步(例如便携式诊断设备)推动的。政策制定者还提倡将远程心脏病学纳入国家医疗保健系统,以促进公平获取。

- 例如,根据 BMJ 期刊 2025 年 1 月发表的一篇文章,米纳斯吉拉斯州远程医疗网络 (TNMG) 成立于 2005 年,为巴西 27 个州中的 1,320 个城市和 14 个州提供远程心脏病学支持。这是一个大规模的巴西公众远程医疗服务。

远程心脏病学市场趋势

人工智能 (AI) 的集成是远程心脏病学市场的突出趋势之一

随着数字健康技术的不断进步,远程心脏病学的未来预计将有利可图。机器学习与集成人工智能进一步增强了远程诊断,从而提高了检测心脏异常的准确性。这些技术有助于更快地诊断、及时干预以及远程持续的患者管理。这些解决方案中使用的基于人工智能的先进算法可有效分析超声心动图和心电图并检测心脏状况。人工智能通过分析心电图读数和其他心血管数据以进行准确诊断,从而增强了该领域的诊断能力。

- 例如,Tricog Health 是一家总部位于新加坡的公司,为远程心脏病学提供基于人工智能的综合解决方案。

市场挑战

技术和基础设施的限制阻碍了市场的增长

远程心脏病学需要可靠的互联网连接和访问必要的设备,例如智能手机、计算机和其他。这对于基础设施有限的农村或服务欠缺地区来说可能是一个重大障碍。这反过来又限制了整体市场的增长。此外,带宽不足的问题也会影响图像质量和实时数据传输能力,阻碍有效的诊断和治疗。市场上的其他一些挑战包括现有系统的集成、安装成本等。

其他挑战

市场上的其他一些挑战包括患者数据安全和隐私以及监管和合规障碍。敏感健康数据的存储和传输需要强大的安全措施来防止泄露和未经授权的访问。

下载免费样品 了解更多关于本报告的信息。

细分分析

通过提供

远程心脏病学服务的高使用率促进了服务领域的增长

在提供方面,市场细分为产品和服务。

到 2024 年,服务细分市场将占据全球市场的主导地位。导致该细分市场占据主导地位的因素包括大量医疗保健提供者采用这些服务以及患者群体(尤其是偏远地区)使用量的增加。远程心脏病学可以为在乡村医院工作的心脏病专家提供实时咨询,使他们能够获得大型机构专家的专业知识。

另一方面,包括监控设备在内的产品领域预计将在研究期间出现大幅增长。增加新产品批准是推动市场增长的主要因素之一。

- 例如,2021年6月,从事远程患者监护解决方案和远程医疗的公司eDevice SA从波士顿科学公司收购了TwoCan PulseTM远程心脏病学监护系统的商业化权利。

按申请

远程咨询数量的增加增强了细分市场的主导地位

根据应用,市场分为远程患者监护、远程会诊等。

到 2024 年,远程会诊细分市场将占据最大市场份额。远程心脏病学为全科医生提供了一个向心脏病专家咨询患者病例的平台。此外,远程会诊利用先进技术来审查并远程提供心脏病的诊断和治疗。它进一步有助于增加偏远地区居民获得专业知识的机会。

预计远程患者监测领域在研究期间将以相当大的复合年增长率增长。它可用于监测植入心脏装置的患者(起搏器、除颤器)或慢性心力衰竭。增加对慢性心脏病患者的远程监测解决方案的使用可以改善管理和及时干预。因此,增加从医院外部监测患者的使用支持了细分市场的增长。

按方式

医疗机构越来越多地采用存储转发(异步)服务,推动了该细分市场的增长

从形态来看,市场分为存储转发(异步)、实时(同步)等。

存储转发(异步)细分市场在 2024 年占据最高市场份额。这可以归因于使用异步服务交付模式的心脏相关问题的远程咨询数量不断增加。在这里,患者的医疗记录存储在设备上,随后用于进一步的疾病管理。它还包括第二意见、远程慢性病管理、与其他医疗保健提供者的合作等。

另一方面,实时(同步)领域预计在不久的将来将出现显着增长。促进该细分市场增长的关键因素包括因心脏问题而急诊就诊的发生率增加,以及事故和创伤病例的增加。

按最终用户

医疗机构越来越多地采用数字技术来促进市场增长

根据最终用户,市场分为医疗保健设施、家庭护理等。

医疗机构细分市场将在 2024 年占据最大的远程心脏病学市场份额。越来越多的医院引入远程心脏病学服务,再加上这些服务为填补医疗保健提供者和患者之间的差距所提供的优势,主要推动了细分市场的增长。

- 例如,2024 年 12 月,Vandalia Health 的韦伯斯特纪念医院与 Vandalia Health 的 Mon Health 心脏和血管中心合作推出了一项新的远程心脏病学服务。此举旨在改善农村地区的心脏护理。

另一方面,由于越来越多地使用该技术进行远程患者监测和咨询,家庭护理领域预计在未来几年将以可持续的速度增长。

远程心脏病学市场区域展望

按地理位置划分,市场分为欧洲、北美、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Telecardiology Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场的市场份额为 62.8 亿美元,占全球市场份额的 11.68%,预计到 2026 年将达到 69.2 亿美元。该地区的主导地位可归因于先进的医疗基础设施以及与其他地区相比较早采用数字心脏病学解决方案。

我们。

2024 年,美国占据了北美市场的主要份额。该国被认为对技术进步具有高度适应能力。这是推动市场增长的关键因素之一。此外,该国一直是大多数大公司推出新产品和服务的第一个市场。

欧洲

2025 年欧洲市场价值为 35.3 亿美元,占全球收入的 12.36%,预计 2026 年将达到 38.9 亿美元。欧洲是远程心脏病学的第二大市场。预计该地区在未来几年将出现显着增长。这些产品和服务的采用在该地区不断增长。这可以归因于该地区的医疗保健提供者越来越多地采用远程医疗服务。

- 例如,2021 年 9 月,从事人工智能 (AI) 心脏病诊断业务的 Cardiology 与法国三个医疗中心的心脏病专家合作。此举旨在加强该国的服务提供。

亚太地区

2025年,亚太地区占据全球市场的11.86%,估值达到23.8亿美元,预计到2026年将增长至27.3亿美元。预计亚太地区在预测期内将以最快的复合年增长率增长。心血管疾病患病率的上升和政府采取的越来越多的举措预计将在预测期内推动市场增长。此外,庞大的患者群体以及对有效紧急解决方案不断增长的需求(尤其是在农村地区)是推动该地区市场增长的一些关键因素。

- 例如,2022 年 3 月,作为阿斯利康企业社会责任 (CSR) 计划的一部分,启动了 Gauri 健康心脏项目的远程心脏病学部门,并由 Umeed 基金会与 GauriKaul 心脏中心和 Mata Saraswati Pustakalya 合作实施。

拉丁美洲、中东和非洲

2025年,拉丁美洲地区占据全球市场的12.31%,创造收入7.5亿美元,预计2026年将达到8.1亿美元。

中东和非洲

2025年中东和非洲地区为全球市场贡献了约4.2亿美元,占比12.19%,预计2026年将达到4.5亿美元。

竞争格局

主要行业参与者

主要公司对协作和伙伴关系的高度重视导致其市场主导地位

随着越来越多的公司在该领域运营,预计全球市场空间在不久的将来将出现显着增长。一些著名的参与者包括 Access TeleCare, LLC 和 CompuMed, Inc. 等。这些公司专注于各种战略举措,例如合作、区域扩张和收购,以加强其市场地位。

- 例如,2024 年 3 月,Access Telecare 与 UT 西南医学中心合作启动了两个项目,旨在改善农村社区心力衰竭患者的护理。

全球市场上的其他知名参与者包括 Tricog Health、CompuMed Inc.、AmplifyMD 和 Eagle Telemedicine。除了这些参与者之外,市场还包括各种提供远程心脏病学服务和产品的小型和新兴参与者。

关键清单 远程心脏病学公司简介

- Access TeleCare 有限责任公司(我们。)

- Tricog 健康(新加坡)

- 计算机医学公司(我们。)

- 放大MD(我们。)

- 鹰远程医疗(我们。)

- 国家诊断成像(美国)

- Koninklijke Philips N.V.(美国)

贸易保护主义

贸易保护主义可能会通过引入关税和贸易壁垒来影响远程心脏病学市场,这些关税和贸易壁垒可能会增加医疗成本并限制获得基本技术的机会。各国的监管差异给市场进入和国际扩张带来了挑战,特别是对于需要满足不同地区不同标准的远程心脏病学公司而言。

主要行业发展

- 2025 年 3 月:ECU Health 在 Chowan 地区开设了一家新的远程心脏病诊所,以扩大偏远地区的服务范围。

- 2024 年 12 月:DocGo Inc. 与 SHL Telemedicine 合作,将 SmartHeart 便携式 12 导联心电图设备集成到 DoCGo 的移动医疗单元中。

- 2022 年 4 月:百多力 (BIOTRONIK) 为心脏装置患者推出了新的移动应用程序更新。它旨在促进与临床工作人员和病人的交流。

- 2021 年 6 月:Twin County Regional Healthcare 与多专业远程医疗医师团体 Access Physicians 合作,向其医院引入了远程心脏病学服务。

- 2020 年 12 月:瑞典公司 Coala Life 在美国推出了一项新的远程心脏病学服务 Coala Connect Rx。该服务是与美国心脏病专家合作提供的,并且包含在该国的许多医疗保健计划中。

报告范围

全球市场分析提供了报告中包含的所有细分市场的市场规模和预测。市场预测包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关区域分析、关键行业发展、新产品和服务发布的信息,以及关键国家合作伙伴关系、并购的详细信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 19.96% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过提供

|

|

按申请

|

|

|

按方式

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 147.9 亿美元,预计到 2034 年将达到 634.6 亿美元。

2025年,市场价值为62.8亿美元。

预计该市场在预测期内的复合年增长率为 19.96%。

服务部门通过提供服务引领市场。

推动市场的关键因素包括焦点转向数字心脏病学解决方案的使用以及心血管疾病患病率的增加。

CompuMed, Inc.、Eagle Telemedicine 和 Access TeleCare, LLC 是市场上的一些主要参与者。

2025 年,北美将主导市场。

数字解决方案的进步和对远程心脏病学服务日益增长的需求是预计有利于服务采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。