豆腐市场规模、份额和行业分析,按类型(新鲜和加工)、按口味(调味和非调味)、按性质(有机和传统)、按分销渠道(超市/大卖场、便利店、专卖店、在线零售店等)、按产品类型(丝豆腐、硬豆腐、超级硬豆腐等)以及区域预测, 2026-2034

豆腐市场概况

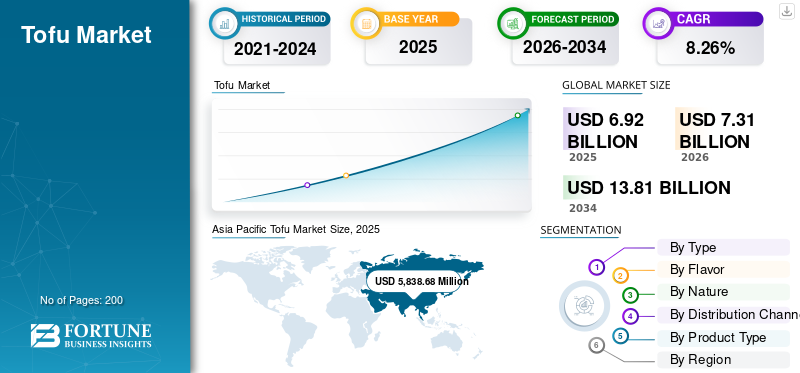

2025年,全球豆腐市场规模为69.2917亿美元。预计该市场将从2026年的73.179亿美元增长到2034年的138.1081亿美元,预测期内复合年增长率为8.26%。亚太地区主导豆腐市场,2025年市场份额为84.26%。

豆腐是一种以大豆为基础的蛋白质产品,由于其对健康有益,例如高蛋白质含量、向植物性饮食的转变、价格实惠以及跨菜系的多功能性,已成为植物性营养的基石。消费者越来越多地转向素食、纯素食和弹性素食饮食,极大地促进了其主流采用。此外,豆腐广泛应用于零售业、餐饮服务、在线平台和工业应用,包括即食食品、人造肉和功能性食品。

健康意识的提高、乳糖不耐症患病率的增加以及与动物蛋白生产相关的可持续性问题推动了市场扩张。此外,风味豆腐、质地增强和增值豆腐产品的创新正在增强西方市场消费者的接受度。

全球需求由House Foods Group Inc.、Pulmuone Co., Ltd.、Morinaga Nutritional Foods Inc.、Vitasoy International Holdings Ltd.和Hain Celestial Group Inc.等主要公司主导,竞争集中在产品多样化、品牌化以及向新兴植物性类别的扩张。

下载免费样品 了解更多关于本报告的信息。

豆腐市场趋势

向附加值、即食和功能性豆腐转变是一个关键的行业趋势

市场正在经历从传统大宗消费向增值、便利型消费的结构性转变。制造商越来越多地推出腌制、熏制、预调味、高蛋白和强化豆腐品种,以满足不断变化的消费者喜好,特别是在西方市场,口味和准备简便性是采用的关键障碍。富含钙的功能性豆腐产品,益生菌,维生素也越来越受欢迎,使该产品超越传统的蛋白质来源,进入更广泛的功能性食品类别。

质地工程的创新,如“肉状”硬豆腐和高密度豆腐,进一步缩小了植物性蛋白质产品和传统蛋白质产品之间的差距。

例如,2026 年 3 月,Pulmuone 在阿纳海姆举行的 2026 年西部天然产品博览会上展示了韩国食品主食和植物性产品,重点关注豆腐和泡菜。该公司还重点介绍了豆浆面、植物肉、饺子和炒饭等创新产品。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

越来越多地采用植物性饮食和富含蛋白质的替代品来支持市场增长

随着消费者越来越多地寻求可持续且富含蛋白质的动物性产品替代品,植物性饮食的日益普及正在对全球市场产生重大影响。豆腐因其营养成分而受到广泛认可,其中包括必需的营养成分氨基酸、低脂肪含量和不含胆固醇的特性。

制造商正在扩大其风味豆腐、即食豆腐和强化豆腐产品的产品组合,以满足不断变化的消费者喜好。此外,该产品越来越多地融入西方美食中,包括汉堡、零食和即食食品,从而将其消费基础扩展到传统的亚洲市场之外。

- 根据Good Food Institute的数据,2024年,59%的美国家庭购买植物性食品,保持稳定的高渗透率,重复购买率为79%。

市场限制

严格的标签要求限制市场扩张

在多个监管框架中,大豆被认为是主要的食品过敏原之一,包括美国食品药品监督管理局 (FDA) 和欧洲食品安全局 (EFSA) 制定的监管框架。这种分类制定了严格的标签要求并限制了敏感人群的消费。此外,与大豆相关的误解,特别是关于植物雌激素和荷尔蒙效应的误解,导致某些市场的消费者行为谨慎。

尽管科学证据在很大程度上支持适量食用大豆的安全性,但错误信息和缺乏消费者教育继续阻碍豆腐市场的增长。

- 美国食品和药物管理局 (FDA) 等监管机构将大豆列为前 8 种过敏原,要求在包装食品上强制贴上标签。

市场机会

技术进步释放多种增长机会

豆腐加工、保存和包装方面的技术进步通过开发耐储存、冷冻和可出口的豆腐产品,正在创造巨大的市场增长机会,从而将市场范围扩大到传统消费地区之外。从历史上看,由于豆腐易腐烂且对食品的依赖,豆腐消费在地理上集中在亚洲。冷链物流。然而,无菌包装、超高温 (UHT) 加工、真空密封和冷冻技术的创新正在将豆腐转变为全球可贸易的商品。

- 世界银行估计,冷链基础设施的缺口仍然影响着发展中地区 40% 以上的食品分配,这凸显了耐贮存豆腐等环境稳定食品解决方案的重要性。

细分分析

按类型

生鲜市场仍深陷市场主导地位 传统饮食图案

根据类型,市场分为新鲜市场和加工市场。

新鲜豆腐市场在全球豆腐市场份额中占据主导地位,到 2025 年将达到 56.1746 亿美元,因为它仍然深深植根于传统饮食模式,特别是在整个亚太地区。鲜豆腐在中国、日本、韩国和东南亚等国家被广泛消费,被认为是主要的蛋白质来源,并被纳入各种日常菜肴中,包括汤、炒菜和火锅。

在北美和欧洲对风味、即食和耐储存豆腐产品需求不断增长的支持下,加工细分市场预计从 2026 年到 2034 年将以 9.88% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按口味

由于其在传统亚洲美食中的广泛消费,无味细分市场主导了市场

根据口味,市场分为调味型和非调味型。

无味细分市场在全球市场占据主导地位,在以豆腐为主要成分的传统亚洲美食中广泛消费的推动下,到 2025 年将达到 54.6885 亿美元。其中性的味道使其可以融入多种菜肴中,包括汤、炒菜、咖喱和火锅,使其在家庭和餐饮服务应用中具有高度的通用性。此外,无味豆腐受到寻求最低限度加工和清洁标签食品选择的消费者的青睐,进一步巩固了其主导地位。

在消费者对即煮食品和增值食品需求不断增长的支持下,调味品市场在预测期内预计将以 8.70% 的复合年增长率增长。

自然

传统细分市场因其价格实惠和大规模工业生产而主导市场

根据性质,市场分为常规市场和有机市场。

传统细分市场占据市场主导地位,到 2025 年将达到 597157 万美元,这主要是由于其价格实惠、广泛供应和大规模工业生产。传统豆腐采用标准大豆种植方法生产,可提高成本效率,并使其能够覆盖更广泛的消费者群体,特别是在亚洲和新兴经济体的价格敏感市场。它在传统零售和餐饮服务渠道的强大影响力进一步巩固了其主导地位。

由于消费者对有机、非转基因和可持续生产食品的偏好不断增加,预计有机细分市场在预测期内将以 10.37% 的复合年增长率增长。

按分销渠道

由于强大的零售渗透率,超市/大卖场细分市场引领市场

根据分销渠道,市场分为超市/大卖场、便利店、专卖店、网上零售店等。

在强大的零售基础设施、广泛的产品种类和高消费者客流量的支持下,超市/大卖场细分市场占据主导地位,到 2025 年将达到 30.2528 亿美元。这些商店提供各种豆腐产品,包括新鲜的、风味的、有机的和包装的豆腐产品,使消费者能够方便地比较和选择产品。此外,冷藏设施的可用性支持新鲜豆腐的储存和展示,进一步加强了这一领域。

在数字化采用率不断提高、送货上门的便利性以及直接面向消费者的渠道扩张的推动下,在线零售商店领域预计在研究期间将以 11.83% 的复合年增长率增长。

按产品类型

硬豆腐因其均衡的质地而主导市场 跨烹饪应用

根据产品类型,市场分为丝豆腐、硬豆腐、超硬豆腐等。

由于其均衡的质地和在广泛烹饪应用中的多功能性,硬豆腐细分市场占据主导地位,到 2025 年将达到 27.1489 亿美元。它在烧烤、煎炸和烘焙过程中保持形状的能力使其适用于传统菜肴和现代植物性食谱。此外,老豆腐被广泛用作肉类替代品,特别是在西方市场,进一步支撑了其主导地位。

在植物蛋白需求不断增长的推动下,超级硬豆腐细分市场预计将以 10.82% 的复合年增长率增长(2026-2034 年)。

豆腐市场区域展望

从区域来看,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

北美

[新WlWwRPPd]

2025年北美市场价值为2.1059亿美元,预计到2034年将达到5.842亿美元,复合年增长率为12.23%。纯素饮食的普及、健康意识的提高以及植物性产品供应的强劲扩张推动了增长。

美国豆腐市场

在植物性食品消费增长和豆腐即食食品供应增加的支撑下,美国在北美市场占据主导地位,到 2025 年价值约为 1.7954 亿美元。该市场受益于强大的零售分销以及调味和加工豆腐产品的创新。

欧洲

2025年欧洲价值为5.3573亿美元,预计到2034年将达到12.2364亿美元,复合年增长率为9.90%。该地区的驱动因素包括纯素食和素食人口的增加、可持续发展问题以及对食品的需求不断增加替代蛋白质来源。

德国豆腐市场

2025 年,德国的价值约为 9477 万美元。这一增长得益于对有机和植物性食品的强劲需求,以及发达的零售网络的支持。

英国豆腐市场

受肉类替代品和即食豆腐产品消费增加的推动,2025 年英国市场价值约为 8872 万美元。

亚太地区

亚太地区在全球市场中占据主导地位,2025年价值为58.3868亿美元,预计到2034年将达到109.9479亿美元,复合年增长率为7.58%。该地区受益于传统的消费模式、大豆的高供应量和成熟的豆腐生产基础设施。

中国豆腐市场

在大规模生产、高国内消费以及产品与日常饮食的紧密结合的支持下,中国在该地区市场中占据主导地位,到2025年价值约为23.0686亿美元。

日本豆腐市场

2025年日本市场价值为11.1281亿美元,仍然是一个成熟的市场,人均豆腐消费量较高,对优质和特色豆腐产品的需求强劲。

南美、中东和非洲

2025年南美洲的价值为2.2669亿美元,预计到2034年将达到5.9525亿美元,复合年增长率为11.57%。健康意识的提高和植物性食品的广泛采用推动了增长。

2025年中东和非洲市场价值为1.1748亿美元,预计到2034年将达到4.1294亿美元,复合年增长率为15.04%,为全球最快。城市化进程的加快、健康意识的提高和零售基础设施的扩大推动了增长。

巴西豆腐市场

巴西在南美市场占据主导地位,得益于纯素食人口的增长和大豆产品供应的增加,到 2025 年,巴西的市场价值约为 1.3878 亿美元。

竞争格局

主要行业参与者

主要参与者专注于投资以满足 不断变化的消费者偏好

全球豆腐市场适度分散,主要参与者专注于扩大产品组合、加强分销网络和开发增值豆腐产品。公司正在投资调味豆腐、即食豆腐和强化豆腐,以满足不断变化的消费者喜好。

豆腐市场的主要参与者

|

秩 |

公司名称 |

|

1 |

海恩天成集团有限公司 |

|

2 |

维他奶国际集团有限公司 |

|

3 |

森永营养食品公司 |

|

4 |

普美隆有限公司 |

|

5 |

好斯食品集团公司 |

主要豆腐公司名单分析

- 好斯食品集团公司(日本)

- 普美隆有限公司(韩国)

- 森永营养食品公司(日本)

- 维他奶国际集团有限公司。 (香港)

- 海恩天体集团有限公司(美国)

- 伊甸食品公司(我们。)

- 日出大豆食品(加拿大)

- 龟甲万株式会社(日本)

- 活力食品列兵。有限公司(印度)

- 艾米厨房公司(美国)

主要行业发展

- 2026 年 3 月:LuxSoy 最近推出了卢森堡首款完全有机豆腐,完全在该国生产。这种手工产品强调通过当地采购和短途运输路线实现可持续性。它由农民 Luc Emering 在 Sprinkange 的“An Dudel”农场种植的有机大豆制成,然后由位于纪梵希的 LuxSoy 加工。

- 2025 年 9 月:Clearspring 推出了单份 200 克包装的屡获殊荣的有机日本丝豆腐。这款丝豆腐与 Clearspring 原始 300 克版本的质量相匹配,采用四国山水和三种成分在日本制成:有机大豆、水和尼加里。

- 2025 年 7 月:美国植物性豆腐和食品品牌 Hodo 推出了新的轻炸豆腐系列,具有三种全球风味:辣椒酥、金姜黄和辣椒酱。该产品定位为即食、富含蛋白质的选择,满足了人们对大胆的亚洲风味和“GLP-1 友好”营养丰富食品日益增长的需求。

- 2025 年 6 月:Vivera 是领先的植物性品牌之一,推出了预冻硬豆腐,以简化准备工作,并利用 TikTok 流行的冷冻豆腐趋势,以改善质地和腌料吸收。预冷冻过程产生类似于羊奶酪的更坚硬、更海绵的质地,使腌料在短短五分钟内渗透,适合炒、烧烤或空气炸等快速烹饪方法。

- 2024 年 12 月:作为其最新产品系列的一部分,Tofoo Co 推出了四款以豆腐为基础的新产品,旨在扩大其“附加值”范围,并吸引新消费者在 2025 年新年和素食一月左右尝试豆腐。该系列包括大豆、生姜和大蒜炒块、意大利式素食球、甜辣椒块和豆腐勺,旨在让豆腐更容易获得。

报告范围

全球豆腐市场行业报告深入分析了市场,并重点介绍了市场趋势、市场动态、供应链、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为8.26% |

| 单元 | 价值(百万美元) |

|

分割 |

按类型

|

|

按口味

|

|

|

本质上

|

|

|

按分销渠道

|

|

|

按产品类型

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 69.2917 亿美元,预计到 2034 年将达到 138.1081 亿美元。

全球市场将在预测期内稳定增长,复合年增长率为 8.26%。

从本质上讲,传统细分市场主导着市场。

2025 年,亚太地区占据最大的市场份额。

越来越多地采用植物性饮食和富含蛋白质的替代品是推动市场的关键因素。

House Foods Group Inc.、Pulmuone Co., Ltd.、Morinaga Nutritional Foods Inc.、Vitasoy International Holdings Ltd.和Hain Celestial Group Inc.是市场的领先参与者。

转向增值、即食和功能性豆腐是一个关键的行业趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。