巧克力糖果市场规模、份额和行业分析、按产品类型(牛奶巧克力、黑巧克力、白巧克力和其他特色类型)、按产品形式(棒和片剂、计数/单份棒、盒装什锦/果仁糖、季节性/礼品巧克力、涂抹酱和涂层零食)、按成分类型(传统/常规、有机/天然、素食/植物性、无糖/低糖和功能性/强化),按价格等级(大众市场、高端和豪华/手工)、分销渠道和区域预测,2026-2034 年

主要市场见解

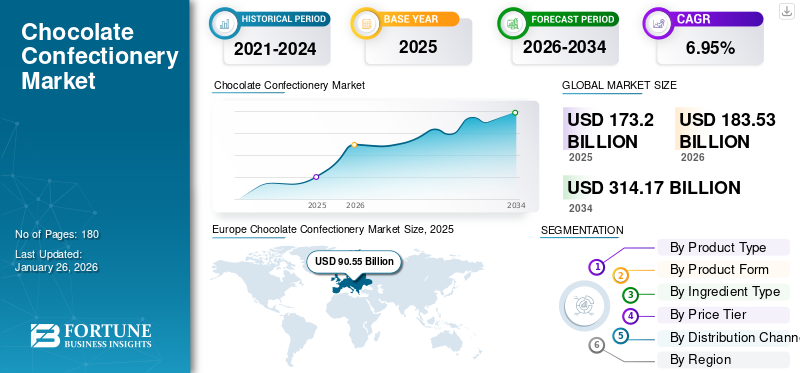

2025年,全球巧克力糖果市场规模为1732亿美元,预计将从2026年的1835.3亿美元增长到2034年的3141.7亿美元,预测期内复合年增长率为6.95%。欧洲在巧克力糖果市场占据主导地位,2025年市场份额为52.28%。

巧克力糖果是以可可或可可衍生物为主要成分以及糖、牛奶、脂肪、调味剂等的食品。这些成分组合在一起形成棒、果仁糖、松露、涂层食品或夹心糖果,供日常和季节性消费。该市场主要是由对新颖和创新糖果产品不断变化的偏好推动的。

Barry Callebaut、Nestle S.A. 和 Ferrero SpA 等公司是该市场的主要参与者。公司正在市场上推出具有创新口味的新产品线。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

加强巧克力与节日和特殊场合的联系以推动增长

在世界许多国家,巧克力的消费主要与季节性节日有关,从而刺激了全球市场的需求。巧克力已成为宗教活动、圣诞节、复活节等特殊场合的流行甜点。消费者每年都在寻求更多创新的巧克力品种。过去几年,澳大利亚、加拿大、俄罗斯等全球成熟市场的季节性发布呈现显着增长。领先的制造商正大力投资于研发中心、分销网络和有吸引力的包装,以充分利用不断增长的需求。千禧一代对优质巧克力的需求不断增长,进一步推动了巧克力糖果市场的增长。

市场限制

人们对巧克力糖果相关健康风险的认识不断提高,阻碍了市场增长

与生活方式相关的健康状况日益普遍,例如与过量糖摄入相关的肥胖和糖尿病,对巧克力行业产生了重大影响。根据国际糖尿病联合会 (IDF) 的数据,全球约有 5.89 亿 20-79 岁的成年人患有糖尿病。糖尿病患者抵制巧克力的消费,以避免和减少日常饮食中糖的摄入。因此,患有糖尿病和心血管疾病等健康问题的人数不断增加预计将抑制预测期内的整体市场增长。

市场机会

对手工产品不断增长的需求创造了扩大产品销售的机会

亚太地区、南美洲、中东和非洲等新兴市场由于城市化进程的不断加快以及西式放纵消费模式的采用而出现显着增长。高端化是另一个关键机会领域,消费者正在从大众市场产品转向优质和手工巧克力,消费者有兴趣了解产品中使用的原产地特定可可、清洁标签产品以及可可的道德采购。因此,Lindt、Godiva 和 Tony’s Chocolonely 等公司都将自己定位于放纵、工艺和可持续发展。

巧克力糖果市场趋势

巧克力零售数字化是影响市场的关键趋势

巧克力糖果市场增长的关键发展包括数字零售渠道的扩张以及道德采购产品线的引入。巧克力零售的数字化也正在重塑世界各地消费者的参与度。随着数字化的发展,制造商正在使用直接面向消费者 (D2C) 渠道、订阅盒和个性化礼品选项来销售其产品,创造新产品来销售给消费者。例如,英国的 Hotel Chocolate 和日本的 Godiva 已成功建立了电子商务生态系统,提供可定制的盒子、限量版和虚拟礼物解决方案,在节日和情人节活动期间特别受欢迎。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

牛奶细分市场因其均衡的风味和甜味而占据主要市场份额,深受消费者欢迎

市场按产品类型分为牛奶巧克力、黑巧克力、白巧克力和其他特色类型。

到2026年,牛奶巧克力细分市场将占据最大的市场份额,达到51.19%。其甜美的奶油风味,使其吸引各个年龄段和地区的广泛消费者。与黑巧克力的浓郁苦味相比,其顺滑的口感和温和的可可味道更受消费者青睐。

黑巧克力领域预计在预测期内复合年增长率为 6.56%。黑巧克力不仅具有健康、感官和质感的优点,还对消费者具有极高的吸引力。黑巧克力富含抗氧化剂,可以平衡血压水平,并具有许多其他优点,吸引消费者在市场上购买。

按产品形态

由于高效包装,棒材和片剂占据了主要市场份额

市场按产品形式细分为巧克力棒和片剂、计数线/单份巧克力棒、盒装什锦巧克力/果仁糖、季节性/礼品巧克力以及涂抹酱和涂层零食。

预计到 2026 年,棒状和片状细分市场将占据最大的市场份额,达到 44.38%。高效生产巧克力,包装,而分销经济学帮助制造商轻松地在市场上销售其产品。它可以轻松实现不同尺寸的标准化和批量生产,帮助品牌迎合不同价位的消费者,促进不同场合的消费。

Countlines/单份酒吧形式是另一个主要细分市场,预计在预测期内增长 6.74%。这些产品被定位为个性化美食,因为它们迎合了广泛的受众,为消费者提供口味、饱腹感和便利性的平衡。

按成分类型

由于价格实惠且产品可用性高,传统/常规账户占据主要市场份额

市场按成分类型分为传统/常规、有机/天然、素食/植物性、无糖/低糖和功能性/强化。

预计到 2026 年,传统/常规细分市场将占据最大市场份额,达到 73.90%。传统巧克力以大规模生产水平生产,并拥有强大的全球零售覆盖范围。这使得发达市场和新兴市场的消费者都可以负担得起并轻松获得它。

有机/天然细分市场是另一个主要细分市场,预计在预测期内增长 7.24%。这些产品具有较高的可可含量、较低的糖含量和清洁标签,吸引了那些寻求高品质产品而无负罪感的消费者。

按价格范围

强烈的可见性和冲动购买有助于提高大众市场巧克力的份额

市场按价格范围分为大众市场、高端市场和奢侈品/手工市场。

到 2026 年,大众市场产品将占据最高的市场份额,达到 66.84%。大众市场巧克力在世界各地都很容易买到,确保了强大的知名度和冲动购买。这些产品价格实惠、易于使用且熟悉,使其成为市场上最受欢迎的细分市场。消费者每天都可以享用这样的产品。

奢侈品/手工品是增长最快的细分市场,预测期内复合年增长率为 6.84%。消费者有兴趣了解此类巧克力的生产方法中的成分来自何处。小批量巧克力制造商通常强调从农场到酒吧或从豆子到酒吧的采购,使用有机或公平贸易可可,并促使制造商与农民保持直接关系。

按分销渠道

了解我们的报告如何帮助优化您的业务, 与分析师交流

便利性、可视性和多样性有助于超市/大卖场的高份额

该市场按分销渠道分为超市和大卖场、便利店、专卖店/巧克力店、在线/电子商务等。

到 2024 年,超市/大卖场占据了最高的市场份额。这些商店的巧克力会被冲动购买,因为它们战略性地放置在超市的收银台和促销通道附近。此外,零售商经常推出折扣、组合优惠和节日促销活动,鼓励大量购买、送礼和家庭消费此类产品。

在线/电子商务是增长最快的领域,预测期内复合年增长率为 6.96%。线上渠道帮助消费者随时随地订购巧克力,购买他们在附近实体店可能找不到的产品。电商平台Amazon、Walmart.com、BigBasket 等品牌网站以及 Lindt、Hotel Chocolat 和 Hershey’s 等品牌拥有的 D2C 网站提供种类丰富的巧克力,价格具有竞争力,并提供送货上门服务。

巧克力糖果市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

欧洲

Europe Chocolate Confectionery Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年欧洲市场规模为905.5亿美元,占全球市场份额的52.28%,预计2026年将达到961.1亿美元。在欧洲,瑞士、比利时、德国、奥地利和英国等国家是最大的巧克力产品生产国和消费国。这些国家的人均巧克力消费量高于其他地区国家。根据CBI外交部(欧盟)的数据,全球人均巧克力消费量为每年0.9公斤,而欧洲国家的人均消费量更高(瑞士为每年10.5公斤,德国为每年人均9.2公斤)。预测期内,欧洲地区预计增长率为 6.74%。在这些因素的支持下,预计2026年德国等国家的估值将达到241.5亿美元,英国将达到173亿美元,法国将在2025年达到156.1亿美元

亚太地区

2025年,亚太地区市场规模为379亿美元,占全球市场的21.89%,预计到2026年将增长至404.3亿美元。近年来,中国和印度等新兴经济体对巧克力糖果的需求呈现上升趋势,这归因于消费者对纵情糖果产品(尤其是巧克力产品)的支出不断增加。在该地区,中国、印度和日本预计到 2026 年将分别达到 83.2 亿美元、56.1 亿美元和 95.8 亿美元。

北美

2025年,北美市场规模为274.6亿美元,占全球行业的15.85%,预计2026年将达到289.2亿美元。该地区市场主要受到有机和清洁标签巧克力糖果增长趋势的推动。消费者正在寻求既健康又令人享受的产品。由于人们对可可的健康益处的了解不断增加,黑巧克力在该地区越来越受欢迎。 2026年,美国市场预计将达到282.5亿美元。美国是最大、最成熟的巧克力市场之一,因为其产品多样化,不断变化的生活方式支持所有年龄段的巧克力消费。

南美洲

在预测期内,南美该市场将出现高速增长。 2025年南美市场规模将达到创纪录的94.2亿美元。随着购买力的提高,消费者正在从传统糖果转向品牌巧克力产品,从而导致市场增长。

拉美

2025年拉丁美洲市场价值94.2亿美元,占全球收入的5.44%,预计2026年将达到98.2亿美元。

中东和非洲

2025年,中东和非洲占全球市场的4.54%,估值为78.7亿美元,预计2026年将达到82.5亿美元。在中东和非洲,土耳其巧克力糖果市场预测在预测期内将以5.92%的复合年增长率增长。饮食习惯的西化、强大的国内制造业和不断扩大的零售基础设施是支持该地区市场增长的一些关键因素。

竞争格局

主要行业参与者

公司正在努力投资产品创新和扩张,以加强市场占有率

市场呈现出高度整合的结构。由于庞大的客户群、强大的品牌忠诚度和强大的分销网络,五家主要参与者占据了整个市场的大部分市场份额。雀巢公司(Nestle S.A.)和贝里嘉利宝公司(Berry Callebaut AG)等主要参与者正专注于战略合并、收购和合作伙伴关系,以进一步巩固市场。行业参与者正在通过积极加强从原材料采购到巧克力生产的供应链来巩固自己的地位。这将使市场参与者实现行业的可持续增长。 Mondelez(吉百利植物棒)和 Lindt(Vegan Smooth)等领先品牌正在扩大其植物性产品线,针对注重健康和弹性饮食的消费者。

主要巧克力糖果公司名单简介

- 百乐嘉利宝(瑞士)

- 雀巢公司(瑞士)

- Chocoladefabriken Lindt & Sprungli AG(瑞士)

- 费列罗公司(意大利)

- HARIBO GmbH & Co. KG(德国)

- 亿滋国际(美国)

- 明治控股株式会社(日本)

- 好时公司(我们。)

- 江崎格力高有限公司(日本)

- 玛氏公司(美国)

主要行业发展

- 2025 年 10 月:ITC Sunfeast在印度市场推出了一款名为Choco Meltz的熔融巧克力产品。该产品是一种涂抹酱,消费者可以直接淋在他们的食品上。

- 2025 年 9 月:Lir 巧克力推出旋风巧克力牛奶巧克力市场上的这种馅料是柔软的棉花糖中心和一层光滑的焦糖。它在英国市场的特定商店有售。

- 2024 年 5 月:好时印度公司为印度市场推出了入口即化巧克力。该产品在全国所有零售店均有销售。

- 2019 年 10 月:ITC公司(印度)推出了最昂贵的巧克力,其品牌为Fabelle,每公斤售价约为43万印度卢比。这款名为“Trinity - Truffles Extraordinaire”的限量版产品已载入吉尼斯世界纪录,成为世界上最昂贵的巧克力。

- 2019 年 6 月:Mondelēz International, Inc. 在印度推出了减糖 30% 的吉百利牛奶巧克力。该产品由天然甜味剂制成,不含人工防腐剂。

报告范围

[2裘德17fkx]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.95% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、产品形式、成分类型、价格等级、分销渠道和地区 |

|

按产品类型 |

· 牛奶巧克力 · 黑巧克力 · 白巧克力 · 其他专业类型 |

|

经过 产品形态 |

· 酒吧和平板电脑 · Countlines/单份酒吧 · 盒装什锦/果仁糖 · 季节性/礼品巧克力 · 涂抹酱和涂层零食 |

|

经过 成分类型 |

· 常规/常规 · 有机/天然 · 素食/植物性 · 无糖/低糖 · 功能性/强化性 |

|

经过 价格等级 |

· 大众市场 · 优质的 · 奢华/手工 |

|

经过 分销渠道 |

· 超市和大卖场 · 便利店 · 专卖店/巧克力店 · 在线/电子商务 · 其他的 |

|

按地区 |

北美(按产品类型、产品形式、成分类型、价格等级、分销渠道和国家/地区)

欧洲(按产品类型、产品形式、成分类型、价格等级、分销渠道和国家/地区)

亚太地区(按产品类型、产品形式、成分类型、价格等级、分销渠道和国家/地区)

南美洲(按产品类型、产品形式、成分类型、价格等级、分销渠道和国家/地区)

中东和非洲(按产品类型、产品形式、成分类型、价格等级、分销渠道和国家/地区)

· 中东和非洲其他地区(按成分类型) |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 1835.3 亿美元,预计到 2034 年将达到 3141.7 亿美元。

2025年,市场价值为905.5亿美元。

预计该市场在预测期内的复合年增长率为 6.95%。

按产品类型划分,牛奶巧克力类型细分市场将在 2025 年引领全球市场。

增加巧克力与节日和特殊场合的联系以推动增长。

百乐嘉利宝 (Barry Callebaut)、雀巢公司 (Nestle S.A.) 和费列罗公司 (Ferrero SpA) 是该市场的几家参与者。

2025年,欧洲占据最大的市场份额。

巧克力零售数字化是影响市场的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。