2026-2034 年涡轮电机市场规模、份额和行业分析(按相(单相和三相)、按应用(风力涡轮机、燃气轮机、水轮机和蒸汽轮机))以及区域预测

主要市场见解

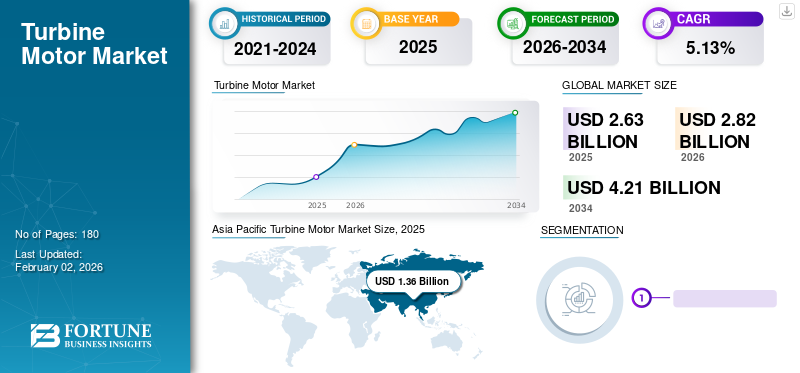

全球涡轮电机市场规模 美元2.63到 2025 年将达到 10 亿美元,预计将增长2.822026 年 10 亿美元4.21到 2034 年将达到 10 亿美元,增长率为5.13预测期内的百分比。亚太地区在涡轮电机行业占据主导地位,市场份额为51.71到 2025 年,美国涡轮电机市场预计将大幅增长,预计到 2032 年将达到 5.4964 亿美元。

涡轮电动机也称为涡轮发电机。通常,这些电机用于发电。它们通常根据发电中的不同应用而有所不同。它们广泛用于燃气轮机、风力涡轮机和其他发电厂。他们需要1/3RD比气动叶片式马达用气量少,功率重量比为后者的二分之一。

由于供应链中断以及工业和能源发电设施的关闭,制造商 (OEM) 面临挑战,COVID-19 对全球涡轮电机市场的增长产生了负面影响。交通设施不足,阻碍了这种大齿轮的制造和运输。各国政府都制定了逐步淘汰水热发电厂的目标,并用风能、潮汐能和太阳能等可再生能源取代其所需的大部分电力能源。 ,严重影响了许多风电等电厂的投资严重下降。由于大流行导致缺乏适当的资源,几个即将进行的项目被推迟或关闭。

由于 COVID-19,382.7 MW Fryslan 海上风电场的建设已被推迟。据美国风能协会称,美国计划到2020年4月新增25吉瓦风电装机容量,但受疫情影响,所有这些项目均被推迟。

下载免费样品 了解更多关于本报告的信息。

涡轮电机市场趋势

电力消耗增加促进市场增长

近年来,全球能源使用量显着增加。经济的快速扩张、人口增长和制造业的蓬勃发展都促进了电力使用量的增加。由于扩张活动和基础设施建设,发展中经济体的电力需求正在增加。人们的平均生活水平也在提高,导致智能技术设备的使用增加。这导致功耗增加。智慧城市等众多项目正在启动,进一步增加了对电力的需求。

为了满足不断增长的电力需求,公共和私营部门正在启动新的发电厂项目,包括燃气轮机、蒸汽轮机、水轮机和风力涡轮机项目。在项目中安装这些电机是这些举措的一部分。因此,这导致了涡轮电机市场的增长。

下载免费样品 了解更多关于本报告的信息。

涡轮电机市场增长因素

风力涡轮机需求不断增长刺激市场增长

全球电力需求不断增长,加上政府不断采取生产清洁能源以实现零碳排放的举措,导致全球安装了多个风力涡轮机。根据国际能源署的数据,由于制造业和工业活动的不断扩张,特别是在发展中经济体,2023年电力需求将增长约2.2%。为了解决这个问题,各国政府启动了包括风力发电在内的几个可再生能源目标,进一步要求涡轮电机的运行。根据欧盟委员会2022年REPowerEU计划,需要近510GW的风电才能实现欧盟到2030年实现可再生电力在能源生产总量中占比69%的目标。因此,政府对增加风能的高度重视将在预测期内扩大全球涡轮电机市场。

增加燃气轮机安装量以推动市场增长

由于市场上燃气发电厂数量的不断增加,对燃气轮机的需求大幅增加。由于大量燃煤电厂的存在,世界各地的污染水平也在上升。大多数国家要么退役燃煤发电厂,要么用燃气轮机等其他涡轮机取代这些发电厂。燃气轮机是一种经济高效且对环境有益的发电方式。燃气轮机安装量的广泛增加最终增加了市场对此类电机的需求。

制约因素

高技术成本阻碍市场增长

这些电机的成本非常昂贵,限制了购买者的数量。这些电机装置极其昂贵,大量消费者已经获得了财政援助。安装此类组件需要在每个应用中进行大量投资,因为太阳能安装成本同样很高,便携式太阳能电池的建设成本也同样很高。冰箱,抑制市场增长。

涡轮电机市场细分分析

按相分析

三相细分市场将在预测期内主导市场

三相细分市场预计将引领市场,到 2026 年将占全球市场的 61.83%。根据相数,市场分为单相和三相。预计三相细分市场将在预测期内以可观的复合年增长率主导市场。市场对三相电机的需求不断增加,因为三相电机广泛应用于风力涡轮机、蒸汽涡轮机和燃气涡轮机等各种涡轮机。与单相电机相比,该电机更紧凑且成本更低。预计这将推动预测期内三相电机市场的增长。

单相细分市场可能会在预测期内出现增长。它需要更少的维护和维修。然而,这些电机面临过热和运行缓慢的问题。它们用于蒸汽、市场上的风力涡轮机。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

风力涡轮机领域可能在预测期内主导市场

预计到 2026 年,风力涡轮机领域将占据市场主导地位,份额为 50.98%。根据应用,市场分为风力涡轮机、燃气涡轮机、水轮机和蒸汽涡轮机。风力涡轮机领域可能会对市场做出重大贡献。由于其无污染的特性,可再生能源的需求和安装正在广泛增加。风力发电厂的投产正在广泛增加,因为它们是市场上有效且高效的电力生产来源。风力涡轮机处于持续运动状态,需要这些电机具有高强度。

水轮机市场在预测期内可能会显着增长。全球对这些涡轮机的需求正在广泛增加。这些涡轮机依靠水运行并且更加可靠。这增加了此类涡轮机的安装,进一步推动了该市场的增长。

预计燃气轮机领域在预测期内将出现大幅增长。由于燃气轮机的成本效益,全球对燃气轮机的需求和安装不断增加天然气。世界各国政府都致力于减少温室气体排放,并用燃气涡轮机取代核涡轮机和燃煤涡轮机。这些涡轮机排放的有毒气体通常比燃煤电厂低。这增加了市场对涡轮电机的需求。

区域见解

Asia Pacific Turbine Motor Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区2025 年估值为 13.6 亿美元,预计 2026 年将达到 14.6 亿美元。全球市场按地理位置分为五个地区:北美、亚太地区、欧洲、拉丁美洲以及中东和非洲。 2023年,亚太地区将引领全球涡轮电机市场份额,并将在2024-2032年继续保持领先地位。该地区此类电机的安装量最高,因为风、燃气和蒸汽等不同类型发电厂的需求和安装量不断增加。所有这些涡轮机都需要电机。据GWEC报告,2020年亚太地区风电装机量约为55.8吉瓦。由于人口增长,该地区对不间断电力供应的需求也在增加。该地区电力行业的投资正在大幅增加。日本市场预计到2026年将达到0.5亿美元,中国市场预计到2026年将达到11亿美元,印度市场预计到2026年将达到0.8亿美元。

欧洲

2025年欧洲市场规模将达到6亿美元,占全球市场份额的22.61%,预计2026年将达到6.4亿美元。未来几年欧洲可能会出现显着增长。该地区对电力的需求很高,为了满足能源需求,该地区正在增加涡轮机容量。欧洲地区的风力项目和燃气轮机发电厂项目不断增加。根据 IRENA 发布的报告,该地区 2020 年水电装机容量约为 2.7 吉瓦。政府还广泛支持在该地区安装新发电厂。这增加了欧洲地区对此类电机的需求。英国市场预计到2026年将达到0.4亿美元,而德国市场预计到2026年将达到0.4亿美元。

北美

2025年,北美地区对全球市场的贡献率为14.46%,估值为3.8亿美元,预计2026年将达到4.1亿美元。该地区电力需求不断增长,导致涡轮机安装量增加。随着新涡轮机的安装,现有发电厂正在增加其容量。这促进了北美涡轮发动机的销售。预计到2026年美国市场将达到3.9亿美元。

中东和非洲

2025年,中东和非洲市场规模达到1.3亿美元,占市场总收入的4.85%,预计2026年将达到1.4亿美元。预计中东和非洲地区将在预计时间范围内实现显着增长。对不间断电力的需求不断增加,电力行业的投资也在增加。发电厂正在扩大产能,这推动了市场的增长。

拉美

2025年,拉丁美洲市场规模为1.7亿美元,占全球需求的6.37%,预计到2026年将增长至1.8亿美元。由于可再生能源装机容量的增加,预计拉丁美洲地区将出现增长。政府还在增加该地区的发电能力。

透平电机市场重点企业名单

主要参与者专注于通过推出产品来提高产能

世界涡轮电机市场非常分散,发达国家和发展中国家都有许多公司。目前该领域的领导者是 Canyon Industries 和 Vestas Wind Systems。安德里茨股份公司和通用电气也处于领先地位。三菱和西门子歌美飒也是这一领域的巨头。这些公司正在扩大其业务和涡轮电机产品。此外,专注于新合同也是公司的首选策略之一。

- 2021 年 1 月,Andritz AG 宣布收到 Mainstream Energy Solution 的订单,对尼日尔河 Jebba 水力发电厂的一台发电机组进行现代化改造。计划于 2023 年投入使用。

- 2020年8月,西门子歌美飒获得印度阿达尼能源公司的风力发电机合同,总容量为473兆瓦。西门子歌美飒将为印度拉贾斯坦邦的一个项目提供 215 台风力涡轮机 SG 2.2-122。它还将安装和预调试风力涡轮机。

主要公司简介:

- 安德里茨股份公司(奥地利)

- 通用电气(我们。)

- 三菱日立电力系统(我们。)

- 西门子歌美飒(西班牙)

- 东芝水力发电(日本)

- 维斯塔斯风力系统(丹麦)

- 峡谷工业(美国)

- 福伊特有限公司(德国)

- Kirloskar Brothers Ltd.(印度)

- 阿拉尼电力(印度)

- 涡轮摄像头(美国)

- 吉尔伯特·吉尔克斯和戈登有限公司(英国)

主要行业发展:

- 2023 年 8 月,Suzlon Group 获得了一份向 O2 Power 旗下 Teq Green Power XI 供应 64 台风力涡轮发电机 (WTG) 的合同,总容量为 201.6 兆瓦。这些涡轮机将采用混合晶格管(HLT)塔架设计,每台涡轮机的额定容量为3.15MW。

- 2021年7月, 巴拉特重型电气有限公司 (BHEL) 宣布获得一份合同核电印度有限公司 (NPCIL) 将为在该国四个不同地点建造的 700 兆瓦加压重水反应堆 (PHER) 提供 12 台蒸汽发生器。

- 2020年10月, Andritz 被魁北克水电公司选为独家合作伙伴,翻新位于加拿大渥太华河的 Carillon 发电站的 14 台 54MW 涡轮发电机组。该公司还获得了第一套六台涡轮发电机组的供应和安装合同。

报告范围

全球市场报告包括详细的涡轮电机市场分析,并重点关注领先公司和产品的领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来推动先进市场增长的几个驱动因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

复合年增长率5.132026 年至 2034 年的百分比 |

|

分割 |

按阶段

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》称,2025 年全球市场规模为 26.3 亿美元。

2025年,亚太市场价值为13.6亿美元。

预计全球市场在预测期内将以 5.13% 的复合年增长率增长。

风力涡轮机应用领域预计将成为该市场的主导领域。

预计到2034年全球产业规模将达到42.1亿美元。

对风力涡轮机的需求不断增长促进了市场的增长。

到 2025 年,亚太地区的市场份额将占据主导地位。

安德里茨股份公司、通用电气、三菱、西门子歌美飒、东芝水力电力是全球市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道