两轮车悬架系统市场规模、份额和行业分析,按产品类型(伸缩式前悬架和后悬架(单减震和双减震))、按车辆类型(踏板车、摩托车和轻便摩托车)、按推进类型(ICE(最多 150cc、151cc 至 300cc、300cc - 500cc 和 500cc 以上)和电动)和按销售渠道(OEM 和售后市场)和区域预测,2026-2034 年

主要市场见解

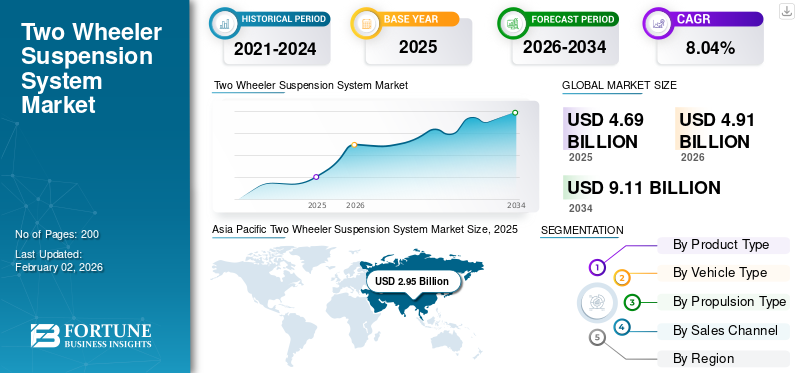

2025年,全球两轮车悬架系统市场规模为46.9亿美元。预计该市场将从2026年的49.1亿美元增长到2034年的91.1亿美元,预测期内复合年增长率为8.04%。亚太地区主导全球市场,2025年将占62.87%的份额。

该市场是指专门用于摩托车、踏板车和轻便摩托车等两轮车辆的悬架系统的设计、制造、分销和销售的全球行业。这些系统通过吸收不平坦路面引起的冲击和振动,对于提高乘坐舒适性、操纵稳定性和整体安全性非常重要。

该市场包括原始设备制造商 (OEM) 和售后市场领域,涵盖标准机械系统和先进的电子或空气悬架技术。悬挂系统在两轮车用于多种重要应用,例如吸收道路冲击、保持轮胎与道路的接触、提高制动和转弯过程中的稳定性以及增强安全性和骑手舒适度。

该市场竞争激烈,拥有多家成熟的全球参与者。领先企业在研发方面投入巨资,开发先进的悬架技术,例如电子和轻量化系统,以满足消费者对舒适性和安全性不断增长的需求。该市场的主要参与者包括昭和公司(日本)、KYB 公司(日本)和 WP Suspension GmbH(奥地利)。

下载免费样品 了解更多关于本报告的信息。

两轮车悬架系统市场要点

- 2025年市场规模:46.9亿美元

- 2026年市场规模:49.1亿美元

- 2034 年预测市场规模:91.1 亿美元

- 复合年增长率:2026-2034 年 8.04%

- 2025年,亚太地区以62.87%的份额主导全球市场。

- 预计到2026年后悬架市场份额将达到35.67%。

- 预计到2026年摩托车细分市场将占64.21%的份额。

亚太地区

2025年,亚太地区将占据62.87%的份额,价值29.5亿美元。

欧洲

2025年欧洲市场价值6.3亿美元。

北美

2025年北美市场价值为4.3亿美元。

我们。

到2026年,美国市场预计将达到1.7亿美元。

日本

预计到2026年日本市场将达到0.4亿美元。

阅读更多

两轮车悬架系统市场趋势

采用智能技术和轻质材料 这将成为市场增长的积极趋势

新的摩托车越来越多地采用电子可调悬架系统。这些系统可以根据路况和骑手偏好进行实时调整,从而提高舒适度和操控性。例如,2024 年 1 月,Öhlins 的 SmartEC3 系统提供了运动、赛道、雨天和手动等可选模式,使骑手能够定制悬架性能。最近,该技术在 2024 款本田 CBR1000RR-R Fireblade SP 上首次亮相。该系统注重动态适应性和最佳性能,标志着技术进步。首先从硬件开始,Öhlins 为 2024 CBR1000RR-R Fireblade SP 配备了 Öhlins 43 mm S-EC3 (SV) NPX USD 前叉和 TTX36 EC 单筒减震器。

制造商越来越多地使用复合材料、3D 打印结构和轻质材料来减轻悬架组件的重量并提高其耐用性和效率。这一发展将推动预测期内两轮车悬架系统市场的增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

全球两轮车销量的增长推动市场增长

包括摩托车、踏板车和轻便摩托车在内的两轮车全球销量不断增长,是两轮车悬架系统市场的主要增长动力。这一趋势直接刺激了 OEM(原始设备制造商)和售后市场对悬架部件的需求。由于经济实惠且交通便利,印度、印度尼西亚、越南和巴西等国家的两轮车用户数量不断增加。两轮车销量的增长与市场需求成正比。

例如,2024年,印度两轮车市场增长强劲,创下历史新高,销量超过2050万辆,同比增长16.6%。 12月份的表现尤为强劲,销售额比去年同期增长了24.8%。 Hero Splendor Plus 始终位居最畅销两轮车排行榜榜首,2024 年售出 28,40,595 辆。本田 Activa 是踏板车的领先者,售出 23,98,881 辆。

市场限制

原材料价格波动可能会阻碍市场增长

原材料的成本和可用性直接影响两轮车悬架系统的生产、定价和盈利能力。这些系统严重依赖金属、橡胶和复合材料,其中许多产品容易因全球经济、地缘政治和供应链动态而出现市场价格波动。当价格飙升时(例如钢材或铝),制造商面临更高的投入成本。价格波动使得整车厂难以维持稳定的生产成本,导致零部件价格频繁变动。悬架系统,尤其是中高端市场的悬架系统,可能会通过价格上涨或材料质量下降来弥补。

市场机会

电动两轮车 (E2W) 的日益普及是市场增长的机会

在政府激励措施和环境法规的支持下,全球向电动汽车的转变正在为专门定制的悬架系统创造新的机遇。电动摩托车和踏板车。针对电动汽车独特的重量和性能进行创新的制造商可以获得竞争优势。

2024 年 11 月,本田在印度推出了两款电动个人通勤车型:ACTIVA e 和 QC1。 ACTIVA e: 采用两块可更换的 Honda Mobile Power Pack e: 电池作为电源,而 QC1 则配备了一块固定电池。这两款车型分别标志着本田到 2030 年推出 30 款电动汽车的全球计划的第 12 和第 13 款车型。此外,本田还在印度三个主要城市扩展其 Honda e: Swap 电池共享服务,以支持这一计划。

市场挑战

供应链中断和制造困难可能会阻碍市场增长

悬架系统通常需要减震器、阻尼器和弹簧等精密部件,这些部件必须从专业供应商处采购。在某些地区,这些高质量组件的可用性可能不一致,从而导致延误或成本超支。全球汽车行业,包括两轮车(踏板车、轻便摩托车和摩托车),受到供应链中断的影响,包括半导体短缺、运输延误和原材料短缺。这些中断可能会减慢悬架系统的制造速度并延迟向市场的交付。这可能会阻碍两轮车悬架系统市场的增长。

细分分析

按产品类型

消费者对性能、安全性和可靠性的需求有利于后悬架的需求

按产品类型划分,市场分为伸缩式前悬架和后悬架。

后悬架部分占据最大份额,预计在预测期内将增加,份额为35.67%到 2026 年。两轮车市场越来越重视性能、敏捷性和舒适性。消费者青睐能够提高乘坐质量同时提高操控能力的后悬架系统。特别是,高性能摩托车经常配备尖端的后悬架技术,例如单减震器。这些进步显着提高了转弯时和高肾上腺素骑行情况下的响应能力。这一发展预计将在预测期内增长。

伸缩式前悬架领域占据了很大的市场份额。该细分市场的增长归因于对摩托车和踏板车的需求不断增长。随着城市地区变得更加拥挤,两轮车作为一种便捷的交通方式的吸引力越来越大。摩托车和踏板车为移动挑战提供了解决方案,鼓励制造商采用先进的悬架系统,特别是伸缩式悬架,以增强骑手体验。

按车型分类

摩托车销量上升导致 2024 年摩托车细分市场占据主导地位

根据车辆类型,该市场可分为踏板车、摩托车和轻便摩托车。

摩托车细分市场占据主导地位,市场份额为64.21%2026 年。不断发展的城市化和对负担得起的交通选择的需求推动了增长。东南亚、非洲和拉丁美洲国家的摩托车使用量大幅增加。因此,随着制造商致力于通过改进产品来提高安全性和性能,这种趋势增加了对悬架系统市场的需求。例如,2025 年 2 月,《马尼拉时报》宣布 2024 年菲律宾摩托车销量较 2023 年有所增长。摩托车发展计划参与者协会 (MDPPA) 报告称,2024 年摩托车销量增长 7%,售出 1,682,482 辆。

由于踏板车在城市交通、易用性和经济性方面的普及,踏板车细分市场占据了重要的两轮车悬架系统市场份额。这种发展推动了市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按推进类型

ICE 动力摩托车的高销量推动了 ICE 推进型细分市场的增长

根据推进类型,市场分为内燃机和电动。

ICE 是市场上占主导地位且增长迅速的细分市场,所占份额96.01%到 2026 年。这种主导地位主要是由于内燃机摩托车和踏板车的广泛使用和高销量,特别是在中国和印度等新兴经济体,在这些国家,负担能力和燃油效率仍然是推动两轮车普及的关键因素。对由内燃机驱动的低功率、经济型摩托车的强劲需求推动了市场的发展。此外,内燃机两轮车 OEM 生产单位的扩张进一步推动了市场的增长。

电动细分市场是市场第二大细分市场。这一增长是由全球电动两轮车的日益普及推动的,而政府补贴、城市化进程的加快以及消费者对环保且经济高效的交通的需求也为其提供了支持。例如,2024年10月,TVS宣布该公司计划在印度市场推出一款新型电动两轮车。这家印度两轮车制造商即将推出的电动产品将于 2025 年 3 月推出,这将是第三款产品电动汽车(EV)其阵容中的型号。

按销售渠道类型

不断提高的汽车产量、性能和质量推动 OEM 细分市场的增长

根据销售渠道类型,市场分为 OEM 和售后市场。

OEM 是市场上占主导地位且增长迅速的部分。这种主导地位归因于原始设备制造商在车辆生产过程中直接集成悬架系统,确保最佳的兼容性、性能和质量。众多原始设备制造商的存在,特别是在亚太地区(中国、印度等)等高产量地区,通过该渠道支持了对悬架系统的强劲需求。此外,原始设备制造商专注于将先进的悬架技术融入新型摩托车和踏板车、传统摩托车和电动摩托车中,进一步推动了市场增长。

售后市场领域是市场第二大领域。这主要是由于两轮车车主对更换、定制和性能升级的高需求推动的,尤其是许多车辆老化并需要维护或增强。

两轮悬挂系统区域展望

市场覆盖四大区域,主要是欧洲、亚太、北美、世界其他地区(中东和非洲、拉丁美洲)。

亚太地区

Asia Pacific Two Wheeler Suspension System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区市场规模达到29.5亿美元,占市场总收入的62.87%,预计2026年将达到31亿美元。亚太地区两轮车悬架系统市场正在显着增长,这主要是由于印度、中国和印度尼西亚等新兴经济体越来越多地采用两轮车。快速的城市化、人口的增长以及中产阶级的扩张正在推动个人出行解决方案的需求大幅增长。例如,2024年,印度尼西亚的两轮车市场略有增长,国内销量从2023年的620万辆增加到630万辆。因此,两轮车销量的增长与悬架系统市场的需求成正比。日本市场预计到2026年将达到0.4亿美元,中国市场预计到2026年将达到11.2亿美元,印度市场预计将达到到 2026 年将达到 12.5 亿美元。

欧洲

2025年,欧洲占据全球市场的13.47%,估值达到6.3亿美元,预计到2026年将增长至6.6亿美元。该地区在市场中占有重要份额。该地区的增长是由摩托车和踏板车在城市地区的高普及率推动的。该地区增长的特点是对生态友好和可持续发展的强烈关注,这促使制造商开发轻质和可回收的悬架部件。英国市场预计到 2026 年将达到 0.5 亿美元,而德国市场预计到 2026 年将达到 1.1 亿美元。

北美

2025年北美市场价值为4.3亿美元,占全球收入的9.08%,预计2026年将达到4.4亿美元。北美市场主要受到美国和加拿大摩托车需求增长的推动。对摩托车冒险和旅行的需求和普及不断增长,加上可支配收入的增加,正在推动对先进悬架技术的需求。消费者越来越关注增强舒适性、稳定性和性能的功能,这增加了高性能悬架系统的采用。这种发展推动了市场的增长。美国占有重要的市场份额。这一增长归因于对高性能悬架系统的需求不断增长,以实现先进的乘坐舒适性、越野能力和增强的车辆操控性,这促使原始设备制造商采用创新的悬架技术。预计到 2026 年,美国市场将达到 1.7 亿美元。

世界其他地区(中东、非洲和拉丁美洲)

2025年,世界其他地区的收入为6.8亿美元,占全球市场收入的14.58%,预计到2026年将增长至7.1亿美元。世界其他地区(中东、非洲和拉丁美洲)的市场增长归因于巴西和阿根廷使用摩托车进行娱乐和通勤的趋势不断上升,推动了悬架系统的需求。制造商专注于为注重价值的消费者量身定制经济高效的悬架解决方案。此外,改善道路条件的基础设施投资可以增强两轮车的吸引力,并推动对更好的悬架系统的需求。

竞争格局

主要行业参与者

主要市场参与者不断创新和开发尖端技术,以提高性能和适应性

该市场的主要参与者包括昭和公司(日本)、KYB 公司(日本)和 WP Suspension GmbH(奥地利)。昭和公司拥有最大的市场份额,以其创新设计和高性能产品而闻名。该公司专注于开发先进的悬架解决方案,以提高乘坐舒适性和安全性。昭和对研发的重视催生了新技术,包括根据骑行条件实时调整的电子控制悬架系统。

主要两轮悬架系统公司名单简介

- 马尔佐基·摩托(意大利)

- 昭和株式会社(日本)

- 株式会社KYB(日本)

- WP Suspension GmbH(奥地利)

- BITUBO S.r.l. (意大利)

- Nitron Racing 减震器(英国)

- YSS 暂停(泰国)

- Racetech 悬架(美国)

- 渐进式暂停(美国)

- 耐力技术有限公司(印度)

- 加布里埃尔印度有限公司(印度)

- TechnoFlex 悬架(加拿大)

主要行业发展

- 2025 年 2 月, Gabriel India 与 TracTive 签署了先进悬架技术协议。该协议授予 Gabriel India 在印度市场制造、销售和分销 TracTive 专有悬架调节技术的独家权利。此次合作旨在通过应用工程和本地化制造来增强 GIL 的汽车悬架产品。

- 2024 年 5 月,TracTive Suspension 与 Wunderlich 签署了协议。此次合作促成了由 TracTive 提供支持的 Wunderlich Suspension 的诞生,该产品为各种摩托车品牌和型号(包括但不限于宝马、哈雷戴维森、杜卡迪和雅马哈)量身定制高品质悬架组件。

- 2023 年 10 月,雅马哈宣布,该公司已在其广受欢迎的 Ténére 700 系列中添加了第五个 Extreme 选项,有效地为 10,110 美元的标准车型配备了先进的长行程 KYB 悬架,起价为 11,910 美元。

- 2023 年 7 月,宝马推出了新系统,即下一代电子悬架“SAF Next”,并且越来越有可能在 R1300GS 上首次亮相。 SAF Next 配备了两个全新功能:首先,减震器能够改变其弹簧刚度(只需 0.1 秒即可完成);其次,自行车能够在低速时自动降低座椅高度,以帮助骑车人落地。

- 2020年7月,Progressive Suspension 宣布推出专为广受欢迎的 XSR700、雅马哈 MT-07 及其前身雅马哈 FZ-07 设计的全悬架系统。该系统由两种产品组成,例如替换前叉套件和后部单减震器,这两种产品都是由 Progressive Suspension 专门为这些摩托车设计的。

报告范围

市场研究报告对市场进行了详细分析,重点关注领先企业、产品类型、领先产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.04% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按车型分类

|

|

|

通过推进类型

|

|

|

按销售渠道

|

|

|

按地区

|

常见问题

全球两轮车悬架系统市场规模预计将从2026年的49.1亿美元增长到2034年的91.1亿美元,复合年增长率为8.04%

2025年,亚太市场规模为29.5亿美元。

该市场预计将以 8.04% 的复合年增长率增长,并在预测期内呈现稳定增长。

全球两轮车销量的增长推动了市场的增长。

该市场的主要参与者包括昭和公司(日本)、KYB 公司(日本)和 WP Suspension GmbH(奥地利)。

2025 年,亚太地区将主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道