美国电动汽车电池壳体市场规模,股份和行业分析,乘车类型(乘用车和商用车)以及材料(钢,铝等(碳纤维和碳玻璃)),2024- 2032

主要市场见解

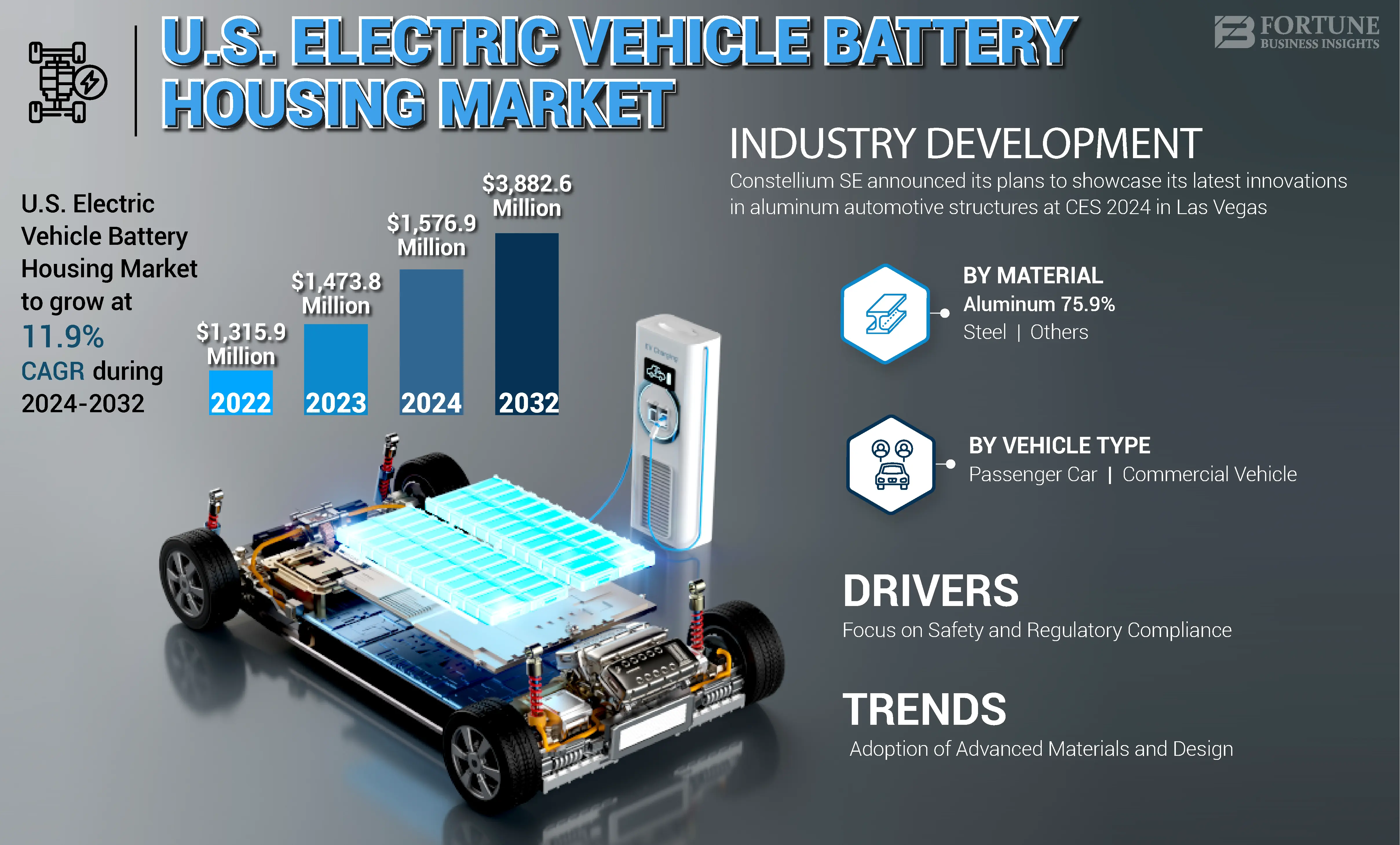

在2023年,美国电动汽车电池壳体市场规模为14.73亿美元。预计该市场将从2024年的15.769亿美元增长到2032年的38.8826亿美元,在预测期间的复合年增长率为11.9%。

电动汽车(EV)电池外壳是指电动汽车内电池组周围的保护底盘。该外壳对于保护电池免受物理伤害,热事件和环境因素至关重要。它由铝,钢或复合材料等材料制成,还结合了热管理系统以调节温度并增强性能,以确保电池电池的寿命和安全性

COVID-19大流行严重影响了美国电动汽车(EV)电池住房市场,主要是通过供应链中断。在大流行期间,关键组成部分的产生,例如 锂离子电池 由于基本材料(例如锂和钴)的短缺,面临大量挫折。这种破坏阻碍了电动汽车电池的整体产生,因此,电池外壳或旨在保护这些重要组件的电池盒。尽管面临这些挑战,但随着消费者变得更加环保,并寻求提供传统燃烧引擎的可持续替代品,大流行也使向电动汽车的转变加速了。

促进电动汽车采用的政府激励措施和政策进一步加剧了这一趋势。例如,美国联邦政府为购买电动汽车提供了税收抵免,从而增加了对确保安全和性能的高质量电池壳的需求。随着制造商通过投资先进的技术和材料来适应这些挑战,市场开始恢复,为EV电池壳体的未来增长奠定了基础。

美国电动汽车电池住房市场趋势

采用高级材料和设计是市场上最新的趋势

美国电动汽车电池住房市场正经历着旨在提高性能和安全性的高级材料和创新设计的重大转变。一个值得注意的发展是,轻巧的复合材料的使用越来越多,例如碳纤维增强塑料(CFRP),可以减少 电池 与铝和钢等传统材料相比,住房重量高达40%。减轻体重可以提高车辆效率并提高热管理,这对于在操作过程中保持最佳电池温度至关重要。

例如,在2023年9月,Envalior引入了一种新颖的复合材料,该材料符合电动汽车电动汽车电动汽车电动电动电动汽车电动电动电动汽车电动电动电动机电池电动电池壳的严格热失控测试,从而展示了该行业对安全性和性能的关注。此外,诸如Magna International之类的公司正在扩大其制造能力,以满足对电动汽车需求不断增长的需求。这包括确保与通用电动机的合同,以提供2024 Chevrolet Silverado EV的电池外壳。这一趋势反映了美国电动汽车电池电池住房市场对可持续性和创新的广泛承诺。

下载免费样品 了解更多关于本报告的信息。

美国电动汽车电池住房市场增长因素

将关注安全和监管依从性提高到推动市场增长

美国电动汽车(EV)电池住房市场的一个重要驱动因素是对安全性和监管合规性的关注越来越大。随着电动汽车变得越来越普遍,制造商面临着越来越多的压力,以满足监管机构设定的严格安全标准。这导致了开发高级电池外壳解决方案的大量投资,从而增强了安全性特征,例如热管理和结构完整性。例如,国家公路交通安全管理局(NHTSA)提出了指南,这些指南需要对电池外壳进行严格的测试,以防止坠机过程中的火灾危害。诸如Magna International之类的公司正在通过设计符合这些法规的电池外壳来做出回应,并结合了创新的材料和技术以提高性能。对安全性的强调至关重要,因为它直接影响了消费者的信心和广泛接受 电动汽车,从而推动电池壳体的增长。

限制因素

电池组件限制市场增长的电池组件的回收基础设施有限

美国电动汽车电池壳体市场增长的关键限制因素是由于电池组件的回收基础设施有限。随着电动汽车采用的增加,对电动汽车电池及其外壳进行有效寿命终止管理的需求变得越来越重要。但是,目前针对锂离子电池的回收过程尚不确定,从而导致环境问题对废物管理和资源恢复。例如,当红木材料等公司正在努力开发回收解决方案 电动电池,总体充电基础设施仍然不足以处理二手电池壳的预期量。这种限制给制造商构成挑战,以确保在遵守环境法规的同时确保可持续性。缺乏强大的回收框架可以通过增加成本并使供应链复杂化会阻碍市场的增长,因为制造商可能会面临为新电池外壳采购回收材料的困难。

美国电动汽车电池住房市场细分分析

通过车辆类型分析

主要细分市场

按车型,市场分为乘用车和商用车。

乘用车领域主要是美国电动汽车电池住房市场份额。该细分市场受益于增加由环境意识和政府激励措施(例如联邦税收抵免)的消费者对电动汽车的需求增加。特斯拉(Tesla)和福特(Ford)等主要汽车制造商处于最前沿,生产需要高级电池壳以确保安全性和性能的电动型号。例如,特斯拉的Model 3使用了一个强大的电池外壳,设计用于最佳的热管理和结构完整性,从而提高了整体车辆效率。随着越来越多的消费者向电动乘用车过渡,预计这一细分市场将保持其在市场上的领导地位,随着制造商继续创新以满足不断发展的安全性和绩效标准,预计会有大幅增长。

该商用车是美国电动汽车电池电池壳体市场中增长最快的领域,这是由物流和公共交通部门电气化的驱动的。公司越来越多地采用电动巴士,卡车和货车来降低运营成本并实现可持续性目标。例如,戴姆勒(Daimler)和Proterra等主要参与者正在开发电动商用车,这些电动汽车需要专门的电池外壳,该电池外壳在重型使用条件下设计为耐用性和安全性。随着市政当局投资电力公共交通解决方案,城市地区零排放舰队的推动进一步加速了这一趋势。随着法规围绕排放和可持续性的收紧,商用车领域有望迅速扩展,这反映了向各个行业的绿色运输解决方案的转变。

通过材料分析

铝轻量级特性使 铝一个主导部分

根据材料,市场分为钢,铝和其他(碳纤维和碳玻璃)。

铝正在迅速成为电动汽车电池壳体市场中的主要材料,这主要是由于其轻巧的特性可显着提高车辆效率。这种轻巧的特性改善了练习范围并减少能源消耗,使铝成为制造商的诱人选择。它的耐腐蚀性和导热性进一步巩固了其对高性能应用的适用性。例如,特斯拉(Tesla)在其Model 3的电池外壳中使用铝来优化性能,同时遵守安全标准。结果,随着制造商优先考虑轻量级设计以提高整体车辆效率,预计铝领域将经历大幅增长。

尽管铝具有优势,但由于其强度和成本效益,钢仍然是电动汽车电池壳的重要选择。钢提供了出色的结构完整性和影响保护,使其适合各种应用。诸如福特之类的制造商将钢纳入其电池外壳中,以在满足监管要求的同时在成本和安全之间取得平衡。但是,钢的重量会对整体车辆效率产生负面影响。

了解我们的报告如何帮助优化您的业务, 与分析师交流

关键行业参与者

在产品开发方面的丰富经验使Magna统治了市场

美国电动汽车电池电池住房市场的领先参与者是加拿大Magna International Inc.(加拿大)。麦格纳通过利用其在汽车制造和工程方面的丰富经验来确立自己的主导力量。该公司专门生产高级电池外壳,以确保电池安全性,结构完整性和热管理。例如,麦格纳(Magna)与通用电动机签署了一份合同,以为2024 Chevrolet Silverado EV提供电池外壳,展示了其能力满足主要汽车制造商需求的能力。此外,麦格纳(Magna)在密歇根州圣克莱尔(St. Clair)扩展了其电动汽车结构设施,强调了其在提高电池外壳解决方案的生产能力和创新方面的承诺。这种战略重点是轻质和耐用的材料将Magna定位为市场的领导者。

Thyssenkrupp AG(德国)在电动汽车电池壳体市场的增长中也拥有重要的存在。该公司因其高强度钢铁产品而受到认可,该产品强调了安全性和成本效益,因此在电池外壳中广泛使用。他们对轻巧但强大的电池外壳的创新开发,并且高级电池技术与对高效电动汽车的需求不断增长,使它们成为这个迅速发展的行业的关键竞争对手。

美国顶级电动汽车电池住房公司清单:

- 麦格纳国际公司 (加拿大)

- Thyssenkrupp AG(德国)

- Novelis Inc.(美国)

- 美国电池解决方案公司(美国)

- 量子景观公司(美国)

- 克拉里奥斯 (我们。)

- SGL碳 (德国)

- Nemak,S.A.B。 de C.V (墨西哥)

- Norsk Hydro ASA(挪威)

- Electrovaya Inc.(加拿大)

关键行业发展:

- 2024年1月 - SE SE宣布了计划展示其在拉斯维加斯CES 2024的铝制汽车结构中的最新创新。该公司以其先进的轻质铝制组件而闻名,并有望突出为汽车制造商和消费者设计的可持续解决方案。预计星座将提出各种铝解决方案,以满足汽车领域对轻质和可持续材料的需求的增加。

- 2023年2月 - 麦格纳国际(Magna International)与通用汽车(GM)获得了一份合同,以为即将到来的2024 Chevrolet Silverado EV提供电池外壳,该电池将在通用汽车的零工厂零。这些外壳的生产始于2023年底在密歇根州圣克莱尔的麦格纳电动汽车结构设施,该公司已经为GMC Hummer EV生产了电池外壳。为了适应这一扩展,麦格纳(Magna)在其目前的345,000平方英尺的设施中增加了740,000平方英尺的扩展名,该设施于2021年开业。这项大量投资强调了麦格纳(Magna)在增强生产能力的同时满足对电动汽车组件的不断增长需求的承诺。

- 2023年8月 - Linamar Corporation完成了从Dura-Shiloh收购三个电池外壳制造设施。最初于2023年5月30日宣布这项全现金交易,价值3.25亿美元,取决于此后的监管批准。位于阿拉巴马州,北马其顿和捷克的三个设施现在将在新成立的Linamar结构集团下运营。每个站点都专门针对电池电动汽车(BEV)应用制造电池外壳。 Linamar的执行董事兼首席执行官Linda Hasenfratz对这次收购表示兴奋,将其视为公司向电气化工程移动性过渡的重要一步,并促进了其结构和底盘业务组合。预计这一举动将加速Linamar的策略,以增强其电气化产品并增加其未来的BEV含量。

- 2022年9月 - Minth Group宣布与雷诺集团(Renault Group)合作,为电动汽车生产电池套管。该合资企业支持2023年在鲁兹的两条新生产线安装,到2025年,预期容量为300,000电池壳体。这些套管将在电动型号中使用,包括未来R5。

- 2022年2月 -Nemak,S.A.B。 de C.V.获得了价值3.5亿美元的合同,用于制造全球客户全电动汽车的电池壳。 Nemak旨在在欧洲和北美安装三个新的制造设施,以支持生产住房的加入和组装要求。预计这一扩张的投资将达到约2亿美元。

报告覆盖范围

美国电动汽车电池住房市场报告提供了详细的分析,重点介绍了主要方面,例如领先的市场参与者,竞争格局和车辆类型。此外,该报告还包括对市场趋势的见解,并突出了关键行业的发展。除了上述因素外,该报告还涵盖了近年来市场增长的几个因素。

[gtcrneohptl]

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为11.9% |

|

单元 |

价值(百万美元) |

|

分割 |

按车辆类型 ·乘用车 ·商用车 |

|

通过材料 · 钢 · 铝 ·其他(碳纤维和碳玻璃) |

常见问题

根据《财富商业洞察力》的研究,2023年的市场规模为14.738亿美元。

预计该市场在预测期内的复合年增长率为11.9%。

由于采用了美国的乘用车,乘用车领域领导了市场

SGL碳,Thyssenkrupp AG和Magna和Nemak,S.A.B。 De C.V是市场上一些主要的主要参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。