美国电动汽车充电器制造市场规模,股票和行业分析,按充电器类型(1级,2级,2和-3),按功率输出(最高3 kW,3.1 kW,3.1 kW至20kW,21 kW,21 kW至150 kW,以及150 kW,高于151 kW),以及安装类型(固定和便携式)(居住在居民中)(固定型和多人)(单户住房和商业) 2025-2032

主要市场见解

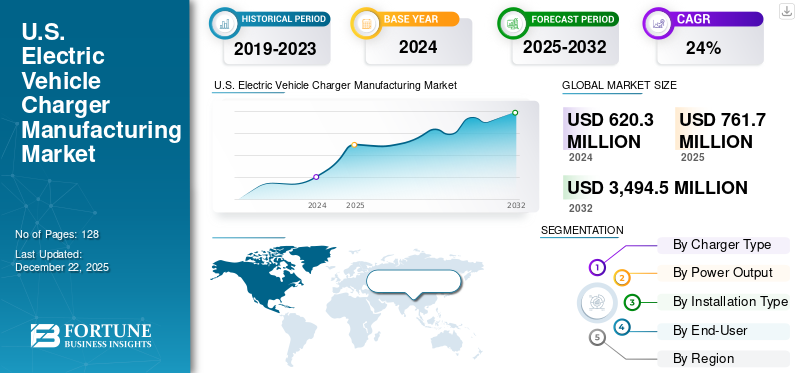

2024年,美国电动汽车充电器制造业市场规模为62030万美元。预计该市场将从2025年的7.617亿美元增长到2032年的34.945亿美元,在预测期间的复合年增长率为24.3%。

美国电动汽车充电器制造市场包括电动汽车充电站及其相关组件的生产,分销,安装和维护。这些站,也称为EVSE(电动汽车供应设备),对于为电池充电至关重要。市场包括各种产品,从1级和2级充电器到商业和公共级别2和DC快速充电(DCFC)站。

市场是一个迅速扩展的部门,在向可持续清洁运输的过渡中起着关键作用。随着对电动汽车的需求不断增长,对强大而有效的充电基础设施的需求变得越来越重要。这一开发驱动了美国电动汽车充电器制造市场。

下载免费样品 了解更多关于本报告的信息。

美国电动汽车充电器制造市场趋势

电动汽车用于推动市场增长的双向充电

车辆到网格(V2G)技术:双向充电器使能量流往返于车辆。这种能力使电动汽车从网格中汲取电源并将多余的能量返回到它。该技术支持电网稳定性,并通过能源交易为电动汽车所有者提供潜在的财务收益。这项技术增加了对电动汽车充电器的需求,从而提高了电动汽车充电制造的技术进步。

2024年5月,Fermata和Xcel Energy在科罗拉多州引入了一个变革性的V2X双向飞行员。该项目是Xcel的第一个试点,该试点检查了账单的影响,并且可能通过双向充电和V2X系统而产生的提高弹性。

2024年8月,日产宣布已批准了其叶子电动汽车的更新双向充电器,从而为所有者提供了另一种选择,以便将其汽车用作移动能源。

2023年3月,特斯拉宣布其计划在2025年之前采用双向收费。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动力

政府政策和激励措施,以显着增加对电动汽车充电器制造的需求

美国电动汽车充电器制造市场的主要驱动力之一是联邦和州政府的强大支持。拜登政府的基础设施法案,称为《基础设施投资与就业法》(IIJA),分配了75亿美元,以建立一个国家网络电动汽车充电站。这项资金旨在恢复在高速公路,城市地区和农村社区中的充电器部署。此外,加州,纽约和德克萨斯州等州已经实施了激励措施,例如税收抵免,回扣和赠款,以促进电动汽车采用和安装充电基础设施。

加利福尼亚有一些促进电动汽车采用的最重要政策。该州提供了各种激励措施,包括购买电动汽车的回扣,安装充电站的赠款以及用于电动汽车充电研究和开发的资金。加利福尼亚能源委员会(CEC)已分配超过10亿美元,以支持部署电动汽车充电器制造。

例如,2025年1月,美国参议员亚历山大·帕迪拉(D-Calif。)宣布,美国运输部将为六个加利福尼亚州项目授予1.229亿美元,以建造零排放车辆的收费和加油电动汽车基础设施,其中包括超过5500万美元的中型和重型零发射车辆。资金来自联邦高速公路管理局的收费和加油基础设施赠款计划,该计划是由两党基础设施法创建的。充电和加油基础设施拨款计划旨在在战略上部署电动汽车(EV)收费基础设施以及其他替代性加油基础设施项目,包括城市和农村社区,包括市区和当地社区的公共地点。这一开发推动了电动汽车充电器制造市场的增长。

市场约束

设置电动汽车充电站的高初始成本可能会阻碍市场增长

阻碍美国电动汽车(EV)充电市场扩展的关键障碍是安装和维护的高成本。设置EV充电器,尤其是快速充电器,要求对设备,软件和基础设施进行大量预投资。电气升级,许可证和劳动力也有额外的费用。此外,维护成本可能很大,因为充电器需要常规服务以正常运行并符合安全法规。这些财务挑战可以阻止企业和地方政府安装足够数量的充电站。

实际充电站的成本从2,000美元到50,000美元或更多,取决于充电器的类型(1级,2级或DC快速充电器)。 DC快速充电器对于长距离旅行至关重要,由于其先进技术和更高的功率输出,因此昂贵得多。

安装电动汽车充电器通常需要大量的电气升级到现有的基础设施。这包括升级电动面板,安装新的接线并确保足够的电源。这些升级的成本可能是一个重大的障碍,尤其是对于较旧的建筑物或农村地区的建筑物。因此,建立电动汽车充电站的高初始成本可能会阻碍美国电动汽车充电器制造市场的增长。

市场机会

使用无线充电将促进电动汽车充电基础设施中的技术发展

美国的电动汽车市场目睹了一系列政府激励措施,对环保运输的公众兴趣以及对电池技术的改进的巨大扩张。

无线充电,现在已经是手机的常见功能,现在正在适用于电动汽车。这项技术可以简单地将汽车停在地面上的充电垫上,从而允许电池充电。在复制无线电话充电器的功能时,该系统以更大的功率尺度运行。

由于这些无线系统中交换的能量远远超过了典型的无线手机充电器的能量,因此该技术必须既有坚固又安全。购买电动汽车的客户的主要问题之一是射程焦虑,这是担心电池没电,并且没有足够接近的充电站。充电设备制造商正在生产电力银行对于汽车,可以从移动应用程序中订购智能手机的那辆车。

建立美国,购买美国法案(BABA)及其对市场的影响

Build America,Buy America Act(BABA)于11月15日颁布了基础设施投资和就业法案(IIJA)的一部分Th,2021年,该法案旨在在美国生产的所有铁,钢铁,制造产品和建筑材料都在美国生产,该立法旨在加强国内制造业,加强供应链和支持美国的工作。

需要联邦机构以确保遵守这些规定,仅在特定情况下予以豁免,例如公共利益注意事项,材料的不可用或不合理的成本增加。爸爸要求5月14日或之后Th,2022年,每个联邦机构的负责人应确保没有任何用于基础设施的联邦财政援助计划的资金可以对一个项目义务,除非所有铁,钢,制造产品和建筑材料该项目在美国生产

BABA适用于非联邦实体使用联邦财政援助对公共基础设施进行的建设,更改,维护或维修。基础设施的定义非常广泛,包括基础设施的结构,设施和设备。

美国新政府对市场的影响

共和党的唐纳德·特朗普(Donald Trump)接替了2024年美国总统大选,当选为总统,击败了民主党的卡玛拉·哈里斯(Kamala Harris)。特朗普获得了312票,超过了270次赢得胜利,而哈里斯获得了226134票。特朗普还以49.8%的多数赢得了全国议会投票,这是共和党人自20042年以来的乔治·W·布什(George W.美国大选本质上是一系列50场州逐州竞赛,而不是一场单一的民族竞赛。

正如特朗普上任的那样,政治管理的潜在变化包括政策重点,内阁任命和立法议程的转变。鉴于共和党在国会的两个会议厅也取得了胜利,特朗普可能会有很大的权力来执行他的计划。他将自己的吸引力扩大到了几乎所有的选民人口群体中,实现了现代历史上任何其他最近被击败的总统无与伦比的复兴。特朗普的胜利可以归因于经济,医疗保健和外交政策。

分割分析

通过充电器类型

增加采用AC私人和公共充电站以推动2级充电器细分市场增长

根据充电器类型,电动汽车充电器制造市场被细分为1级,2级和3级。

2级领域在2024年以最重要的EV充电器制造市场份额为主导了市场。全国各地的AC私人和公共充电站的采用量不断增加,这是推动市场增长的主要因素。第2级充电器非常受欢迎,这对于希望为访客,员工和租户增值的企业而受欢迎,因为它们结合了快速充电和相对容易的安装。

例如,2024年8月,州长加文·纽瑟姆(Gavin Newsom)宣布,加利福尼亚州已超过15万公共,并共享全州安装的私人充电器,其中包括137,648级2级充电器和14,708个快速充电器。这一消息是在加利福尼亚在零排放车辆(ZEV)销售中发布其第二高的市场份额仅几周后。这种宣传推动了市场的增长。

3级细分市场占2024年的美国电动汽车充电器制造市场份额相当多。直接电流(DC)提供的快速充电能力在很大程度上推动了其快速增长,这使电动汽车能够获得每分钟的每分钟充电3至20英里。随着驾驶员越来越多地寻求超快速的充电选择,在短短10-20分钟内承诺全额充电的车站就会获得吸引力,并在整个预测期间大大促进该细分市场的预计增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过功率输出

制造商在上述151千瓦细分市场中的投资不断增长,推动了市场增长

根据功率输出,市场分为3千瓦,3.1 kW至20 kW,21 kW至150 kW及151千瓦。

以上151千瓦的细分市场在预测期内拥有最高的CAGR市场份额。以上151千瓦的细分市场代表了尖端的电动汽车充电技术,并且在预测几年中经历了最快的增长。节段性增长归因于制造商(例如特斯拉增压网络,Electify Americas等)的投资增加。

3.1 kW至20kW的细分市场在2024年占有很大的市场份额。转子是电动机的旋转部分。这种增长归因于增加房屋充电,工作场所充电和公共目的地充电的采用。这些充电器非常适合将车辆停在长时间的位置,例如办公室停车场,购物中心或公共车库。

按安装类型

增加政府的EV基础设施投资以推动固定细分市场

基于安装类型,市场分为固定和便携式。

固定细分市场在2024年占据了主要市场份额。高功率用于100 kW至250 kW的电动机乘用车以及由于高功率输出,高效率,低维护和运营成本而导致的中型商用车。作为全国电气化目标的一部分,美国联邦和州政府与私人组织一起着重于EV基础设施的大量投资。根据《美国基础设施投资和就业法》,分配了75亿美元,以建立一个由500,000个电动汽车充电器组成的全国网络。资金分配给国家电动汽车公式计划,以向各州提供策略性地部署和加油基础设施的资金。该基础设施必须公开访问,各州将与交通运输部和能源部合作,以制定建议。这一不断增长的投资推动了对预测几年中固定充电器的需求。

便携式细分市场在2024年占有很大的市场份额。这种分段的增长归因于OEM的产品的上升。例如,在2023年8月,Lectron宣传了新的1级便携式EV充电器。 Lectron Level 1 EV充电器是一个可移动装置,旨在进行随身携带的充电。它的充电速度在15安培时提供高达1.65 kW。 NEMA 5-15插头连接到标准的110 V插座。

由最终用户

大型OEM提高收费基础设施计划以推动住宅领域

基于最终用户类型,市场被细分为住宅(单一家庭充电和多家房收费)和商业。

该住宅领域在2024年占多数市场份额。部分归因于主要参与者的收费基础设施计划不断增加。 2024年10月,ChargePoint宣布,在美国购买ChargePoint Home Flex住宅充电器的驾驶员将能够在购买时包括一个简单,负担得起且直接的房屋安装。新服务为电动汽车司机购买和安装家用充电器提供了无摩擦的“一站式商店”。

该商业领域在2024年持有大量市场份额。组织越来越多地投资于EV充电器,以吸引客户并实现可持续性目标。 2024年10月,国防创新部门(DIU)宣布,它通过集成的物理和数字基础设施提供了新的双使用商用电车(EV)充电过程,以实现快速且具有成本效益的EV充电。 “服务充电”流程优化了高级电动汽车技术解决方案的加速部署,包括全国10个地点的近120个新电动汽车充电设施(EVCF)。在预测期间,这种发展推动了市场增长。

美国电动汽车充电器制造区域前景

西部地区主导了美国电动汽车充电器制造市场份额(加利福尼亚州代表份额的多数),并在2024年为3.046亿美元。西部地区,尤其是加利福尼亚州,领导该国的EV收养和收费基础设施。加利福尼亚州通过促进清洁能源的积极政策和强大的充电站网络,占该国电动汽车充电器的很大一部分。例如,在2024年上半年,加利福尼亚州增加了24,202辆电动汽车(EV)充电站,使该州的充电器总数超过150,000。这使加州成为美国最大的国家电动汽车充电网络的州

预计西南部将显示出明显的市场增长。西南航空正在目睹采用电动汽车的激增,这是由于越来越多的环境意识和国家激励措施所推动的。亚利桑那州和内华达州正在投资电动汽车充电网络,以支持越来越多的电动汽车。 8月,亚利桑那州交通运输部宣布了在州际公路上设计,建立和运营18个快速充电站的网络的第一组奖项。每个电台将至少有四个充电端口。它们将沿I-10,I-8,I-40,I-17和I-19安装。

竞争格局

关键行业参与者

专注于开发电动汽车充电技术以推动竞争

美国电动汽车充电器制造市场具有很高的竞争力。这些参与者不断地试图通过采用各种策略来在市场上立足。 这些策略包括产品差异化和开发,销售与分销网络的扩展以及合作伙伴和合作等。

ChargePoint是美国电动汽车充电器制造市场中最大,最成熟的参与者之一。该公司以其广泛的2级充电网络而闻名,专注于公共和私人充电解决方案,可满足住宅,商业和车队客户的需求。 2024年6月,ChargePoint与LG Electronics(LG)演唱了战略合作伙伴关系,以使LG EV充电硬件能够由ChargePoint软件供电。

关键公司列表

- ChargePoint Inc。 (我们。)

- 特斯拉(我们。)

- 伊顿(爱尔兰)

- 眨眼充电有限公司(美国)

- 电气化美国(美国)

- Leviton Manufacturing Co.,Inc。(我们。)

- Wallbox Chargers(美国)

- Borgwarner Inc.(美国)

- Enphase Energy(美国)

- EVOCHARGE(美国)

关键行业发展

- 2024年10月,列维顿(Leviton)推出了其第一个400安培电表主负载中心,以及300安培型号。列维顿产品系列的这种创新效果旨在满足大型住宅应用程序,高度电气化的房屋和未来防护装置的日益增长的更大电气服务需求。通过这项新产品,Leviton继续提供高级电气解决方案,以满足现代房屋和装置不断发展的需求。

- 2024年8月,Enphase Energy,Inc。为其整个IQ EV Chargers系列推出了其新的北美充电标准(NACS)连接器。 NACS连接器和充电器端口最近已成为几家主要汽车汽车制造商(EV)所涵盖的行业标准。

- 2024年8月,Borgwarner Inc.推出了新的DC充电站。该快速充电站提供120千瓦的可扩展功率范围,是公共充电和商业电动汽车舰队应用程序快速充电要求的理想解决方案。

- 2024年3月,Wallbox Chargers与华盛顿商务部的电动汽车充电计划签订了合同,价值2560万美元。该奖项宣布为该部门第一轮计划的一部分,将用于部署Wallbox的最新AC 2级充电器Pulsar Pro,遍布整个华盛顿州的148个多户住房物业。

- 2024年7月,Wallbox Charger宣布拥有4,500万美元的投资,其中包括美国领先的美国能源技术解决方案和其他Power Products的领先的投资者Generac Power Systems,Inc。的3500万美元。战略投资加强了与Generac的伙伴关系,并突出了Wallbox在市场上的强大地位。

报告覆盖范围

研究报告涵盖了详细的市场分析。它着重于领先公司,产品类型和领先产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解,并突出了关键的汽车行业发展。除了上述因素外,该报告还对近年来有助于市场增长的几个因素进行了深入的分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为24.3% |

|

单元 |

价值(百万美元) |

|

分割 |

经过 充电器类型

|

|

通过功率输出

|

|

|

经过 安装类型

|

|

|

经过 终端用户

|

|

|

通过地理

|

常见问题

财富业务洞察力说,2024年的市场规模为62030万美元,预计到2032年将达到34.945亿美元。

2024年,西部市场规模为3.046亿美元。

在预测期内,市场将表现出有望增长的24.3%的复合年增长率。

2级充电器类型细分市场在2024年拥有最大的市场份额。

政府政策和激励措施,以显着增加对电动汽车充电器制造的需求。

ChargePoint Inc.,Tesla和Eaton是美国市场上的主要参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 128

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道