UHT 牛奶市场规模、份额和行业分析,按产品类型(白 UHT 牛奶、调味 UHT 牛奶、强化 UHT 牛奶等)、按脂肪含量(全脂、半脱脂和脱脂)、按来源(奶牛、水牛、山羊等)、按包装类型(PET 瓶、纸箱、利乐包装和散装包装)、按最终用途(B2B 和 B2C)以及区域预测, 2026-2034

超高温灭菌牛奶市场规模及未来展望

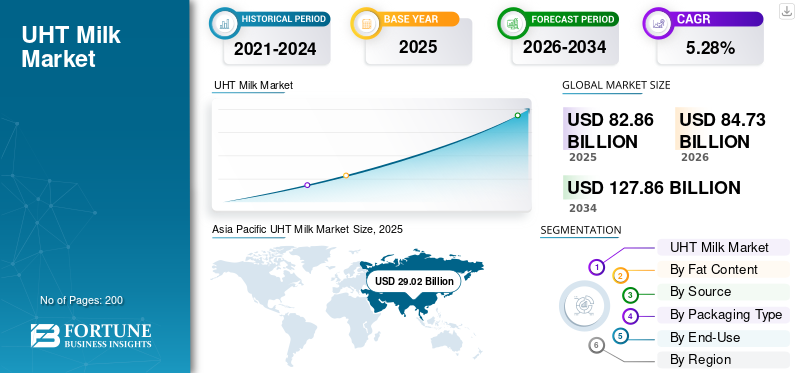

2025年,全球UHT牛奶市场规模为828.6亿美元。预计该市场将从2026年的847.3亿美元增长到2034年的1278.6亿美元,预测期内复合年增长率为5.28%。 2025年,亚太地区以35.02%的市场份额主导全球市场。

超高温 (UHT) 牛奶是通过在极高温度下短时间加热牛奶,然后在无菌条件下包装来加工的。这种处理提高了微生物稳定性,并允许产品在打开之前无需冷藏即可长期保存。该类别在成熟和发展中的乳制品市场中都具有重要的战略意义,因为它结合了便利性、安全性、延长的保质期以及跨越现代零售、一般贸易、机构供应和出口渠道的广泛分销范围。由于全球牛奶产量不断增加、城市人口不断增长、货架稳定乳制品的广泛接受度以及冷藏物流仍然不平衡的地区需要更有效的乳制品配送,市场正在不断扩大。

全球市场需求由主要乳制品加工商和合作社决定,包括拉克塔利斯、雀巢、达能、菲仕兰、阿拉食品、恒天然、中国蒙牛、伊利和 GCMMF (Amul)。所有这些公司在国际市场上都保持着重要的乳制品加工和品牌牛奶地位。

下载免费样品 了解更多关于本报告的信息。

超高温灭菌牛奶市场要点

- 2025年市场规模:828.6亿美元

- 2026年市场规模:847.3亿美元

- 2034 年预测市场规模:1278.6 亿美元

- 复合年增长率:2026-2034 年 5.28%

- 到 2025 年,亚太地区将占据全球 UHT 牛奶市场的 35.02% 份额。

- UHT 白奶细分市场占据主导地位,2025 年估值为 660.9 亿美元。

- 利乐包装细分市场占据最大份额,到 2025 年将达到 434 亿美元。

亚太地区

亚太地区2025年以290.2亿美元领先市场,预计到2034年将达到481.8亿美元,复合年增长率最快为6.13%。

欧洲

2025 年欧洲的价值为 229.1 亿美元,预计到 2034 年将达到 334.5 亿美元。

北美

2025年北美市场规模为167.1亿美元,预计到2034年将达到266.7亿美元。

我们。

2025 年该市场估值为 133.8 亿美元,预计到 2034 年将以 5.62% 的复合年增长率增长。

中国

2025 年市场估值为 138.5 亿美元,预计到 2034 年复合年增长率将达到 5.81%。

阅读更多

超高温灭菌牛奶市场趋势

人们对耐储存、无菌和功能性乳制品的偏好不断提高,以塑造行业趋势

全球市场的一个主要趋势是向耐储存乳制品形式的稳步转变,以减少对冷藏储存的依赖并支持更广泛的零售渗透。这对于人口稠密的城市市场、出口导向型乳制品贸易、食品服务分销以及变化不定的地区尤其重要。冷链基础设施。 UHT奶制品的保质期较长,使其适合现代零售、便利店、机构采购和家庭食品储藏室储存。与此同时,市场正在见证调味、强化、无乳糖和增值白奶品种的更强劲创新,这正在帮助品牌超越基本的商品化产品。

- 据世界领先的食品加工和包装解决方案公司之一利乐称,在美国销售的有机牛奶中约 80% 经过超高温 (UHT) 加工,以实现延长运输、保质期稳定性和更广泛的分销。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

全球牛奶供应量的增加和对方便乳制品营养的需求预计将推动市场增长

全球原奶供应量的不断增加,加上消费者对方便、安全的乳制品的需求,是支持全球超高温灭菌奶市场增长的关键因素。超高温牛奶在零售现代化发展速度快于冷藏分销网络且消费者越来越喜欢的国家尤其有利奶制品产品具有更长的储存期限和更低的变质风险。其便利的运输和销售也使其对超市、社区商店、电子商务履行和机构渠道具有商业吸引力。

- 联合国粮食及农业组织(FAO)报告称,2024年世界液态奶产量达到9.82亿吨,同比增长1.4%,其中仅亚洲产量就接近4.6亿吨,同比增长2.4%。

市场限制

严格的无菌加工要求和消费者对鲜奶的偏好限制了市场扩张

尽管具有明显的物流优势,但超高温灭菌牛奶在消费者偏爱新鲜冷藏牛奶口味的市场中仍然面临阻力。此外,该类别还受到严格的加工、包装和食品安全要求,因为商业无菌是产品性能和货架稳定性的基础。遵守无菌加工标准会增加加工商的资本密集度,特别是那些进入该类别或升级传统乳制品基础设施的加工商。

- 在美国,无菌加工和包装的商业无菌是根据 21 CFR 第 113 部分定义的,反映了经过验证的灭菌和包装完整性对于耐贮存食品的重要性。

受监管市场中类似的食品安全规定提高了超高温牛奶制造商的操作复杂性、验证需求和质量保证成本。

市场机会

强化、调味和营养型超高温灭菌奶的范围不断扩大,创造新的增长途径

一个主要的机会领域在于强化和调味超高温灭菌牛奶,特别是在学校营养、便利零售和健康定位的乳制品组合中。耐储存的强化奶为加工商提供了一种有效的形式,可以在消费者和机构渠道中提供钙、蛋白质、富含维生素和特种乳制品。这种格式在出口市场和气候炎热的地区也很有吸引力,因为存储灵活性很重要。因此,制造商不断推出创新产品,以满足对超高温牛奶不断增长的需求。

- 例如,2026年1月,泰国Lactasoy的新品牌Benefitt推出了该国首款高蛋白超高温牛奶。该产品满足了泰国市场对方便、环境稳定的蛋白质饮料日益增长的需求。 Benefitt 高蛋白 UHT 牛奶每 350 毫升份量含有 31 克蛋白质,使其成为注重健身的消费者的佼佼者。它不含乳糖,不添加糖,具有光滑的低粘度质地,并富含支链氨基酸、维生素 B2/B12、钙和磷。

细分分析

按产品类型

由于广泛的家庭消费和日常用途,超高温灭菌白奶细分市场占据主导地位

根据产品类型,市场分为超高温灭菌白奶、超高温灭菌调味奶、强化超高温灭菌奶等。

UHT 白奶细分市场占据主导地位,到 2025 年价值将达到 660.9 亿美元,因为它仍然是家庭消费、零售和餐饮服务应用中的标准日常牛奶形式。它的主导地位得到了日常使用的支持茶、咖啡、早餐、烹饪和直接消费,特别是在消费者优先考虑负担能力和产品熟悉度的市场。该细分市场还受益于强大的分销效率和涵盖发达经济体和新兴经济体的广泛消费者基础。

预计 2026 年至 2034 年期间,强化 UHT 奶领域的复合年增长率将达到 7.87%,增速最快。这一增长是由健康意识的提高、微量营养素强化战略以及对增值乳制品营养需求的增加推动的。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按脂肪含量

由于传统偏好和强烈的口味特征,全脂超高温灭菌奶细分市场占据主导地位

根据脂肪含量,市场分为全脂、半脱脂和脱脂。

整个超高温灭菌牛奶领域占据了全球主导市场份额,到2025年将达到425.2亿美元。这一增长得益于其更丰富的口感、更饱满的口感以及家庭消费和传统零售市场的广泛消费者偏好。全脂奶在亚洲、欧洲、拉丁美洲和中东部分地区继续表现强劲,这些地区的消费者通常将全脂乳制品与更好的口味和饱腹感联系在一起。

半脱脂细分市场预计在 2026 年至 2034 年期间将以 6.16% 的最快复合年增长率增长,反映出消费者在不完全牺牲口味和质地的情况下向低脂乳制品的平衡转变。

按来源

由于庞大的全球生产基地和加工效率,牛奶细分市场占据主导地位

根据来源,市场分为牛、水牛、山羊等。

牛奶市场占据主导地位,由于其在商业牛奶生产中占据压倒性份额、有组织的乳品收集系统以及与大规模超高温处理的兼容性,到 2025 年价值将达到 781.3 亿美元。由于供应一致性、标准化成分和成熟的采购基础设施,牛奶仍然是全球大多数品牌超高温牛奶的默认原材料。

预计 2026 年至 2034 年,水牛奶市场将以 7.58% 的最快复合年增长率增长。这种增长得益于南亚和特定中东市场的强劲需求,这些市场的水牛奶因其更高的固体含量和更丰富的感官特征而受到重视。

按包装类型

利乐包装凭借卓越的货架稳定性和配送效率占据市场主导地位

根据包装类型,市场分为PET瓶、纸盒、利乐包装和散装包装。

利乐包装细分市场占据了全球超高温灭菌牛奶市场的主导份额,到 2025 年将达到 434 亿美元。这一增长得益于其强大的阻隔性能、消费者对长保质期、易于储存和适合无菌灌装的偏好。这种形式仍然是超高温牛奶的行业基准,因为它支持大规模零售分销、较低的破损风险以及整个常温供应链的高效销售。利乐包装市场预计在 2026 年至 2034 年期间将以 5.78% 的最快复合年增长率增长,反映出对无菌包装系统的持续投资以及耐储存乳制品分销的全球扩张。

预计 2026 年至 2034 年,全球市场的 PET 瓶细分市场将以 5.03% 的复合年增长率适度增长。这种增长的原因是PET包装因其便利性、耐用性和成本效益而越来越受青睐,但它的采用受到纸箱竞争和可持续性问题的平衡。

按最终用途

由于零售业务和日常家庭消费强劲,B2C 细分市场主导市场

根据最终用途,市场分为 B2B 和 B2C。

由于超市、大卖场、便利店、在线平台和传统零售的强劲家庭需求,B2C 领域在市场中占据主导地位,到 2025 年价值将达到 741.3 亿美元。超高温奶因其方便、储存时间长、适合库存采购而成为消费零售中的主要包装乳制品。

在咖啡馆、酒店、餐馆、机构厨房、自动售货机和食品制造应用程序使用量不断增加的支持下,B2B 细分市场预计在 2026 年至 2034 年期间将以 6.10% 的最快复合年增长率增长。

超高温灭菌牛奶市场区域展望

从区域来看,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

亚太地区

Asia Pacific UHT Milk Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区主导全球市场,2025年估值为290.2亿美元,预计到2034年将达到481.8亿美元,2026-2034年复合年增长率最快为6.13%。快速的城市化、可支配收入的增加、中产阶级乳制品消费的扩大以及货架稳定的乳制品在密集且地域多样化的市场中的商业优势推动了增长。粮农组织报告称,2024 年亚洲牛奶产量接近 4.6 亿吨,突显该地区在全球乳制品扩张中的核心作用。

中国超高温灭菌奶市场

中国在该地区市场占据主导地位,2025年价值约为138.5亿美元,预计2026-2034年复合年增长率约为5.81%。对包装乳制品的强劲需求、全国零售范围以及国内领先加工商持续扩大品牌牛奶产品组合为增长提供了支持。

印度超高温灭菌牛奶市场

印度是另一个主要增长市场,到2025年价值约为51.6亿美元,预计2026-2034年复合年增长率约为7.46%。城市消费、以便利为主导的包装乳制品的采用以及品牌超高温灭菌白奶和调味奶的供应量不断增加,支撑了需求。

北美

2025年北美市场价值为167.1亿美元,预计到2034年将达到266.7亿美元,2026-2034年复合年增长率为5.67%。该地区的增长得益于对长保质期乳制品、优质风味奶形式、学校和机构乳制品计划的不断增长的需求,以及通过俱乐部商店、电子商务和零售渠道更广泛地渗透耐储存乳制品。餐饮服务。环境配送中减少废物和提高物流效率的需求也推动了需求。

美国超高温灭菌牛奶市场

美国在北美市场占据主导地位,2025年价值约为133.8亿美元,预计2026-2034年复合年增长率约为5.62%。耐储存牛奶的接受度不断提高,机构使用范围不断扩大,以及对调味、无乳糖和强化牛奶形式的需求更加强劲,这些都支持了增长。

欧洲

2025年欧洲价值为229.1亿美元,预计到2034年将达到334.5亿美元,2026-2034年复合年增长率为4.63%。该地区受益于既定的乳制品消费模式、大型有组织的零售网络和成熟的无菌包装基础设施。超高温灭菌牛奶仍然深入融入南欧和西欧的杂货零售业,那里的消费者对常温牛奶形式非常熟悉。

德国UHT牛奶市场

2025年德国价值约为41.4亿美元,预计2026-2034年复合年增长率约为4.05%。中国的乳制品加工规模、强大的零售基础以及对包装奶的偏好支撑了稳定的市场需求。

英国超高温灭菌牛奶市场

2025年英国市场价值约为23.8亿美元,2026-2034年复合年增长率约为6.02%。这一增长是由便利主导的消费、食品储藏行为以及风味和健康定位的扩张推动的乳制品饮料。

南美、中东和非洲

2025年南美洲的价值为86亿美元,预计到2034年将达到121亿美元,2026-2034年复合年增长率为4.20%。稳定的乳制品消费、不断增加的现代贸易渗透以及长保质期牛奶在大型分销地区的实用性支撑了增长。

2025年中东和非洲市场价值为56.2亿美元,预计到2034年将达到74.6亿美元,2026-2034年复合年增长率为3.51%。城市人口的增长、常温乳制品在炎热气候市场的实用性以及长保质期包装牛奶的商业相关性(在这些地方冷藏配送效率可能较低)都支持了增长。

巴西超高温灭菌牛奶市场

巴西在南美市场占据主导地位,2025年价值约为58.5亿美元,预计2026-2034年复合年增长率约为3.91%。该国庞大的消费者基础、强大的乳制品加工行业以及对耐储存牛奶形式的熟悉程度继续支撑着该类别的需求。

竞争格局

主要行业参与者

主要参与者关注品牌实力、耐储存乳制品创新、包装效率和区域分销扩张

全球超高温灭菌牛奶市场适度整合,领先的乳制品加工商通过品牌实力、大规模牛奶采购、无菌加工能力和广泛的零售分销进行竞争。超高温牛奶市场的公司正在投资增值白奶、调味奶、强化奶和包装创新以保护原本高产量类别的利润。跨境扩张、高端化和运营效率仍然是竞争战略的核心。拉克塔利斯、雀巢、达能、菲仕兰、阿拉、恒天然、蒙牛、伊利和阿穆尔等主要乳制品集团在多个地区保持着对牛奶和液态乳制品投资组合的重要投资。

超高温灭菌牛奶市场的主要参与者

|

秩 |

公司名称 |

|

1 |

拉克塔利斯 |

|

2 |

雀巢公司 |

|

3 |

达能公司 |

|

4 |

菲仕兰坎皮纳 |

|

5 |

阿拉食品公司 |

主要超高温灭菌牛奶公司名单分析

- 拉克塔利斯(法国)

- 雀巢公司(瑞士)

- 达能公司(法国)

- 菲仕兰坎皮纳(荷兰)

- 阿拉食品公司(丹麦)

- 恒天然合作集团(新西兰)

- 中国蒙牛乳业股份有限公司 (中国)

- 内蒙古伊利实业集团股份有限公司 (中国)

- GCMMF / Amul(印度)

- 萨普托公司(加拿大)

主要行业发展

- 2026 年 1 月:泰国Lactasoy Co.以其新品牌Benefitt推出了该国首款采用SIG灵活无菌灌装技术的高蛋白UHT牛奶。这项创新将高蛋白牛奶从冷藏巴氏灭菌形式转变为常温保存稳定的纸盒包装,从而实现更广泛的分销,例如全国的 7-11 便利店。

- 2025 年 11 月:埃及副总理卡迈勒·瓦齐尔 (Kamel Al-Wazir) 为沙特 Almarai 集团子公司 Beyti Food Industries 耗资 2,040 万美元的扩建项目揭幕。一个突出的特点是埃及首条采用 PET 瓶包装的超高温牛奶生产线的启动,标志着当地乳制品行业的一项创新。这支持 Beyti 年产 65 万吨、130 种产品,出口到 45 个国家,同时创造了 6,000 多个就业机会。

- 2025 年 10 月:印度总理纳伦德拉·莫迪实际上为拉贾斯坦邦 Bhilwara 牛奶生产合作社的第一家超高温牛奶加工和无菌包装厂揭幕。此外,这标志着该州乳制品基础设施现代化迈出了重要一步。

- 2025 年 4 月:法国乳制品公司 Malo Dairy(SILL Enterprises 的子公司)在 Elopak 的 Pure‑Pak Sense 包装平台下推出了盒装超高温牛奶。该产品被定位为可持续、耐储存的牛奶选择,使用来自布列塔尼马洛工厂附近农场的草饲牛奶。

- 2020 年 10 月:总部位于 Kolhapur 的乳制品合作社 Gokul (Kolhapur Zilla Sahakari Dudh Utpadak Sangh Ltd.) 推出了一款名为 Gokul Select 的超高温灭菌牛奶品牌,定位为面向城市消费者的保质期长、室温稳定的包装牛奶。

报告范围

全球市场预测报告对市场进行了深入分析,并重点介绍了全球市场趋势、市场动态、供应链、知名企业、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球超高温灭菌牛奶市场分析的见解,并重点介绍了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.28% |

| 单元 | 价值(十亿美元) |

| 细分 | 按产品类型、脂肪含量、来源、包装类型、最终用途和地区 |

|

分割 |

按产品类型

|

|

按脂肪含量

|

|

|

按来源

|

|

|

按包装类型

|

|

|

按最终用途

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 828.6 亿美元,预计到 2034 年将达到 1278.6 亿美元。

预计全球市场将在预测期内实现稳定增长,复合年增长率为 5.28%。

从来源来看,奶牛细分市场引领市场。

2025 年,亚太地区占据最大的市场份额。

全球牛奶供应量的增加和对方便乳制品营养的需求支持了市场的增长。

Lactalis、雀巢、达能、FrieslandCampina 和 Arla Foods 是市场上的领先企业。

人们对耐储存、无菌和功能性乳制品的日益青睐,塑造了行业趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道