单位剂量包装市场规模、份额和行业分析,按材料(塑料、玻璃、纸张和纸板、金属等)、按产品类型(小瓶和安瓿、泡罩、注射器和药筒、香袋和小袋等)、按最终用途行业(药品、食品和饮料、个人护理和化妆品、家庭护理、营养保健品等)以及区域预测, 2026-2034

主要市场见解

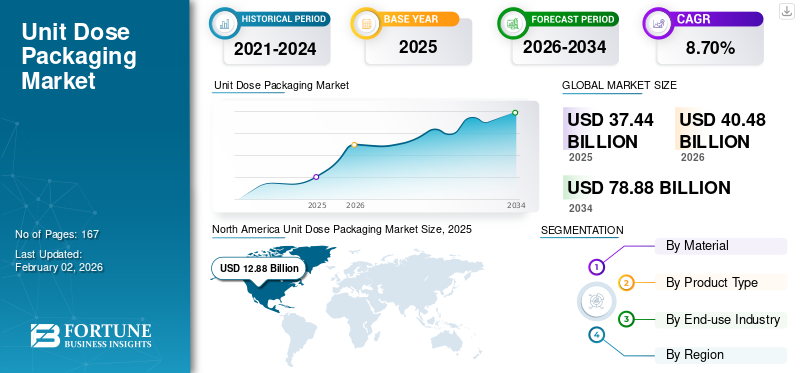

2025年全球单位剂量包装市场规模为374.4亿美元,预计将从2026年的404.8亿美元增长到2034年的788.8亿美元,预测期内复合年增长率为8.70%。2025年,北美地区以34.41%的份额主导全球市场。

单位剂量包装是指将产品包含在单个预先测量的部分中的系统。尽管它最常与药品联系在一起,但它也用于食品、化妆品和各种其他消费品。这种类型的包装为消费者和企业提高了安全性、便利性和清洁性。

该市场包括处于前沿的几家主要参与者 Amcor、Nipro Corporation 和 Schott AG。广泛的产品组合、创新产品的发布和强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对患者安全和准确剂量的日益关注推动市场增长

推动全球单位剂量包装市场的一个重要因素是人们对患者安全、人口老龄化和剂量精度的日益关注制药和医疗保健行业。单位剂量包装可确保以预先测量的一次性剂量提供药物,从而降低剂量错误和污染的可能性。医疗保健提供者和医院越来越多地实施这些系统,以提高用药依从性并减少给药期间的人为错误。此外,美国 FDA 和 EMA 等监管组织执行严格的标签和包装标准,以确保药品安全,迫使制药公司采用创新的单位剂量形式。随着全球医疗保健系统转向预防性和个性化医疗,对单位剂量、准确、防篡改和卫生包装的需求急剧上升。

市场限制

高额初始投资和复杂的封装工艺阻碍了市场增长

尽管单位剂量包装有其优点,但其广泛使用受到机械成本高和操作复杂性的限制。单位剂量起泡、密封和贴标签所需的机械通常需要大量的前期投资和持续的维护。中小型制药公司,尤其是发展中国家的中小型制药公司,很难为这些先进系统获得资金。此外,维持无菌包装环境和进行验证过程的严格合规标准也会增加运营费用。此外,与散装包装相比,有限的可扩展性和较慢的生产速度给大批量制造商带来了挑战,阻碍了整体市场的扩张。

市场机会

对便携式和 单份产品创造利润丰厚的增长机会

单位剂量包装行业的一个新兴机遇是其在药品之外的日益广泛使用,特别是在食品、饮料和个人护理行业。对调味品、咖啡包、洗涤剂等便携式和一次性物品的需求不断增长护肤品样品创造了新的增长路径。单位剂量包装的便利性和卫生优势与强调份量控制和便携性的不断变化的消费者习惯无缝契合。此外,将可持续和可回收材料融入单剂量包装中,为制造商提供了吸引具有生态意识的消费者的战略优势,特别是在北美和欧洲。

单位剂量包装市场趋势

越来越多地采用智能和可持续包装技术成为市场趋势

改变单位剂量包装行业的一个关键趋势是智能技术和环保材料的结合。当前的包装进步采用 RFID 标签、二维码和序列化系统,可促进产品可追溯性、防止伪造并增强库存管理。此外,为了实现可持续发展目标,向生物塑料、纸基层压板和可回收单一材料的转变显着。制药和消费品行业的公司也将资源投入自动化和数字印刷技术,以提高生产效率并最大限度地减少浪费。智能功能和环保设计的融合正在成为一个关键趋势,与全球可持续发展努力和包装行业持续的数字化发展相一致。

市场挑战

可持续性和环境影响问题挑战市场增长

全球单位剂量包装行业面临的主要挑战之一是一次性包装废物对环境的影响。大多数单位剂量形式,特别是泡罩、小袋和安瓿,都是由多层塑料或铝复合材料制成,很难回收。随着全球减少塑料使用的压力加大,制造商面临着监管机构和消费者的严格审查。转向环保或可生物降解的替代品,同时仍保持必要的阻隔性能、保质期和安全标准,既会带来技术障碍,也会增加成本。在可持续性和产品完整性之间取得平衡仍然是企业必须解决的基本问题,以确保长期市场增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按材质

塑料材料带来的显着优势推动了细分市场的增长

就材料而言,市场分为塑料、玻璃、纸和纸板、金属等。

塑料部分捕获了最大的单位剂量包装市场到 2024 年,该细分市场预计将以 10.50% 的份额主导市场。塑料材料因其适应性、轻质性和出色的阻隔能力而在全球单位剂量包装领域发挥着举足轻重的作用。单位剂量包装经常用于药品、保健品、食品和个人护理用品,它在很大程度上依赖于塑料来提供准确的一次性份量,从而保持产品质量、无菌性和使用寿命。由于其多功能性和防潮性,塑料可提供可靠的密封,特别适用于液体和半固体单位剂量,例如口服注射器、清洁剂和食品调味品。

预计玻璃材料领域在预测期内将以 8.63% 的复合年增长率快速增长。

按产品类型

多个最终用途行业中西林瓶和安瓿的利用率不断上升,推动了该领域的增长

就产品类型而言,市场分为小瓶和安瓿、泡罩、注射器和药筒、小袋和小袋等。

西林瓶和安瓿细分市场将在 2024 年占据最大的市场份额。预计到 2026 年,该细分市场将以 11.02% 的份额主导市场。西林瓶和安瓿是单位剂量包装类别中液体和注射药物最常用的初级包装形式之一。它们在制药、生物技术和医疗保健行业的使用显着增加,特别是随着注射疗法的兴起,疫苗、生物制品和诊断试剂。随着个性化医疗和生物药物的重要性日益增加,单位剂量小瓶和安瓿已成为维持产品完整性和提高患者安全的关键。

泡罩产品类型细分市场预计在预测期内将以 8.67% 的复合年增长率大幅增长。

按最终用途行业

制药行业需求的增长推动了细分市场的增长

根据最终用途行业,市场分为药品、食品和饮料、个人护理和化妆品、家庭护理、营养保健品等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

2024年,就最终用途行业而言,全球市场将由制药领域主导。此外,预计到 2026 年将以 8.82% 的份额占据市场主导地位。制药行业仍然是推动全球单位剂量包装市场扩张的最大、最强大的最终用户,占总需求的很大一部分。单剂量包装形式(例如泡罩包装、安瓿、小瓶、预填充注射器、小袋和小袋)使用的增加可归因于该行业越来越重视患者安全、精确剂量和患者服药依从性。随着制药领域转向更加以患者为中心的方法,单位剂量包装已成为确保各个治疗领域安全、方便和规范的药物给药的关键要素。

研究期间,食品和饮料领域预计将以 8.84% 的复合年增长率快速增长。

单位剂量包装市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Unit Dose Packaging Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,北美为全球市场贡献了约128.8亿美元,占34.41%的份额,预计2026年将达到140亿美元。该地区在全球单位剂量包装市场中占据主导地位,这主要归功于美国和加拿大强劲的制药和医疗保健行业。其严格的监管框架由 FDA 和加拿大卫生部管辖,促进单位剂量形式的使用,以保证药物安全性和可追溯性。

2026年,美国市场预计将达到106.1亿美元。

亚太地区

预计亚太地区和欧洲等其他地区在未来几年将出现显着增长。在预测期内,亚太地区预计将录得9.69%的增长率,在所有地区中排名第二,到2025年估值将达到97.3亿美元。亚太地区单位剂量包装市场的增长受到印度、中国、日本和韩国等国家快速扩张的药品制造业以及医疗保健意识增强和城市发展的推动。此外,具有成本效益的生产基础和不断增长的合同包装行业(CPO/CMO)是支持这一扩张的关键因素。

在该地区,印度和中国预计到 2026 年将分别达到 2.72 美元和 32.7 亿美元。日本到 2026 年将达到 19.4 亿美元。

欧洲

2025年,欧洲市场规模为67.7亿美元,占全球需求的18.08%,预计到2026年将增长至72.9亿美元。在欧洲,推动单位剂量包装市场的主要因素是该地区作为环保和合规包装选择的领导者的地位。欧盟包装和包装废物指令以及 REACH 法规敦促生产商转向可回收、可堆肥和生物基材料。欧洲的制药公司正在迅速采用低影响的泡罩材料和纸基剂量包来实现其可持续发展目标。

在这些因素的支持下,预计英国等国家的估值将在2026年达到13.4亿美元,德国在2026年达到17.9亿美元,法国在2025年达到9.9亿美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区的市场将出现温和增长。拉丁美洲2025年市场规模为45.9亿美元,占全球市场份额的12.26%,预计2026年将达到48.9亿美元。2025年中东和非洲市场规模为34.7亿美元,占全球市场收入的9.26%,预计2026年将增长至36.7亿美元。政府发起的医疗改革仿制药使用的增加为经济、统一的包装选择带来了新的前景。此外,消费者健康意识的增强以及单一服务的趋势 食品和饮料包装提供进一步的增长机会。

在中东和非洲,南非的产值预计到 2025 年将达到 4 亿美元。

竞争格局

主要行业参与者

主要公司注重创新以获得竞争优势

全球单位剂量包装市场呈现半集中结构,众多中小型公司在全球积极运营。这些参与者积极参与产品创新、战略合作伙伴关系和地域扩张。

Amcor、Nipro Corporation 和 Schott AG 是市场上的一些主导厂商。全面的单位剂量包装产品、通过强大的分销网络实现的全球影响力以及与研究和学术机构的合作是这些参与者支持其主导地位的几个特征。

除此之外,市场上的其他知名参与者包括 Gerresheimer、SGD Pharma、West Pharmaceuticals Services Inc. 等。这些公司正在采取各种战略举措,例如研发投资以及与制药公司建立合作伙伴关系,以增强其市场占有率。

主要单位剂量包装公司名单简介

- 安姆科(瑞士)

- 尼普罗公司(日本)

- 肖特股份公司(德国)

- 格雷斯海默(德国)

- SGD制药公司(法国)

- 西方制药服务公司(美国)

- 斯蒂瓦那托集团有限公司(意大利)

- 胡塔马基(芬兰)

- 单位包装公司(美国)

- 多丹制造公司(美国)

- 康泰伦特公司(美国)

- 阿德尔菲医疗保健包装(英国)

- 瓦尔马蒂克(美国)

- CordenPharma(瑞士)

- 索尼克包装(美国)

主要行业发展

- 2025 年 7 月:Swisslog Healthcare 是一家药房自动化解决方案提供商,推出了 PillPick Octave,这是其自动化单位剂量系统的最新型号。此更新版本具有增强的功能并提高了针对个体患者量身定制的药物的安全性。此外,PillPick Octave 还为客户提供了更环保包装的新选择。

- 2025 年 6 月:Medical Packaging Inc. (MPI) 提供自动打印单位剂量包装系统,这是一种一体化解决方案,旨在提高药房口服固体药物包装的效率和精度。这种先进的系统实现了包装过程的自动化,减少了对体力劳动的需求,并降低了用药错误的风险。

- 2024 年 10 月:拜耳为其著名的 Aleve 品牌推出了突破性的聚对苯二甲酸乙二醇酯 (PET) 吸塑包装,使其成为医疗保健市场上的同类产品。这种创新方法是与包装专家 Liveo Research 合作开发的,可将包装的碳足迹减少 38%。通过从所用材料中去除聚氯乙烯 (PVC),它代表了环境责任方面的重大进步。

- 2022 年 8 月:Jones Healthcare 推出了专为自动化而设计的可持续 FlexRx One 泡罩包装。这种新的单位剂量依从性包装非常适合利用集中履行或内部自动化的零售、专业和长期护理药房。这些包装也适用于手动准备处方的药房,因为无论使用何种填充方法,密封过程都能保持一致的速度和质量。

- 2022 年 4 月:Huhtamaki 是全球著名的环保包装解决方案供应商,为全球制药和医疗保健行业推出了突破性的可持续创新。 Huhtamaki 的 Push Tab® 泡罩盖由单一材料 PET 制成,不含铝。它的设计符合药品和医疗保健包装所需的严格安全标准。与传统的推入式泡罩包装相比,它为行业提供了更可持续的选择。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料、产品类型、最终用途行业和地区 |

|

按材质 |

· 塑料 · 玻璃 · 纸和纸板 · 金属 · 其他的 |

|

按产品类型 |

· 小瓶和安瓿 · 水泡 · 注射器和药筒 · 小袋和小袋 · 其他的 |

|

按最终用途行业 |

· 药品 · 食品和饮料 · 个人护理和化妆品 · 家庭护理 · 营养保健品 · 其他的 |

|

按地理 |

· 北美(按材料、产品类型、最终用途行业和国家/地区) o 美国 o 加拿大 · 欧洲(按材料、产品类型、最终用途行业和国家/次区域) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 俄罗斯 o 波兰 o 罗马尼亚 o 欧洲其他地区 · 亚太地区(按材料、产品类型、最终用途行业和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按材料、产品类型、最终用途行业和国家/次区域) o 巴西 o 墨西哥 o 阿根廷 o 拉丁美洲其他地区 · 中东和非洲(按材料、产品类型、最终用途行业和国家/次区域) o 沙特阿拉伯 o 阿联酋 o 阿曼 o 南非 o 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 404.8 亿美元,预计到 2034 年将达到 788.8 亿美元。

2025年,市场价值为128.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 8.70%。

小瓶和安瓿细分市场按产品类型领先市场。

推动市场的关键因素是对患者安全和准确剂量的日益关注。

Amcor、Nipro Corporation、Schott AG、Gerresheimer、SGD Pharma 和 West Pharmaceuticals Services Inc. 是市场上的一些知名参与者。

2025 年,北美将主导市场。

制药行业需求的增长是预计有利于产品采用的因素之一。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道