无人海洋车辆市场规模、份额和行业分析,按平台(无人水面车辆、无人水下车辆和混合/多域海洋)、按系统组件(车辆平台、有效负载和传感器、自主和软件、命令、控制和通信)、按操作模式(远程、半自主和全自动)、按推进/动力(电池电动、柴油/混合动力、可再生能源、燃料电池),按应用(水雷对策、海上监视、反潜战)、最终用户(海军、海上石油)和区域预测,2026-2034 年

无人船市场规模及未来展望

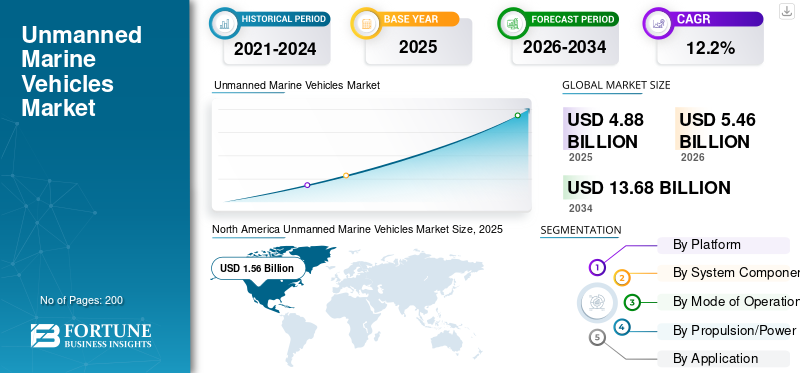

2025年,无人海洋车辆市场规模为48.8亿美元。预计该市场将从2026年的54.6亿美元增长到2034年的136.8亿美元,预测期内复合年增长率为12.2%。

无人海上航行器是在水面或水下用于国防、商业、安全和研究任务的无人平台。全球市场涵盖无人水面航行器(USV)、无人水下航行器(UUV)、遥控潜水器(ROV)、自主水下航行器(AUV),用于海域感知、数据收集、近海检查、环境监测、水雷对策和港口安全的混合系统。海军现代化计划、对可在高风险水域运行的自主系统的需求不断增加以及在商业应用领域的更广泛使用推动了市场增长。

该市场的主要参与者包括 Kongsberg Maritime、HII、Teledyne Marine、Anduril Industries 和 Ocean Aero。这些公司正在通过先进的 UUV、USV、自主软件、传感器、有效载荷集成和生命周期支持来加强市场。

下载免费样品 了解更多关于本报告的信息。

无人船市场趋势

自主海底平台的扩展支持市场增长

全球市场正在朝着更大、更长续航时间和任务就绪的自主海底平台发展。海军不再仅将无人水下航行器视为勘察或测试资产;它们越来越多地用于海域感知、海底情监侦、海底安全、水雷对抗和分布式海上行动。这一趋势正在加强对自主系统的需求,这些系统可以在较低的船员依赖性下运行,携带先进的传感器,支持数据收集,并扩大海军在有争议水域的影响范围。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

海军水雷对抗现代化推动市场增长

随着海军正在将探雷、海底监视和海域感知任务从有人驾驶船只上转移,海军现代化计划正在成为全球无人海上车辆市场增长的最强劲驱动力之一。无人水下航行器和无人地面车辆越来越多地用于减少船员暴露、改善数据收集以及支持浅水、拥挤或有争议水域的海上作业。这增强了对能够在国防和商业应用领域使用先进传感器、发射和回收系统以及任务软件运行的自主系统的需求。

2025 年 4 月,英国国防装备与支持部门发布了扫雷能力 Block 2 采购的初步市场参与通知。该通知涵盖了多达24艘无人水下航行器和8个用于探雷和海底监视的发射和回收系统,估计价值约1.6亿美元(不含增值税)。

市场限制

监管和责任的不确定性限制了市场增长

监管不确定性仍然是全球市场的主要制约因素,特别是对于能够在人类直接控制之外运行的自主系统而言。虽然无人水面航行器和无人水下航行器已经被用于海域感知、数据收集、港口安全、近海检查和海军任务,但更广泛的商业用途仍然依赖于更精确的远程操作员规则、碰撞责任、网络安全、搜救、认证和责任。

市场机会

关键海底基础设施保护创造市场机会

海底电缆、管道、海上能源资产和与港口相连的海底基础设施的保护正在为全球市场创造巨大的机会。政府和运营商越来越需要持久的海域意识、水下检查、数据收集和快速事件验证,而不仅仅是依赖载人船只或潜水员。这对 UUV、USV、海底传感器、自主检查有效载荷和混合平台提出了更广泛的需求,这些平台可以支持国防和商业应用领域的海上作业。

市场挑战

通信可靠性和网络安全差距挑战市场增长

随着 USV 和 UUV 正在从受控试验过渡到海上作业,通信可靠性是全球市场面临的主要挑战之一。地面系统严重依赖卫星、射频和岸基链路。水下平台受到声学通信限制、信号延迟、较低带宽和困难的导航条件的限制。当可以团队运行的自主系统需要实时数据采集、有效载荷控制和安全命令链接时,这些挑战会进一步加剧。对于国防用户来说,这不仅仅是车辆能否完成任务的问题,还在于它能否在有争议的水域保持连接、抵御干扰并保持网络安全。

持续冲突的影响

由于俄罗斯-乌克兰和中东冲突,对海洋领域意识的需求激增,加速了市场增长

俄罗斯-乌克兰战争、红海危机和更广泛的中东冲突正在重塑海军和海事机构对无人海上车辆的看法。冲突环境增加了对海域意识、港口保护、水雷对策、海底监视和快速数据收集的需求,同时又不使载人平台面临更高的风险。在欧洲市场分析中,俄罗斯和乌克兰冲突增强了对黑海、波罗的海和关键海底基础设施监测的UUV和USV的需求。在中东和非洲,红海和海湾的安全局势正在推动买家转向能够在高风险海上走廊运行、支持持续监视并在海上作业中断期间提高响应时间的自主系统。

2023年12月,美国国防部宣布开展多国“繁荣卫士行动”海上安全在胡塞武装无人机和导弹多次袭击后,该部队执行了保护红海商船的任务。

细分分析

按平台

由于水下任务需求强劲,无人水下航行器 (UUV) 占据市场主导地位

按平台划分,市场分为无人水面航行器(USV)、无人水下航行器(UUV)和混合/多域海洋航行器。

随着最高价值的海上任务越来越多地转移到水面以下,无人水下航行器 (UUV) 将在 2025 年主导全球市场。该细分市场包括自主水下航行器 (AUV)、遥控潜水器 (ROV)、水下滑翔机、扫雷/消耗性 UUV 以及大型/超大型 UUV。海军、海上运营商和研究机构使用 UUV 进行水雷对抗、海底监视、水下 ISR、海上资产检查、水文测量和环境监测。与仅水面平台相比,无人潜航器在有争议或难以进入的水域中提供更强的任务相关性,在这些水域中,数据收集、隐身性、耐用性和减少船员暴露至关重要。

混合动力/多域海洋车辆领域预计在预测期内将以 19.1% 的最高复合年增长率增长。混合/多域海洋车辆部分包括水面-水下混合车辆和USV-UAV / USV-UUV组合系统。

[UKUqsB4BnW]

按系统组件

由于平台采购和集成成本高,车辆平台细分市场领先

根据系统组件,市场分为车辆平台、有效载荷和传感器、自主和软件、命令、控制和通信、发射和回收系统以及服务和生命周期支持。

到 2025 年,车辆平台部分将主导全球无人海洋车辆市场份额,因为基础车辆仍然是所有 UMV 项目中成本和功能最高的层。无论系统是无人水面航行器还是无人水下航行器,集成商首先投资于船体、推进系统、电力系统、导航架构、续航能力、有效载荷舱和任务就绪的机载电子设备,然后再添加软件,传感器和生命周期服务。这使得车辆平台成为最大的收入贡献者,主要是因为海军和海事机构采购更大的无人潜航器、长航时无人艇以及用于水雷对抗、海域感知、近海检查和海底监视任务的模块化平台。

2025年9月,澳大利亚宣布投资11亿美元,为澳大利亚皇家海军建造数十艘“幽灵鲨”远程自主水下航行器。

自动化和软件领域预计将显示最快的增长,在预测期内复合年增长率为 16.7%。

按运作方式

由于在检查和干预中使用 ROV 已成熟,远程操作细分市场占据主导地位

按运作方式,市场分为远程操作、半自治/监督自治和完全自治。

到 2025 年,远程操作细分市场将占据全球市场的大部分份额,因为 ROV 仍然是水下检查、干预、维修支持和实时操作员控制任务中最成熟的选择。海上石油和天然气运营商、研究机构、海军用户和港口当局仍然依赖远程操作系统,这些系统需要直接人工控制来进行操纵、目视检查、样本收集、海底维护和安全关键数据收集。自主系统变得越来越流行,但远程操作车辆的安装基础很大,因为这使操作员对复杂的水下环境更有信心。

全自动驾驶细分市场预计将出现最快的增长,在预测期内复合年增长率为 18.6%。

按推进力/动力源

电池电力领域因其在 AUV 和紧凑型 UUV 中的广泛使用而引领市场

根据推进/动力源,市场分为电池-电力、柴油/混合动力、可再生能源/能量收集、燃料电池/先进电力和系留电力。

到2025年,电池电动领域将在全球市场中占据主导地位,因为它是中小型无人水下航行器、AUV、水下滑翔机、排雷系统和紧凑型无人水面航行器的理想动力来源。电池电力推进系统运行安静、维护成本低、部署更容易且任务灵活,非常适合水雷对抗、水文测量、数据收集、环境监测、近海检查和海域感知。对于更大、续航时间更长的车辆,柴油/混合动力和燃料电池系统非常重要。然而,电池电动平台仍然拥有最大的安装基础,因为它们广泛用于国防和商业应用任务。

燃料电池/先进电力领域预计将显示出最快的增长,在预测期内复合年增长率为 19.7%。

按申请

由于水雷战现代化程度不断提高,水雷对策 (MCM) 领域占据主导市场

按应用,市场进一步分为地雷对策(MCM),ISR 和海上监视、反潜战和海底战、水文测量和海底测绘、近海能源检查、海洋科学和环境监测、港口、港湾和沿海安全、物流和有效载荷输送以及搜索和救援/应急响应。

到 2025 年,水雷对抗 (MCM) 领域将主导全球市场,因为海军正在用无人、模块化和防区外任务系统取代密集型水雷搜寻。无人水下航行器和无人水面航行器越来越多地用于水雷探测、分类、识别和海底监视,使海军部队能够减少船员暴露,同时改善浅水、有争议或基础设施密集的水域的数据收集。

反潜战和海底战领域预计将呈现最快的市场增长,在预测期内复合年增长率为 16.0%。

按最终用户

由于高国防采购和水下任务需求,海军部队占据主导市场

根据最终用户,市场分为海军、海上石油和天然气运营商、国防承包商和系统集成商等。

到 2025 年,海军部队将主导全球市场,预计在预测期内将以最快的速度增长。 这是因为大多数高价值和高要求的无人车辆都与水雷对抗、海底情报监视、海底监视、反潜战支持、海域感知和分布式海上行动等防御任务相关。为了减少船员暴露,扩大传感覆盖范围,并在载人平台成本高昂或易受攻击的浅水、有争议或高威胁水域作业,海军正在转向无人潜航器和无人水面艇。

国防承包商和系统集成商领域预计将出现第二快的市场增长,在预测期内复合年增长率为 12.8%。

无人船市场区域展望

北美凭借强大的美国海军采购和工业基础占据市场领先地位

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Unmanned Marine Vehicles Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美拥有最大的市场份额,预计在预测期内复合年增长率为 11.2%。该地区综合了海军采购、技术成熟度、测试基础设施和供应商能力,从而形成了地区主导地位。该地区还受益于深厚的生态系统无人水下航行器、无人地面车辆、自主软件、有效负载集成和生命周期支持提供商。这使北美比其他地区拥有更强大的地位,因为无人平台已经从实验性使用转向作战防御和海上安全计划。

美国无人船市场

基于北美对市场的强劲贡献以及美国在该地区的主导地位,2025年美国市场规模约为14.2亿美元,复合年增长率为10.9%。

欧洲

欧洲市场预计将以第二快的速度增长,在预测期内复合年增长率为 12.4%。该市场是由水雷对策、海底基础设施保护、海上能源检查以及北海、波罗的海、地中海和黑海日益增加的海军监视要求的现代化推动的。随着欧洲海军越来越多地利用无人潜航器进行探雷、海底测绘、水下情监侦和关键基础设施监控,该地区更倾向于无人潜航器。俄乌冲突也改变了地区局势安全英国、法国、德国、挪威和其他北约成员国等国家将领海意识视为战略优先事项,而不是常规的海军职能。

法国无人船市场

2025年法国市场规模约为2.5亿美元,相当于欧洲收入的17.65%左右。

亚太地区

预计亚太地区在预测期内将以 14.1% 的最高复合年增长率增长。该市场得到海军现代化计划、岛链监视、海底安全、水雷对策和近海基础设施监测的支持。中国、印度、日本、韩国和澳大利亚正在投资无人水面航行器、无人水下航行器和混合系统,以加强在有争议水域和大型专属经济区的海上行动。该地区还正在迅速转向自主系统,这些系统可以执行更长的任务,在困难的海况下收集数据,并支持国防以及商业应用领域,例如水文测量、近海检查和环境监测。

中国无人船市场

2025年中国市场收入约为4.2亿美元,约占亚太地区销售额的35.70%。

印度无人船市场

2025年印度市场规模约为1.6亿美元,约占亚太地区收入的13.20%。

世界其他地区

世界其他地区(中东、非洲和拉丁美洲)的市场份额相对较小,但预计在预测期内将以 10.2% 的复合年增长率增长。在中东和非洲,需求受到海湾和红海海事安全、近海安全的支持石油和天然气保护、港口监视、海岸监视和海军基地安全。拉丁美洲的发展受到近海检查、水文测量、港口安全、渔业保护和沿海执法需求的推动。

拉丁美洲无人船市场

2025年,拉丁美洲市场规模达到约2.5亿美元,约占世界其他地区收入的35.20%。

中东和非洲无人船市场

2025年中东和非洲市场规模约为4.6亿美元,预计到2034年将达到11.8亿美元。

竞争格局

主要行业参与者

主要参与者将焦点从独立无人机转向完全集成的自主系统

全球无人海上车辆市场由 Kongsberg Maritime、HII、Teledyne Marine、Anduril Industries、Atlas Elektronik 和 Ocean Aero 等公司主导。竞争正在从独立平台转向涵盖 UUV、USV、有效载荷、自主性的集成系统软件、发射和恢复系统以及生命周期支持。

主要公司正在通过海军合同、产品升级和可在复杂的海上作业中运行的任务就绪自主系统来推动市场增长。 HII 的 REMUS/Lionfish 产品组合支持美国海底项目,Kongsberg 的 HUGIN 系列在 UUV 任务中保持强劲,Anduril 的 Ghost Shark 则凸显了向更大的自主海底平台的转变。 Saab、Thales、Exail 和 Atlas Elektronik 等欧洲企业仍然活跃在水雷对抗、海底监视和海域感知解决方案领域。

主要无人船公司名单简介

- 康斯伯格海事公司(挪威)

- 亨廷顿英格尔斯工业公司(我们。)

- Teledyne 技术公司(美国)

- 安杜里尔工业公司(美国)

- L3Harris Technologies, Inc.(美国)

- 萨博公司(瑞典)

- 泰雷兹公司(法国)

- 埃克斯尔 SAS(法国)

- 阿特拉斯电子有限公司(德国)

- 通用动力任务系统公司(美国)

- 埃尔比特系统有限公司(以色列)

- 海洋航空公司(美国)

主要行业发展

- 2025 年 9 月:澳大利亚宣布投资 11 亿美元,与 Anduril Australia 合作建造数十艘 Ghost Shark 远程自主水下航行器。首批车辆预计将从 2026 年 1 月起按照为期五年的合同交付给澳大利亚皇家海军。

- 2025 年 4 月:K. Defense Equipment & Support 发布了 MHC Block 2 无人水下航行器采购的初步市场参与通知,涵盖多达 24 艘 UUV 和 8 个用于探雷和海底监视的发射和回收系统。不含增值税估计价值约为1.5625亿美元。

- 2025 年 2 月:美国海军向博林格造船厂授予价值 770 万美元的 MCM 无人水面舰艇先进材料订单,用于采购根据运行测试结果改进 MCM USV 所需的物品。

- 2025 年 2 月:美国海军授予雷神技术公司一份价值1830万美元的猎雷有效载荷输送系统生产合同,生产5套,预计在2026财年年底前交付。

- 2025 年 2 月:美国海军授予德事隆系统公司一份价值 1210 万美元的扫雷有效载荷输送系统生产合同,生产 4 套,预计于 2027 财年年初交付。

- 2025 年 1 月:北约推出波罗的海哨兵,以加强对波罗的海海底电缆和关键基础设施的保护。任务包括护卫舰、海上巡逻机和海军无人机,增强了对无人海上监视和海底安全系统的需求。

- 2024 年 5 月:美国国防部高级研究计划局 (DARPA) 宣布,诺斯罗普·格鲁曼公司的蝠鲼无人水下航行器在南加州海域完成了全面的水下测试。该项目展示了模块化运输、现场组装和长时间 UUV 能力。

- 2023 年 10 月:HII 的任务技术部门获得了一份价值超过 3.47 亿美元的美国海军狮子鱼小型无人水下航行器项目合同。该合同包括最初建造 9 辆 SUUV,并可能在五年内扩展到多达 200 辆。

报告范围

全球无人海洋车辆市场分析提供了对报告中包含的所有细分市场的市场规模、市场细分、公司概况和预测的深入研究。它包括预计在预测期内推动市场的市场动态和趋势的详细信息。它提供了有关技术进步、新产品发布、主要行业专家的发展以及有关战略合作伙伴关系、并购的详细信息的信息。市场研究报告还包含详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 12.2% |

| 单元 | 价值(十亿美元) |

|

分割 |

按平台

|

|

按系统组件

|

|

|

按运作方式

|

|

|

按推进力/动力源

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 54.6 亿美元,预计到 2034 年将达到 136.8 亿美元。

2025年,北美市场价值为15.6亿美元。

预计该市场在预测期内的复合年增长率为 12.2%。

无人水下航行器 (UUV) 在平台方面引领市场。

海军水雷对策现代化推动市场增长。

该市场的主要参与者包括 Kongsberg Maritime AS、Huntington Ingalls Industries, Inc.、Teledyne Technologies Incorporated 和 Anduril Industries, Inc.。

北美主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道