无人水面车辆 (USV) 市场规模、份额和俄罗斯-乌克兰战争影响分析,按尺寸(小型、中型、大型和超大型 USV)、按组件(动力和推进系统、通信系统、传感器和光电、船体)、按操作模式(自主和远程操作)、按续航力(短、中、长和超长)、按船体类型(皮划艇、双体船、三体船、刚性充气船体),按应用(情报、监视和侦察、海军和国土安全)、最终用途(环境、国防、海上石油和天然气、科学)和区域预测,2026-2034 年

主要市场见解

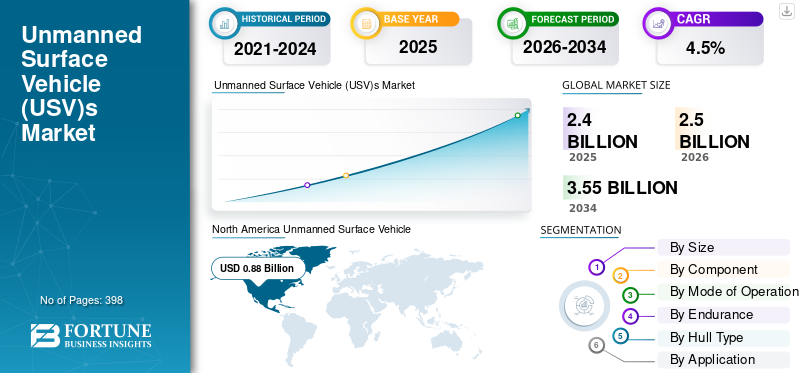

2025年,全球无人水面车辆(USV)市场规模为24亿美元,预计将从2026年的25亿美元增长到2034年的35.5亿美元,预测期内复合年增长率为4.5%。北美在 USV 市场占据主导地位,2025 年市场份额为 36.7%。

无人水面车辆(USV)是一种无需船上操作员即可运行的水上船只。它可以由操作员远程操作,也可以编程为自行运行。大多数无人水面艇均采用快速充电方式供电 锂离子电池电池组或太阳能,主要用于海洋研究和海事应用。

USV 具有广泛的优势,从商业和研究应用到国防应用、搜索和救援应用等。各个行业(包括水产养殖业)对无人水面航行器的采用量稳步增加。它们表现出适合灾害管理的潜力。

预测表明,全球无人水面车辆(USV)市场预计将达到数十亿美元的巨大价值。在几个关键因素的推动下,无人水面车辆 (USV) 市场正在经历显着增长。主要驱动因素之一是对高效且具有成本效益的海上监视和检查解决方案的需求不断增长。 USV 非常适合这些应用,因为它们可以长时间运行而无需人工干预,为操作员提供实时数据和见解。推动市场增长的另一个因素是自主技术的进步,这使得无人水面艇能够以更高的准确性和可靠性运行。此外,无人艇在商业和娱乐活动中越来越多的采用,例如海上石油和天然气勘探、环境监测和研究,也推动了市场的增长。此外,政府机构和军队也在投资用于各种应用的无人水面艇,包括监视、巡逻和后勤支持,预计这将促进市场增长。

下载免费样品 了解更多关于本报告的信息。

全球无人驾驶地面车辆市场概述及关键指标

市场规模及预测:

- 2025 年市场规模:24 亿美元

- 2026年市场规模:25亿美元

- 2034 年预测市场规模:35.5 亿美元

- 复合年增长率:2026-2034 年 4.5%

市场份额:

- 受国防支出增加、海军现代化计划以及美国和加拿大领先 USV 制造商的强大影响力,北美将在 2025 年以 36.7% 的份额主导无人水面车辆 (USV) 市场。

- 按规模计算,小型 USV 因其成本效益、浅水区适应性以及水文测量和环境监测的广泛适用性,在 2026 年占据最大的市场份额。

主要国家亮点:

- 美国:海军国防投资的激增和自主系统的技术进步正在推动 USV 需求,L3 Harris 和 Liquid Robotics 等公司引领创新。

- 印度:印度海军的 SPRINT 计划促进了国内 USV 市场的发展,重点是用于防御行动的自主武器化船群。

- 中国:在国防和海上石油天然气领域扩大重型无人水面艇的部署正在加强中国在亚太市场的地位。

- 德国:俄罗斯和乌克兰冲突后不断加强的防务合作和寻找非传统供应商可能会刺激无人海军能力。

- 巴西:EMGEPRON 和 TideWise 等国内工程和无人系统开发商正在支持用于反水雷的远程海军无人艇作战。

- 挪威:海上维护和可再生能源领域越来越多地采用无人水面航行器,支持区域海上自主发展。

- 阿拉伯联合酋长国:自主船舶交付量的增加以及与西方海军部队的合作正在推动中东无人水面艇市场的扩张。

- 欧洲:该大陆正在通过国防一体化、石油和天然气勘探以及瑞典荷兰造船集团等自主渡轮项目实现增长。

俄罗斯-乌克兰战争的影响

俄罗斯-乌克兰战争导致全球无人水面车辆需求上升

俄罗斯与乌克兰的冲突主要是陆基和空基战役,这使得武装无人机和高科技导弹的使用成为现代战争的正常组成部分,推动了无人水面车辆(USV)市场的增长。黑海在海洋地区尤其重要。

俄罗斯海军的重要海军实力源于俄罗斯为防范与乌克兰有关的海上监视行动所做的努力。此外,俄罗斯还就土耳其具有重要战略意义的博斯普鲁斯海峡进行政治演习。另一个“未开发”的军火库以俄罗斯潜艇的形式隐藏在黑海。这些潜艇兼具作战和非作战作用,被视为对乌克兰军队和北约资产至关重要。

德国可能需要通过寻找非传统军事供应商来扩大其装备组合。例如,以色列国防工业已经租赁了无人水下航行器 (UUV)和无人机(UAV)到德国,并可能通过成为德国的首选供应商而受益。北欧地区预计将出现另一个特征变化。此前选择退出联合采购的挪威现在可能会重新加入并进行联合采购,以提高国防装备针对共同对手的互操作性。

- 例如,自2021年1月以来,美国已承诺向乌克兰提供超过430亿美元的安全援助,以表明其对乌克兰主权和安全的坚定和坚定支持。自2022年2月24日俄罗斯入侵乌克兰以来,2021年1月以来美国的安全援助总额已超过430亿美元。自2014年以来,美国以培训和设备的形式向乌克兰提供了超过474亿美元的安全援助,以支持乌克兰的领土完整、边境安全和北约互操作性。

无人水面车辆 (USV) 市场趋势

越来越多地采用具有人工智能功能的小型无人水面艇执行非致命任务

大多数 USV 的长度小于 14m。因此,它们的雷达、声学、红外和磁特征较低。随着隐形技术的日益普及,无人水面艇将变得更加不引人注目。如今,大多数无人水面艇都致力于执行核心非破坏性任务,例如勘察、水雷反制、情报、监视和侦察。特别是,SUSV(小型 USV)、VSUSV(超小型 USV)和滑翔机最适合单一类型的任务,例如水文测量和 ISR。很少有无人水面艇拥有武器系统,而且目前正在运行的无人水面艇也很少。这是由于法律问题或缺乏成熟且经过测试的自主系统。

- 北美无人地面车辆市场从 2022 年的 7.7 亿美元增长到 2023 年的 8.1 亿美元。

- 例如,2023年3月,HII与Ocean Aero建立了战略合作伙伴关系。该协议将展示任何两种类型的无人船如何协同工作,相互拖曳、驾驶和传输数据,此举将显着增强两艘船的能力。

随着无人驾驶车辆收集的传感器数据量的增加,对这些数据进行高级分析的需求将越来越大。为了有效地处理传感器数据并生成有意义的见解,无人驾驶车辆解决方案需要利用最新的数据分析技术。人工智能还允许基于以下内容的无人驾驶车辆持续学习机器学习技术,允许基于《国际海上避碰规则》(COLREG) 的复杂功能,例如自主导航、障碍物检测和规避。

例如,2023年2月,美国海军和阿联酋海军海上部队在阿拉伯湾完成了为期一周的联合无人系统和人工智能一体化演习。共有5艘阿联酋海军无人水面艇参加了联合演习。

下载免费样品 了解更多关于本报告的信息。

无人水面车辆 (USV) 市场增长因素

无人驾驶车辆清洁海洋的需求和需求增加推动市场增长

多年来,海洋污染不断加剧。联合国估计,全球 95% 的塑料污染通过 10 条主要河流进入海洋。其中八条河流位于亚洲。到 2040 年,进入海洋环境的塑料垃圾数量预计将增加近两倍,每年向海洋增加 23-3700 万吨塑料垃圾,即全球每米海岸线大约有 50 公斤塑料垃圾。

- 例如,2021 年 6 月,海洋清理组织和海洋无人组织宣布开展新的合作,利用无人技术来评估和加强正在进行的收集和清除 GPA 海洋垃圾的工作。

地球表面约75%被水覆盖,其中97.5%是海洋,其余2.5%是淡水。随着人口不断增长,饮用和其他用途越来越需要淡水。另一方面,工业化和全球化导致水污染加剧。大量塑料废物被排放到海洋中,污染了水。石油和天然气勘探和运输还导致了多起石油泄漏事件,损害了水生生物和水质。化学污染是出于健康、环境和经济原因而引起的关注,因此需要清洁这些水资源。

- 例如,2022 年 4 月,Open Ocean Engineering 推出了 Clearbot Neo,这是一艘人工智能驱动的机器人船,可以收集大量漂浮的碎片,否则这些碎片最终会从该地区繁忙的港口流入太平洋。经过多年的发展,Open Ocean Engineering 计划扩大其 Clearbot Neo 船队,以清洁和保护世界各地的水域。

增加自主地面车辆在国防任务中的使用,推动市场增长

近年来,在这个市场上,地对空导弹(SAM)彻底改变了海军作战。它们已经从执行各种任务的工具发展成为可以高度自主运行的系统。此外,由于各国国防部门制定的战略不同,大多数国家都面临着不对称战争。不对称战争也可以指冲突。

这些冲突通常包括基于非常规战争的战略和战术。不对称威胁的一个例子是个人、组织或国家对政府、军队或有价值的资产进行攻击,以获取该资产或摧毁该国家。各国必须持续监控这些攻击,以保护自己免受攻击或其他应用,例如非法毒品贩运、空难、海上搜索调查、有效载荷输送等。

- 例如,2023 年 1 月,印度海军签署了一份“SPRINT”合同,开发武装自主船群。该合同是与 Sagar Defense Engineering Pvt. 签署的。有限公司将为印度海军开发 75 项本土技术。 SPRINT 是印度第 50 份支持国内公司利基国防技术开发的合同。

制约因素

USV 的航程和续航能力有限,限制了运营效率,阻碍了市场增长

通常,无人水面航行器和无人水下航行器(UUV)由锂离子电池(Li-ion)供电。这些电池负责车辆的整体动力和推进。有许多 UUV 未能在其环境中实现任务耐力的故事。甚至出现过UUV在面对快速移动的交通时无法前进的情况。

目前正在开发的燃料电池系统可以延长任务寿命,同时提供安全和后勤优势。燃料电池通过减少车辆锂充电时间来提高车辆可用性电池用燃料电池加油过程取而代之,该过程与用汽油给汽车加油所需的时间相同。

无人水面艇 (USV) 市场细分分析

按尺寸分析

对小型 USV 进行调查覆盖的需求增加,以帮助市场增长

根据尺寸,市场分为小型、中型、大型和超大型无人水面艇。

- 预计到 2023 年,大型 USV 市场将占据 19.5% 的份额。

小型无人水面艇细分市场处于领先地位,到 2026 年将占据 46.86% 的市场份额。将小型无人水面艇与传统勘察船一起使用作为“力量倍增器”可以使勘察范围翻倍,并减少在现场花费的时间。小型无人水面艇,也称为迷你无人水面艇,旨在提供调查范围,并越来越多地被海上石油和天然气、环境监测和水文测量等行业采用。这些迷你无人水面艇能够在浅水中作业,在狭小的空间中航行,并提供高分辨率的数据和图像。

对迷你无人水面艇的需求是由对准确、详细的调查数据的需求推动的,这对于各行业做出明智的决策至关重要。此外,迷你无人水面艇提供了经济高效的解决方案,因为它们可以长时间运行而无需人工干预,从而降低了总体运营成本。因此,小型无人水面艇的需求预计将继续增长,推动全球无人水面艇市场的增长。此外,自主技术和传感器的进步也使迷你无人水面艇能够更有效地运行,进一步提高其采用率并为无人水面艇市场的增长做出贡献。

由于小型无人水面艇在细分市场中占据主导地位,中型无人水面艇也占据了相当大的份额,位居第二。与大型和超大型无人水面艇相比,中型无人水面艇可提供额外的有效载荷能力和经济高效的解决方案。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按成分分析

由于远程人机界面对人机界面元件的更高替代率,电力和推进系统领域将占据主导地位

根据组件,市场分为动力和推进系统、通信系统、传感器和光电、船体、惯性导航和定位系统、ISR和成像系统以及武器有效载荷。

电力和推进系统领域预计将成为预测期内的主导且增长最快的领域。 动力与推进系统领域占据市场主导地位,到 2026 年将占据 32.55% 的市场份额。在 USV 中,建造者必须用远程人机界面替换人机界面元素。开发推进系统的远程控制功能需要与其专有且封闭的内部通信进行交互。 Torqeedo、沃尔沃、水星和许多其他公司都提供了供人类操作的控制界面。对于无人船,需要改进控制界面以简化设计人员的工作。

- 例如,2023年7月,USV AS与Astilleros gondán造船厂签订了建造一艘无人水面舰艇的合同,与用于海底检查、维护和修理(IMR)作业的传统船舶相比,这将显着减少排放和运营成本。 USV 长 24 米,宽 7.5 米,采用柴油和电力混合动力推进系统,其中包括 Seam 的电池组。该套件将使无人船能够在海上部署 30 天,无需加油或充电。

此外,市场以通信系统和船体为主。通信系统充当用户和船舶之间的联系接口。这些系统由遥测、接收器和发射器组成,充当命令按摩器和信息数据接收器。此外,该系统并不是很复杂,但微小的偏差和不适当的校准可能会导致无人地面车辆的损失。

船体在USV中起着至关重要的作用,所有的有效载荷和系统都集成在船体中,船体的设计和开发比较单一,船体的价格也很高。因此,通信和船体领域继电力和推进系统领域之后占据着市场主导地位。

按经营模式分析

由于性能出色,远程操作 USV 的使用量不断增加

按运行方式,市场分为自主运行和远程运行。

预计到 2026 年,远程操作细分市场将占据市场主导地位,份额为 52.68%。各公司正在寻求利用远程操作和无人船技术的优势来提高各种海上风电场海上开发和海底运营的性能并降低成本和风险。

- 例如,2023年6月,由DeepOcean成立的挪威联合企业SOLstad Offshore承包了第一艘专为海上检查、维护和修理工作设计的无人水面舰艇。

预计自主细分市场将成为 2024 年至 2032 年期间增长最快的细分市场,自动驾驶仪允许 USV 自始至终自主执行任务。 USV 操作员可以使用与无人机 (UAV)。由于技术的进步,该细分市场正在增长。

通过耐力分析

无人地面车辆对短时间(最多 100 小时)部分的高需求支持市场增长

按续航时间,市场分为短(100小时以下)、中(100-500小时)、长(500-1000小时)和超长(1000小时以上)。

由于自然资源测绘和勘探以及环境和气象监测对短航时 USV 的需求量很大,短程(最多 100 小时)部分预计将引领市场,到 2026 年将占全球的 60.83%。该细分市场预计将支持 USV 市场的增长。这些无人水面艇对海上石油和天然气、环境监测和水文测量等行业特别有吸引力,这些行业需要无人水面艇长时间运行。具有短期能力的无人水面艇旨在提供灵活且经济高效的解决方案,因为它们可以快速轻松地部署,并且可以在不需要人工干预的情况下运行数天。这使得它们非常适合测量、监控和检查等需要长时间收集数据的应用。

此外,电池技术和电源管理系统的进步使无人水面艇能够运行更长的时间,进一步提高了其在各个行业的采用率。因此,随着越来越多的行业采用这些多功能且高效的车辆,短期细分市场预计将推动市场增长。

中程(100 – 500 小时)USV 是该特定市场中增长第二快的细分市场。该系列通过具有成本效益的解决方案和有效且合适的设备系列提供了额外的任务时间。

就长航时无人艇而言,无人艇需要额外的电池、燃料容量、通信和其他设备,从而影响模型的整体定价,但由于这些无人艇的任务/场合较少,因此这是不必要的。因此,继短程之后,中程无人水面艇在市场增长中占有重要份额。

按船型分析

皮划艇(单体)无人水面艇的需求不断增长,以支持海洋勘探市场的增长

根据船体类型,市场分为皮划艇(单体)、双体船(双体)、三体船(三体)和刚性充气船体。

皮划艇(单体)细分市场预计将在 2024 年至 2032 年期间占据主导地位,并且是增长最快的细分市场。水深测量、海底特性、水柱成分和高光谱辐射测量是皮划艇(单体)USV 在浅海沿海海洋环境中可以测量的一些环境参数。由于海洋勘探活动在预测期内不断增长,对皮划艇(单壳)无人水面航行器的需求将保持较高水平。

三体船(三体船)也引领着市场增长,因为这种船体提供了更好的平衡性,非常适合高速和中等重量的承载能力,并且具有更大的阻力。此外,三体船还具有良好的适航能力和更大的可用办公桌面积,这使其成为无人水面艇的理想选择。

按应用分析

水文学和海洋学领域占主导地位,因为水文学调查是最受欢迎和完善的

根据应用,市场分为情报、监视和侦察、海军和国土安全、反潜战、水文学和海洋学、环境和气象监测、自然资源测绘和勘探等。

水文学和海洋学领域在 2023 年占据了市场份额。水文学测量是使用无人驾驶水面车辆的最受欢迎且最成熟的领域。这些调查通常需要较长的航行时间和不断的往返。随着自主导航系统内置于水文测量无人艇中,人们可以忽略重复、费力的任务。

情报、监视和侦察领域预计将成为 2024 年至 2032 年增长最快的领域。无人水面艇具有多种军事用途,包括动力海底目标、探雷、监视和侦察、打击以及区域拒止或海上拒止。由于军事应用不断增长,预计未来几年该领域的增长前景广阔。

- 例如,2023 年 2 月,巴西海军工程公司 EMGEPRON 和当地无人系统专家 TideWise 开发了一种长期 USV,配置用于执行 MCM 操作并满足海军对此类无人系统的潜在需求。

按最终用途

由于国防支出增加和地缘政治紧张局势加剧,国防领域主导了市场增长

根据最终用途,市场分为环境、国防、海上石油和天然气、科学、海底采矿和海洋可再生能源领域。

无人水面车辆 (USV) 在各个领域都表现出了重要的重要性,其中国防工业目前在该领域处于领先地位。 USV 用于不同的军事应用,包括监视、侦察和反水雷,并且越来越多地展示其在各种其他任务中的重要性。无人水面艇具有多种功能,例如在不冒人员生命危险的情况下进行操作,同时提供实时信息和有价值的数据,使其成为海军的重要工具。因此,无人水面艇在国防领域占据主导地位。

- 例如,2024年12月,美国国防采办计划管理局(DAPA)授予LIG Nex1一份价值2.74亿美元的固定价格合同,用于开发侦察无人水面车辆(USV)系统。预计将于2027年交付。

继国防部门之后,石油和天然气行业是无人水面艇的主要用户。这些车辆用于海上检查、环境监测和其他活动(研究和勘探)的协助。 USV 在充满挑战的海上条件下提供经济高效的解决方案和数据收集,为钻探前评估和持续的基础设施维护提供关键支持,这使它们成为该行业的重要资产。

区域见解

我们对北美、欧洲、亚太地区和世界其他地区的市场进行了研究。估计该市场以北美为主,其次是亚太地区和欧洲。

北美

North America Unmanned Surface Vehicle (USV) Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场估值为8.8亿美元,占全球收入的36.70%,预计2026年将达到9.2亿美元。由于大多数开发商都位于该地区,预计北美将占据最大的无人水面车辆 (USV) 市场份额。这一增长是由于海军国防预算的增加,这增加了美国对车辆的需求。此外,加拿大出口的增加和经济发展预计将推动市场增长。预计到2026年美国市场将达到6.97亿美元。

亚太地区

2025年亚太地区市场规模达到5.8亿美元,占市场总收入的24.00%,预计2026年将达到6亿美元。预计亚太地区将成为预测期内增长最快的地区。由于商业和国防领域(包括战斗、货运和其他应用)对重型无人水面艇的需求不断增长,预计中国将引领亚太市场。印度无人水面艇活动的增加预计将提振市场。日本市场预计到2026年将达到1.4亿美元,中国市场预计到2026年将达到1.69亿美元,印度市场预计到2026年将达到0.69亿美元。

- 2023 年 1 月,iDEX 与 Sagar Defense 签署了第 50 份 SPRINT 合同,为印度海军开发和部署自主武器化船群。自主武器化船(AWB)是印度海军在 2022 年 Azadi Ka Amrit Mahotsav 背景下提出的 75 项挑战框架中提出的 75 项技术之一。

欧洲

2025年,欧洲占据全球市场22.20%的份额,估值达到5.3亿美元,预计2026年将达到5.5亿美元。在欧洲,勘探活动、油气生产和海洋活动的增加预计将增加市场份额。英国市场预计到2026年将达到1.04亿美元,而德国市场预计到2026年将达到0.63亿美元。

- 例如,2022 年 1 月,荷兰造船集团与瑞典 Trafficikverket 签订了一份合同,建造和运营最多四艘自主全电动渡轮。这些渡轮将配备 IMO 2 级自治系统,并由斯德哥尔摩的控制中心进行远程控制。

世界其他地区

2025年,世界其他地区创造了4.1亿美元,占全球市场收入的16.90%,预计到2026年将达到4.2亿美元。由于阿联酋自主船舶交付数量的增加,预计世界其他地区在预测期内也将出现显着增长。在预测期内,世界其他地区将出现令人印象深刻的增长。这一增长可归因于拉丁美洲、中东和非洲勘探和石油天然气行业的不断扩张。

主要行业参与者

Kongsberg Maritime 和 L3 Harris Technologies 等主要参与者开发先进技术,推动市场增长

由于 Kongsberg Maritime(挪威)、L3 Harris Technologies Inc.(美国)、SaaB AB(美国)、Textron Inc(美国)、ECA Group(法国)和 Fugro(荷兰)等主要参与者的存在,该市场在一定程度上得到了整合。他们专注于提供可以同时跟踪多个目标的先进紧凑型无人机。此外,公司还在投资和致力于创新和技术开发(提高飞行续航能力、有效载荷能力、用于更好跟踪和监视的传感器以及用于自主操作的人工智能)、战略伙伴关系和协作、扩大产品组合、可持续发展计划(环境问题日益严重,公司越来越注重开发环保无人机和在其运营中实施可持续实践)以及收购和合并,以加强这些公司的行业地位。

顶级无人水面车辆 (USV) 公司名单:

- 康斯伯格海事公司(挪威)

- SaaB AB(瑞典)

- L3 哈里斯科技(美国)

- 德事隆公司(我们。)

- 埃卡集团(法国)

- 泰雷兹集团(法国)

- 辉固(荷兰)

- 阿特拉斯电子有限公司(德国)

- 埃尔比特系统公司(以色列)

- 液体机器人(美国)

- Teledyne Technologies(美国)

- Saildrone Inc(美国)

- 液体机器人公司(美国)

- 海事机器人(挪威)

- AutoNaut 有限公司(英国)

- Exail 技术(法国)

- 海洋航空(美国)

- 开放海洋机器人(加拿大)

- Ocius 科技有限公司(澳大利亚)

- Xocean(爱尔兰)

- 自主海洋系统公司(美国)

- 国际潜艇工程(加拿大)

- Graal 科技(意大利)

- 马塔克(美国)

- Navocean 公司(美国)

- Seatrac 系统公司(美国)

- SubseaSail LLC(美国)

- 无人测量解决方案(英国)

主要行业发展:

- 2024 年 6 月 -总部位于美国的海洋电力、数据和服务公司 Ocean Power Technologies (OPT) 成功向苏马拉交付了第一批新型无人水面航行器 (WAM-V),这是他们之前宣布的 160 万美元合同的一个重要里程碑。 WAM-V 专为全球运营而设计,将使苏玛拉能够开展一系列海上活动,这标志着这些新车根据合同首次交付。

- 2024 年 4 月- Bharat Electronics 推出了一款专为水文测量和海岸监视而定制的尖端零排放远程操作无人水面航行器 (USV)。这款创新容器拥有一系列先进功能,使其成为各种应用的理想解决方案,提供卓越的多功能性和效率。

- 2023 年 6 月 -泰雷兹 USV(无人水面舰艇)Apollo 成功完成了一系列严格的自主 MCM 试验,为皇家海军和业界的自主扫雷作业铺平了道路。阿波罗号是泰雷兹建造的(皇家海军机动船)RNMB,完成了一系列开放水域保证测试。

- 2023 年 2 月- Fugro 的 Blue Essence (USV) 是英国第一艘电动遥控船 (eROV)。 Blue Essence 经 MCA 批准,是英国水域第一艘配备 eROV 的 USV。

- 2022 年 10 月 -L3Harris Technologies 宣布与私营 Seasats 建立战略合作伙伴关系,Seasats 是开发和制造用于军事和商业应用的经济高效的太阳能海上 ASV 的领导者。

- 2024 年 6 月 -领先的技术公司 L3Harris Technologies 与海事初创公司 Seasats 合作,成功测试了太平洋自主水面舰艇 (ASV) 的先进功能。 ASV 的尺寸相当于冲浪板,完成了从圣地亚哥到珍珠港 2,500 英里的旅程,展示了夏威夷海岸可靠、有弹性和有效的运营能力。

- 2024 年 3 月- 总部位于西班牙的 Gondan Shipbuilders 已开始为由 DeepOcean、Solstad 和 Østensjø Rederi 联盟组成的公司 USV A/S 建造先进的远程操作无人水面车辆 (USV)。

报告范围

市场研究报告对所有可能细分市场的市场规模和增长率进行定性和定量分析。该报告还包括对市场动态和新兴趋势以及竞争格局的详细分析。该报告的主要发现包括USV在不同领域的采用趋势和行业趋势。还包括对关键参与者的深入分析和综合SWOT分析、波特五力分析、主要市场参与者的业务、宏观经济和微观经济指标以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.5% |

|

单元 |

价值(十亿美元) |

|

分割

|

按尺寸

|

|

按组件

|

|

|

按运作方式

|

|

|

通过耐力

|

|

|

按船体类型

|

|

|

按申请

|

|

|

按最终用途

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2026 年市场价值为 25 亿美元,预计到 2034 年将达到 35.5 亿美元。

该市场将以 4.5% 的复合年增长率增长,在预测期内将呈现稳定增长。

从规模来看,小型 USV 细分市场是该市场的主导细分市场。

SaaB AB、L3Harris Technologies、Textron Inc. 和 Kongsberg Maritime 是市场上领先的 OEM 厂商。

北美预计将成为该市场的最大股东。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 398

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道