真空压力浸渍变压器市场规模、份额和行业分析,按阶段(单相和三相)、按安装(室外和室内)、按额定值(小于 5 MVA、5 MVA 至 30 MVA 和超过 30 MVA)、按应用(行业、内城变电站、室内和地下变电站、可再生能源发电等)以及区域预测, 2026-2034

主要市场见解

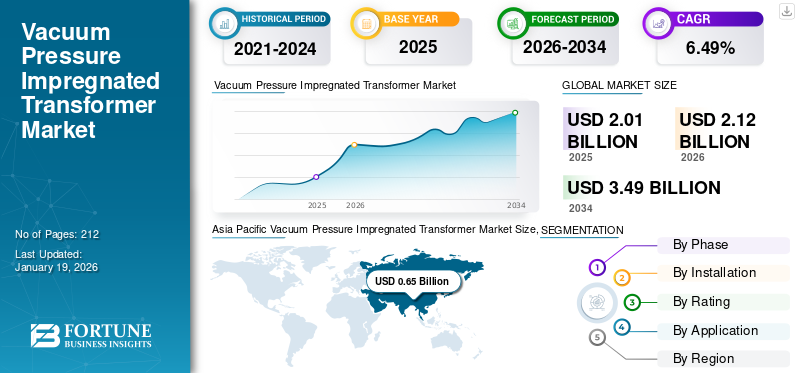

全球真空压力浸渍变压器市场以美元计价2.01到 2025 年将达到 10 亿美元。预计价值美元2.122026 年达到 10 亿美元3.49到 2034 年将达到 10 亿美元,复合年增长率为6.49% 在预测期内。亚太地区主导真空压力浸渍变压器市场,2025年市场份额为32.33%。

真空压力浸渍变压器是采用独特的真空压力树脂灌注工艺在工厂组装的干式变压器。绕组经过烘干后,会注入树脂,从而在绕组上粘合一层厚重的绝缘层。这导致了卓越的机械强度、热稳定性以及防潮和防尘性能。

工业化、城市化、电动汽车充电和数字基础设施(例如数据中心)正在增加对电力的需求。 VPI 变压器防火、防潮且无油,适用于人口稠密的城市地区和关键设施(医院、机场、地铁)。由于工业需求的增加、新技术、可持续发展趋势、更广泛的应用领域和区域工业增长,真空压力浸渍市场正在不断增长。这为预测期内的市场发展奠定了坚实的基础。材料、热设计、数字能力和环保创新方面的技术进步进一步增强了 VPI 的价值变形金刚,推动工业、公用事业和可再生能源领域的采用。

ABB、CG Power 和 Eaton 是 VPI 变压器市场的领先供应商。这些公司的业务遍及北美、欧洲、亚太地区和中东,参与大型基础设施和工业项目。 VPI 变压器的市场份额正在上升,因为它们提供安全、环保和可靠的性能,同时支持不断增长的电力需求、可再生能源扩张和现代基础设施发展。

下载免费样品 了解更多关于本报告的信息。

真空压力浸渍变压器市场

- 2025年市场规模:20.1亿美元

- 2026年市场规模:21.2亿美元

- 2034 年预测市场规模:34.9 亿美元

- 复合年增长率:2026-2034 年 6.49%

- 2025 年,亚太地区以 6.5 亿美元的估值占据市场主导地位。

- 由于广泛应用于住宅、商业和轻工业应用,单相细分市场占据了最大的市场份额。

- 在公用事业、可再生能源项目和工业设施的强劲需求的支持下,户外安装领域占据了市场主导地位。

北美

2025年,北美占全球市场的30.65%,创造6.1亿美元,2026年将达到6.6亿美元。

欧洲

欧洲在 2025 年保持了强劲的市场占有率,市场规模为 3.7 亿美元,预计到 2026 年将增长至 3.9 亿美元。

亚太地区

亚太地区 2025 年估值为 6.5 亿美元,引领全球市场,预计 2026 年将达到 6.9 亿美元。

我们。

在电网现代化投资、可再生能源扩张和防火变压器需求的推动下,该市场正在强劲增长。

日本

电力基础设施现代化、城市发展项目以及越来越多地采用可靠和节能的变压器技术支撑了需求。

阅读更多

市场动态

市场驱动因素

电网扩张和现代化推动市场增长

许多电网资产,尤其是北美、欧洲和亚太地区的电网资产,已有数十年的历史。现代化需要高效、安全且低维护的变压器,VPI 变压器成为首选。智能电网需要变压器具有出色的可靠性、低损耗以及与数字监控的兼容性。 VPI变压器以其较长的使用寿命和耐用的绝缘性能,有效地满足了这些要求。

2023 年 11 月,日立能源推出了一种保护配电变压器免受瞬态电压影响的创新解决方案:采用瞬态电压保护 (TVP) 技术的变压器。该公司还在一次重大行业活动期间在越南北宁开设了最新的变压器工厂,并借此机会展示了这项创新技术。

市场限制

高制造和安装成本抑制市场增长

真空压力浸渍 (VPI) 变压器的采用因其相对较高的生产和安装成本而受到限制。 VPI生产技术需要专用设备,例如真空室、树脂浸渍系统和受控固化设施。专门的设置使得这些变压器的制造成本比传统的干式或油浸式变压器更昂贵。此外,VPI 变压器的大型设计和较重的整体产品重量增加了搬运、运输和安装的复杂性和成本。这些较高的初始成本限制了成本敏感型项目的部署,尤其是在发展中地区,并可能限制整体真空压力浸渍变压器市场的增长。

市场机会

对更安全、更环保的变压器解决方案的需求不断增长,为市场增长创造了机会

人们对安全、能源效率和环境可持续性的日益关注为真空压力浸渍 (VPI) 变压器市场打开了许多大门。与油浸式变压器不同,VPI 变压器不可燃、对环境安全且需要最少的维护,因此非常适合室内设施和拥挤区域。城市化、地铁和铁路系统的延伸以及智能基础设施的发展正在推动对紧凑、安全变压器设计的需求。这些因素导致真空压力浸渍变压器的市场机会不断增长。

全球减少碳排放和提高电网可靠性的势头正在进一步加速 VPI 变压器装置在商业建筑、可再生能源和工业用途中的采用。这一趋势预计将为发达地区和快速城市化经济体的原始设备制造商创造新的增长机会。 2025 年 8 月,伊顿宣布完成对 Resilient Power Systems 的收购,Resilient Power Systems 是一家能源解决方案开发商和制造商,其中包括基于固态变压器的技术,进一步巩固了其在先进变压器市场的地位。

真空压力浸渍变压器市场趋势

增加可再生能源项目的采用以推动行业增长

向可再生能源的加速过渡可能会为真空压力浸渍(VPI)变压器市场创造强劲的增长途径。由于其防火安全、占地面积较小以及能够在敏感环境地点可靠运行,VPI 变压器越来越多地应用于太阳能发电场、风能项目和其他可再生能源项目。

它们的无油设计使它们对环境标准和可靠性至关重要的可再生项目特别有吸引力。随着各国扩大可再生能源发电能力以实现脱碳随着目标的实现,对中压和配电变压器(包括 VPI)的需求预计将大幅增加,从而推动市场增长。

2023 年 2 月,推进可持续能源未来的世界技术领导者日立能源推出了下一代 TXpert Hub,作为其变压器数字化生态系统的一部分。 TXpert 收集、存储和分析来自变压器中嵌入的数字传感器的信息,从而实现高级监控和性能优化。

下载免费样品 了解更多关于本报告的信息。

分割分析

按阶段

住宅领域对安全配电的需求不断增长推动单相细分市场的增长

按阶段划分的真空压力浸渍变压器市场涵盖单相和三相。由于广泛应用于住宅、商业和轻工业应用,单相细分市场占据了最大的真空压力浸渍变压器市场份额。单相 VPI 变压器经济、紧凑,比三相版本更易于安装,非常适合低压和中压配电。

三相细分市场是市场第二大细分市场,在工业、商业和公用事业应用领域更广泛采用的推动下,三相细分市场正在稳步崛起。此外,三相VPI变形金刚通常用于中到大容量的配电,这使得它们对于高要求环境至关重要。

按安装方式

户外领域因其在配电系统中的广泛使用而占据主导地位

市场按安装方式分为室外和室内。由于户外在配电系统、可再生能源开发和制造设施中的广泛使用,因此成为市场的主导部分。户外 VPI 变压器旨在应对环境压力和温度变化以及灰尘、沙子和湿度等自然因素,使其在中压应用中非常可靠。凭借其卓越的绝缘性能和强大的防火安全特性,它们是需要在户外环境中安全可靠配电的公用事业和行业的首选。

室内是市场上的第二大主导领域,随着对紧凑、防火、低维护配电系统的需求增长,室内配电系统的发展势头越来越强劲。室内真空压力浸渍变压器行业越来越多地被用于安全和空间效率至关重要的城市基础设施、商业建筑和住宅公寓。

按评级

大型工业设施不断增长的需求推动了 30 MVA 细分市场增长

该市场按额定值分为 5 MVA 以下、5 MVA 至 30 MVA 以及 30 MVA 以上。超过 30 MVA 的细分市场在真空压力浸渍 (VPI) 变压器市场中占据主导地位,因为许多大型工业设施、公用变电站和可再生能源项目需要高容量变压器,而这需要可靠和安全的配电。

5 MVA至30 MVA是市场第二主导细分市场,广泛应用于工业厂房、商业建筑、可再生能源项目和中压配电网络。

按申请

制造工厂对可靠、高效配电的需求不断增长,推动了工业领域的增长

市场按应用细分为工业、市中心变电站、室内和地下变电站、可再生能源发电等。由于制造设施、炼油厂、数据中心和其他能源密集型设施对可靠、安全和高效配电的需求不断增长,工业领域是市场的主导领域。

内城变电站是市场上的第二大细分市场。由于对紧凑型、防火安全、低噪音变压器的需求不断增长,这些变压器可以在人口稠密的城市环境中提供可靠的配电,因此内城变电站市场正在不断扩大。

真空压力浸渍变压器市场 区域展望

我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了地理分析。

北美

Asia Pacific Vacuum Pressure Impregnated Transformer Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区占据全球市场的30.65%,收入为6.1亿美元,预计2026年将达到6.6亿美元。由于持续的电网现代化努力、可再生能源项目的增加以及城市基础设施和工业项目对安全、环保、低维护变压器的需求不断增长,北美真空压力浸渍变压器市场正在迅速扩大。

我们。

在电网可靠性投资、可再生能源扩张以及商业和工业应用中对防火、环保变压器的需求的推动下,美国真空压力浸渍变压器市场正在强劲增长。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年将达到3.7亿美元,占18.41%的份额,预计2026年将达到3.9亿美元。在欧洲,可再生能源的采用不断增加、环境和消防安全法规更加严格,以及城市基础设施和工业设施对易于维护的环保变压器的需求不断增长,推动了增长。

亚太地区

亚太地区在市场中占据主导地位,2025 年估值为 6.5 亿美元,预计 2026 年将达到 6.9 亿美元。亚太地区是市场中占主导地位且增长最快的地区。快速城市化、加速工业化、增加可再生能源装机以及侧重于通过安全、可靠和环保的变压器解决方案实现配电网络现代化的重大政府举措推动了增长。

拉美

拉丁美洲市场在2025年创造1.7亿美元,占全球市场格局的8.34%,预计到2026年将达到1.8亿美元。拉丁美洲真空压力浸渍(VPI)变压器市场的增长主要归因于电力基础设施投资的增加、可再生能源项目的增加以及城市和工业市场对安全、高效、低维护变压器的需求不断增加。

中东和非洲

中东和非洲2025年市场规模为2亿美元,占全球市场份额的10.08%,预计2026年将达到2.1亿美元。在电力基础设施投资增加、工业和经济活动增加以及可再生能源开发的支持下,MEA真空压力浸渍(VPI)变压器市场正在稳步增长。各国政府为实现能源生产多元化和电力网络现代化而采取的举措也推动了对安全、可靠和环境安全的变压器解决方案的需求。

竞争格局

主要行业参与者

供应商积极参与开设新制造工厂以扩大产能

供应商越来越注重通过开发新工厂来扩大其制造足迹,以满足对真空压力浸渍变压器不断增长的需求。

- 2022 年 5 月,Hitachi Energy India Ltd opened its new transformer components plant in Vadodara, Gujarat. This plant would manufacture dry bushings using the most reliable technology available, known as 'Resin Impregnated Paper'. This will be the first manufacturing facility in India to produce resin-impregnated paper bushings up to the 400kV voltage level.这种干式技术增强了变压器套管的热、电和机械性能,使其更具弹性和可靠性,这是电网中使用的变压器的关键属性。

按键列表真空压力浸渍变压器报告中介绍的公司:

- ABB(瑞士)

- 巴拉特重型电气有限公司(印度)

- CG Power(印度)

- 伊顿(爱尔兰)

- 富士电机(日本)

- 通用电气(美国)

- 日立能源(瑞士)

- 瑞侃 RPG(印度)

- 施耐德电气(法国)

- 西门子能源(德国)

- TMC 变形金刚(意大利)

- 东芝能源系统(日本)

- 韦格(巴西)

- URJA 技术(印度)

- 磁电(加拿大)

主要行业发展

- 2025年7月,全球电气化领导者日立能源宣布为中国华能集团位于中国东部山东半岛北部的L场地海上风电项目供应69kV HiDry干式变压器。该新产品具有环保效益,支持稳定并网,保障海上风电场可靠供电,助力客户成功拓展海上风电。

- 2025年6月,CG Power and Industrial Solutions Ltd 收到印度电网公司的 765kV 变压器组 7TR-12 Bulk 的供应和维修订单。

- 2023 年 5 月,亨斯迈先进材料团队与特变电工集团合作,特变电工集团是输配电设备制造领域的顶级企业,以每年生产2.6亿美元千伏安的变压器而闻名,是全球最大的变压器制造商。他们共同开发了全球最高电压和容量的户外干式变压器(DDT)。

- 2023 年 4 月,伊顿收购了中国配电公司江苏瑞安电气的大量股权。美国电力管理公司宣布已完成对江苏瑞安电气有限公司49%股权的收购。该公司在中国生产配电和次输电变压器。

- 2022 年 4 月,西门子能源推出了一款适用于杆塔应用的新型干式单相变压器,旨在满足美国电网的技术需求。树脂浇注配电变压器为油浸式变压器提供了可靠且环保的替代方案。

报告范围

该报告对市场进行了详细分析。重点关注龙头企业、产品类型、竞争格局等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率6.492026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按阶段

|

|

按安装方式

|

|

|

按评级

|

|

|

按申请

|

|

|

按地理

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 20.1 亿美元。

2025年,亚太市场价值为6.5亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为6.49%。

工业领域在应用方面领先市场。

电网扩张和现代化是推动市场增长的关键因素。

市场上的一些主要参与者包括 ABB、CG Power 和伊顿。

亚太地区主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 212

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。