VCSEL 市场规模、份额和行业分析,按类型(单模和多模)、按波长(红光、近红外和短波红外)、按材料(氮化镓和砷化镓)、按应用(数据通信、3D 传感、激光雷达系统、工业加热和激光打印、红外照明等)、按最终用户(消费电子、汽车、工业、医疗保健、军事和国防等)和区域预测,2026-2034

VCSEL 市场规模

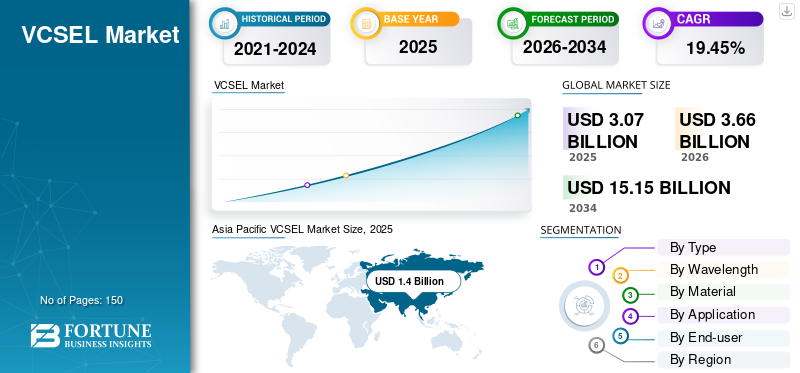

2025年全球VCSEL市场规模为30.7亿美元,预计将从2026年的36.6亿美元增长到2034年的151.5亿美元,预测期内复合年增长率为19.45%。 2025年,亚太地区以45.48%的份额主导全球市场。

垂直腔表面发射激光器 (VCSEL) 是一种基于半导体的激光二极管,它产生的光垂直于所制造的晶圆表面,而不是像边缘发射激光器那样平行。这些器件可以采用比保守的边缘发射更小的表面贴装封装来实现半导体激光器,从通过切割芯片设计的表面辐射。与传统的边缘型激光二极管相比,它们还可以在更小的空间内增加激光束的密度。此外,这些设备还用于多种应用,例如光通信、传感和 3D 成像应用,包括智能手机中的面部识别技术、数据通信和自动驾驶汽车中的 LiDAR 系统。

由于人们呆在家里的时间增加,消费电子产品的使用量激增,COVID-19 大流行对市场产生了重大影响。智能手机、笔记本电脑和平板电脑等设备的需求不断增加,这反过来又增加了对用于 3D 传感、面部识别和增强现实功能的垂直腔表面发射激光器的需求。此外,随着远程工作和在线活动的增加,对数据中心和更快的通信网络的需求更高。随着公司投资升级其基础设施,用于光通信系统的垂直腔表面发射激光器受益于这一趋势。

下载免费样品 了解更多关于本报告的信息。

VCSEL 市场要点

- 2025年市场规模:30.7亿美元

- 2026年市场规模:36.6亿美元

- 2034 年预测市场规模:151.5 亿美元

- 复合年增长率:2026-2034 年 19.45%

- 2025 年,亚太地区以 45.48% 的份额主导 VCSEL 市场。

- 2026年,多模细分市场占据最大市场份额,达到60.31%。

- 预计到 2026 年,近红外 (NIR) 波长段将占据 47.31% 的份额。

亚太地区

2025年,亚太地区将占据45.48%的份额,价值14亿美元。

欧洲

2025年欧洲市场价值为7.4亿美元。

北美

2025年北美市场价值为5.9亿美元。

我们。

到 2026 年,美国市场预计将达到 4.1 亿美元。

日本

预计到 2026 年日本市场将达到 4.7 亿美元。

阅读更多

生成人工智能的影响

垂直腔表面发射激光应用对生成人工智能的需求增加,推动市场增长

生成式人工智能模型需要大量的计算能力和高速数据处理,从而导致对数据中心的投资增加。垂直腔表面发射激光器在数据中心内的高速光学互连中发挥着关键作用,从而推动了对这些激光器的需求,以支持人工智能驱动的基础设施不断增长的需求。生成式人工智能可以显着改进 3D 传感和成像技术,这是垂直腔表面发射激光器的主要应用。因此,人工智能在这些领域的优化和创新能力导致了更复杂的垂直腔面发射激光器应用和更大的市场需求。

VCSEL市场趋势

垂直腔表面发射激光器在医学成像和生物医学应用中的采用增加,以促进市场增长

垂直腔表面发射激光器具有许多优点,例如高光束质量、精确的波长控制和紧凑的尺寸,使其成为各种生物医学和医疗应用的理想选择。随着医疗保健行业不断寻求尖端技术来提高患者和诊断的准确性,这些领域的分层实施将迅速增加。这些激光器为生物医学传感和医学影像应用,主要是在脉搏和组织血氧测定中。传统上,这些应用使用精确波长的 LED 来计算血氧。另一方面,这些层具有增强功能,例如随温度变化的更小的波长变化、更窄的光谱线宽发射以及显着降低的功耗,这对于开发家庭监控和无线医疗设备特别有帮助。因此,这些趋势预计将推动市场增长。

下载免费样品 了解更多关于本报告的信息。

VCSEL 市场增长因素

多种应用对面部识别和生物识别系统的需求不断增加,以推动市场增长

对生物识别安全系统和面部识别的需求不断增长是市场的重要驱动力。垂直腔表面发射激光器是这些先进安全技术中的关键模块,因为它们能够产生精确的相干光,用于生成面部和物体的全面 3D 地图。随着保密和安全问题在企业和消费者领域日益突出,对准确可靠的需求生物识别系统持续增加,带动市场增长。此外,安全漏洞和身份盗窃是面部识别和生物识别安全系统需要提供强大解决方案的主要问题。

制约因素

基于 InP 的 VCSEL 部署成本较高且采用率较低,抑制了市场增长

由于制造过程中涉及复合制造工艺,例如光刻、晶圆键合和外延生长,垂直腔表面发射激光器的生产成本可能比保守的边缘发射激光器的成本更高。这种增加的成本可能会大大阻碍采用,特别是在消费电子和数据传输等费用至关重要的应用中。此外,由于其色散较低且光纤损耗可忽略不计,基于 InP 的 VCSEL 通常被选择用于包括光通信在内的应用。然而,由于 InP 基 VCSEL 的高反射率和低穿透率,无法生产大型 DBR 反射镜。有效腔长度限制了限制因子和转动范围。

VCSEL市场细分分析

按类型分析

数据中心应用中多模式 VCSEL 的采用推动了细分市场的增长

根据类型,市场分为单模和多模。

预计到 2026 年,多模细分市场将占据最大的市场份额,达到 60.31%。数据中心对更高数据传输速率的需求正在推动短距离光学互连中使用的多模 VCSEL 的采用。多模 VCSEL 能够以相对较低的功耗支持高数据速率,使其适用于大规模数据处理环境。由于制造工艺更简单,这些 VCSEL 的生产通常比单模同类产品更具成本效益。这种成本优势使它们对于高产量和低成本的应用更具吸引力。

预计单模细分市场在预测期内将以最高复合年增长率增长。这些 VCSEL 因其能够在长距离保持高质量信号而在电信领域得到广泛采用。它们具有较窄的光谱宽度和较低的发散度,从而减少色散并确保更可靠的通信。这些对于光纤通信至关重要,在光纤通信中保持长距离信号完整性至关重要。这些设备用于需要低延迟和高数据吞吐量的高速网络,例如 5G。因此,这些因素促进了经济增长半导体市场。

通过波长分析

医疗保健应用对近红外波长的需求不断增长,推动了细分市场的增长

根据波长,市场分为红光、近红外和短波红外。

近红外 (NIR) 波长细分市场在 2023 年占据全球 VCSEL 行业最大份额。预计到 2026 年,该细分市场将占据 47.31% 的市场份额。这一增长主要是由于智能手机越来越多地采用 3D 传感应用,包括手势和面部识别、汽车车内传感等。 Furthermore, NIR VCSELs are increasingly used in medical devices for non-invasive diagnostic procedures. They are used in devices to monitor blood oxygen levels, heart rate, and other vital signs. The NIR light can penetrate skin and tissues more effectively, providing accurate measurements without discomfort to the patient.

红色波长部分预计在预测期内复合年增长率最高可达22.63%。红色的垂直腔表面发射激光器用于微型投影仪和增强现实(AR)显示。它们产生锐利、明亮的红光的能力对于高质量图像投影至关重要。这对于智能眼镜、平视显示器 (HUD) 和便携式投影仪等设备尤其重要。此外,在激光打印机和扫描仪中,红色垂直腔表面发射激光器非常适合在光学介质(例如 CD 和 DVD)上读取和写入数据。

通过材料分析

多种 VCSEL 应用越来越多地采用砷化镓,促进了细分市场的增长

根据材料,市场分为氮化镓和砷化镓。

砷化镓 (GaAs) 领域在 2023 年占据最大的市场份额。砷化镓具有直接带隙,这使其在光发射方面非常高效,尤其是在红外光谱中。这对于 VCSEL 至关重要,因为 VCSEL 通常在 850 nm 等波长下工作,并广泛用于数据通信和传感应用。此外,它与成熟的半导体制造工艺兼容,可以生产高质量、可靠的 VCSEL。 GaAs 的使用还有助于高质量外延层的生长,这对于垂直腔表面发射激光器的性能至关重要。预计到 2026 年,该细分市场将占据 60.57% 的市场份额。

这氮化镓 (GaN) 部分预计在预测期内复合年增长率最高可达 21.95%。其宽带隙允许在光谱的蓝色、紫色和紫外区域发射光。这使得基于 GaN 的 VCSEL 成为需要短波长激光器的应用的理想选择,例如高密度光存储、显示技术和生物传感。

按应用分析

数据中心对 VCSEL 的需求激增推动了数据通信领域的增长

根据应用,市场分为数据通信、3D传感、激光雷达系统、工业加热和激光打印、红外照明等。

2023年,数据通信应用占据最大市场份额。数据中心是互联网基础设施的主要组成部分,充当计算、存储和数据接入点。数据中心对 VCSELS 的需求不断增加,推动了数据通信市场 VCSEL 的发展。 VCSELS 可应用于多种用途的数据通信,例如高速数据传输、光学互连和传感。它们具有更低的功耗、更快的数据速度和较小的尺寸,使其成为数据中心运营的缩影。数据中心对 VCSELS 的需求增加有多种原因。主要原因之一是互联网的发展以及对数据存储和处理能力的需求不断增加。

预计 3D 传感应用在预测期内将以最高 23.29% 的复合年增长率增长。预计到 2026 年,该细分市场将占据 26.79% 的市场份额。这些应用广泛应用于手势识别、面部识别、接近传感和 3D 深度传感,所有这些都已成为现代消费电子产品的重要功能,例如智能手机、平板电脑和可穿戴设备。这些设备在全球的迅速采用极大地刺激了对垂直腔表面发射激光传感器的需求。例如,

- 2024 年 4 月,Vertilas 和 TriEye 合作展示了 1.3 um VCSEL 驱动的 SWIR 传感解决方案。此次合作为工业和消费市场提供了具有成本效益的解决方案。

- 2021 年 3 月,Lumentum Holdings Inc. 宣布推出创新型高功率六结垂直腔表面发射激光器阵列,用于创新汽车 LiDAR、消费类和其他 3D 传感应用。这些应用和创新功能推动了对 SM 更高功率和效率的需求外形尺寸更小的设备。

按最终用户分析

消费电子产品对垂直腔表面发射激光器的需求增长推动了市场增长

根据最终用户,市场分为消费电子产品、汽车、工业、医疗保健、军事和国防等。

消费电子领域在 2023 年占据最大的市场份额。该领域预计到 2025 年将占据 26.93% 的市场份额。用于面部和手势识别的 VCSEL 与可穿戴设备等设备的集成已得到主要发展。客户对电子设备复杂特性和功能的渴望推动了对 VCSEL 需求的增长,从而在双方之间建立了共生关系。工业家将 VCSEL 技术融入到越来越多的消费品中,为客户带来了增强的新颖功能,从而模拟了需求和采用的有利周期。

预计汽车领域在预测期内将以 23.51% 的最高复合年增长率增长。汽车制造商正在逐步将先进的驾驶辅助系统和激光雷达技术集成到他们的车辆中。 VCSEL 是 LiDAR 系统中的重要组件,可实现自动驾驶的实时深度传感和高精度。随着人们对车辆安全性和自主灵活性检测的日益重视,基于VCSEL的需求激光雷达解决方案由大幅升级组成。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域分析

全球市场按地理位置分为北美、欧洲、亚太地区、南美以及中东和非洲。它们进一步分为国家。

亚太地区

Asia Pacific VCSEL Market Size, 2025 获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区占据全球市场的 45.48%,收入达 14 亿美元,预计 2026 年将达到 17 亿美元。这一增长可归因于中国、韩国和日本等主要经济体庞大的消费电子制造业。中国是该地区主要的消费电子产品制造商之一,其次是韩国,它是制造便捷消费应用的主要国家。该地区拥有众多制造商,例如小米、三星、OPPO 等,这些制造商已经在其智能手机中采用了 VCSEL。 此外,该地区还引领了5G通信技术的实施。因此,由于亚太地区的不断发展,该地区占据了最大的市场份额。预计2026年中国市场规模将达到5.5亿美元,印度市场规模预计将达到2.1亿美元,日本市场规模预计将在2026年达到4.7亿美元。

北美

2025年,北美为全球市场贡献了约5.9亿美元,占19.37%的份额,预计到2026年将达到6.9亿美元,并且由于先进技术的现代化和数据通信应用的增加,在预测期内将出现显着的复合年增长率。广泛的无线连接和企业移动性的激增导致该地区市场的增长。 Lumentum Operations LLC、Coherent Corp.、Broadcom 和 MKS Instruments 等北美领先企业为众多行业提供 VCSEL。此外,美国是该地区市场增长的主要贡献者。预计2026年美国市场规模将达到4.1亿美元。

欧洲

2025 年,欧洲市场规模为 7.4 亿美元,占全球需求的 24.11%,预计到 2026 年将增长至 8.9 亿美元。这是由于越来越多地采用能源和电力演示设备以及对 IT 的需求&电信 利用 VCSEL 的设备。此外,德国占据最大的市场份额,英国是欧洲地区增长最强劲的市场。因此,这一因素推动了全球 VCSEL 市场的增长。英国的市场价值预计到 2026 年将达到 2 亿美元。另一方面,德国预计到 2026 年将达到 2.3 亿美元,法国到 2025 年可能达到 1.5 亿美元。

南美洲

同样,南美市场也出现了显着增长。巴西对数据中心开发的投资有所增加,有助于引入新的数据中心。数据中心使用垂直腔表面发射激光器技术来改善光学链路并实现高速数据传输。 VCSEL 是低成本多模光纤互连中始终如一的关键组件;这一因素推动了在该地区建立创新数据中心的需求。

中东和非洲

此外,由于数字化投资和政府资助的增加,预计中东和非洲市场在未来几年将增长。 2025年,中东和非洲地区收入达到2亿美元,占全球市场收入的6.47%,预计2026年将增长至2.2亿美元。海湾合作委员会市场规模预计将在2025年达到0.7亿美元。

拉美

2025年,拉丁美洲市场规模为1.4亿美元,占全球市场份额的4.57%,预计2026年将达到1.5亿美元。

主要行业参与者

领先公司实施合作和收购策略以提高市场占有率

顶级公司正在推出针对特定行业量身定制的专业解决方案 以提高他们的全球影响力。他们正在策略性地建立合作伙伴关系并收购区域性企业,以在各个地区取得成功。他们专注于营销计划和新解决方案开发,以维持和加速其市场份额。因此,对 VCSEL 不断增长的需求预计将为领先公司带来利润丰厚的前景。

顶级 VCSEL 公司名单:

· 相干公司 (我们。)

· Lumentum 运营有限责任公司 (我们。)

· 艾迈斯半导体欧司朗股份公司(奥地利)

· 通快(德国)

· 博通(我们。)

· MKS 仪器(我们。)

· 桑泰克控股公司(日本)

· 莱昂纳多电子美国公司(我们。)

· 维提拉斯有限公司(德国)

· RP 光子学股份公司 (瑞士)

主要行业发展:

- 2024 年 1 月:艾迈斯欧司朗在 SPIE 西部光子学展览会上揭示了照明和传感的极限。该组织提供创新技术,包括新型、特别密集的近红外图像传感器,非常适合增强现实 (AR) 耳机和其他电池驱动流程,以及用于生命体征监测的高效光电二极管。

- 2024 年 1 月:相干公司推出了基于 VCSEL 的照明模块平台,适用于工业机器人视觉和工业应用中的汽车安全中的中程和短程 LiDAR。 深度传感越来越多地被采用工业机器人汽车中的先进驾驶辅助系统正在加速对灵活、紧凑的激光雷达系统的需求,这些系统即使在最危险的环境下也能高效可靠地运行。

- 2023 年 2 月:相干公司宣布推出用于 800G 数据通信可插拔收发器和 100G PAM4 垂直腔表面发射激光光缆的光电二极管阵列。时间这些高速数据通信 VCSEL 代表了该技术的最先进水平。

- 2022 年 4 月:通快光子元件推出全新创新 VCSEL 解决方案,以扩展其工业和消费应用 3D 传感产品组合。的介绍最新的 VCSEL 解决方案在创新光学应用中带来更好的结果,例如激光、接近传感、 自动对焦应用或 OLED 显示传感。

- 2021 年 10 月:3D 解决方案提供商 Lumentum Holdings Inc. 宣布推出企业首款 10 W 泛光照明器组件,该组件集成了更高演示的三结垂直腔面发射激光器适用于工业和客户 3D 传感应用的阵列。该应用程序通过易于组合的行业标准封装为客户提供高功率、高效、集成的解决方案,可轻松与红外摄像机和飞行时间传感器配对。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为19.45% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按波长

按材质

按申请

由最终用户

按地区

|

常见问题

预计到 2034 年,市场规模将达到 151.5 亿美元。

2025年,市场估值为30.7亿美元。

预计该市场在预测期内将以 19.45% 的复合年增长率增长。

按应用来看,数据通信领域将在 2025 年占据最大份额。

全球多种应用对面部识别和生物识别系统的需求不断增长是推动市场增长的关键因素。

Coherent Corp.、Lumentum Operations LLC、ams-OSRAM AG、TRUMPF、Broadcom、MKS Instruments、Santec Holdings Corporation、Leonardo Electronics US, Inc.、Vertilas Gmbh 和 RP Photonics AG 是市场上的主要参与者。

亚太地区拥有最高的市场份额。

从最终用户来看,汽车领域预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。