病毒疫苗市场规模、份额和行业分析,按形式(液体和冻干)、按容器形式(小瓶和预装注射器)、按生物安全级别类型(生物安全级别 1、生物安全级别 2、生物安全级别 3 和生物安全级别 4)以及区域预测,2026-2034 年

病毒疫苗市场规模及行业概况

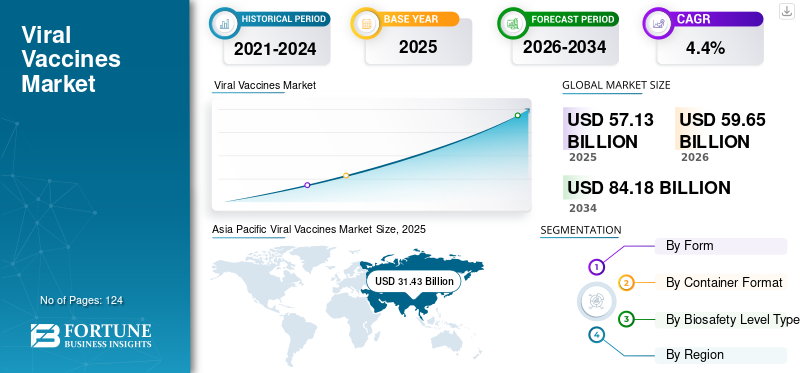

2025年全球病毒疫苗市场规模为571.3亿美元,预计将从2026年的596.5亿美元扩大到2034年的841.8亿美元,预测期内复合年增长率为4.40%。 亚太地区主导病毒疫苗市场,2025年市场份额为55.01%。此外,在越来越多推出预防病毒性疾病疫苗接种计划的推动下,美国病毒疫苗市场规模预计将大幅增长,预计到 2030 年将达到 261.4 亿美元。

这些病毒性疾病的发病率因地区和季节而异,这往往会导致全球对这些产品的需求出现波动。例如,根据 Physiopedia 2022 年发表的一篇文章,日本脑炎是亚洲最常见的脑炎病因,因为该地区为这种病毒的生长提供了有利的条件。其他一些需要地理和季节变化才能生长的病毒包括登革热病毒、肠道病毒 (EV71)、狂犬病、尼帕病毒、单纯疱疹、西尼罗河病毒、腮腺炎等等。

几十年来,随着针对戊型肝炎、登革热、埃博拉病毒等病毒性疾病的新产品的开发,病毒疫苗的范围和可用性在全球范围内不断扩大,这些疾病主要影响低收入国家。流行病防范创新联盟 (CEPI)、印度血清研究所等组织正在利用创新平台,支持研究项目开发针对新出现疾病的产品。预计这些因素将在预测期内推动病毒疫苗市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球病毒疫苗市场概况和亮点

市场规模及预测:

- 2025 年市场规模:美元57.13十亿

- 2026 年市场规模:美元59.65十亿

- 2034 年预测市场规模:美元84.18十亿

- 复合年增长率:2026-2034 年 4.4%

市场份额:

- 亚太地区主导了病毒疫苗市场55.01%由于肝炎、艾滋病毒、HPV 等病毒性疾病的患病率不断上升,以及日本、中国和印度等国家政府主导的强有力的免疫举措,预计到 2025 年,这一比例将有所提高。

- 按容器形式来看,尽管预充式注射器在患者安全和剂量准确性方面的趋势不断上升,但由于其相对于预充式注射器的成本效益以及制造商对大规模免疫计划的持续偏好,小瓶预计将保持其最大的市场份额。

主要国家亮点:

- 美国:加大力度推出针对病毒性疾病的全面疫苗接种计划,并对下一代疫苗技术进行大力研发投资。

- 欧洲:政府支出的增加和公众对免疫计划的接受程度,包括法国等对疫苗犹豫不决的国家,推动了对病毒疫苗的需求。

- 中国:在大规模国内制造能力和政府资助的支持下,扩大肝炎、HPV 等疾病的疫苗接种覆盖率。

- 日本:政府战略伙伴关系,为区域免疫运动采购疫苗,包括口服脊髓灰质炎疫苗和针对新出现的病毒威胁的创新研究合作。

病毒疫苗市场趋势

逐渐从西林瓶转向预装注射器以确定市场增长

该市场最普遍的趋势之一是市场参与者倾向于以预充式注射器 (PFS) 形式而不是小瓶形式生产这些产品,因为前者具有多种优势。与西林瓶相比,PFS 在速度、处置、浪费和患者安全方面具有多种优势,因为它包含预先测量的准确剂量,可以减少给药错误和微生物污染的风险。这些因素继续受到疫苗制造商和医疗保健提供者创建预充式注射器 (PFS) 的青睐。

- 2022 年 7 月,Novavax 与 SK Bioscience 达成协议,开发并商业化一种预装注射器中含有 Omicron 变体的 COVID-19 疫苗。

制造商逐渐从小瓶转向预充式注射器,因为后者在交付准确性方面为医疗保健提供者带来了好处疫苗预计患者在预测期内将有利于市场增长。

下载免费样品 了解更多关于本报告的信息。

病毒疫苗市场增长因素

病毒感染发生率增加推动市场增长

一个关键的市场驱动因素是全球病毒感染发生率的增加。这些感染是由病毒引起的,其频率和分布因地区而异。引起公共卫生界和广大民众关注的一些著名例子包括 COVID-19、埃博拉、SARS、流感、寨卡、黄热病、人类免疫缺陷病毒 (HIV/AIDS)、人乳头瘤病毒 (HPV)、病毒性胃肠炎、水痘和病毒性肝炎。

- 根据欧洲疾病预防和控制中心2023年的数据,全球每年新增乙型肝炎和丙型肝炎病例300万,而在欧盟/欧洲经济区,约有600万人患有慢性乙型和丙型肝炎感染。

一些慢性病毒感染会造成严重的公共卫生问题,因为它们会显着增加患癌症等慢性疾病的风险。

- 根据 HPV 信息中心 2021 年发布的报告,HPV 感染是宫颈癌的公认病因,其中 HPV 16 和 18 型导致全球约 70% 的宫颈癌病例。 2021年,印度每年由HPV引起的宫颈癌病例数为123,907例,这个数字因国家而异。这些病毒感染发生率的增加将增加对病毒疫苗作为预防措施的需求,从而推动预测期内的市场增长。

政府当局推出的免疫举措激增,推动市场增长

在全球范围内,政府当局正在积极致力于实施新计划来根除和预防某些病毒性疾病。推广疫苗接种活动是对抗这些病毒性疾病的关键有效措施之一。

- 2022 年 4 月,全球根除脊髓灰质炎行动 (GPEI) 在一次虚拟活动中提出了更新根除脊髓灰质炎战略的紧迫性。如果资金充足,新战略将在未来五年内每年为 3.7 亿儿童接种疫苗,并继续在 50 个国家开展脊髓灰质炎和其他疾病的全球监测活动。各监管机构的此类举措将导致采取早期预防措施并最终消除高传染性疾病。

制约因素

严格的定价控制阻碍市场增长

尽管全球市场对病毒疫苗的需求不断增加,但对这些产品价格的严格监管控制是市场增长的重大制约因素。这可能会阻止许多既定的生物制药公司不要投资这个市场以避免财务损失。

- 例如,在日本,制药行业必须遵守政府规定的药品(包括某些疫苗)年度降价的规定。此外,如果政府确定特定产品的使用将超过特定阈值,则可以命令对适用的重新定价规则中定义的特定产品重新定价。政府机构的此类限制可能会对市场参与者进一步投资该市场以防止业务损失的兴趣产生负面影响,从而限制市场的增长。

此外,疫情期间多家药企推出了新冠疫苗,但获批的疫苗却寥寥无几,导致各地定价存在较大差异。

- 据路透社 2022 年 10 月发表的一篇文章称,辉瑞表示计划在美国政府当前的采购计划到期后,将其 COVID-19 疫苗的价格大约翻两番,至每剂约 110 美元至 130 美元。这些定价压力和市场准入挑战不断变化,这可能会减缓预测期内全球市场的增长。

病毒疫苗市场细分分析

按形态分析

液体疫苗因制造成本低而受到关注

根据形式,市场分为液体和冻干。

由于各种优势,例如需要更少的加工和处理时间,液体细分市场将在 2022 年主导全球市场。此外,由于制造成本最低,许多病毒疫苗都以液体形式商业化。根据MDPI(Pharmaceuticals)2023年6月发表的一篇文章得出的结论是,尽管冻干制剂的冷链要求明显低于液体制剂,但后者的工艺要求相对低于冻干制剂,这使得液体制剂更适合早期临床使用。

由于其比液体形式更长的保质期和更好的稳定性,预计冻干部分将录得强劲的复合年增长率。根据欧洲药物评论 2022 年 1 月发表的一篇文章,来自马萨诸塞州洛厄尔大学 (UMass Lowell) 的美国科学家获得了 93 万美元的资助,用于开发基于 mRNA 的 COVID-19 疫苗的冷冻干燥技术。这些产品可以在室温下运输和储存。冻干疫苗带来的好处预计将推动该领域在预测期内的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按容器格式分析

传统西林瓶的成本效益推动其使用

根据容器形式,市场分为小瓶和预充式注射器。

由于其相对于预充式注射器的成本效益,在整个预测期内,小瓶细分市场将占据全球病毒疫苗市场的最大份额。这极大地影响了市场参与者对这些小瓶产品的制造和商业化的关注点。这些因素将有助于该细分市场在全球市场的增长。例如,2022 年 6 月,GSK plc 获得美国 FDA 批准用于 12 个月及以上个体的 Priorix(麻疹腮腺炎和风疹活疫苗)。在市场上,该疫苗以皮下注射途径的小瓶形式商业化。此类新产品在市场上的推出将推动该细分市场的增长。

这预充式注射器 (PFS)该细分市场将在预测期内实现最高复合年增长率,因为它比传统小瓶形式具有多种优势,例如简化疫苗接种和减少剂量错误。它还最大限度地减少了微生物交叉污染和病原体传播的可能性,当从单个小瓶中取出多个剂量时可能会发生这种情况。

按生物安全等级类型分析

推出 COVID-19 疫苗以促进生物安全级 3 型疫苗的上市

按生物安全级别类型,市场分为生物安全1级、生物安全2级、生物安全3级、生物安全4级。

生物安全 3 级细分市场在 2022 年产生了最高的收入,其增长主要是由 2020 年起全球范围内的 COVID-19 疫苗接种激增推动的。根据卡托研究所 2023 年 1 月发表的一篇文章,大约推出了 6.55 亿剂 COVID-19 疫苗,足以覆盖 80% 的人口。到 2022 年,美国的 COVID-19 疫苗接种工作避免了超过 1800 万人住院,并避免了 300 万人死亡。 COVID-19 疫苗的如此大量使用有力地促进了该领域的增长。

预计生物安全 2 级细分市场在预测期内将录得显着的复合年增长率。该细分市场包括针对水痘、麻疹、腮腺炎、轮状病毒、肝炎、流感等病毒性疾病提供保护的产品。这些疾病发病率的上升将增加预测期内对这些疫苗的需求。

生物安全1级和生物安全4级细分市场在2022年所占的市场份额相对较小,但预计在预测期内将稳步增长。这是由于主要参与者越来越注重通过加速候选产品的研发来推出新产品。

区域分析

就地区而言,我们对北美、欧洲、亚太地区和世界其他地区的全球市场进行了研究。

亚太地区

Asia Pacific Viral Vaccines Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区以 2025 年 314.3 亿美元的估值主导市场,预计 2026 年将达到 328.1 亿美元。并可能在整个预测期内保持主导地位。肝炎、艾滋病毒、HPV 等主要病毒性疾病的患病率不断上升是市场增长的关键因素。此外,政府机构通过引入疫苗接种活动来控制发病率并最终根除这种疾病提供了越来越多的支持,这有力地促进了整个地区市场的增长。例如,2021 年 12 月,日本政府宣布提供 430 万美元赠款,用于采购基本的口服脊髓灰质炎疫苗,作为其继续支持巴基斯坦的一部分。最新的拨款将用于采购 2400 万剂口服剂量的这些产品。

北美

2022年,北美占据第二大市场份额。病毒疫苗的强劲使用以及越来越多的病毒性疾病疫苗接种计划的推出预计将推动该地区市场的增长。例如,2022 年 10 月,渥太华公共卫生部门向公众发起了年度流感疫苗接种活动。

欧洲

由于这些疫苗的研发计划不断增加以及预防这些传染病的政府支出不断增加,欧洲占据了重要的市场份额。根据美国国立卫生研究院 (NIH) 2022 年发表的一篇文章,人们发现针对 COVID-19 感染的疫苗接种计划的接受度正在增加。此外,它还指出,法国是世界上对疫苗最犹豫不决的国家之一,它选择了 COVID-19 疫苗。普通民众的采用率不断上升将促进区域市场的增长。

世界其他地区

据估计,世界其他地区的复合年增长率相对较低,包括拉丁美洲、中东和非洲。降低病毒疫苗采用率的一些因素是伊朗、伊拉克和肯尼亚等低收入国家供应有限和缺乏制造商。根据联合国国际儿童紧急基金会(UNICEF)发表的一篇文章,伊拉克于 2021 年 3 月通过 COVAX 设施接收了 336,000 剂阿斯利康 COVID-19 疫苗。

主要病毒疫苗市场公司名单

辉瑞公司 (Pfizer, Inc.) 强劲的 COVID-19 疫苗销售将公司推向巅峰

从竞争格局来看,市场格局较为集中,少数市场主体占据多数市场份额。辉瑞公司凭借其 COVID-19 疫苗 Comirnaty 的强劲销售而占据主导市场地位,该疫苗于 2021 年 8 月获得美国 FDA 的监管批准。

Merck & Co. Inc. is one of the major players in the market due to its diversified range of products to treat prolonged long-term viral infections, such as hepatitis, seasonal influenza, measles, mumps, rubella, human papillomavirus, chicken pox, and herpes zoster.赛诺菲和葛兰素史克公司由于其强大的产品组合和强大的候选药物管道也拥有相当大的市场份额。

市场上的其他知名企业包括阿斯利康 (AstraZeneca)、强生 (Johnson & Johnson)、CSL SEQIRUS、Novavax、Bavarian Nordic 等。这些公司非常注重引进技术先进的产品,例如组合疫苗,这将有助于市场增长。

主要公司简介:

- 默克公司(美国)

- 葛兰素史克公司(英国。)

- 赛诺菲(法国)

- 辉瑞公司(我们。)

- SEQIRUS(CSL 有限公司)(澳大利亚)

- Moderna, Inc.(美国)

- 阿斯利康(英国)

- 强生服务公司(美国)

- Novavax(美国)

- Dynavax 技术(美国)

主要行业发展:

- 2023 年 7 月:GSK plc 获得了药品和保健品监管机构 (MHRA) 对 Arexvy 的授权。

- 2022 年 11 月:美国 FDA 授予葛兰素史克 (GSK) 呼吸道合胞病毒 (RSV) 老年候选疫苗优先审评资格。

- 2022 年 10 月:Bavarian Nordic A/S 签订了在拉丁美洲和加勒比地区供应猴痘疫苗的协议。

- 2022 年 7 月:CSL SEQIRUS 与利物浦大学流行病研究所建立了多年的流感研究合作伙伴关系,以推进流感防护和大流行防备。

- 2022 年 6 月:Bavarian Nordic A/S 与加拿大政府签订了一份为期五年的合同,采购 IMVAMUNE 天花疫苗。

报告范围

该报告提供了对全球市场的定性和定量见解,并对所有可能细分市场的市场规模和增长率进行了详细分析。除此之外,它还详细阐述了市场机会、动态和竞争格局。报告中提出的各种关键见解包括新产品发布、关键行业发展(例如合并、收购和合作伙伴关系)、流行病学:主要国家的主要病毒性疾病、管道分析以及 COVID-19 对全球市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.4% |

|

单元 |

价值(十亿美元) |

|

分割 |

按形式

|

|

按容器格式

|

|

|

按生物安全级别类型

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 596.5 亿美元,预计到 2034 年将达到 841.8 亿美元。

2025年,亚太市场价值为314.3亿美元。

2026年至2034年的预测期内,市场复合年增长率将达到4.4%。

在预测期内,液体细分市场预计将成为该市场的主导细分市场。

病毒感染的日益流行以及市场参与者为加速候选药物开发而进行的大力投资是全球市场的一些主要驱动因素。

辉瑞公司、Moderna, Inc. 和默克公司是全球市场的一些领先参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 124

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。