虚拟商品市场规模、份额和行业分析,按类型(游戏内虚拟商品、数字收藏品、虚拟时装和配饰等)、按平台(移动平台、PC 平台、主机平台和 AR/VR 平台)、按盈利模式(应用内购买、订阅/季票、广告链接奖励等)、按分销渠道(平台自有市场、第三方市场、直接面向消费者 (D2C) 等)和区域预测,2026-2034 年

主要市场见解

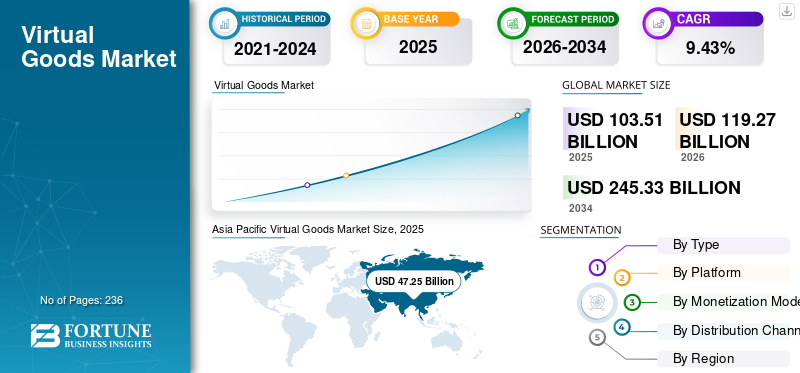

2025年,全球虚拟商品市场规模为1035.1亿美元。预计该市场将从2026年的1192.7亿美元增长到2034年的2453.3亿美元,预测期内复合年增长率为9.43%。 2025年,亚太地区以45.64%的市场份额主导全球市场。

虚拟商品是在在线环境中交易的非实物物品,包括社交平台、在线游戏和其他数字体验。消费者购买这些数字资产来定制他们的游戏体验。数字内容发行商不断努力提供在线商业模式,使客户能够进行微交易并个性化他们的游戏体验,这常常推动市场增长。

全球市场的主要参与者包括腾讯控股有限公司、索尼集团公司、微软公司、网易公司和任天堂有限公司。

下载免费样品 了解更多关于本报告的信息。

虚拟商品市场要点

- 2025年市场规模:1035.1亿美元

- 2026年市场规模:1192.7亿美元

- 2034年预测市场规模:2453.3亿美元

- 复合年增长率:2026-2034 年 9.43%

- 2025 年,亚太地区以 45.64% 的份额主导虚拟商品市场。

- 2025 年,游戏内虚拟商品细分市场占据最大份额,达到 67.87%。

- 到2025年,移动平台细分市场将占53.30%的份额。

亚太地区

亚太地区将在 2025 年占据市场主导地位,预计 2026 年将达到 547.2 亿美元。

欧洲

预计欧洲在预测期内将保持第三大市场份额。

北美

由于强大的数字基础设施和高游戏参与度,北美仍然是一个关键市场。

我们。

在移动和 PC 游戏强劲支出的支持下,2025 年市场规模将达到 247.1 亿美元。

日本

移动游戏和数字娱乐的广泛采用继续推动市场增长。

阅读更多

虚拟商品市场趋势

出版商将数字商品与现场和社交体验相结合以促进增长

越来越多的发行商在现场体验中提供有影响力的数字产品,包括游戏内音乐会、电子竞技锦标赛、季节性节日和虚拟品牌发布会,这推动了收入。此外,越来越多的玩家和观众愿意购买赛事专属商品,包括限量版皮肤、表情、配件、徽章和虚拟通行证,正在推动发行商的业务收入增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

移动游戏玩家数量的增加和智能手机的渗透率推动市场增长

越来越多的手机游戏玩家在虚拟商品(包括游戏内服装、房地产、皮肤、车辆、虚拟房屋和其他物品)上花费,正在推动全球虚拟商品市场的增长。此外,智能手机普及率的提高导致安装量的增加赌博和社交媒体应用程序,提高了虚拟物品的销售收入。根据娱乐软件协会 (ESA) 的数据,美国在移动设备上玩游戏的人数从 2012 年占总数的 33% 增加到 2024 年的 78%。

市场限制

第三方平台高额佣金抑制市场增长

虚拟商品开发商和游戏发行商严重依赖平台拥有的生态系统,包括移动应用商店、游戏平台和多元宇宙环境来分发其产品并从中获利。高额的平台佣金正在降低开发商和独立创作者的利润率,从而抑制市场增长。此外,社交媒体平台持续不断的政策变化给数字商品环境带来了运营挑战,阻碍了运营效率。

市场机会

建立数字身份和自我表达的需求不断增长,创造新机遇

消费者使用化身和数字角色在游戏、社交平台和虚拟世界中创建数字身份。越来越多的年轻人购买套装、配饰、皮肤和其他虚拟时尚商品来在游戏中创建个人角色身份,这正在创造新的机会。此外,对化妆品虚拟商品的需求不断增长,主要参与者可以个性化其数字化身,这有利于市场增长。此外,出现数字支付支持购买虚拟商品的系统满足了数字用户的自我表达需求,正在推动对虚拟商品的需求。

市场挑战

监管审查和合规复杂性给主要参与者的业务扩张带来挑战

政府和监管机构对数字交易、虚拟资产所有权和数字交易的监督。人们对战利品箱、类似赌博的机制以及仅限于特定地区的随机奖励的担忧日益增加,这对主要参与者在多个国家/地区的业务扩张构成了挑战。此外,不断变化的消费者数据保护和数字所有权法律缺乏明确的法律定义,限制了企业的国际业务扩张活动。

细分分析

按类型

更广泛的消费者基础和频繁的应用内购买导致游戏内虚拟商品占据主导地位

按类型划分,市场分为游戏内虚拟商品、数字收藏品、虚拟时装及配饰等。到2025年,游戏内虚拟商品细分市场的全球虚拟商品市场份额将达到67.87%。该细分市场的领先份额归因于游戏应用程序和游戏内购买的更广泛的消费者基础,以个性化他们的游戏体验。此外,不断出现的弹出窗口显示有吸引力的玩家皮肤、角色和其他物品,推动了商品的微交易。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于消费者对虚拟时尚商品的支出不断增加,强调培养玩家的审美价值、个性和社交信号,虚拟时尚和配饰领域预计从 2026 年到 2034 年将以 10.40% 的最快复合年增长率增长。

按平台

由于智能手机的广泛采用和对手机游戏的高需求,移动平台处于领先地位

根据平台,市场分为移动平台、PC平台、主机平台和AR/VR平台。

由于移动平台的广泛采用,到 2025 年,移动平台领域的全球市场份额将达到 53.30%。智能手机,对玩手机游戏的高需求,以及消费者对免费增值和微交易驱动的手机游戏应用程序的更多访问。此外,该细分市场的增长还得益于越来越多的支持多人互动、排行榜和社交礼物的移动游戏应用程序,推动了该细分市场的收入增长。

由于全球早期采用者中 VR 耳机和混合现实设备的激增,AR/VR 平台领域预计从 2026 年到 2034 年将以 13.01% 的最快速度增长。

按盈利模式

由于多种虚拟物品而增加的应用内购买有利于细分市场的增长

按盈利模式,市场分为应用内购买、订阅/季票、广告挂钩奖励等。随着全球消费者在移动、PC 和游戏机游戏平台上广泛采用游戏内购买时尚和其他商品,2025 年应用内购买细分市场将占据 63.68% 的领先份额。此外,数字收藏品和虚拟货币购买量的增加正在通过应用内购买创造经常性收入流。

预计从 2026 年到 2034 年,订阅/季票市场将以 10.21% 的最快速度增长。订阅会激励玩家定期登录、收集奖励和解锁挑战。这些模型提高了用户参与度,为该细分市场的收入增长做出了积极贡献。

按分销渠道

流畅的浏览和直接的商品访问主导了平台拥有的市场领域的主导地位

根据分销渠道,市场分为平台自有市场、第三方市场、直接面向消费者(D2C),和其他人。

到 2025 年,平台拥有的市场细分市场将占据 61.27% 的领先份额。越来越多的出版商拥有的平台提供直接访问数字商品的流畅浏览、购买和消费,正在从平台拥有的市场中产生可观的收入。它们一站式支持应用内购买、订阅、季票和数字收藏品,使发行商能够部署多种盈利策略。

由于数字内容创作者数量的增加以及许多国家去中心化交易平台的出现,预计从 2026 年到 2034 年,第三方市场细分将以 10.54% 的最快速度增长。

虚拟商品市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Virtual Goods Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的全球市场份额达到45.65%,预计2026年市场规模将达到547.2亿美元。预计2026年至2034年,该地区市场将以9.97%的最快速度增长。强大的游戏系统和指数级增长的智能手机普及率正在推动中国、印度和东南亚消费者对应用内产品购买和虚拟定制的需求。此外,发展的进步视频游戏采用创新技术和沉浸式体验设计,为产品消费做出积极贡献。

北美

预计在 2026 年至 2034 年的预测期内,北美将保持第二领先地位。在优质数字内容上的大量支出,加上复杂的应用程序生态系统和无缝支付集成,正在美国和加拿大产生可观的产品收入。订阅模式、虚拟收藏品和季节性通行证的兴起有利于整个地区的经常性收入。

由于强大的数字基础设施以及大量移动和 PC 游戏玩家在游戏上的支出正在产生可观的产品收入,2025 年美国市场规模将达到 247.1 亿美元。此外,越来越多的数字创作者和出版商设计创新的数字解决方案,为美国市场的增长做出了积极贡献。

欧洲

据估计,从 2026 年到 2034 年,欧洲将占据全球第三大市场份额。 对虚拟技术的高需求化妆品物品、皮肤、可下载内容和数字通行证使用户能够个性化他们的游戏体验,从而有利于整个西欧的产品收入。另一方面,游戏机和个人电脑普及率的提高正在推动整个东欧的产品消费。

南美洲

南美、中东和非洲市场预计将温和增长。南美市场预计到 2025 年将达到 34.5 亿美元,因为该地区社交媒体用户在头像和表情符号上花钱来建立自己的数字档案的人数不断增加。

中东和非洲

智能手机普及率的不断上升以及手机游戏玩家在应用内购买上的支出不断增加正在推动中东和非洲的市场增长。在该地区,南非的市场价值到 2025 年将达到 14 亿美元。

竞争格局

主要行业参与者

始终专注于创造基于人工智能的沉浸式体验,帮助主要参与者保持市场地位

全球市场的主要参与者包括腾讯控股有限公司、索尼集团公司、微软公司、网易公司和任天堂有限公司。这些参与者专注于通过将现场体育赛事与数字商品系统相结合来创造沉浸式AI/VR体验,从而有利于他们的业务收入。例如,2025年8月,腾讯控股有限公司推出了VISVISE,这是一款人工智能驱动的游戏创作和制作工具,用于游戏开发,包括科隆游戏展等重大行业活动。该工具允许制作人自动创建角色和资产。

主要虚拟商品公司名单

- 腾讯控股有限公司(中国)

- 索尼集团公司(日本)

- 微软公司(美国)

- 网易公司(中国)

- 任天堂有限公司(日本)

- 美国艺电公司

- Epic Games, Inc.(美国)

- Take-Two Interactive Software, Inc.(美国)

- Roblox 公司(美国)

- 阀门公司(美国)

主要行业发展

- 2025 年 8 月:全球支付和商务平台 Appcharge 投资 5800 万美元扩大其直接面向消费者 (D2C) 的移动游戏数字商品交易支付平台。

- 2025 年 5 月:Roblox 推出了 Commerce API,使创作者和品牌合作伙伴能够开发游戏产品,让用户可以直接从 Roblox 体验中购买产品。

- 2025 年 5 月:Roblox 通过与 Shopify 集成扩展了其商务平台,从而能够在体验中同时销售虚拟商品和实体产品。

- 2025 年 5 月:索尼公司开发了一个参与平台,该平台在更广泛的娱乐设备上利用 PlayStation Network (PSN) 支付系统、数据和用户基础设施。

- 2025 年 3 月:Xsolla 在 GDC 2025 上推出了增强型商务和货币化工具,以支持游戏开发工作室更好地销售虚拟物品、货币、游戏内内容和数字捆绑包。这些工具具有升级的网上商店个性化功能和忠诚度计划,使开发人员能够在传统店面之外销售游戏内内容。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 9.43% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、平台、盈利模式、分销渠道和地区 |

|

经过 类型 |

· 游戏内虚拟商品 · 数字收藏品 · 虚拟时装及配饰 · 其他的 |

|

经过 平台 |

· 移动平台 · PC 平台 · 控制台平台 · AR/VR 平台 |

|

经过盈利模式 |

· 应用内购买 · 订阅/季票 · 广告链接奖励 · 其他的 |

|

按分销渠道 |

· 平台拥有的市场 · 第三方市场 · 直接面向消费者 (D2C) · 其他的 |

|

按地理 |

· 北美(按类型、平台、盈利模式、分销渠道和国家/地区) o 美国(按类型) o 加拿大(按类型) o 墨西哥(按类型) · 欧洲(按类型、平台、盈利模式、分销渠道和国家/地区) o 德国(按类型) o 法国(按类型) o 意大利(按类型) o 西班牙(按类型) o 英国(按类型) o 俄罗斯(按类型) o 欧洲其他地区(按类型) · 亚太地区(按类型、平台、盈利模式、分销渠道和国家/地区) o 中国(按类型) o 印度(按类型) o 日本(按类型) o 澳大利亚(按类型) o 亚太地区其他地区(按类型) · 南美洲(按类型、平台、盈利模式、分销渠道和国家/地区) o 巴西(按类型) o 阿根廷(按类型) o 南美洲其他地区(按类型) · 中东和非洲(按类型、平台、盈利模式、分销渠道和国家/地区) o 南非(按类型) o 阿联酋(按类型) o 中东和非洲其他地区(按类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 1035.1 亿美元,预计到 2034 年将达到 2453.3 亿美元。

2025年,亚太地区市值为472.5亿美元。

预计 2026 年至 2034 年全球市场将以 9.43% 的复合年增长率增长。

按类型划分,游戏内虚拟商品领域预计将在 2026 年至 2034 年的预测期内保持领先的市场份额。

移动游戏玩家数量的增加和智能手机的普及将增强眼镜体验并推动全球市场。

腾讯控股有限公司、索尼集团公司、微软公司、网易公司和任天堂有限公司是市场上的主要参与者。

亚太地区将在 2025 年占据市场主导地位,占据最大份额。

对构建数字身份和自我表达的需求不断增长预计将有利于这些产品的采用率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 236

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道