语音通信控制系统市场规模、份额和行业分析,按解决方案(硬件、软件和服务)、按平台(空中、地面和海上)、按应用(空中交通管制、船舶交通控制、战略紧急服务等)、按最终用户(商业和国防)以及区域预测,2026-2034年

主要市场见解

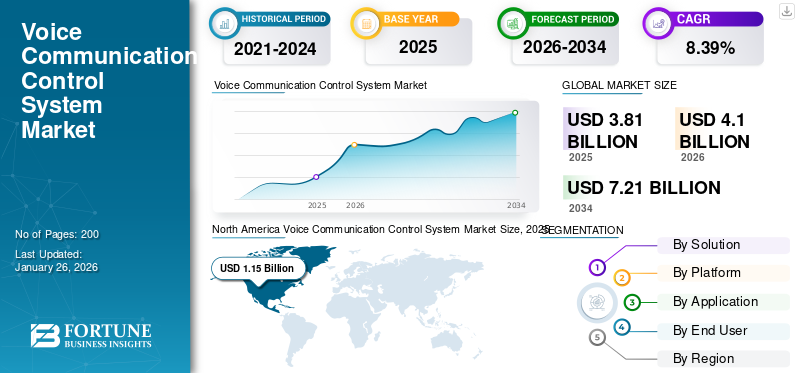

2025年,全球语音通信控制系统市场规模为38.1亿美元。预计该市场将从2026年的41.0亿美元增长到2034年的72.1亿美元,预测期内复合年增长率为8.39%。北美在语音通信控制系统市场占据主导地位,2025 年市场份额为 30.22%。

VCCS也称为语音通信系统(VCS)或语音通信交换系统(VCSS)。该系统由操作控制器单元以及无线电和电话交换单元组成。它是一种电子系统,可实现和管理地面空中交通管制操作员与飞行员之间的语音通信。计算机监控该系统并提供有效的通信,从而增强空中交通管理活动。

VCCS 系统具有快速重新配置、实时监控、动态工作站配置、在线重新分区和事件记录等高级功能。这些系统旨在处理空地和地地通信,确保空中交通服务单位 (ATSU) 高效可靠的运行,例如区域控制中心 (ACC)、进场 (APP)、塔台 (TWR)、军事 (MIL) 和飞行管理位置 (FMP)。市场正在从模拟 VoIP 系统过渡到数字 VoIP 系统,从而提高语音质量、成本效率和互操作性。这一转变是由 ED-137B 等标准推动的,确保符合 ATM 运营的国际设计要求。

语音通信控制系统市场的主要参与者包括霍尼韦尔国际公司、泰雷兹集团、诺斯罗普·格鲁曼公司、L3Harris Technologies、Frequentis AG、罗德与施瓦茨、Leonardo S.p.A.和Indra Sistemas S.A.等全球技术和国防领导者。这些公司通过为空中交通管制、军事行动和公共安全等关键环境开发先进、安全和可互操作的通信解决方案来推动该行业的创新。他们的产品通常集成人工智能、云平台和 VoIP 等新技术,以提高可靠性、可扩展性和运营效率。

COVID-19 对 VCCS 市场产生了负面影响。商业航空活动的暂时停止导致空中交通量下降,给航空公司运营商带来巨大压力。由于商业机场的收入与空中交通水平密切相关,航空公司运营商被迫削减成本,包括停止对空中交通管制员的培训。这导致对语音通信控制系统的需求减少。这种影响仅限于商业 VCCS 市场,预计随着战略紧急服务需求的增加将很快得到解决。

下载免费样品 了解更多关于本报告的信息。

语音通信控制系统市场要点

- 2025年市场规模:38.1亿美元

- 2026年市场规模:41亿美元

- 2034 年预测市场规模:72.1 亿美元

- 复合年增长率:2026-2034 年 8.39%

- 北美在语音通信控制系统市场占据主导地位,到2025年将占据30.22%的份额。

- 预计到 2026 年,硬件领域将以 60.12% 的份额引领市场。

- 预计到 2026 年,航空领域将占市场份额 62.08%。

北美

北美地区 2025 年创造了 11.5 亿美元的收入,预计 2026 年将达到 12.3 亿美元。

欧洲

2025年欧洲占10.9亿美元,预计2026年将达到11.7亿美元。

亚太地区

亚太地区 2025 年创造 8.3 亿美元,预计 2026 年将达到 9 亿美元。

我们。

预计到 2026 年,市场规模将达到 9.1 亿美元。

日本

预计到 2026 年该市场将达到 1.5 亿美元。

阅读更多

语音通信控制系统市场趋势

从模拟到数字互联网协议语音 (VoIP) 系统的转变将促进市场增长

下载免费样品 了解更多关于本报告的信息。

从模拟到数字的转变互联网协议语音 (VoIP)语音通信控制系统(VCCS)领域的重大转变正在推动市场增长。这一转变是由空中交通管理等关键部门对更高效、更可靠和更具成本效益的通信系统的需求推动的。基于 VoIP 的 VCCS 可通过 IP 网络实现安全的语音和数据传输,无缝处理地对地和地对空通信。采用 ED-137B 等国际标准可确保互操作性并符合全球设计标准,从而促进空中交通管制员和飞行员之间的通信。

- 北美语音通信控制系统市场从2023年的10.268亿美元增长到2024年的10.81亿美元。

与传统模拟系统相比,数字 VoIP 具有多种优势,包括改进的语音质量、成本效率和可扩展性。将语音作为数据包传输的能力可以更轻松地存储和共享语音数据,从而提高运营效率。此外,VoIP 系统提供了更大的灵活性,可以轻松地与其他数字技术集成,提供视频会议和统一通信等高级功能。这些优势正在推动基于 VoIP 的系统在空中交通管理中的采用,其中持续可靠的通信至关重要。

市场动态

市场驱动因素

对可互操作语音通信的需求不断增长以推动市场增长

技术的不断进步提高了人们对下一代语音通信控制系统的接受度。 VoIP在空中交通管理(ATM)运营中的应用需要ED-136、ED-137、ED-138和ED-137B等标准认证。基于 VoIP 技术的 ATM 通信元件是根据这些标准制作的。欧洲民用航空设备组织 (EUROCAE) 概述了基于 VoIP 技术的系统的基本要求。该组织包括全球各地的各种公认实体。在这些标准中,ED-137B标准在确保语音通信的互操作性方面发挥着至关重要的作用。

持续的语音通信在商业和军事 ATM 操作中至关重要,因为它是飞行员和空中交通管制员之间的重要纽带。因此,VoIP VCCS 的采用正在不断增长,以实现可互操作的空中交通管理通信。此外,不断增长的空中交通量需要更高效的 ATM 运营。因此,对 ATM 基础设施现代化举措的投资正在增加。不断增加的投资正在推动 ED-137B 认证 VCCS 系统的开发,以满足空中导航服务提供商和空中交通管制 (ATC) 服务提供商的需求。

对增强通信基础设施的需求不断增加以促进市场增长

对增强通信基础设施的需求不断增长是语音通信控制系统(VCCS)市场增长的重要驱动力。这一需求主要是由空中交通量的不断增长以及对高效空中交通管理 (ATM) 系统的需求推动的。根据 IATA 的报告,2024 年全年总运输量(以收入客公里或 RPK 衡量)较 2023 年增长 10.4%。这一数字比 2019 年疫情前水平高出 3. 8%。以可用座位公里 (ASK) 衡量的总运力在 2024 年增长了 8.7%。2024 年国际全年运输量增长了与 2023 年相比增长 13.6%,运力增长 12.8%。同时,2024年国内全年客运量较上年增长5.7%,运力较上年增长2.5%。

航空旅行的激增正在推动新机场的开发和现有机场的扩建,特别是在亚太地区等地区。印度和中国等国家正在对机场基础设施进行大量投资,以满足不断增长的空中交通量。新机场的建设和现有设施的现代化需要先进的通信系统,以确保高效、安全的空中交通管理运营。

此外,随着全球航空旅行的增加,对能够有效、安全地处理增加的空中交通的先进通信系统的需求日益增长。互联网协议语音 (VoIP) 等先进技术的集成人工智能(AI)对于增强通信基础设施、提供更高的语音质量、成本效率和可扩展性至关重要。

市场限制

严格的机场系统设计标准和安全规范阻碍市场增长

严格的 VoIP 语音通信系统设计标准以及机场和飞机安全法规预计将阻碍预测期内的市场增长。欧洲民用航空设备组织 (EUROCAE) 第 67 工作组定义了开发 ATM 应用中使用的 VoIP VCS 解决方案的设计标准。该工作组与美国 FAA(联邦航空管理局)、欧洲 ANSP(空中导航服务提供商)、ATM 通信设备供应商和 EUROCONTROL 等其他几个组织合作。例如,国际民航组织附件 14 提供了机场设计指南,强调危险分析和安全目标水平 (TLS) 方法,以确保机场遵守安全标准

因此,这些产品设计要求已成为ATM基于网络语音协议的系统的全球标准。仅使用 ED 标准认证的 VoIP VCS 产品来确保可互操作的空中交通管制通信。此外,机场对空中交通管制塔的严格规定预计将阻碍语音通信控制系统市场的增长。

细分分析

按解决方案

由于对高科技硬件组件的需求增加,硬件解决方案领域将占据主导地位

根据解决方案,市场分为硬件、软件和服务。

硬件细分市场预计将引领市场,到 2026 年将占全球市场的 60.12%。天线、数字交换机、控制台和连接器等高科技硬件组件的需求大幅增长,是整个预测期内该细分市场增长的主要驱动力。此外,多个远程空中交通管制塔的不断发展正在推动细分市场的增长。这些空中交通管制远程塔台需要先进的语音通信技术、专用设备和训练有素的控制器来提高运营效率。

预计服务部门在预测期内将以最高复合年增长率增长。随着技术不断快速发展,对持续支持和培训服务的需求不断增加,以确保用户熟练掌握最新的 VCCS 系统。这包括新功能和故障排除培训,这对于保持运营效率至关重要。

按平台

由于 VCCS 在空中交通管制应用中的使用不断增加,航空领域引领市场

根据平台,市场分为空中、地面和海上。

由于空中交通管制应用中语音通信控制系统的使用不断增加,到 2026 年及基准年,航空领域将占据 62.08% 的市场份额。此外,空中客运量的增加和空中交通管理服务需求的增加是预测期内该细分市场增长的主要因素。高空中交通流量主要通过集成到控制塔中的系统或工具进行控制,数字 VCCS 在实现空中交通管制操作和飞行员之间的高效语音通信方面发挥着至关重要的作用。

预计地面部分在研究期间将出现适度增长。地面部分受益于改进的语音通信系统,增强了地勤人员和空中交通管制员之间的协调。这些进步有助于更好地管理地面飞机、减少延误并提高整体效率。此外,地面运营中基于 IP 的通信系统等先进技术的使用正在推动增长。这些系统提供更可靠、更高效的通信,这对于管理机场复杂的地面运营至关重要。

按申请

不断增长的飞机旅行需求导致空中交通管制领域的增长和主导地位

根据应用,市场分为空中交通管制、船舶交通管制、战略应急服务等。

- 预计到2026年,空中交通管制领域将占市场份额79.13%。

全球航空旅行的兴起导致空中交通量增加,需要更高效、更可靠的通信系统来确保安全和运营效率。随着全球航空旅行的增加,更需要先进的 VCCS 来有效管理更多的航班。这包括可以处理飞行员和空中交通管制员之间增加的通信的系统。

预计船舶交通控制领域在研究期间将出现显着增长。海上贸易的增长和加强安全措施的需求推动了对船舶交通控制中更高效通信系统的需求。先进的 VCCS 有助于有效管理船舶运动,降低海上事故的风险。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

由于对高级语音控制设备的需求不断增长,商业领域占据主导地位

根据最终用户,全球市场分为商业和国防。

预计到 2026 年,商用飞机将占据 83.05% 的主导市场份额。由于大量的空中交通,全球对商用飞机的需求正在不断增加。商用飞机的出货量不断增加,特别是在快速扩张的地区,需要先进的语音控制通信技术设备,以提高空中交通管理运营的效率。

预计国防领域在预测期内将出现温和增长。美国、印度和中国等国家正在增加国防预算,以实现军事装备和通信基础设施的现代化。这一趋势支持采用先进的 VCCS 在军事行动中实现安全、高效的通信。提供无缝、安全通信的战术语音通信系统的发展正在推动国防领域的增长。这些系统对于军事行动至关重要,可确保人员之间的实时通信。

语音通信控制系统市场区域展望

我们对北美、欧洲、亚太地区和世界其他地区的全球语音通信控制系统市场进行了分析。

北美

North America Voice Communication Control System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模达到11.5亿美元,占市场总收入的30.22%,预计2026年将达到12.3亿美元。北美语音通信控制系统(vccs)凭借其强大的航空基础设施和较早采用先进技术而占据最大的市场份额。该地区的主导地位归因于美国和加拿大拥有众多机场、高额军费开支和快速数字化。美国的军事现代化举措和不断增长的国防开支进一步支持了该地区的市场扩张。预计到2026年美国市场将达到9.1亿美元。

欧洲

2025年欧洲为全球市场贡献了约10.9亿美元,占28.63%的份额,预计2026年将达到11.7亿美元。欧洲语音通信控制系统市场占有相当大的市场份额,这主要是由于S.I.T.I.等主要OEM制造商的存在。 S.p.A.、罗德与施瓦茨和 NATS Limited。该地区的增长得益于对升级空中交通管制系统的持续投资以及对航空基础设施现代化的大力关注。德国和英国等国家正在大力投资加强其通信基础设施,从而改善市场前景。英国市场预计到2026年将达到3.5亿美元,而德国市场预计到2026年将达到2.9亿美元。

亚太地区

2025年,亚太地区市场规模为8.3亿美元,占全球需求的21.73%,预计到2026年将增长至9亿美元。亚太地区预计将成为语音通信控制系统市场增长最快的地区。这一增长归因于快速城市化、中国和印度等国家航空业的扩张以及国防开支的增加。由于新机场项目和不断增长的机队,中国和印度正在推动市场增长。日本市场预计到2026年将达到1.5亿美元,中国市场预计到2026年将达到2.6亿美元,印度市场预计到2026年将达到2.1亿美元。

世界其他地区

2025 年,世界其他地区的市场规模为 7.4 亿美元,占全球市场份额的 19.42%,预计到 2026 年将达到 7.9 亿美元。在预测期内,由于航空业持续的基础设施开发和投资,世界其他地区的市场将出现显着增长。该市场得到了现有通信系统现代化努力的支持,确保了与未来航空增长的兼容性。

竞争格局

主要行业参与者

主要参与者专注于长期合同以实现可持续的市场增长

语音通信控制系统市场的竞争格局以 Indra Sistemas, S.A.、L3Harris Technologies, Inc.、S.I.T.T.I.S.p. 等主要参与者的存在为特征。 A. 和Frequentis AG。 OEM 制造商正在推行专注于设计和开发基于 VoIP 技术的通信产品的战略,以提供多样化的产品组合。此外,领先企业正致力于与空中交通管理服务提供商和机场当局建立长期合同,以确保可持续的市场增长。主要参与者专注于为商业和国防最终用户提供具有成本效益的语音通信解决方案,以增强他们在市场中的竞争地位。

主要公司简介

- 阿塞尔桑公司。 (火鸡)

- 铜追逐(英国)

- Frequentis AG(奥地利)

- Indra Sistemas, S.A.(西班牙)

- L3Harris Technologies, Inc.(美国)

- 欧洲议会议员(荷兰)

- NATS 有限公司(英国)

- 诺斯罗普·格鲁曼公司(美国)

- 罗德与施瓦茨(德国)

- S.I.T.T.I.温泉。 (意大利)

- 萨博公司(瑞典)

- 泰雷兹集团(法国)

主要行业发展

- 2025 年 2 月 -国防部与巴拉特电子有限公司签署了价值 1429 万美元的合同,为印度武装部队采购 149 个软件定义无线电 (SDR)。

- 2024 年 9 月 –越南空中交通管理公司(VATM)与SITTI签署了在胡志明市空中交通管制中心安装新语音通信系统(VCS)的合同,价值约173万美元。

- 2024 年 2 月 –罗德与施瓦茨与 NAV CANADA 签署合同,使用 CERTIUM VCS 平台为加拿大空域提供“备用语音通信解决方案”。

- 2024 年 1 月 –根据一份为期 15 年的合同,罗德与施瓦茨在新西兰航空公司的奥克兰和基督城中心成功部署了 CERTIUM 语音通信系统。

- 2023 年 6 月 –交通部授予 SITTI 一份向希腊 19 个主要机场供应语音通信系统 (VCS) 和辅助设备的合同。这包括塞萨洛尼基等较大的机场和希俄斯和卡拉马塔等地区机场。

报告范围

语音通信控制系统市场报告提供了对 VCCS 市场趋势的定性和定量见解,并对各个细分市场的市场规模和增长率进行了详细分析。报告中提供的主要见解包括先进技术的采用、合作伙伴关系、并购等最新行业发展、波特五力分析、领先市场参与者的业务战略、区域分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.39% |

|

单元 |

价值(十亿美元) |

|

分割

|

按解决方案

|

|

按平台

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

据Fortune Business Insights预测,2026年全球语音通信控制系统市场规模为41亿美元,预计到2034年将增长至72.1亿美元。

复合年增长率为 8.39%,市场在预测期内将呈现稳定增长。

该市场的推动力包括全球空中交通量的不断增长、空中交通管制基础设施的现代化、基于 VoIP 的 VCCS 系统的采用以及对互操作性的 ED-137B 等国际标准的遵守。

VCCS 通常包括操作控制器单元、无线电和电话交换单元、数字控制台以及确保空对地和地对地操作安全、无缝语音通信的中央计算机。

VCCS系统主要用于空中交通管制、军事行动、船舶交通服务和应急响应服务,其中可靠和实时的语音通信至关重要。

VoIP(互联网协议语音)可实现高质量、经济高效且可扩展的通信,使其成为航空、国防和紧急服务中关键应用的理想选择。它还支持 ED-137B 合规性,确保全球互操作性。

由于其强大的航空基础设施、高额国防支出以及机场和军事部门较早采用先进数字通信技术,北美在语音通信控制系统市场上占据主导地位,到 2025 年,其市场份额将达到 30.22%。

主要参与者包括 Thales Group、Frequentis AG、Honeywell International Inc.、L3Harris Technologies、Northrop Grumman、Rohde & Schwarz、Indra Sistemas 和 S.I.T.T.I。温泉..

在航空运输量增加、机场现代化项目和不断升级的国防通信升级的推动下,VCCS 市场预计将稳定增长,尤其是在亚太地区和欧洲。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。