联网飞机市场规模、份额和行业分析,按类型(系统和解决方案)、连接性(机上连接性、空对空连接性和空对地连接性)、频率(Ka 波段、Ku 波段和 L 波段)、应用(商业和军事)和区域预测,2026-2034 年

主要市场见解

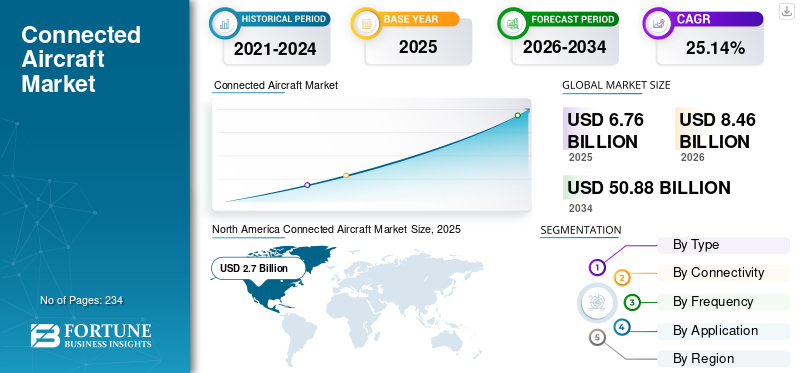

预计2025年全球联网飞机市场规模为67.6亿美元,预计2026年将达到84.6亿美元,到2034年将达到508.8亿美元,2026年至2034年复合年增长率为25.14%。北美在联网飞机市场占据主导地位,2025年市场份额为39.90%。

COVID-19 大流行对全球的影响是前所未有的、令人震惊,与大流行前的水平相比,所有地区的互联飞机需求都低于预期。根据我们的分析,2020年全球体验市场较2019年下降-25.41%。

联网飞机是一个更广泛的术语,包括物联网 (IoT)基于飞机的系统、机上娱乐和相关 Wi-Fi 设施、空对空连接和空对地连接。过去几年,“自带设备”和“始终保持联系”乘客趋势的兴起将推动产品需求。此外,对用于通过卫星通信(SATCOM)传输和接收数据、视频和信号的甚小孔径终端(VSAT)的需求不断增长,促进了乘客和机组人员对通信设备的使用。

市场的增长是由于发展中国家和发达经济体对现代飞机的需求增加。此外,长途航线的增长趋势将推动预测期内的市场增长。

下载免费样品 了解更多关于本报告的信息。

全球联网飞机市场概况和亮点

市场规模及预测:

- 2025年市场规模:67.6亿美元

- 2026年市场规模:84.6亿美元

- 2034年预测市场规模:508.8亿美元

- 复合年增长率:2026-2034 年 25.14%

市场份额:

- 由于主要系统供应商(Gogo LLC、Viasat Inc.、Collins Aerospace)的存在、庞大的机队规模以及较早采用机上连接解决方案,北美地区将在 2025 年以 39.90% 的份额引领全球联网飞机市场。

- 按类型划分,由于对卫星通信和机载数据管理系统的高需求,系统细分市场在 2021 年占据主导地位。由于乘客和机组人员对飞行管理和 Wi-Fi 系统的需求不断增长,预计解决方案领域将出现显着增长。

主要国家亮点:

- 美国:贡献最大,得益于先进的卫星通信基础设施、军事升级以及乘客对机上连接的高需求。

- 中国:空中交通量的增长、飞机采购以及对乘客体验的重视正在推动市场增长。

- 印度:航空业的快速扩张以及全自动机场和飞机机队增加的计划刺激了互联技术的采用。

- 英国:强大的研发、OEM 存在(例如 Cobham、Collins Aerospace)以及对飞机数字化的关注有助于增长。

- 德国:航空创新的重要枢纽,松下航空电子公司和其他公司推动商用飞机中高速连接的集成。

- 卡塔尔:卡塔尔航空公司在 70 架飞机上部署 Ku 波段高速连接,凸显了中东地区对乘客连接的日益重视。

俄罗斯-乌克兰战争的影响

俄乌战争危机对航空业的影响

- 在一个月的作战行动中,估计俄罗斯可能损失了约25%的初始攻击力量。战争期间,俄罗斯军队伤亡惨重。

- 据北约称,俄罗斯损失了7,000至15,000名士兵。而对于受伤的士兵来说,这个数字是死亡人数的两倍。这表明俄罗斯在一个月的冲突中已经损失了21,000至45,000名武装分子。地面作战部队人数约为14万。因此,俄罗斯可能损失了大约四分之一的武装分子。

- 乌克兰展望:据乌克兰国防部称,俄罗斯损失81架飞机、95架直升机和9架飞机。无人机 (UAV)。 2022 年 3 月 12 日,俄罗斯威胁美国和欧洲的武器供应。然而,尽管采取了这一行动,欧洲武器供应商仍成功通过波兰向乌克兰供应武器。这促进了向乌克兰提供军事装备和武器。

- 俄罗斯展望:据分析,俄罗斯在入侵乌克兰后向中国请求军事装备和援助。这表明俄罗斯尚未充分动员其军事行动来支持长期战役。随着战争的继续,俄罗斯将期待进口武器和子系统以维持其作战行动。这将增加俄罗斯武器和系统的供应。持续的战争将在短期内阻碍该市场的增长。

联网飞机市场趋势

越来越多地采用大数据分析和实时数据分析来促进联网飞机市场的增长

由于技术进步,企业与消费者沟通、制定业务决策和构建工作流程的方式正在发生巨大变化。毫无疑问,数据正在彻底改变航空公司从飞行前到飞行后的运营,包括票务、选座、行李、登机、地面交通等。因此,当乘客经历旅程的各个阶段时,会记录数十个用例所需的数据。

大数据分析最终的好处包括对当前和未来市场需求的及时反应、改进的规划和战略上一致的决策,以及对与航空业务相关的所有关键绩效驱动因素的清晰理解和监控。

- 北美联网飞机市场从 2020 年的 12 亿美元增长到 2021 年的 11 亿美元。

数据分析有助于该行业更好地了解客户偏好以及其他维护困难。例如,通过利用预测分析工具,该行业可以为客户提供定制报价,同时实时优化价格。通过收集有用的数据,航空公司可以在规定的时间内获得更多的预订。

此外,由于技术问题导致航班取消和延误,航空公司还必须承担高昂的成本。由于飞机中的预测分析,监控系统会发出警报或通知当前的技术状况,从而帮助维护人员发现问题并进行维修,从而减少飞机的停机时间。

下载免费样品 了解更多关于本报告的信息。

联网飞机市场增长因素

航空公司采购技术先进飞机激增,增加产品需求

事实证明,商业和国防部门采购新飞机和无人机的增加对市场有利,因为每次服务航班都需要高效的卫星通信服务以及更好的连接、卫星组件、飞机硬件、通话连接、应用程序、服务等。

全球旅客出行的增加表明需要部署更多车队来管理文明运输和交付业务。通过安装嵌入式飞机系统,可以使通信和维护操作变得可靠,从而限制即将出现的组件故障和维修服务。

2022 年 4 月,土耳其航空公司宣布通过增加该地区的航班数量来扩大其在美国的业务。这将为维护领域的投资者提供提供有效服务的机会。

2022 年 4 月,Universal Avionics 宣布了其连接生态系统技术,该技术允许飞机飞行员将其 Apple iPad 连接到飞行管理系统。它允许双向通信、数据收集、FMS 和其他航空电子系统数据的上传/下载。

2022年4月,BAE系统公司因供应通用导弹预警系统AN/AAR-57而获得2200万美元的合同;它是一个电子战提供威胁检测以保护飞机及其机组人员的系统。 BAE Systems 已记录了超过 3,000 台 CMWS 装置的安装情况。

2022年2月,印度航空部长宣布新建8个全自动机场,每年为机队增加120架新飞机,这将提高对飞机维护和飞行运营基本服务的需求。

现有机队现代化需求增加以促进增长

运营效率要求的提高产生了用更可靠的系统取代传统数据优化和数据连接系统的巨大需求。飞机正在配备飞机接口设备和无线电子飞行包。

各种应用对高速互联网连接的需求不断增长。此外,主要公司正在采用卫星通信和宽带作为解决方案,因此需要替代的高速传输模块,从而导致市场增长。

过去几年,对技术先进的商用飞机的需求急剧增加。目前,发达国家的主要参与者都在关注先进飞机的创新制造。空中交通管理基础设施的现代化提高了全球航空业的效率。他们连接领空内的多架飞机。空中交通管理基础设施包括空中导航服务,以更有效地处理空中交通,减少航班延误。

在现场,维护自然是操作人员的重要部门;主要是,86%的服务提供商关注主要IT飞机维修项目和乘客移动应用程序进行详细分析。 95% 的航空公司热衷于推广其云计划,而云计算由于技术的安全优势而补充了网络安全工作。

卡塔尔航空正在为 70 架飞机订单提供 Ku 波段高速连接解决方案,用于观看直播电视。这类似于在整个飞行过程中为服务提供商和乘客提供强大、不间断的连接。考虑到更大的改进空间,预计未来几年会有进一步的增长。

制约因素

航空业面临的网络威胁阻碍市场增长

网络攻击可能对航空业构成重大威胁。它可能会导致大量航班延误、数据被盗和大规模航班取消。如果恐怖分子能够使系统发生故障,那么情况可能会很可怕。

航空业已经拥抱了物联网 (IoT)、互联技术和人工智能。此类技术以多种方式为该行业带来好处,但随之而来的是,该行业变得更容易受到网络威胁。

在互联服务中,考虑了空中交通管制、机场系统和基础设施、飞机运营商和管理运营、飞机维护、出入、离港、支持互联网的地面和机载连接系统等应用,并且通过轨迹管理所有功能正在阻碍市场增长。

2022年2月,英国航空公司谈论IT技术问题,导致大量航班取消和延误;由于软件中缺乏维护和恶意软件,简单的内部软件问题也可能导致严重问题。这可能会导致航空公司的响应能力受到严重干扰,从而导致重大损失。

联网飞机市场细分分析

按类型分析

由于卫星通信需求不断增长,系统细分市场在 2021 年占据主导地位

根据类型,联网飞机市场分为系统和解决方案。

系统细分市场在 2021 年拥有最大的市场份额,预计将成为 2022 年至 2029 年增长最快的细分市场。系统细分市场包括卫星通信系统、数据管理系统等。过去几年,商业和军事应用对卫星通信的需求一直在增长。卫星通信系统由基本跟踪设备、固定通信系统和大容量多系统等基本组件组成。安装和运行成本卫星通讯占据了主要市场份额。因此,预计在预测期内会有更高的细分市场增长率。

预计解决方案领域将在未来几年显着增长。解决方案部门包括燃油监控系统、飞行管理系统、电子飞行包、飞机监控和通信系统(天线、天线控制单元、收发器)以及乘客和机组人员连接(Wi-Fi)系统。其中,乘客和机组人员连接系统占软件部门总收入的主要份额。中国、印度和澳大利亚等亚太国家对机上连接需求的增长将促进该市场的增长。

通过连通性分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于飞行中基于 Wi-Fi 的设备使用量的增加,机上娱乐领域将呈现最高增长

根据连接性,该市场分为机上连接、空对空连接和空对地连接。

预计机上连接部分将成为预测期内最大的部分。这一增长是由于对轻型船舶的高需求。机组人员和乘客对 Wi-Fi 现有连接系统和 5G 互联网连接的需求不断增长,是该细分市场增长的主要原因之一。

2021 年,空对地连接领域的市场份额为 33.85%。该领域的增长归因于对用于通过卫星通信传输和接收数据、视频和信号的甚小孔径终端 (VSAT) 的需求不断增长。

通过频率分析

先进公务机采用 Ka 波段系统进行高速连接将增加对 Ka 波段频率段的需求

根据频率,市场分为Ka波段、Ku波段和L波段。

预计 Ka 频段部分在预测期内将以更高的增长率增长。飞机上对基于 27 至 40 GHz 频率的系统的需求不断增加,以实现更快的连接和全球覆盖,这将推动预测期内的细分市场增长。

L 频段在 2021 年占据了主要市场份额。此前,大多数航空公司通信在大部分航班连接生态系统中都首选 L 频段。 L 波段的主要缺点与速度和数据共享带宽有关。

按应用分析

航空客运量增加,轻型电动飞机需求增加,推动市场增长

根据应用,市场分为商业和军事。

预计到 2021 年,商业领域将成为最大的领域。客运量的增加以及对轻型电动飞机的需求不断增加,预计将促进基于物联网的系统和解决方案的开发。因此,预计在预测期内会有更高的增长数字。

军事领域将在预测期内实现最高增长。增长归因于需求增加军用飞机用于监视、战斗行动和特种军事行动。 Ka波段在军用飞机中的使用不断增加,显着推动了市场的增长。

区域见解

该市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Connected Aircraft Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2026 年占据主导地位,价值 33.8 亿美元,在 2025 年也以 27 亿美元占据主导地位。这一增长归因于大量飞机系统和服务提供商的存在,例如 Gogo LLC、Viasat, Inc.、Collins Aerospace 等。到 2025 年,这些公司将占据主要的联网飞机市场份额。

欧洲

预计欧洲市场在预测期内将以显着的速度增长。由于航空客运量的增加以及在该地区市场增长中发挥重要作用的知名关键参与者和原始设备制造商的存在,欧洲市场将以适度的速度增长。

亚太地区

预计亚太地区市场在预测期内将以最高复合年增长率增长。这一增长可归因于印度和中国等新兴国家经济的改善。中国和印度对新飞机的需求不断增长预计将推动市场的增长。

世界其他地区

预计世界其他地区的市场在预测期内将以显着的速度增长。航空公司对飞机改装的投资不断增加航空电子设备预计软件将推动该地区的市场。

主要行业参与者

主要市场参与者专注于研发活动以获得竞争优势

引进技术先进的飞机和开发基于5G的飞机系统是即将到来的市场趋势。多元化的飞机产品组合以及原始设备制造商不断增加的研发支出推动了市场增长。此外,飞机上互联网使用的增加迫使原始设备制造商投资系统和软件的研发。

顶级互联飞机公司名单:

- 阿努武(环球鹰娱乐公司)(美国)

- BAE 系统公司(荷兰)

- 科巴姆有限公司(英国)

- 柯林斯航空航天公司(雷神技术公司)(英国)

- GOGO LLC(美国)

- 霍尼韦尔国际公司(我们。)

- 国际海事卫星组织全球有限公司(美国)

- 控创(科学与技术)(英国)

- 松下航空电子公司(德国)

- 泰雷兹(美国)

- Viasat, Inc.(法国)

主要行业发展:

- 2021年11月柯林斯宇航公司已达成协议,通过其 DispatchSM 飞行计划支持日本航空 (JAL) 的波音 787 机队。该公司将为最终用户提供高性能航空电子设备和通信资产。

- 2020年3月,Gogo Business Aviation 的 AVANCE 系统自 2017 年 8 月推出以来已完成了 100 万次航班。该公司期待与全球主要航空公司建立牢固的合作伙伴关系,在未来提供机上连接服务。

报告范围

市场研究报告对市场进行深入的技术分析,重点关注龙头企业、政府项目、产品体系、运营效率、领先技术趋势、产品研究思想等关键方面。除此之外,该报告还提供了对联网飞机市场趋势的见解、SWOT 分析,并重点介绍了关键的行业发展和趋势。除了上述因素外,报告还提供了预测期内有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2024 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

通过连接性

|

|

|

按频率

|

|

|

按申请

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为67.6亿美元,预计到2034年将达到508.8亿美元。

2025年,北美市场规模将达到27亿美元。

该市场将以25.14%的复合年增长率增长,在预测期内(2026-2034年)将呈现稳定增长。

Wi-Fi 在飞机连接中的使用是推动市场的关键因素。

BAE Systems、Anuvu、Cobham PLC 和 GOGO Inc. 是全球市场的主要参与者。

2025 年,北美市场占据主导地位,份额为 39.90%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 234

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。