晶圆真空组装设备市场规模、份额和行业分析,按设备类型(晶圆键合设备、晶圆对准系统、真空处理和传输系统、晶圆包装/封装设备等),按最终用户(半导体代工厂、集成器件制造商 (IDM)、OSAT、MEMS 和传感器制造商以及电力电子设备),按晶圆尺寸(200mm 以下, 200–300mm,及300mm以上),以及2026–2034年区域预测

晶圆真空组装设备市场规模及未来展望

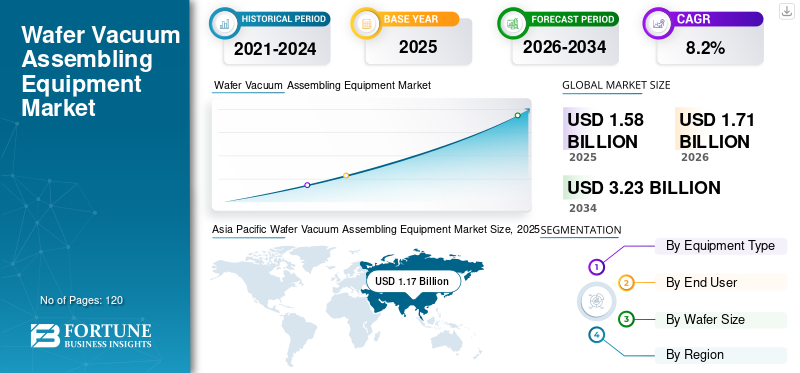

2025年,全球晶圆真空组装设备市场规模为15.8亿美元。预计该市场将从2026年的17.1亿美元增长到2034年的32.3亿美元,预测期内复合年增长率为8.2%。亚太地区主导晶圆真空组装设备市场,2025年市场份额将达到72.15%。

晶圆真空组装设备是指在受控真空环境下用于晶圆键合、对准、真空处理、封装和转移过程的先进半导体制造系统。这些系统对于确保半导体器件制造中的精度、污染控制和结构完整性至关重要。

在消费电子、汽车和人工智能驱动应用的半导体需求不断增长的推动下,该市场正在经历强劲增长。 3D 堆叠、晶圆级封装 (WLP) 和异构集成等先进封装技术正在增加对高精度真空组装系统的需求。此外,亚太地区、美国和欧洲对半导体制造设施(晶圆厂)投资的增加正在加速设备需求。

应用材料公司、Tokyo Electron Limited、EV Group (EVG)、ASMPT、Lam Research Corporation、Kulicke & Soffa、Besi (BE Semiconductor Industries)、SUSS MicroTec、KLA Corporation 和 Canon Machinery 等主要参与者都在晶圆键合、对准和真空自动化技术方面积极创新。

- 例如,2024 年 3 月,EV Group (EVG) 推出了用于异构集成应用的先进晶圆键合系统,提高了下一代半导体封装的精度。

下载免费样品 了解更多关于本报告的信息。

晶圆真空组装设备市场要点

- 2025年市场规模:15.8亿美元

- 2026年市场规模:17.1亿美元

- 2034 年预测市场规模:32.3 亿美元

- 复合年增长率:2026-2034 年 8.2%

- 亚太地区在晶圆真空组装设备市场占据主导地位,到2025年将占据72.15%的份额。

- 晶圆键合设备领域预计在预测期内将以 9.2% 的最高复合年增长率增长。

- OSAT 领域预计在预测期内复合年增长率最高,达到 9.8%。

北美

在先进的半导体研发和领先设备制造商的强大支持下,北美仍然是一个关键市场。

亚太地区

亚太地区拥有最大的市场份额,预计在预测期内复合年增长率最高。

欧洲

在加强半导体制造能力的战略努力的支持下,欧洲正在稳步增长。

我们。

预计到2026年美国市场将达到1.7亿美元。

日本

预计到2026年日本市场规模将达到2亿美元。

阅读更多

晶圆真空组装设备市场趋势

越来越多地采用先进半导体封装技术 正在推动设备需求

塑造市场的一个主要趋势是越来越多地采用先进的半导体封装技术,例如晶圆级封装和 3D 集成。这些技术需要真空环境下高精度的晶圆键合和对准系统。

此外,人工智能芯片、高性能计算等汽车电子正在推动对高密度封装解决方案的需求,进一步加强对自动化真空组装设备的需求。

- 例如,2024 年,应用材料公司扩展了其先进封装解决方案组合,支持下一代半导体器件集成。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

扩大半导体制造以推动市场增长

全球半导体制造能力的快速扩张是晶圆真空组装设备市场的主要驱动力。 AI、5G等领域对芯片的需求不断增加电动汽车正在推动晶圆厂采用先进的组装技术。

此外,晶圆级封装和 3D 堆叠需要精确的键合和对准系统,这显着增加了设备需求。

- 例如,2024年,台积电宣布继续投资先进封装技术,支持晶圆键合和真空组装设备的需求。

市场限制

高设备成本和技术复杂性限制了产品的采用

晶圆真空组装设备资金投入高、工程要求复杂。较小的半导体制造商在采用先进设备时可能面临财务挑战。

此外,保持亚微米级的精度并与现有的晶圆厂工艺集成会增加操作的复杂性。

- 例如,2024 年,ASMPT 强调了与先进半导体封装设备相关的成本上升,影响了小型企业的投资决策。

市场机会

MEMS、传感器和电力电子技术的发展创造了新的机遇

MEMS 器件、传感器和技术的扩展电力电子正在为晶圆真空组装系统创造新的增长机会。这些应用需要专门的粘合和封装工艺。

物联网和自主系统等新兴技术进一步增加了对这些半导体元件的需求。

- 例如,2024 年,SUSS MicroTec 扩展了其针对 MEMS 和传感器应用的晶圆键合解决方案,增强了其产品组合。

细分分析

按设备类型

晶圆键合设备领域引领市场,原因在于芯片架构的复杂性不断增加

按设备类型划分,市场分为晶圆键合设备、晶圆对准系统、真空处理和传输系统、晶圆封装/封装设备等。

晶圆键合设备领域拥有最高的市场份额,因为它是先进半导体制造的核心工艺,特别是晶圆级封装和3D堆叠应用。芯片架构日益复杂以及异构集成的需求极大地推动了对高精度键合系统的需求。

- 例如,EV Group 在支持先进半导体封装的晶圆键合技术方面继续处于领先地位。

由于先进封装技术的采用不断增加,预计晶圆键合设备领域的复合年增长率也将达到 9.2% 的最高水平。

按最终用户

集成设备制造商 (IDM) 领域凭借高资本投资引领市场

就最终用户而言,市场分为半导体代工厂、集成器件制造商 (IDM)、OSAT、MEMS 和传感器制造商和电力电子。

集成器件制造商 (IDM) 领域拥有最高的市场份额,因为这些公司管理端到端半导体生产并大力投资于内部晶圆制造和组装能力。他们对工艺优化、良率提高和先进封装集成的持续关注进一步增强了对真空组装设备的需求。

- 例如,英特尔继续扩大其先进的封装和组装能力,支持精密组装设备的需求。

在半导体封装和测试服务外包增加的推动下,OSAT 领域预计复合年增长率最高,达到 9.8%。

按晶圆尺寸

了解我们的报告如何帮助优化您的业务, 与分析师交流

200–300mm 段占主导地位,因为成本优化

根据晶圆尺寸,市场分为200毫米以下、200-300毫米和300毫米以上。

200-300mm 细分市场占有最高的市场份额,因为它代表了逻辑、内存和模拟设备大规模半导体生产的行业标准。高生产效率、成本优化以及与先进封装技术的兼容性使得这种晶圆尺寸受到全球晶圆厂的广泛青睐。

- 例如,领先的半导体制造商继续运营高产能的 300 毫米晶圆厂,增加了设备需求。

在半导体制造持续产能扩张的支持下,200-300mm 细分市场的复合年增长率预计也将达到 8.8% 的最高复合年增长率。

晶圆真空组装设备市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

北美

Asia Pacific Wafer Vacuum Assembling Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美是一个受先进半导体研发、领先设备制造商的强大影响力以及国内芯片生产投资不断增加推动的关键市场。政府加强半导体供应链的举措正在加速晶圆厂建设和现代化项目。

此外,对人工智能、高性能计算和汽车芯片的需求不断增长,正在推动先进晶圆组装技术的采用。

美国晶圆真空组装设备市场

到 2026 年,美国市场估计约为 1.7 亿美元,约占全球收入的 9.8%。强大的联邦资助计划和半导体回流计划正在推动产品需求。

先进的扩展包装设施和对下一代半导体节点的关注进一步支持晶圆真空组装设备市场的增长。

欧洲

在增强半导体制造能力和减少对进口依赖的战略努力的支持下,欧洲正在实现稳定增长。该地区专注于先进封装技术和高价值半导体生产,特别是在汽车和工业应用领域。

此外,《欧洲芯片法案》等举措的政策支持正在推动对半导体晶圆厂和相关设备的投资。

英国晶圆真空组装设备市场

到 2026 年,英国市场估计约为 0.3 亿美元,约占全球收入的 1.8%。不断增长的半导体研发活动正在支持市场扩张。对先进封装和芯片设计能力的日益关注正在推动对晶圆组装技术的需求。

德国晶圆真空组装设备市场

到 2026 年,德国市场估计约为 0.5 亿美元,约占全球收入的 2.8%。强劲的汽车和工业机械行业推动自动化服务需求。

亚太地区

亚太地区拥有最高的市场份额,预计在预测期内复合年增长率最高。该地区在全球半导体制造领域占据主导地位,在中国、台湾、韩国和日本拥有强大的代工厂、OSAT 供应商和先进封装设施。对晶圆厂扩建和先进节点制造的持续投资极大地推动了对晶圆真空组装设备的需求。

此外,政府主导的半导体自给自足计划和不断增长的需求消费电子产品和汽车芯片正在进一步加强区域增长

日本晶圆真空组装设备市场

预计到 2026 年,日本市场规模约为 2 亿美元,约占全球收入的 11.6%。中国强大的半导体装备制造基地支撑着技术不断进步。

高精度工程能力和对先进封装技术的投资正在推动对晶圆键合和对准系统的稳定需求。

中国晶圆真空组装设备市场

预计2026年中国市场规模约为3.3亿美元,约占全球收入的19%。政府支持的半导体本地化计划和对国内晶圆厂的大量投资正在推动强劲的设备需求。对先进封装和晶圆级集成技术的日益关注进一步加速了真空组装系统的采用。

印度晶圆真空组装设备市场

2026年印度市场规模预计约为0.8亿美元,约占全球收入的4.7%。半导体激励计划等政府举措正在鼓励国内制造业。对晶圆厂开发和封装设施的投资不断增加,对真空组装设备的需求逐渐增加。

中东、非洲和南美洲

中东、非洲和南美洲共同代表了半导体制造和先进封装技术的新兴市场。虽然仍处于早期阶段,但政府对开发的兴趣不断增加半导体生态系统正在推动设备的逐步采用。工业多元化战略和电子制造领域不断增长的投资预计将支持这些地区的长期增长。

GCC晶圆真空组装设备市场

到 2026 年,海湾合作委员会市场估计约为 0.2 亿美元,约占全球收入的 1.2%。经济多元化举措和对先进制造的投资正在推动早期半导体的发展。与全球技术提供商的战略合作伙伴关系预计将逐步提高该产品的采用率。

竞争格局

主要行业参与者

主要参与者专注于创新和自动化 支持下一代半导体制造

晶圆真空组装设备市场竞争激烈,领先的半导体设备制造商专注于精密工程、自动化和先进封装解决方案。公司正在投资晶圆键合、对准和真空转移技术,以支持下一代半导体制造。

与半导体工厂的战略合作和持续的技术创新仍然是关键的竞争优势。

晶圆真空组装设备厂商名单

- 应用材料公司(我们。)

- 东京电子有限公司(日本)

- EV集团(奥地利)

- ASMPT(新加坡)

- 泛林研究公司(我们。)

- Kulicke & Soffa Industries(美国)

- BE 半导体工业(荷兰)

- SUSS MicroTec SE(德国)

- KLA 公司(美国)

- 佳能机械株式会社(日本)

主要行业发展

- 2025 年 2 月:应用材料公司推出了全新的先进封装解决方案平台,旨在支持高密度 3D 芯片堆叠和晶圆级集成,瞄准人工智能和高性能计算应用,提高键合精度和吞吐量。

- 2025 年 1 月:东京电子有限公司 (TEL) 宣布扩大其日本宫城工厂的先进封装设备产能,以满足全球对半导体制造中使用的晶圆键合和对准系统不断增长的需求。

- 2024 年 12 月:KLA公司完成对美国人工智能驱动计量公司FemtoMetrix的收购,以加强其半导体工艺控制和先进封装检测能力,支持下一代晶圆级制造和组装技术。

- 2024 年 10 月:Lam Research Corporation 推出了其 Coronus 和 Syndion 产品线的新增强功能,改进了等离子处理和晶圆级封装下一代半导体节点和先进封装集成的能力。

- 2024 年 6 月:EV Group (EVG) 宣布已收到多个 GEMINI 晶圆键合系统的大批量制造订单,特别是来自领先半导体制造商的先进 3D 集成和异构集成应用。

报告范围

全球晶圆真空组装设备市场分析报告包括对报告中所有关键领域的市场规模和预测的全面研究。它提供了对预计在预测期内影响全球市场增长的市场趋势、驱动因素、限制因素、机遇和挑战的见解。该报告还涵盖了数字身份和验证平台的技术进步、合规性考虑因素以及包括合作伙伴关系和并购活动在内的关键战略发展,以及区域见解和竞争格局分析。此外,它还包括区域洞察和竞争格局分析,突出领先公司的市场定位和战略举措。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 8.2% |

| 单元 | 价值(十亿美元) |

| 分割 | 按设备类型、最终用户、晶圆尺寸和地区 |

| 按设备类型 |

|

| 按最终用户 |

|

| 按晶圆尺寸 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 15.8 亿美元,预计到 2034 年将达到 32.3 亿美元。

2025年,市场价值为11.4亿美元。

预计该市场在预测期内的复合年增长率为 8.2%。

从最终用户来看,集成设备制造商 (IDM) 细分市场处于领先地位。

半导体产业扩张是推动市场增长的关键因素。

应用材料公司、东京电子有限公司、EV Group、ASMPT 和 Lam Research Corporation 是该市场的主要参与者。

亚太地区主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。