仓储机器人市场规模、份额和行业分析,按产品类型(自主移动机器人、自动导引车、铰接式机器人、协作机器人等)、按应用(拾取和放置、码垛和卸垛、运输和包装)、最终用户行业(食品和饮料、电子电气、汽车、制药、独立仓库、电子商务等)、有效负载能力(如下) 200公斤、200至400公斤、400至600公斤、600至900公斤和900公斤以上)以及区域预测,2026-2034年

主要市场见解

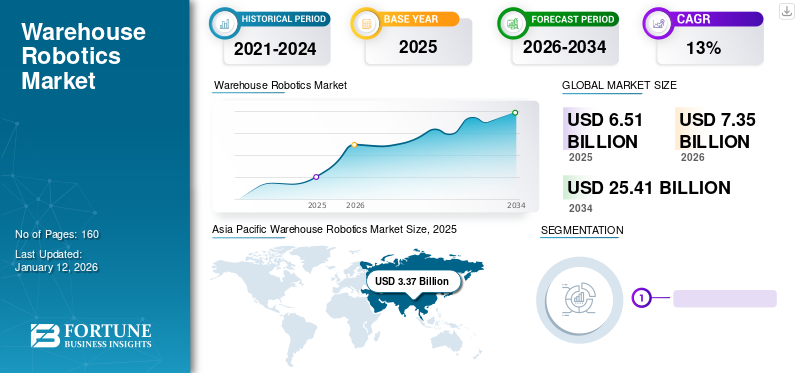

2025年全球仓储机器人市场规模为65.1亿美元,预计将从2026年的73.5亿美元增长到2034年的254.1亿美元,预测期内复合年增长率为16.80%。亚太地区在仓储机器人市场占据主导地位,到 2025 年,其份额将达到 51.70%。

该市场是由电子商务活动不断增长、劳动力短缺以及对运营效率的需求推动的。对自动化的大量投资、AMR 和 AGV 的采用以及人工智能和机器人技术的进步正在推动各行业的需求,特别是在亚太地区和新兴经济体。

仓库机器人包括用于仓库操作的工业和服务机器人,以执行各种任务,例如拣选、分类、运输和包装。这些自动化机器旨在取代手工工作并提高仓库效率。机器人和仓库自动化的技术进步正在推动对关节臂、AMR 和机器人等机器人的需求。自动导引车 (AGV)用于重型起重和搬运作业。电商企业的大力投入进一步推动了仓库机器人的增长。例如,亚马逊宣布在仓库自动化解决方案上投入 10 亿美元的资本支出,包括机器人、人工智能和机器学习。其他几家公司也专注于对拣选和物料搬运机器人的投资。

仓库中使用的机器人提供了优化的存储设施并提高了生产率,最终降低了仓库所有者的运营成本。随着技术的不断发展,自动化正在跨行业和国家迅速扩展,推动了各个最终用途行业对机器人的需求。跨地区电子商务活动和投资的日益普及、仓储活动中集成且经济实惠的解决方案的引入、自动化的不断实施以及劳动力短缺都对仓储机器人的市场需求产生了积极影响。例如,2021年印度电商领域获得投资约150亿美元,比上年增长5.4倍。一些公司正在新兴和发展中经济体扩张,为仓库自动化和机器人创造了利润丰厚的机会。 2022 年 1 月,Flipkart 宣布扩张至印度 1800 多个城市。

仓库中机器人技术的采用为最终用户行业带来了多种好处,例如提高仓库生产力、减少处理时间、高效库存管理、降低运营成本以及管理客户需求的灵活性。 UNCTAD(联合国贸易和发展会议)表示,各个产品领域的在线购买量增长了 6 至 10 个百分点,包括电子产品、药品、家具和化妆品。在线购物在各国人口中的渗透率不断提高,正在推动仓库自动化,从而对 AMR、AGV、铰接臂和其他类型的机器人产生巨大需求。因此,上述因素正在促进仓库机器人市场的增长。

下载免费样品 了解更多关于本报告的信息。

仓储机器人市场要点

- 2025年市场规模:65.1亿美元

- 2026年市场规模:73.5亿美元

- 2034 年预测市场规模:254.1 亿美元

- 复合年增长率:2026-2034 年 16.80%

- 到 2025 年,亚太地区将占据仓库机器人市场的 51.70% 份额。

- 2026年,自动导引车领域占据45.71%的市场份额。

- 预计到 2026 年,电子商务领域将占据 47.21% 的份额。

北美

2025年,北美地区将占据17.50%的份额,价值11.4亿美元。

亚太地区

2025年,亚太地区将占据51.70%的份额,价值33.7亿美元。

欧洲

2025年欧洲占24.50%份额,价值16亿美元。

我们。

预计到 2026 年,市场规模将达到 10.5 亿美元。

日本

预计到 2026 年,市场规模将达到 4.2 亿美元。

阅读更多

COVID-19 的影响

疫情期间人口结构的变化、互联网流量的增加以及在线平台上的支出促进了市场增长

COVID-19 大流行迫使多家企业和零售商店选择在线交付选项,从而加速了对机器人的需求。疫情在多个国家的迅速蔓延也促进了电子商务行业的发展,因为最终用户选择在线购买而不是实体店。由于这种流行病,仓库运营商和业主正在寻找尽可能减少人机交互的灵活解决方案,其中机器人通过物品拣选、分类、运输和包装来提高性能。

然而,大流行期间已经停止了多个行业及其生产活动,但促使客户转向在线市场。越来越多的在线市场及其在几个新兴国家的扩张预计将推动大流行后对仓库自动化的需求。业主和运营商专注于用机器人取代非增值运动,以降低长期运营成本,为机器人制造商创造利润丰厚的机会。由于 COVID-19 大流行,消费者行为的变化和在线购买趋势的增长预计将推动仓库生产力的增长,从而创造对机器人和自动化的强劲市场需求。

此外,COVID-19大流行促进了网上购物,交易量激增,从而产生了对单个产品拣选、包装和码垛的需求,从而对AMR和AGV等机器人产生了巨大的需求。

仓储机器人市场趋势

机器人的重型物料搬运能力推动市场增长

仓库需要各种物料搬运系统,包括分类、包装、存储和拣选系统。仓库操作员越来越倾向于用机器人代替繁重的物料搬运任务。根据国际机器人联合会的数据,2021 年用于物流或运输活动的机器人销量超过 49,500 台。 AMR 和 AGV 等移动机器人可以执行重复性任务,快速准确地将产品从一处转移到另一处,从而优化产品分布并提高空间效率。

越来越多的采用工业4.0正在推动自动化需求,从而产生对机器人手臂、拣选、分类和物料搬运系统等仓库机器人的需求。对仓库空间的需求正在显着增加,影响业主和运营商优化其仓库空间。移动机器人使仓库运营能够根据不断变化的客户需求进行扩展,将劳动力部署到有价值的任务上,并降低长期运营成本。采用机器人的自动化仓库每单位货物体积所需的空间更少,从而限制了产品损坏并减少了能源消耗。

下载免费样品 了解更多关于本报告的信息。

仓库机器人市场增长因素

增加耐用和非耐用产品的大量贸易以增加对机器人的需求

疫情推动了市场的增长,网上购物的增长趋势进一步支撑了这一增长。在线消费者行为的指数增长对仓库中的重型物料搬运产生了积极影响。对各种产品的需求不断增长,多个国家的年轻人口结构发生变化,以及消费者的购买行为,对更快的产品处理解决方案和更低的运营成本产生了强烈的需求。

贸发会议的一项调查显示,新兴国家和发达国家的电子产品、药品和化妆品的在线购买量均呈现强劲增长。随着对此类耐用和半耐用产品的需求不断增加,对第三方物流、独立冷库和仓库的需求正在推动各行业对机器人的需求。

制约因素

短期高额初始投资阻碍市场增长

尽管从长远来看,机器人降低了总体运营成本,但短期内初始投资成本相当高,这可能会限制仓库对机器人和机器的需求。此外,机器人和软件的长期维护成本也可能阻碍仓库对机器人的需求。仓库货物处理需要灵活性和批判性思维,这些任务是人类可以执行的,而机器人无法适应或应对不可预测的情况。这些因素可能对仓库机器人技术构成挑战。

仓储机器人市场细分分析

按产品类型分析

由于高库存运输应用,自动导引车领域主导市场

根据产品类型,市场分为自主移动机器人、自动导引车、铰接式机器人、协作机器人等。其他细分市场包括笛卡尔机器人、SCARA 机器人和 Delta Robots。自动导引车领域引领仓库机器人市场。

拣选、放置、运输、包装等仓库活动对机器人产生了强烈的需求。自动导引车领域预计将引领市场,到 2026 年将占据最大的市场份额,达到 45.71%。自动导引车有助于将货物从一个地点移动到另一个地点,从而降低运营和劳动力成本。 AGV 在仓库设施中提供产品的智能路线,防止任何产品或人员损坏。这些重型物料搬运解决方案提供灵活且可扩展的机器人,具有高有效负载能力。

由于订单履行速度加快和劳动力成本降低,自主移动机器人市场预计将增长。由于需要更高的选股率,预计在预测期内对铰接式机器人的需求将增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于市场对仓库机器人的强劲需求,运输领域的增长得到加强

根据应用,市场分为拾取和放置、码垛和卸垛、运输和包装。在其他应用中,交通运输领域拥有最高的市场份额。

机器人技术应用于各个行业,以增强产品处理和交付流程。用于运输的机器人具有多种优势,例如减少停机时间、执行体力要求较高的任务以及最大限度地减少产品损坏。这些仓库机器人优化了装卸过程,使货物能够更快地从一个位置移动到另一个位置。此外,运输机器人的投资在电子商务领域越来越受欢迎,特别是随着不同规模的订单不断增加以及对高效交付管理的需求。

订单数量的增加和在线购买的增加正在推动对机器人的需求,以管理增加的库存并在更短的时间内处理更多订单。机器人解决方案,例如关节臂,有助于处理重复性任务,例如拣选、码垛、卸垛和分拣,从而大幅增长 铰接式机器人预测期内仓库中

按有效载荷容量分析

仓库中重型任务的增加将推动 900 公斤以上细分市场的增长

按有效负载能力划分,市场分为200公斤以下、200至400公斤、400至600公斤、600至900公斤和900公斤以上。

全球仓库越来越多地采用自动化。搬运重型产品对于劳动力来说可能是一项挑战,可能会导致产品损坏和更长的交货时间。仓储活动正在转向自动化和更高效的产品处理解决方案。随着网上购物的激增,交易和存储的货物量不断扩大,对能够搬运重物的机器人产生了巨大的需求。因此,2026年900公斤以上的有效负载能力约占市场价值份额的35.51%。

900公斤以上机器人的主要应用是重载运输,因此在预测期内具有较高的增长率。低负载能力的铰接式机器人灵活性高、尺寸紧凑、重量轻,有助于完成拾取和放置、码垛和卸垛小型物体等任务。这为低负载能力的机器人创造了市场机会。

按最终用户行业分析

由于人口结构和在线支出的变化,电子商务领域将占据最大的市场份额。

按最终用户划分,市场分为食品和饮料、电子和电气、

汽车、医药、独立仓、电商等。

网上购买电子产品, 家具和化妆品在过去几年中经历了显着增长。新兴国家的消费者越来越多地转向网上购物。对食品和饮料、个人护理和药品等必需品的需求不断增长,给电子商务行业带来了在更短的时间内交付产品的压力。电子商务领域不断增长的需求正在推动仓库自动化的需求,从而推动机器人的增长。

由于新兴经济体和发达经济体的订单处理活动数量不断增加,第三方物流和电子商务领域在仓储领域增长最快。预计到 2026 年,电子商务领域将占据重要市场,份额为 47.21%。一些仓库所有者正在扩大其足迹,并投资机器人来管理交货时间。此外,各国政府还采取了建设物流园区和提供财政激励等举措,以促进对仓储自动化不断增长的需求。

药品和食品饮料行业的在线购买呈现强劲增长。由于保质期短,主要市场参与者专注于仓库自动化并减少产品交付时间。

区域见解

按地区划分,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

Asia Pacific Warehouse Robotics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太市场2025年创造33.7亿美元,占全球市场格局的51.70%,预计2026年将达到38.3亿美元,其次是欧洲,新兴和发达经济体的在线采购和电子商务行业增长不断增长。由于多个最终用途行业的需求不断增长,北美显示出高增长前景。

仓库业主越来越注重仓库自动化的实施和技术进步,以有效解决操作员面临的挑战。亚太地区正在成为仓储机器人需求的主导地区,这主要是由于新兴国家电子产品等易腐烂和耐用商品的强劲需求。全渠道分销的兴起导致仓库库存量增加。库存的有效管理需要使用机器人来更快地处理产品,最终有望提高该地区仓库机器人的市场份额。

由于电子商务行业的崛起,中国拥有强大的市场份额

在电商和物流行业快速增长的推动下,中国国内仓储行业对机器人的需求将会很高。此外,资本支出的增加和物流园区投资的增加进一步推动了全国仓库自动化的需求。的概念 智能仓储在中国越来越受欢迎,对各种仓库应用中的移动和独立机器人产生了强劲的需求。日本市场预计到2026年将达到4.2亿美元,中国市场预计到2026年将达到29.4亿美元,印度市场预计到2026年将达到0.4亿美元。

对食品、饮料和药品的需求不断增加,加上政府的支持政策,将扩大仓库运营中机器人的市场需求。此外,海伊机器人、快仓智能、慧聪机器人、ABB等国内外市场参与者也纷纷大举进军中国市场。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025 年,欧洲市场规模为 16 亿美元,占全球市场的 24.50%,预计到 2026 年将增长到 18.1 亿美元。欧洲正在经历仓储机器人的大幅增长,这主要是由电子商务行业的显着增长推动的。互联网用户数量的增加以及随后在线消费支出的增长在推动这一增长方面发挥了关键作用。劳动力短缺的紧迫问题,加上加快订单履行的需要,进一步扩大了仓储行业对机器人技术的采用。特别是,消费品的跨境贸易预计将成为欧洲仓库机器人需求的关键驱动力。英国市场预计到2026年将达到0.7亿美元,而德国市场预计到2026年将达到6.8亿美元。

此外,人工智能等尖端技术的出现 区块链极大地推动了对仓库自动化的需求,从而促进了欧洲各国机器人应用市场的大幅扩张。随着自动化资本投资和支出的显着增加,仓库运营机器人市场正在强劲增长,在可预见的未来提供了充满希望的机会。

北美

2025 年,北美市场规模为 11.4 亿美元,占全球市场份额的 17.50%,预计 2026 年将达到 12.8 亿美元。由于仓库自动化趋势的不断增强,北美市场为仓库机器人解决方案提供了利润丰厚的机会。仓库运营商正在创造对拣选和重型库存机器人的巨大需求,这将推动对机器人的整体需求。预计到2026年美国市场将达到10.5亿美元。

世界其他地区

2025 年,中东和非洲市场规模为 1.5 亿美元,占全球市场份额的 2.30%,预计 2026 年将达到 1.6 亿美元。随着中东和非洲国家制造设施的兴起,对仓库自动化的需求也在不断增长。仓库业主越来越多地采用机器人辅助的技术来加快电子商务领域不断增长的需求。 2025年,拉丁美洲占据全球市场的4.00%,估值达到2.6亿美元,预计2026年将增长至2.8亿美元。

主要行业参与者

主要参与者正在努力通过合作措施渗透市场

主要市场参与者正在努力在竞争激烈的市场中推出新产品,以渗透全球市场。国内初创公司正在增加资金以增强市场占有率。

ABB Ltd.、FANUC Corporation、Hikvision (Hikrobot)、KION Group AG、Daifuku、Omron Corporation 和 KUKA AG 致力于开发适用于广泛应用的产品组合,包括关节型机器人、AMR 和 AGV。

- 2023 年,ABB Ltd. 推出了一款基于人工智能导航技术的新型自主移动机器人,有助于提高仓库的灵活性和效率。视觉同步定位与建图(Visual SLAM)技术有助于根据周围环境做出智能导航决策。

顶级仓储机器人公司简介

- ABB有限公司(瑞士)

- 发那科公司(日本)

- 海康威视(海康机器人)(中国)

- 凯傲集团(德国)

- 大福(日本)

- 欧姆龙公司(日本)

- 库卡股份公司(德国)

- JBT(美国)

- SSI Schaefer(美国)

- 安川元满(日本)

- Locus Robotics(美国)

主要行业发展

- 2023年5月:DHL 宣布与 Locus Robotics 合作在其仓库引入 5,000 台自主移动机器人,预计将接管仓库的拣选、包装和配送任务。

- 2023 年 5 月:DF Automation & Robotics Sdn Bhd 推出了 AMR 的新品牌标志 TITAN。 TITAN 品牌的仓库机器人专为搬运重达 1.5 吨的重物而设计。

- 2023 年 3 月:韩国制造商 Thira Robotics 在美国市场开发了一款新型自主移动机器人,可在不断变化的环境中提供导航设施。

- 2022 年 11 月:Smart Robotics 推出了一款用于仓库和物流流程的机器人商品拣选机,用于拾取和放置应用。协作机器人可以实现轻型产品的拾取和放置以及仓库库存的分类。

- 2022 年 9 月:ABB Ltd. 在重塑 ASTI 移动机器人品牌后推出了名为 Flexley 移动机器人的新系列 AMR,表明自主移动机器人提供的操作灵活性。

- 2022 年 1 月:印度初创公司 ANSCER Robotics 推出了一系列自主移动机器人,适用于汽车、电子、快速消费品和医疗保健等多个最终用途领域。

报告范围

该报告提供了有关市场各种见解的详细信息。其中一些见解包括增长动力、限制因素、竞争格局、区域分析和挑战。它还进一步提供了对市场、当前趋势和估计的分析描述,以说明即将到来的投资机会。对2023年至2030年的市场进行定量分析,以全面了解其财务能力。本报告中收集的信息来自各种主要和次要来源。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预测期 |

2026 – 2034 |

|

历史时期 |

2021 – 2024 |

|

增长率 |

2026年至2034年复合年增长率为16.80% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

按申请

按有效载荷容量

按最终用户行业

按地区

|

常见问题

Fortune Business Insights 表示,2025 年该市场规模为 65.1 亿美元,到 2034 年该市场将达到 254.1 亿美元。

预计该市场在预测期内将以 16.80% 的复合年增长率增长。

不断增长的电子商务行业和自动化趋势正在增加市场对仓库机器人的需求,推动市场增长。

市场上的顶级公司包括 ABB Ltd.、FANUC Corporation、Hikvision (Hikrobot)、KION Group AG 和 Daifuku。

据估计,亚太地区将主导仓库应用机器人的市场需求。

自主移动机器人预计将保持市场上最高的复合年增长率。

电商领域占据最大市场需求,2025年约占47.21%。

移动机器人因其在多个地区的巨大有效负载能力而获得了强大的市场吸引力。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。