风电紧固件市场规模、份额和行业分析,按材料(碳钢、不锈钢等)、应用(涡轮机底座、塔架结构、涡轮叶片、机舱等)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

主要市场见解

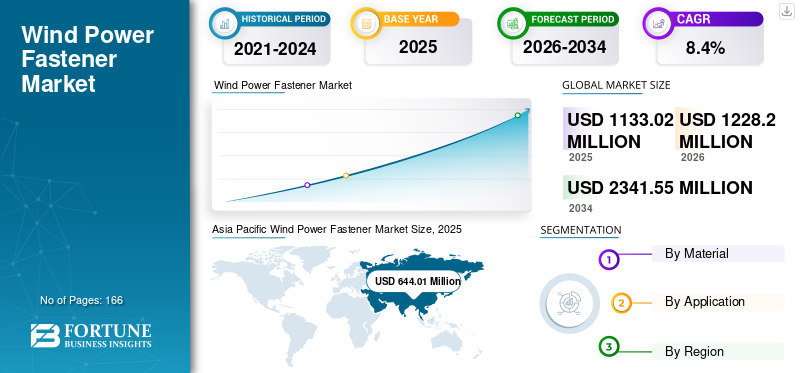

2025年,全球风电紧固件市场规模为1133.02百万美元。预计该市场将从2026年的1228.20百万美元增长到2034年的2341.55百万美元,预测期内复合年增长率为8.40%。亚太地区主导风电紧固件市场,2025年市场份额为56.84%。

风力发电紧固件是指用于风力涡轮机建造、维护或组装的任何硬件或部件。这些紧固件对于固定风力涡轮机的各个部件(例如叶片、塔架、机舱和其他部件)至关重要。它们有各种形状和尺寸,包括螺栓、螺母、螺钉、锚固件和专门设计用于承受风力涡轮机独特应力和环境条件的紧固件。正确选择和安装风电紧固件对于确保风能系统的安全、稳定和高效至关重要。

下载免费样品 了解更多关于本报告的信息。

风电紧固件市场要点

- 2025年市场规模:11.3302亿美元

- 2026年市场规模:12.282亿美元

- 2034 年预测市场规模:23.4155 亿美元

- 复合年增长率:2026-2034 年 8.40%

- 2025年,亚太地区以56.84%的份额主导风电紧固件市场。

- 预计到 2026 年,涡轮机底座将占据 8.75% 的市场份额。

- 到2025年,碳钢将占据主导材料细分市场的份额。

拉美

拉丁美洲 2022 年新增风电装机容量为 5.2 吉瓦,支撑了紧固件需求的增长。

欧洲

欧洲仍然是一个关键市场,2022 年新增风电容量 19.1 吉瓦,其中陆上风电容量 16.7 吉瓦,海上风电容量 2.5 吉瓦。

亚太地区

受强劲风电装机的推动,亚太地区到 2025 年将占据 56.84% 的市场份额。

我们。

预计未来五年北美计划建设的 60 吉瓦陆上风电装机容量中的大部分都在该国。

日本

该国正在见证不断扩大的海上和陆上风能项目带来的机遇。

阅读更多

风电紧固件市场趋势

漂浮式风电项目的趋势可能会推动未来几年的产品需求

风力发电在海洋中比在陆地上更强大、更高效。因此,近年来一些地区海上风电的发展有所增加。世界各地许多政府正在实施政策并提供激励措施来促进可再生能源,包括海上风电。补贴、税收优惠和有利的监管框架鼓励对海上风电项目的投资。

此外,浮动结构比固定结构提供了新的机会和替代方案。通常,它允许将风力涡轮机放置在具有更高风力潜力的更大、更深的近海区域,从而为近海站点提供了机会。随着这一概念在所有附有海域的国家流行,风紧固件也将找到进入该市场的机会。

例如,2023年8月,世界上最大的浮动风电场在挪威西海岸正式启动。 “Equinor”是一家石油精炼公司,是庞大的 Hywind Tampern 农场的幕后黑手。其容量为 88 兆瓦 (MW),将产生能源来供应附近的石油和天然气平台。此外,该项目将采用一项新技术将11台巨型涡轮机连接到海底,此举引起了环保人士的不同反应。

下载免费样品 了解更多关于本报告的信息。

风力发电紧固件市场增长因素

增加风能领域投资以推动市场增长

风电领域投资的增加在多个方面发挥着至关重要的作用,推动了风电紧固件市场的增长。风电投资的增加导致更多风电场的建设和现有风电场的扩建。这需要大量的产品来固定各种部件,例如叶片、塔架和机舱。投资的增加往往会推动风电领域的研发工作。这可能会导致更高效的风力涡轮机的开发,这可能需要专门设计的紧固件来提高性能和寿命。

例如,根据国际能源署的数据,2022年风力发电总投资达到约1850亿美元,较上年增长约20%,在2021年放缓后反弹,预计2023年将有大量产能部署。这得益于政策支持和雄心勃勃的政府目标。

大型风电项目数量不断增加推动市场增长

在世界各地,容量几乎令人难以置信的风电场正在陆地和海洋中发展。这需要在恶劣环境中保持稳定性,而紧固件通过提供多种优势发挥着重要作用。

全球一些大型风电项目包括中国酒泉风电基地/甘肃风电场、英国Dogger Bank风电场、印度贾沙梅尔风电场、美国阿尔塔风能中心/莫哈韦风电场等。这些项目需要与其能力相匹配的大型风力紧固件。此类紧固件通常针对特定涡轮机进行修改,这推动了风电紧固件的全球市场增长。

例如,2022 年 1 月,中美能源公司为爱荷华州公用事业委员会计划了一个耗资 39 亿美元的项目,名为 Wind Prime。该项目包括风能和太阳能发电场,将通过风能发电 2,042 兆瓦,并通过太阳能发电另外 50 兆瓦。如果获得许可,施工可能会在 2024 年底前完成,它将成为美国最大的风电场。

制约因素

风能基础设施的高安装成本可能会阻碍市场增长

当风电场开发商和运营商必须将其预算的重要部分分配给昂贵的风力涡轮机基础设施时,他们用于其他部件(例如紧固件)的资金可能有限。这可能会减缓风电紧固件的采用。此外,由于初始成本较高,风能项目的投资回收期往往较长。这可能会阻止投资者和项目开发商优先投资紧固件等专用部件,因为这些部件可能无法立即带来回报。高昂的前期基础设施成本可能会导致采用新的风电紧固件技术的保守方法。当传统选项更便宜时,开发商可能会犹豫是否投资创新且昂贵的紧固件,这可能会抑制市场创新。面对昂贵的基础设施,降低总体项目成本的压力可能会导致人们关注成本削减措施,这可能会牺牲紧固件的质量和创新,转而采用更便宜的替代品。此外,根据美国能源效率和可再生能源办公室的说法,由于清洁能源生产的替代方案,风能在当前情况下面临竞争,例如太阳能。此外,在比较与新发电厂相关的能源成本时,太阳能和风能项目现在比天然气、地热、煤炭或核设施更具经济竞争力。

细分分析

通过材料分析

碳钢因其物理特性而占据主导市场份额,提供强度和耐用性以实现更好的性能

根据材料,市场分为不锈钢、碳钢等。

碳钢由于其优异的强度和耐用性而占据了主要市场份额。风力发电紧固件需要承受很大的应力,特别是在风力涡轮机的恶劣运行条件下。碳钢提供必要的强度和可靠性。

不锈钢,特别是奥氏体不锈钢等耐腐蚀钢种,由于其在产品制造中的使用不断增加,预计将稳步增长。它具有卓越的耐腐蚀性,对于风力涡轮机中承受严酷室外环境的紧固件至关重要。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

涡轮叶片占主导地位,叶片越来越发达,对紧固件的要求也越来越高

按应用划分,市场大致分为涡轮机底座、塔架结构、涡轮机叶片、机舱等。

预计到 2026 年,涡轮机底座部分将占据市场主导地位,份额为 8.75%,因为涡轮机叶片在预测期内可能持续需要许多紧固件。随着风力涡轮机技术的发展以提高效率和能量捕获,叶片可能会变得更加发达,从而对紧固件提出更多要求。

例如,西门子歌美飒在内部重新建立了强大的循环控制能力风力涡轮机叶片并推出了用于陆上风电项目的可回收叶片。这一成就将推动使风能更加环保的活动,从而创建一个完全循环的行业。西门子歌美飒海上可回收叶片在十个月内推向市场:于 2021 年 9 月推出,并于 2022 年 7 月部署在德国 RWE 的 Kaskasi 项目。西门子歌美飒及其盟友的进一步开发保证了与陆上叶片的产品和工艺要求的完全兼容。

机舱应用中的紧固件需求量很大。机舱内装有许多关键的风力涡轮机部件,包括变速箱、发电机等。紧固件用于机舱的建造和维修。

区域分析

按地区划分,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Wind Power Fastener Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区积累了主要市场份额,因为该地区安装数量较多,对紧固件的需求很高。中国是陆上和海洋大国海上风电世界各地的安装。紧固件在风力涡轮机的建造、维修和可靠性方面发挥着重要作用,其需求与风能项目的增长紧密相关。

欧洲

欧洲也是市场活跃的重要地区之一。德国和法国是风电的一些主要市场。 2022 年,欧洲新增装机容量达到创纪录的 19.1 吉瓦(陆上 16.7 吉瓦,海上 2.5 吉瓦),为风电紧固件市场的增长做出了重大贡献。

北美

北美也是市场的重点地区之一。例如,总共 60 G.W.预计未来五年将在北美部署陆上风电装机,其中大部分将安装在美国。

拉美

风电紧固件是拉丁美洲地区的重要市场,因为其广阔的沿海地区、强劲的风力和有利的气候条件可以帮助该地区在未来几十年成为主要的风能发电站。

根据全球风能理事会 (GWEC) 的数据,拉丁美洲海上风能行业将在 2022 年实现稳定增长。该地区新增装机容量达到5.2吉瓦,创下历史第二高装机率。巴西在过去十年中成为拉丁美洲公认的风能市场领导者,占该地区风电装机容量的 50% 以上,并于 2022 年实现了这一地位。近年来,这增加了对风电紧固件的需求,因为安装需要坚固的螺母和螺栓,可以承受恶劣的环境。

风电紧固件市场主要企业名单

Finework新能源科技凭借产品专业性占据市场主导地位

精工新能源科技是风电紧固件市场的主要公司之一。近年来,其用于风力涡轮机的嵌入式螺钉受到关注。还专注于高端紧固件的研发和制造工艺。

例如,2022年6月,东方电气风电叶片工程有限公司授予精工新能源科技“2021年度质量优秀供应商奖”,该公司为客户提供风电叶片高强度紧固件。

主要公司简介:

- 多卡紧固件(英国。)

- 贝克工业公司(法国)

- 精工新能源科技(中国)

- 宁波大田紧固件有限公司 (中国)

- 贝尔丹·奇瓦塔(土耳其)

- Sundram 紧固件(印度)

- 克莱德紧固件有限公司(苏格兰)

- ITH 锚杆技术(德国)

- 全专业紧固件(我们。)

- 大螺栓螺母(印度)

主要行业发展:

- 2022 年 11 月:TVS 集团旗下的汽车零部件公司 Sundram Fasteners 宣布,其目标是 50% 的收入来自出口业务。该公司在能源、风能等非汽车业务上也表现得十分自信。

- 2022 年 10 月:中复联众成功打造出世界上最长的风力发电机叶片,叶片重62吨,长123米。成功运至连云港试验场进行试装。值得说明的是,全球最长风机叶片的嵌入式螺栓套筒紧固件均由FNET(Finework新能源科技)提供。

- 2022 年 5 月:据观察,Berdan Cıvata 对其螺栓和螺母制造设施的热锻压机投资了数百万美元,现在可以生产直径达 M155(6 英寸)的螺栓和螺母。此外,该公司还开发了一家新工厂来生产锻造模具和滚压模具用于穿线。

- 2022 年 1 月:全球知名工业紧固件生产商挪威 Dokka Fasteners 宣布正在扩大其欧洲业务,并计划在克莱佩达建立制造工厂。

- 2021 年 12 月:精工新能源科技荣获“湖南省制造业百强企业”称号。本届湖南企业家活动日暨企业家年会在长沙举行。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型以及产品的领先应用等关键方面。除此之外,它还提供了对最新市场趋势的见解并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.40% |

|

单元 |

价值(百万美元) |

|

分割 |

按材料、应用和地区 |

|

分割 |

按材质

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》的一项研究表明,2025 年全球市场价值为 11.3302 亿美元。

预计全球市场在预测期内将以 8.40% 的复合年增长率增长。

2025年亚太市场规模为6.4401亿美元。

从应用来看,涡轮叶片领域在全球市场占据主导地位。

预计到2034年全球市场规模将达到234155万美元。

风电行业投资的增加正在推动市场增长。

Finework New Energy Technology 和 Dokka Fasteners 是活跃在市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 166

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。