حجم سوق أنظمة الحماية النشطة، وحصتها، وتحليل الصناعة، حسب المنصة (المقرها L&، والمحمولة جواً، والبحرية)، والمرتكزة على L& (دبابة القتال الرئيسية (MBT)، والمركبات الخفيفة المحمية (LPV)، والمركبات المدرعة البرمائية (AAV)، والمحمية من الكمائن المقاومة للألغام (MRAP)، ومركبات المشاة القتالية (IFV)، وناقلات الأفراد المدرعة (APC)) والمحمولة جواً (الطائرات المقاتلة والمروحيات والطائرات الخاصة) طائرات المهمة، وغيرها)، حسب البحرية (الغواصات، الفرقاطات، المدمرات، حاملات الطائرات)، حسب نوع نظام القتل، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

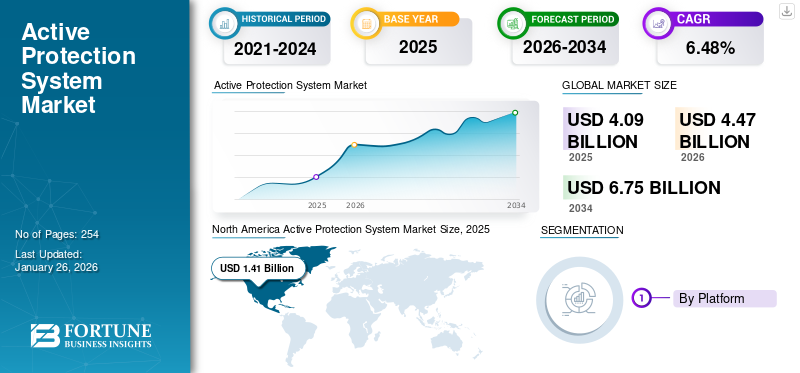

قُدر حجم سوق أنظمة الحماية النشطة العالمية بمبلغ 4.09 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.47 مليار دولار أمريكي في عام 2026 إلى 6.75 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.48% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة الحماية النشطة بحصة سوقية بلغت 34.44% في عام 2025.

وفقًا لتقرير خدمة أبحاث الكونجرس (CRS)، وزارة الدفاع (DOD)أسلحة الطاقة الموجهة (DEW)يمكن لأسلحة الطاقة الموجهة أن تدمر مجموعة واسعة من الأنظمة الإلكترونية، والتي قد تشمل الأنظمة التجارية والعسكرية. يمكنهم تعطيل أو تعطيل أو تدمير أي نظام إلكتروني يقع تحت مخروطهم الكهرومغناطيسي. ومن المتوقع أن يؤدي هذا العامل إلى دفع نمو السوق بسبب الطلب على أنظمة الأسلحة المعتمدة على أشعة الليزر عالية الطاقة وحزم الجسيمات العالية على المنصات البحرية والمحمولة جواً والبرية. كل هذه الجوانب تدفع الطلب على أنظمة الحماية النشطة (APS).

لقد كانت جائحة كوفيد-19 العالمية غير مسبوقة ومذهلة، حيث شهدت أنظمة الحماية النشطة طلبًا أعلى من المتوقع في جميع المناطق مقارنة بمستويات ما قبل الجائحة. بناءً على تحليلنا، أظهرت حصة السوق العالمية نموًا بنسبة 5.38٪ في عام 2024 مقارنة بعام 2023.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق أنظمة الحماية النشطة

- حجم السوق عام 2025: 4.09 مليار دولار أمريكي

- حجم السوق عام 2026: 4.47 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 6.75 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.48% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أنظمة الحماية النشطة بحصة بلغت 34.44% في عام 2025.

- استحوذ القطاع الأرضي على 57.43٪ من حصة السوق في عام 2026.

- استحوذ قطاع دبابات القتال الرئيسية (MBT) على حصة سوقية تبلغ 18.22% في عام 2026.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 1.54 مليار دولار أمريكي في عام 2026، مدفوعة بزيادة الاستثمارات في أنظمة حماية المنصات من الجيل التالي.

أوروبا

ومن المتوقع أن تصل قيمة أوروبا إلى 1.16 مليار دولار أمريكي في عام 2026، مدعومة بزيادة تحديث الدفاع وبرامج المشتريات العسكرية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 0.85 مليار دولار أمريكي في عام 2026، مدفوعة بالاستثمارات المتزايدة في منصات الدفاع البرية والبحرية والمحمولة جواً المتقدمة.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 1.30 مليار دولار أمريكي في عام 2026، مدعومًا بالنشر المستمر لأنظمة الحماية النشطة المتقدمة.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.09 مليار دولار أمريكي في عام 2026، مدفوعًا بزيادة الاستثمارات في تحديث الدفاع.

اقرأ المزيد

تأثير كوفيد-19

أدى تصاعد الصراعات العالمية بسبب توقف مفاوضات السلام وخفض انتشار القوات إلى تعزيز السوق خلال الوباء

تم تشكيل تحالفات أمنية جديدة من قبل الدول خلال الوباء. على سبيل المثال، أعلنت أستراليا والمملكة المتحدة والولايات المتحدة عن شراكة أمنية ثلاثية جديدة لمنطقة المحيطين الهندي والهادئ. سيعملون معًا لإنتاج صواريخ تفوق سرعتها سرعة الصوت. ولنأخذ مثالاً آخر، أعادت فرنسا تنظيم مشاركتها الاستراتيجية في منطقة الساحل في أفريقيا وركزت على مهمة تاكوبا لمكافحة الإرهاب.

أدى الوباء إلى توقف مفاوضات السلام وقلص من تواجد القوات الدولية. ومع ذلك، لم يتأثر سوق APS كثيرًا نظرًا لأن الدول لم تخفض إنفاقها الدفاعي. علاوة على ذلك، مع الموجتين الثانية والثالثة من الوباء واستمرار الاضطرابات الإقليمية، لجأت معظم الدول إلى برامج تحديث جيوشها. وفي صناعة الدفاع، كان هناك تأثير كبير نتيجة عدم القدرة على شراء المكونات الحيوية بسبب تعطل سلاسل التوريد.

تأثير الحرب الروسية الأوكرانية

الآثار التشغيلية والخسائر المتكبدة بسبب زيادة الطلب على نشر APS على المنصات العسكرية المستقبلية

جددت الحرب الروسية الأوكرانية الجدل حول نشر أنظمة الـ APS من قبل القوات المسلحة على منصاتها العسكريةالمركبات المدرعة. أدت الحرب إلى تأثير الدومينو في زيادة الإنفاق الدفاعي في جميع أنحاء العالم، وخاصة في القارة الأوروبية. لقد أثر الصراع بشدة على الميزانيات العسكرية كما غيّر أولويات المشتريات للقوات المسلحة الأوروبية.

في الحرب، تحدت القوات الأوكرانية المركبات المدرعة الروسية ودمرت عدة دبابات بالرماح والمركبات المدرعة الخفيفة من الجيل التالي (NLAW). كان لدى العديد من الدبابات نظام APS قديم ولم تتمكن من مواجهة أنظمة الصواريخ الموجهة الحديثة. ونتيجة لذلك، جددت العديد من الدول برامج تحديث مركبات المشاة القتالية الخاصة بها. كان الافتقار إلى تركيب DIRCM (التدابير المضادة الاتجاهية للأشعة تحت الحمراء) على طائرات الهليكوبتر بمثابة درس لحلف شمال الأطلسي والقوات المسلحة الأوروبية الأخرى غير الأعضاء في الناتو. أدى التطوير إلى زيادة الطلب على APS وأنظمتها الفرعية في منطقة الناتو.

على سبيل المثال، في يوليو 2022، حصلت شركة General Dynamics Land Systems على عقد تسليم غير محدد وكمية غير محددة (IDIQ) بقيمة 280.1 دولارًا أمريكيًا من قبل الجيش الأمريكي. كان الهدف من هذه الخطوة هو توفير مجموعات Trophy Modular Ready Kits كنظام حماية ذاتية لدبابات القتال الرئيسية التابعة للجيش الأمريكي M1A2 SEPv2 وSEPv3 Abram.

اتجاهات سوق نظام الحماية النشطة

تزايد اعتماد الجيل التالي من مجموعات التدابير المضادة المعيارية وأجهزة التدابير المضادة للصواريخ لتعزيز الطلب

تجمع المجموعات المعيارية الأساسية بين أجهزة الاستشعار والتدابير المضادة في إطار مشترك ومفتوح لاكتشاف ومتابعة وتنظيم وهزيمة التهديدات الناشئة والحالية التي تتصاعد من المقذوفات الصاروخية والذخائر الموجهة المضادة للدبابات. شهدت أمريكا الشمالية نموًا نشطًا في سوق أنظمة الحماية من 1.16 مليار دولار أمريكي في عام 2023 إلى 1.21 مليار دولار أمريكي في عام 2024.

تم إعداد مجموعة أدوات MAPS الأساسية القابلة للتطوير والمفتوحة لتحقيق النجاح مع المركبات القتالية الحالية والحفاظ على قدرات أنظمة حماية المركبات المدرعة من الجيل التالي. تتميز وحدة التحكم ذات البنية المفتوحة بواجهات قياسية مفتوحة وتتضمن بسهولة أجهزة استشعار وإجراءات مضادة متوافقة مع إطار عمل بنية MAPS المتكامل. فهو يوفر قوة معالجة سريعة وآمنة لتشغيل العديد من التطبيقات وقدرات نظام حماية المركبات المستقبلية. علاوة على ذلك، تعمل أنظمة الحماية النشطة المعيارية (MAPS) على حماية المركبات المدرعة وأطقمها منالصواريخ والقذائف، وهو عامل رئيسي يدفع نمو الصناعة.

على سبيل المثال، في فبراير 2024، منحت شركة Hanwha Defense Australia (HDA) عقدًا بقيمة 600 مليون دولار أمريكي لشركة التكنولوجيا العسكرية الإسرائيلية Elbit Systems لتوفير قدرات دفاعية وقتالية، بالإضافة إلى أجهزة استشعار لمركبات المشاة القتالية الأسترالية Redback (IFVs). في ديسمبر 2023، أنهت وزارة الدفاع الأسترالية (DoD) اتفاقية بقيمة 2.4 مليار دولار أمريكي مع HDA لتسليم 129 مركبة Redback IFV إلى الجيش الأسترالي كجزء من مبادرة Land 400 المرحلة 3 للخدمة. تعاونت HDA مع العديد من الشركات المصنعة للدفاع، بما في ذلك Elbit Land Systems، لتصنيع الحمر الأسترالية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة نشر التدابير المضادة والأفخاخ من الجيل التالي لدفع نمو السوق

تتجه القوات المسلحة على مستوى العالم نحو إطار عمل معياري لمتطلبات نظام الحماية الذاتية للجيل القادم. ستعمل مجموعات APS المعيارية من الجيل التالي على تعزيز القدرة على توفير حلول مستقبلية مصممة خصيصًا لمعالجة مجموعة واسعة من المنصات ويمكن ترقيتها بسهولة. تؤكد القوات على زيادة قدرة المركبة على البقاء إلى الحد الأقصى من خلال دمج أنظمة الحماية المتقدمة ومتعددة الطبقات من الجيل التالي.

الابتكارات في تقنيات APS، بما في ذلك أنظمة الاستشعار المحسنة،الذكاء الاصطناعي، وقدرات التدابير المضادة، تعمل على تحسين فعالية هذه الأنظمة. تعمل العديد من الدول على تحديث قواتها المسلحة من خلال تحديث المركبات العسكرية الحالية بأنظمة حماية متقدمة. وهذا الاتجاه قوي بشكل خاص في مناطق مثل أمريكا الشمالية وأوروبا، حيث يتم إعطاء الأولوية لبرامج التحديث العسكري، مما يحفز نمو السوق.

ومع تزايد أهمية أنظمة APS، يركز اللاعبون في السوق والمشغلون العسكريون حاليًا على طبقات متعددة منسقة من أجهزة الاستشعار والتدابير المضادة النشطة والسلبية. لقد كانت APS هي التكنولوجيا الأكثر طلبًا لمعالجة تحديات الوعي الظرفي الحديث والقدرة على البقاء. وذلك في ضوء التهديدات التي تشكلها المقذوفات مثل القنابل الصاروخية (RPGs)، والذخائر المتسكعة، والصواريخ الموجهة المضادة للدبابات (ATGMs).

على سبيل المثال، في نوفمبر 2024، تلقت شركة BAE Systems عقدًا لاحقًا من الجيش الأمريكي لتعزيز إجراءاتها المضادة لنظام القتل الناعم متعدد الفئات (MCSKS)، والتي تهدف إلى حماية المركبات القتالية الأرضية من الصواريخ الموجهة والتهديدات ذات الصلة، وبالتالي زيادة معدلات بقاء المركبات وفعالية المهمة. كجزء من اتفاقية MCSKS، ستواصل BAE Systems تطوير أنظمة التدابير المضادة Stormcrow™ وTERRA RAVEN™ المعتمدة على الليزر، مما يساهم في عمل الجيش على نظام APS القائم على الحرب الإلكترونية (EW). تعمل هذه الأنظمة المتقدمة على تخفيف التهديدات بشكل فعال مع تمكين الطاقم من الحفاظ على الإجراءات المضادة الحركية.

التقدم المتزايد في التدابير المضادة للحرب الإلكترونية وأنظمة القتل القوية القائمة على الصواريخ لتعزيز نمو السوق

يتم اعتماد التدابير المضادة الإلكترونية بسبب الطلب المتزايد على اكتشاف التهديدات وقمعها وتحييدها على مختلف المنصات العسكرية مثل الأرضية والمحمولة جواً والبحرية. ولذلك، تطلق العديد من الهيئات التنظيمية والجهات الفاعلة في الصناعة سلسلة من المشاريع التي تركز على تطوير المنتجات.

على سبيل المثال، يؤكد مشروع Precision Electronic Warfare (PREW) من قبل DARPA على تطوير نظام تدابير مضادة للحرب الإلكترونية منخفض التكلفة مع مزامنة العديد من وحدات التشويش المحمولة جواً لتكرار AESA، وتجنب التشويش الجانبي لأجهزة الاستقبال غير المستهدفة.

للنظر في بعض الحالات الأخرى:

- في يناير 2024، حصل مختبر علوم وتكنولوجيا الدفاع (Dstl) على عقد جديد عبر شراكة التسليم الهندسي Aurora (EDP) لمشروع يهدف إلى تعزيز بقاء وحماية المركبات المدرعة البرية التي يستخدمها الجيش البريطاني.

- في يناير 2024، حصل مختبر علوم وتكنولوجيا الدفاع (Dstl) على عقد جديد عبر شراكة التسليم الهندسي Aurora (EDP) لمشروع يهدف إلى تعزيز بقاء وحماية المركبات المدرعة البرية التي يستخدمها الجيش البريطاني.

قيود السوق

التعقيد العالي والتكلفة الباهظة للتنفيذ والتركيب تعيق نمو السوق

في قطاع الدفاع، يعد نظام الحماية مهمًا للحماية من أنظمة الدفاع الجوي الظرفيةراداراتوالكشف عن المنصة. تعد التكلفة العالية المرتبطة بتنفيذ وتركيب نظام APS عاملاً رئيسيًا يعيق نمو السوق. يتكون نظام الحماية النشط هذا من أنظمة باهظة الثمن بسبب التركيب المعقد والتكامل مع الأصول العسكرية الموجودة.

هناك حاجة إلى تكلفة صيانة عالية لترقية نظام APS لتحسين القدرة الدفاعية لدبابات القتال الرئيسية، والمركبات المحمية بالضوء، والمركبة المدرعة البرمائية. ولذلك، من المتوقع أن تؤدي ضرورة ترقية APS إلى إعاقة نمو سوق نظام الحماية النشط خلال فترة التنبؤ.

تحليل التجزئة

بواسطة منصة

الأنظمة الأرضية تسجل الطلب المتزايد بسبب تزايد متطلبات المنتج على المركبات المدرعة

حسب المنصة، يتم تقسيم السوق العالمية إلى أرضية، محمولة جوا، وبحرية.

من المتوقع أن يمتلك القطاع الأرضي حصة قدرها 57.43% في عام 2026. ويعزى هذا النمو إلى ارتفاع الطلب على APS على المنصات الأرضية والتقدم التكنولوجي المتزايد في أنظمة القتل الناعم. تشمل بعض الحالات التشويش الإلكتروني والليزر المقترن بموزعات الدخان.

سجل القطاع البحري ثاني أكبر حصة في عام 2024 ومن المقرر أن يسجل نموًا جديرًا بالثناء من عام 2025 إلى عام 2032. إن الحاجة المتزايدة إلى إجراءات مضادة متقدمة والجيل التالي ضد اكتشاف الأشعة تحت الحمراء، ونطاق الليزر، والمراقبة البصرية، وهجمات أسراب الطائرات بدون طيار، وأسلحة الليزر هي الدافع وراء هذا النمو.

من المقدر أن يكون القطاع المحمول جواً هو القطاع الأسرع نموًا خلال فترة التنبؤ. ويمكن أن يعزى هذا النمو إلى ارتفاع معدل اعتمادالحرب الإلكترونيةاستراتيجيات وتقنيات للتشويش الإلكتروني على نظام الوعي الظرفي للعدو والأسلحة من الكشف والهجوم.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة الأرض

أدى الاعتماد الكبير على APS وسط زيادة المشتريات وتحديث دبابة القتال الرئيسية (MBT) إلى تعزيز نمو القطاع

استنادًا إلى السوق البرية، يتم تقسيم السوق إلى دبابة قتال رئيسية (MBT)، ومركبات خفيفة محمية (LPV)، ومركبات مدرعة برمائية (AAV)، ومحمية من الكمائن المقاومة للألغام (MRAP)، ومركبات قتال المشاة (IFV)، وناقلات الجنود المدرعة (APC)، وغيرها.

سيستحوذ قطاع دبابة القتال الرئيسية (MBT) على 18.22% من حصة السوق في عام 2026. وكانت دبابة القتال الرئيسية (MBT) هي الجزء الأكبر من حيث حصة السوق، وذلك بسبب ارتفاع معدل اعتماد أنظمة APS للقتل الصعب والقتل الناعم وسط ارتفاع شراء وتحديث دبابات القتال الرئيسية. على سبيل المثال، في يوليو 2022، منحت القوات المسلحة الأمريكية شركة General Dynamics Land Systems عقد تسليم غير محدد وكمية غير محددة (IDIQ) بقيمة 280 مليون دولار أمريكي لشراء نظام الحماية النشطة Trophy لدباباتها M1A2 SEPv2 وSEPv3 Abrams.

يُقدر أن القطاع المحمي من الكمائن المقاومة للألغام (MRAP) هو القطاع الأسرع نموًا خلال الفترة المتوقعة. وفقًا لمنشورات معهد SIPRI وتقرير DefenseiQ، تستثمر القوات المسلحة على مستوى العالم بكثافة في شراء مركبات مقاومة للألغام ومحمية من الكمائن وتحديث مركبات MRAP الحالية. يؤدي الشراء المتزايد لمركبات MRAP إلى تركيب وشراء APS على هذه المنصات وسط تزايد الهجمات بالعبوات الناسفة على الأعمدة المدرعة من قبل القوات المسلحة المعادية أو الإرهابيين أو الجهات الفاعلة غير الحكومية.

بواسطة المحمولة جوا

زيادة المشتريات من أنظمة APS الناعمة والصعبة على متن الطائرات المقاتلة على مستوى العالم من خلال نمو القطاع بالقوات الجوية

وعلى أساس الطيران، يتم تصنيف هذا السوق إلى طائرات مقاتلة،طائرات هليكوبتروطائرات المهام الخاصة وغيرها.

من المتوقع أن يمثل قطاع الطائرات المقاتلة 7.47% من السوق في عام 2026. ويعزى هذا النمو إلى الزيادة في شراء أنظمة APS الناعمة والصعبة على متن هذه المنصة المحمولة جواً، والتي من المتوقع أن تعزز النمو القطاعي خلال فترة التوقعات. على سبيل المثال، في أبريل 2022، تعاونت القوات الجوية الهندية مع منظمة تطوير أبحاث الدفاع الهندية لإدخال تقنية CHAFF لحماية الطائرات المقاتلة من صواريخ العدو الموجهة بالرادار أثناء سيناريوهات الحرب.

من المقدر أن يكون قطاع طائرات المهام الخاصة هو الأسرع نموًا خلال فترة التوقعات. يرجع هذا النمو إلى زيادة أنظمة APS شديدة القتل، مثل الإجراءات المضادة للأشعة تحت الحمراء الموجهة (DIRCM) وغيرها من أنظمة APS شديدة القتل على هذه المنصات، والتي تدفع النمو القطاعي خلال فترة التوقعات. على سبيل المثال، في يوليو 2022، حصلت شركة Elbit Systems Ltd على عقد بقيمة 80 مليون دولار أمريكي من قبل دولة لم يتم الكشف عنها في منطقة آسيا والمحيط الهادئ لتزويد أنظمة الحرب الإلكترونية (EW) المحمولة جواً والإجراءات المضادة المباشرة للأشعة تحت الحمراء (DIRCM) للمنصات المحمولة جواً مثل طائرات المهام الخاصة.

بواسطة البحرية

تحديث المدمرات وسط تزايد المناوشات البحرية وعمليات مكافحة القرصنة لدفع اعتماد نظام APS في السوق

بناءً على البحرية، ينقسم السوق إلى غواصات وفرقاطات ومدمرات وحاملات طائرات وغيرها.

من المتوقع أن يحتفظ قطاع المدمرات بحصة سوقية مهيمنة تبلغ 7.83٪ في عام 2026. ويُعزى هذا النمو إلى تزايد اختراق السوق للاعبين العالميين الرئيسيين في أسواق آسيا والمحيط الهادئ وأمريكا الشمالية وسط ارتفاع معدل اعتماد APS من قبل القوات البحرية الإقليمية. على سبيل المثال، في مايو 2022، حصلت شركة Raytheon Missile & Defense، وهي شركة تابعة لشركة Raytheon Technologies Corporation، على عقد بقيمة 423 مليون دولار أمريكي لإنتاج رادارات SPY-6 لسفن البحرية الأمريكية مثل المدمرات وحاملات الطائرات.

ومن المتوقع أن تكون الفرقاطات هي القطاع الأسرع نموًا خلال فترة التوقعات. تستثمر القوات البحرية الآسيوية مثل البحرية الهندية، وبحرية جيش التحرير الشعبي الصيني، وماليزيا، والفلبين، واليابان، وكوريا الجنوبية بكثافة في القوات البحرية.بناء السفنالفرقاطات نظرا للمتطلبات التشغيلية لقواتها البحرية. سيؤدي هذا التطور إلى دفع النمو القطاعي في السوق العالمية.

حسب نوع نظام القتل

قطاع أنظمة القتل الناعم يسجل نموًا كبيرًا

بناءً على نوع نظام القتل، يتم تصنيف السوق إلى نظام القتل الناعم، ونظام القتل الصعب، والدروع التفاعلية.

استحوذ قطاع نظام القتل الناعم على الحصة الأكبر في عام 2024 ومن المتوقع أن يسجل نموًا جديرًا بالثناء خلال الفترة المتوقعة. ويعزى هذا النمو إلى ارتفاع الطلب على أنظمة الحماية الذاتية من خلال القتل الناعم بسبب زيادة الاستثمار في RDT&E للتدابير المضادة للحرب الإلكترونية وأنظمة C-UAS (النظام الجوي المضاد للطائرات بدون طيار).

استحوذ قطاع نظام القتل الصعب على ثاني أكبر حصة في عام 2024 ومن المتوقع أن يسجل توسعًا ملحوظًا خلال الفترة المتوقعة. الدافع وراء النمو القطاعي هو ارتفاع الطلب وزيادة الاستثمار في تطوير الجيل التالي من نظام القتل الصعب. وتشمل هذه الأسلحة أسلحة الطاقة الموجهة مثل الدفاع الجوي المضاد للفرط سرعة الصوت أو الدفاع الجوي قصير المدى (SHORAD).

من المتوقع أن يكون قطاع الدروع التفاعلية هو القطاع الأسرع نموًا خلال الفترة 2026-2034. ويمكن أن يُعزى ذلك إلى التهديدات المتزايدة الناجمة عن الصواريخ الموجهة المضادة للدبابات، وقنابل المولوتوف المستخدمة في الحرب الروسية الأوكرانية، والذخائر المتسكعة.

بالحل

أدى الطلب المرتفع على أجهزة APS إلى تعزيز نمو القطاع

حسب الحل، يتم تصنيف السوق العالمية إلى الأجهزة والبرمجيات.

استحوذ قطاع الأجهزة على الحصة الأكبر في عام 2024 وسيسجل طفرة كبيرة خلال الفترة المتوقعة. ويعزى هذا النمو إلى ارتفاع الطلب على أجهزة APS وزيادة استثمار RDT&E في الأجهزة المطلوبة لأنظمة APS. على سبيل المثال، في يوليو 2020، أعلنت شركة ليوناردو المملكة المتحدة أنها أكملت عقد برنامج ICARUS Technology Demonstrator Program (TDP) لتشغيل أنظمة APS الرشيقة الأوتوماتيكية على منصة المركبات القتالية المدرعة الحالية والمستقبلية. سيعزز التطوير قدرتهم على البقاء على قيد الحياة من مجموعة واسعة من التهديدات الواردة.

من المقدر أن يكون قطاع البرمجيات هو الأسرع نموًا خلال الفترة المتوقعة نظرًا لارتفاع معدل اعتماد مجموعة برامج نظام الحماية الذاتية لدعم أنظمة الأجهزة الخاصة به. على سبيل المثال، في مايو 2022، حصلت شركة BAE Systems Australia على عقد تصدير بقيمة 50 مليون دولار أمريكي لتوفير مجموعات فرعية من البرامج والأجهزة لبرنامج الناتو Evolved Sea Sparrow Missile (ESSM).

التوقعات الإقليمية لسوق نظام الحماية النشط

بناءً على المنطقة، يتم تقسيم السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

North America Active Protection System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت أمريكا الشمالية 1.41 مليار دولار أمريكي، مما ساهم بنسبة 34.44% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 1.54 مليار دولار أمريكي في عام 2026. وقد دفع التهديد المتزايد للصواريخ الموجهة المضادة للدبابات والذخائر المتسكعة القوات المسلحة الأمريكية إلى تطوير أنظمة الحماية الذاتية للمنصة مثل MAPS، والقتل السريع، والستار الحديدي، وأسلحة الطاقة الموجهة لحماية منصاتها وموظفيها وزيادة وعيها الظرفي. من التهديدات القائمة والناشئة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.3 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذت السوق الأوروبية على 1.05 مليار دولار أمريكي في عام 2025، وهو ما يمثل 25.78% من الصناعة العالمية، ومن المتوقع أن تصل إلى 1.16 مليار دولار أمريكي في عام 2026. وقد زاد أعضاء الاتحاد الأوروبي استثماراتهم في أنظمة الحماية الذاتية من الجيل التالي لمنصات قواتهم المسلحة بسبب برامج المشتريات التقليدية والحرب المستمرة بين روسيا وأوكرانيا. ومن المتوقع أن تتبنى بقية أوروبا، وخاصة دول أوروبا الشرقية، أنظمة الحماية الذاتية لقواتها المسلحة وقوات الأمن الداخلي خلال فترة التوقعات. ومن المتوقع أن يؤثر هذا التطور بشكل إيجابي على نمو السوق سوق أجهزة الأرصاد الجويةفي المنطقة خلال الأعوام 2026-2034. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.38 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.19 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 0.79 مليار دولار أمريكي في عام 2025، لتستحوذ على 19.22% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.85 مليار دولار أمريكي في عام 2026. وقد زادت العديد من الدول في منطقة آسيا والمحيط الهادئ استثماراتها في منصات القوات المسلحة مثل منصات القوات المسلحة المحمولة جواً والبحرية والبرية. إن الطلب المتزايد على أنظمة القتل القوية مثل أسلحة الطاقة الموجهة يغذي النمو الإقليمي. ومن المتوقع أن يصل سوق اليابان إلى 0.09 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.24 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.19 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

بلغت قيمة سوق بقية العالم 0.33 مليار دولار أمريكي في عام 2025، مستحوذة على 8.17% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.36 مليار دولار أمريكي في عام 2026.

وحقق سوق الشرق الأوسط وأفريقيا 0.51 مليار دولار أمريكي في عام 2025، وهو ما يمثل 12.39% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.55 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون الرئيسيون على التطوير في أنظمة APS لدفع نمو السوق

سوق أنظمة الحماية النشطة مجزأ للغاية بين مختلف اللاعبين الإقليميين. أكبر خمسة لاعبين في السوق هم SAAB AB، وRheinmetall AG، وRaytheon Technologies Corporation، وRafael Advanced Defense Systems Ltd.، وHensoldt AG، والتي تشكل 54.2% من إجمالي السوق. ويجري العديد من اللاعبين الرئيسيين، مثل اللاعبين الرئيسيين في مجال تكنولوجيات الدفاع، تطورات. تقوم RTX بتطوير حلول APS المتقدمة التي تتكاملأجهزة الاستشعاروأنظمة التتبع والتدابير المضادة. بالإضافة إلى ذلك، تتخصص الشركة الإيطالية في تقنيات الطيران والدفاع، بما في ذلك نظام APS، الذي يعزز حماية السيارة من خلال تكامل أجهزة الاستشعار المبتكرة. علاوة على ذلك، فهي شركة عالمية للدفاع والأمن والفضاء تقدم مجموعة من منتجات APS المصممة لحماية المركبات المدرعة من التهديدات الحديثة.

قائمة الشركات الرئيسية العاملة في مجال أنظمة الحماية النشطة

- ارتيس ذ م م (الولايات المتحدة)

- أسيلسان أ.س.(ديك رومى)

- هينسولدت إيه جي (ألمانيا)

- JSC Konstruktorskoye Byuro Mashinostroyeniya (روسيا)

- Krauss-Maffei Wegmann GmbH & Co. KG (ألمانيا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- شركة رايثيون تكنولوجيز (الولايات المتحدة)

- راينميتال ايه جي(ألمانيا)

- ساب AB(السويد)

- الصناعات العسكرية الإسرائيلية المحدودة (إسرائيل)

التطورات الصناعية الرئيسية

- ديسمبر 2024– حصلت EuroTrophy على عقد مهم مع KNDS Deutschland لتوفير 123 نظام حماية نشط من نوع Trophy لأحدث أسطول دبابات القتال الرئيسية Leopard 2 A8 للجيش الألماني.

- نوفمبر 2024- كشفت شركة Elbit Systems هذا الأسبوع أنها تلقت عقدًا لاحقًا تبلغ قيمته حوالي 127 مليون دولار أمريكي لتوفير نظام Iron Fist APS لنظام General Dynamics Ordnance والأنظمة التكتيكية (GD-OTS) لتحسين مركبات المشاة القتالية Bradley M2A4E1 التابعة للجيش الأمريكي (IFVs). وسيمتد تنفيذ العقد على مدى 34 شهرًا.

- نوفمبر 2024 - يعد نظام BAE Systems Multi-Class Soft Kill System (MCSKS) نظامًا مضادًا مصممًا للحماية دون الاعتماد على القوة الحركية. سيؤدي هذا النهج المبتكر إلى تبسيط الخدمات اللوجستية اللازمة للدفاع. في الآونة الأخيرة، منح الجيش الأمريكي شركة BAE Systems عقد متابعة لتطوير نظام التدابير المضادة MCSKS، والذي يهدف إلى حماية المركبات ضد الصواريخ الموجهة والتهديدات المماثلة.

- أكتوبر 2024- حصلت شركة ELTA North America على عقد بقيمة 7.5 مليون دولار أمريكي من الجيش الأمريكي للمساعدة في نظام Trophy APS المستخدم في دبابات M1 Abrams. وكجزء من هذه الاتفاقية، ستقوم الشركة بإنشاء منشأة أكثر فعالية للاختبار والإصلاح في الولايات المتحدة لنظام الدفاع عن الدبابات الإسرائيلي الصنع. ستعمل هذه المنشأة على تعزيز الاستعداد التشغيلي لنظام الكأس، وتقليل وقت التوقف عن العمل وتعزيز إتاحته للنشر.

- سبتمبر 2024- حصلت إحدى الشركات التابعة لشركة General Dynamics على عقد بسعر ثابت من وكالة لوجستيات الدفاع لتزويد مجموعات APS للجيش الأمريكي والكيانات المدنية الفيدرالية. أعلنت وزارة الدفاع أن شركة General Dynamics Ordnance and التكتيكية Systems، الموجودة في ويليستون، فيرمونت، تلقت عقد شراء لمرة واحدة بقيمة لا تقل عن 191.2 مليون دولار أمريكي لشراء مجموعات B لنظام الحماية النشطة من Iron Fist.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً لمختلف الجوانب، مثل اللاعبين الرئيسيين وعروض منتجاتهم والمستخدمين النهائيين لأنظمة الحماية النشطة. علاوة على ذلك، فإنه يقدم رؤى حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير المنتجات، وحالة السوق، ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى الجوانب المذكورة أعلاه، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في حجم السوق العالمية في السنوات الأخيرة.

[فديقرجلفوت]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

6.48% معدل نمو سنوي مركب من 2026 إلى 2034 |

|

التقسيم |

بواسطة منصة

|

|

بواسطة الأرض

|

|

|

بواسطة المحمولة جوا

|

|

|

بواسطة البحرية

|

|

|

حسب نوع نظام القتل

|

|

|

بالحل

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 4.47 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يسجل تقييمًا قدره 6.75 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 6.48٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

استنادًا إلى نوع نظام القتل، قاد قطاع نظام القتل الناعم السوق في عام 2026.

شركة رافائيل لأنظمة الدفاع المتقدمة المحدودة، وشركة رايثيون تكنولوجيز، وأسيلسان إيه إس. هم اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على سوق أنظمة الحماية النشطة بحصة سوقية بلغت 34.44% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 254

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة