حجم سوق التنقل الجوي المتقدم، وتحليل المشاركة والصناعة، وتحليل تأثير الحرب بين روسيا وأوكرانيا، حسب المكونات (الأجهزة والبرامج)، حسب المنتج (الجناح الثابت، والشفرة الدوارة، والهجين)، حسب نوع الدفع (البنزين والكهرباء والهجين)، حسب التطبيق (نقل البضائع، نقل الركاب، رسم الخرائط والمسح، المهمة الخاصة، المراقبة والرصد، وغيرها)، حسب الاستخدام النهائي (التجاري والحكومي والعسكري). وتقرير التوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

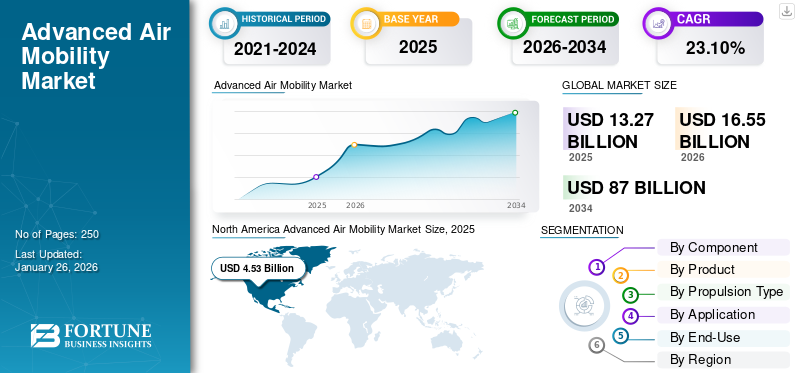

بلغت قيمة سوق التنقل الجوي المتقدم العالمي 13.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 16.55 مليار دولار أمريكي في عام 2026 إلى 87.00 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 23.10٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق التنقل الجوي المتقدم بحصة سوقية بلغت 34.12% في عام 2025. وتعمل الاستثمارات المتزايدة في تقنيات الدفع الكهربائي والاتصال الجوي الإقليمي وأنظمة الطيران المستقلة على تسريع النمو في سوق التنقل الجوي المتقدم.

تستعد الحركة الجوية المتقدمة (AAM) لإحداث ثورة في مجال النقل من خلال دمج تصميمات الطائرات الجديدة وأنظمة الدفع وتقنيات إدارة الحركة الجوية في المجال الجوي الحالي. وهي تتصور شبكة من الطائرات العاملة في المناطق الحضرية والضواحي والريفية، وتقدم خدمات مثلالتنقل الجوي الحضري (UAM)للنقل داخل المدن، والتنقل الجوي الإقليمي (RAM) الذي يربط المجتمعات الصغيرة، والنقل الفعال للبضائع.

تتنوع الجهات الفاعلة الرئيسية، وتشمل شركات تصنيع الطائرات، ومقدمي البنية التحتية، وشركات التكنولوجيا، والمشغلين. على صعيد الطائرات، تتصدر شركة Joby Aviation تصميم طائراتها الكهربائية، تليها شركة Archer Aviation بالشراكة مع United Airlines. تعد Vertical Aerospace وEHang وLilium وVolocopter أيضًا من المنافسين الرئيسيين. وتستفيد الشركات القائمة مثل إيرباص وبوينغ من خبراتها لاستكشاف AAM. يتم تطوير البنية التحتية من قبل Skyports و Ferrovial، مع التركيز على بناء الموانئ العمودية. توفر شركات التكنولوجيا مثل هانيويل وكولينز أيروسبيس إلكترونيات الطيران وأنظمة التحكم الأساسية. أخيرًا، تتعاون شركات الطيران مثل United Airlines وAmerican Airlines مع شركات AAM، مما يشير إلى مستقبل يتم فيه دمج هذه الخدمات في السفر الجوي التقليدي.

كان لجائحة كوفيد-19 تأثير مختلط على السوق. في البداية، تسبب ذلك في حدوث اضطرابات في سلاسل التوريد، مما أدى إلى تأخير تصنيع طائرات AAM ومكوناتها. وتباطأ الاستثمار حيث أصبح المستثمرون أكثر حذرا. وأدت قيود السفر إلى إعاقة عمليات الاختبار وإصدار الشهادات الحاسمة.

ومع ذلك، كان الوباء أيضًا بمثابة حافز بعدة طرق. عززت الحاجة إلى الحلول اللاتلامسية اعتمادخدمات التوصيل بدون طياروزيادة الوعي العام وقبول تقنيات AAM. تحول التركيز نحو الأتمتة والكفاءة في مجال الخدمات اللوجستية والنقل، مما أدى إلى زيادة الاهتمام بـ AAM. وإدراكاً لإمكانية خلق فرص العمل والتحفيز الاقتصادي، قدمت الحكومات الدعم المالي لتطوير إدارة الزراعة المستدامة. ومع انحسار الصدمة الأولية، عادت ثقة المستثمرين، مع اجتذاب شركات AAM جولات تمويل كبيرة.

تعتبر التوقعات طويلة المدى لـ AAM إيجابية، مدفوعة بزيادة الوعي والدعم الحكومي وتجدد ثقة المستثمرين. وقد أدى الوباء إلى تسريع اعتماد التقنيات المجاورة، بما في ذلك توصيل الطائرات بدون طيار، مما مهد الطريق لقبول AAM على نطاق أوسع. يتماشى التركيز العالمي على الاستدامة بشكل جيد مع تطوير الطائرات الكهربائية والهجينة، وهي عنصر أساسي في النظام البيئي AAM.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق التنقل الجوي المتقدم

- حجم السوق عام 2025: 13.27 مليار دولار أمريكي

- حجم السوق عام 2026: 16.55 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 87.00 مليار دولار أمريكي

- معدل النمو السنوي المركب: 23.10% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق التنقل الجوي المتقدم بحصة بلغت 34.12% في عام 2025.

- استحوذ قطاع الشفرات الدوارة على أكبر حصة سوقية بنسبة 70.94% في عام 2026.

- استحوذ قطاع الدفع الكهربائي على حصة سوقية تبلغ 70.66٪ في عام 2026.

أمريكا الشمالية

وقدرت قيمة أمريكا الشمالية بـ 4.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.61 مليار دولار أمريكي في عام 2026، مدعومة باستثمارات قوية في مبادرات تطوير الطائرات العمودية الكهربائية وتخطيط البنية التحتية.

آسيا والمحيط الهادئ

وقد بلغت قيمة منطقة آسيا والمحيط الهادئ 4.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.09 مليار دولار أمريكي في عام 2026، بدعم من برامج الابتكار المدعومة من الحكومة ومشاريع الاتصال الإقليمية المتزايدة.

أوروبا

وقدرت قيمة أوروبا بـ 3.13 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.9 مليار دولار أمريكي في عام 2026، مدفوعة بأهداف الاستدامة ولوائح الطيران الداعمة.

نحن.

من المتوقع أن يصل سوق الولايات المتحدة إلى 5.16 مليار دولار أمريكي في عام 2026، وذلك بفضل التطوير التنظيمي الذي تقوده إدارة الطيران الفيدرالية (FAA) وأنشطة نشر الطائرات الكهربائية ذاتية القيادة (eVTOL) التجارية.

اليابان

ومن المتوقع أن يصل سوق اليابان إلى 0.7 مليار دولار أمريكي في عام 2026، مدفوعًا بالاستثمارات التي تركز على الحد من الازدحام الحضري وتحسين الاتصال الجوي الإقليمي.

اقرأ المزيد

تأثير الحرب بين روسيا وأوكرانيا

لقد اضطرب الطلب على النقل الجوي المتقدم عالميًا بسبب الحرب بين روسيا وأوكرانيا

تؤثر الحرب الروسية الأوكرانية بشكل كبير على سوق التنقل الجوي المتقدم (AAM)، مما يخلق تحديات وتحولات محتملة. والنتيجة الأكثر إلحاحا هي تعطيل سلسلة التوريد. تعتمد AAM على مواد مهمة مثل التيتانيوم والألومنيوموغالباً ما يتم الحصول عليها من روسيا أو أوكرانيا. يؤدي تعطيل الحرب إلى زيادة التكاليف، وتأخير الإنتاج، ومن المحتمل أن يؤثر على القدرة على تحمل تكاليف حلول AAM. كما تأثرت مصادر المكونات من أوروبا الشرقية، مما تسبب في مزيد من التأخير. ويؤدي ارتفاع أسعار الوقود إلى تفاقم تكاليف نقل المواد، مما يزيد من النفقات الإجمالية.

ويشكل عدم اليقين الاقتصادي عاملا هاما آخر. وتساهم الحرب في إثارة المخاوف من الركود العالمي، مما يجعل المستثمرين أكثر عزوفاً عن المخاطرة، مما قد يؤدي إلى تقليل الاستثمار في مشاريع AAM طويلة الأجل. يمكن أن يؤدي انخفاض الإنفاق الاستهلاكي إلى إضعاف الطلب الأولي على خدمات AAM. ويمكن للحكومات أيضًا أن تعيد ترتيب أولويات الإنفاق، وتحويل الأموال بعيدًا عن تطوير AAM نحو البرامج الدفاعية أو الاجتماعية. يمكن أن تؤثر الحرب أيضًا على اللاعبين الرئيسيين والشراكات. قد تواجه شركات AAM التي لها علاقات مع الشركات الروسية أو الأوكرانية اضطرابات بسبب العقوبات أو المشكلات التشغيلية. وقد يتم تقييد الوصول إلى الأسواق إلى روسيا وأوكرانيا، رغم محدوديته.

تزيد التوترات الجيوسياسية من التدقيق في عمليات AAM، مما قد يؤدي إلى لوائح أكثر صرامة وزيادة متطلبات السلامة. كما تمثل إدارة المجال الجوي بأمان وسط النشاط العسكري المتزايد تحديًا معقدًا. كما أن العقوبات والقيود التجارية تحد من إمكانية الوصول إلى بعض التكنولوجيات والمواد. ومع ذلك، فإن الحرب تقدم أيضًا بعض الفرص غير المباشرة. تعمل الأزمة على تسريع التركيز العالمي على أمن الطاقة، مما قد يؤدي إلى زيادة الاستثمار في تقنيات الدفع الكهربائي التي تعتبر بالغة الأهمية لاستدامة AAM. إن الحاجة إلى سلاسل التوريد المرنة يمكن أن تشجع على بناء شبكات أكثر محلية وتنوعًا لمكونات AAM. تسلط الحرب الضوء أيضًا على التطبيقات العسكرية المحتملة لـ AAM، مما قد يدفع التمويل الحكومي نحو البحث والتطوير ذي الصلة.

في الختام، تمثل الحرب الروسية الأوكرانية مزيجًا معقدًا من التحديات والتحولات المحتملة لسوق AAM. يتطلب التنقل في هذه البيئة غير المؤكدة من الشركات تقييم المخاطر وتكييف استراتيجياتها وفقًا لذلك وبعناية.

اتجاهات سوق التنقل الجوي المتقدمة

ظهور التنقل الجوي الإقليمي مع التطبيقات التجارية يدفع نمو السوق

في حين أن التنقل الجوي الحضري (UAM) غالبًا ما يهيمن على العناوين الرئيسية مع رؤى سيارات الأجرة الجوية التي تتنقل بين ناطحات السحاب، فإن الاتجاه المهم والمتزايد الأهمية في سوق AAM هو ظهور التنقل الجوي الإقليمي (RAM). تركز الخطوط الجوية الملكية المغربية على ربط المجتمعات الصغيرة بالمحاور الإقليمية وحتى النقل المباشر من نقطة إلى نقطة بين المدن الصغيرة، مما يوفر بديلاً مقنعًا للنقل البري التقليدي للمسافات التي تعتبر عادة قصيرة جدًا بالنسبة لشركات الطيران التقليدية ولكنها طويلة جدًا أو غير مريحة للقيادة.

هناك عدة عوامل تغذي هذا الاتجاه. أولاً، تعالج ذاكرة الوصول العشوائي الحاجة الحقيقية لتحسين الاتصال في المناطق المحرومة. تفتقر العديد من البلدات والمدن الصغيرة إلى الوصول المتكرر أو الملائم إلى المناطق الرئيسيةالمطاراتوالمراكز الاقتصادية، مما يعيق التنمية الاقتصادية ويحد من الوصول إلى الرعاية الصحية والخدمات الأساسية الأخرى. توفر ذاكرة الوصول العشوائي القدرة على سد هذه الفجوة، مما يوفر خيارات نقل أسرع وأكثر ملاءمة وبأسعار معقولة في كثير من الأحيان.

تتطور تصميمات طائرات RAM لتلبية المتطلبات المحددة للطرق الإقليمية. يُترجم هذا غالبًا إلى طائرات ذات مدى أطول، وقدرة أكبر للركاب مقارنة بمفاهيم UAM، وتحسين الكفاءة التشغيلية للرحلات الطويلة. تكتسب أنظمة الدفع الهجينة الكهربائية وحتى التي تعمل بالطاقة الهيدروجينية قوة جذب لتطبيقات ذاكرة الوصول العشوائي (RAM) نظرًا لقدرتها على تحقيق نطاق أكبر وتكاليف تشغيل أقل.

- شهدت أمريكا الشمالية نموًا متقدمًا في سوق التنقل الجوي من 3.35 مليار دولار أمريكي في عام 2023 إلى 3.92 مليار دولار أمريكي في عام 2024.

تستفيد إدارة الوصول العشوائي (RAM) من مشهد تنظيمي يحتمل أن يكون أقل ازدحامًا من UAM في المناطق الحضرية المكتظة بالسكان. يمكن أن يؤدي العمل في مجال جوي أقل ازدحامًا واستخدام المطارات الإقليمية الحالية أو مدارج الهبوط الأصغر إلى تبسيط الموافقات التنظيمية وتسريع الجداول الزمنية للنشر. علاوة على ذلك، فإن المخاوف المتعلقة بالضوضاء، والتي غالبًا ما تكون عقبة رئيسية أمام قبول UAM، عادة ما تكون أقل وضوحًا في البيئات الريفية والضواحي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التطورات التكنولوجية في مجال الدفع الكهربائي والطيران المستقل لتعزيز نمو السوق

إن نمو سوق التنقل الجوي المتقدم مدفوع بالوتيرة المستمرة للتقدم التكنولوجي في مجالين رئيسيين: الدفع الكهربائي والطيران المستقل. تم تحقيق خطوات كبيرة في تكنولوجيا البطاريات، بما في ذلك زيادة كثافة الطاقة، وأوقات شحن أسرع، وتحسين السلامةطائرات الإقلاع والهبوط العمودي الكهربائية (eVTOL).خيار قابل للتطبيق وجذاب بشكل متزايد للرحلات الجوية القصيرة والمتوسطة المدى.

في الوقت نفسه، فإن التطورات في أنظمة الطيران المستقلة، بما في ذلك أجهزة الاستشعار المتطورة والخوارزميات المتقدمة وأنظمة التحكم القوية، تمهد الطريق لعمليات AAM أكثر أمانًا وكفاءة. وتتقارب هذه التقنيات لإنشاء طائرات ليست صديقة للبيئة وفعالة من حيث التكلفة فحسب، بل قادرة أيضًا على العمل بأقل قدر من التدخل البشري، وخفض تكاليف التشغيل وتحسين قابلية التوسع. تعمل التحسينات المستمرة في هذه التقنيات الأساسية على جذب استثمارات كبيرة وتدفع إلى تطوير حلول AAM المبتكرة.

تزايد الازدحام الحضري والحاجة إلى بدائل نقل فعالة لدفع نمو السوق

تعد مشكلة الازدحام الحضري المتصاعدة في المدن على مستوى العالم محركًا قويًا يغذي الطلب على إدارة الغذاء والدواء. وتكافح أنظمة النقل البري التقليدية للتعامل مع الزيادة السكانية وحجم حركة المرور، مما يؤدي إلى أوقات أطول للتنقل، وزيادة التلوث، وانخفاض الإنتاجية. تقدم AAM حلاً مقنعًا من خلال توفير بديل سريع وفعال وصديق للبيئة للطرق المزدحمة وأنظمة النقل العام. من خلال الاستفادة من البعد الرأسي، يمكن لـ AAM تجاوز حركة المرور الأرضية وتوفير النقل المباشر من نقطة إلى نقطة، مما يقلل بشكل كبير من أوقات السفر ويحسن التنقل الحضري بشكل عام. مع استمرار المدن في النمو وتفاقم الازدحام، ستزداد الحاجة إلى حلول النقل المبتكرة مثل AAM، مما يزيد من نمو السوق.

قيود السوق

العقبات التنظيمية وإصدار الشهادات الصارمة تعيق نمو السوق

يكمن أحد القيود الكبيرة التي تعيق التبني الواسع النطاق لإدارة الأصول في العقبات التنظيمية المعقدة والصارمة وعقبات إصدار الشهادات التي يجب التغلب عليها. يعد وضع لوائح واضحة وشاملة ومنسقة عالميًا لطائرات AAM والعمليات وإدارة المجال الجوي عملية صعبة وتستغرق وقتًا طويلاً. تعمل الهيئات التنظيمية للطيران، بما في ذلك إدارة الطيران الفيدرالية (FAA) والوكالة الأوروبية لسلامة الطيران (EASA)، على تكييف اللوائح الحالية لاستيعاب الخصائص الفريدة لطائرات eVTOL وتقنيات AAM الأخرى.

ومع ذلك، تتضمن العملية اختبارات وتقييمًا واستشارة عامة واسعة النطاق لضمان السلامة والأمن. علاوة على ذلك، يعد الحصول على شهادة النوع لتصميمات الطائرات الجديدة عملية صارمة ومكلفة قد تستغرق عدة سنوات. يمكن لهذه العقبات أن تؤخر بشكل كبير تسويق حلول AAM وتزيد من المخاطر المالية للشركات العاملة في هذا المجال. وإلى أن يتم إنشاء أطر تنظيمية واضحة وتنفيذ عمليات إصدار الشهادات المبسطة، سيظل سوق AAM مقيدًا بسبب عدم اليقين والقدرات التشغيلية المحدودة. وسيتطلب التغلب على هذه التحديات تعاونًا وثيقًا بين أصحاب المصلحة في الصناعة والهيئات التنظيمية والوكالات الحكومية لتطوير لوائح عملية وفعالة توازن بين الابتكار والسلامة.

فرص السوق

إن الاستفادة من البنية التحتية الحالية للطيران من أجل تسريع دخول السوق قد خلق العديد من الفرص

تكمن إحدى الفرص الكبيرة في السوق لشركة AAM في الاستفادة بشكل استراتيجي من البنية التحتية الحالية للطيران، وخاصة المطارات الإقليمية ومطارات الطيران العامة الأصغر حجمًا، لتسريع دخول السوق وتقليل النفقات الرأسمالية الأولية. وبدلاً من التركيز فقط على تطوير شبكات المطارات العمودية الجديدة تمامًا، يمكن لشركات AAM الاستفادة من التوافر الواسع النطاق للمطارات الحالية لإنشاء مراكز تشغيلية ونقاط التقاط/إنزال الركاب.

ويقدم هذا النهج العديد من المزايا الرئيسية. أولاً، فهو يقلل بشكل كبير من العبء المالي المرتبط ببناء بنية تحتية جديدة تمامًا من الألف إلى الياء. تتطلب المطارات العمودية استثمارات كبيرة في حيازة الأراضي، والبناء، والبنية التحتية للشحن، وأنظمة إدارة الحركة الجوية. ومن خلال استخدام المطارات الحالية، يمكن لمشغلي AAM تقليل هذه التكاليف الأولية، مما يسمح لهم بتركيز الموارد على تطوير الطائرات، وإصدار الشهادات، وتوسيع نطاق العمليات.

يمكن الاستفادة من البنية التحتية الحالية لتبسيط الموافقات التنظيمية وتسريع الجداول الزمنية للنشر. لقد وضعت المطارات بالفعل بروتوكولات السلامة،مراقبة الحركة الجويةالإجراءات والأطر التنظيمية المعمول بها. يمكن لمشغلي AAM دمج عملياتهم في هذه الأنظمة الحالية، وتبسيط عملية إصدار الشهادات وتقليل الوقت اللازم للحصول على التصاريح اللازمة.

غالبًا ما أنشأت المطارات الحالية خطوط مواصلات أرضية، مثل خدمات سيارات الأجرة، والنقل العام، ومواقف السيارات. وهذا يوفر اتصالاً سلسًا للركاب الذين ينتقلون من وإلى رحلات AAM، مما يعزز الراحة الشاملة وإمكانية الوصول إلى خدمات AAM. علاوة على ذلك، غالبًا ما تمتلك المطارات بنية تحتية أمنية وموظفين، يمكن الاستفادة منهم لضمان سلامة وأمن عمليات AAM.

تحديات السوق

المخاوف بشأن السلامة والضوضاء والخصوصية تتحدى نمو السوق

يتمثل أحد التحديات الحاسمة التي تواجه سوق AAM في تحقيق قبول عام واسع النطاق ومعالجة المخاوف العامة المتعلقة بالسلامة والتلوث الضوضائي والخصوصية بشكل فعال. على عكس الطيران التقليدي، من المتوقع أن تتم عمليات AAM على مقربة من سكان المناطق الحضرية، مما يزيد من احتمالية التأثيرات السلبية والتدقيق العام. يجب معالجة المخاوف المتعلقة بسلامة طائرات eVTOL، خاصة في المناطق المكتظة بالسكان، من خلال اختبارات صارمة وبروتوكولات أمان قوية واتصالات شفافة.

يعد التلوث الضوضائي الناجم عن طائرات AAM مصدر قلق كبير آخر، حيث أن الطنين المستمر للمحركات الكهربائية أو أزيز المروحيات يمكن أن يعطل سلام الأحياء الحضرية. علاوة على ذلك، فإن قدرة طائرات AAM على جمع البيانات ومراقبة الأفراد تثير مخاوف تتعلق بالخصوصية والتي تحتاج إلى إدارتها بعناية من خلال السياسات والتقنيات المناسبة. يتطلب التغلب على هذه التحديات مشاركة استباقية مع المجتمعات، وتواصلًا شفافًا حول تدابير السلامة، وتطوير تقنيات AAM أكثر هدوءًا وأكثر الحفاظ على الخصوصية. سيكون بناء ثقة الجمهور وإظهار فوائد AAM أمرًا ضروريًا لضمان نجاحه على المدى الطويل واندماجه في البيئات الحضرية.

تحليل التجزئة

حسب المكون

أدى الطلب المرتفع على الأجهزة المتخصصة وعالية الأداء إلى زيادة نمو هذا القطاع

حسب المكونات، ينقسم السوق إلى أجهزة وبرمجيات.

من المتوقع أن يهيمن قطاع الأجهزة على السوق بحصة قدرها 13.51% في عام 2026. وترجع هذه الهيمنة في المقام الأول إلى الطلب المتزايد على أجهزة AAM، بما في ذلك المحركات الكهربائية والبطاريات وأجهزة الاستشعار والشفرات الدوارة وهياكل الطائرات وغيرها. علاوة على ذلك، من المتوقع أن تساهم الابتكارات في تصميم البطاريات في تقليل وزن طائرات AAM، مما يعزز قدرتها على المناورة. وبالمثل، من المتوقع أن يؤدي ظهور المحركات الكهربائية الأخف إلى توسيع نطاق طيران طائرات AAM، وبالتالي تعزيز نمو القطاع.

وعلى العكس من ذلك، من المتوقع أن يشهد قطاع البرمجيات أعلى معدل نمو سنوي مركب خلال فترة التوقعات. ويعود هذا النمو إلى التقدم التكنولوجي المستمر، مما دفع مصنعي AAM إلى اعتماد حلول برمجية متطورة لضمان عمليات طيران آمنة وفعالة. بالإضافة إلى ذلك، فإن التكامل المتزايد لـالذكاء الاصطناعيومن المرجح أن يؤدي التعلم الآلي في تطوير البرمجيات إلى زيادة الطلب على برامج AAM. ومن المتوقع أيضًا أن يؤدي الاتجاه نحو عمليات الطيران المستقلة تمامًا، باستخدام أحدث البرامج إلى جانب التقنيات الحديثة، إلى تعزيز نمو هذا القطاع بشكل كبير.

حسب المنتج

لقد تم قيادة شريحة الشفرات الدوارة نظرًا لقدرتها المميزة على التحليق والمناورة ببراعة

حسب المنتج، يتم تصنيف السوق إلى أجنحة ثابتة، وشفرة دوارة، وهجينة.

من المتوقع أن يهيمن قطاع الشفرات الدوارة على السوق بحصة تبلغ 70.94% في عام 2026. ويُعزى الارتفاع المتوقع في الطلب على حلول AAM ذات الشفرات الدوارة إلى قدرتها المميزة على التحليق والمناورة ببراعة مع الحفاظ على المراقبة البصرية لأهداف محددة لفترات طويلة. علاوة على ذلك، يمكن لطائرات AAM المجهزة بشفرات دوارة أن تعمل في بيئات مدمجة ومحدودة دون متطلبات خاصة للإقلاع والهبوط، لأنها قادرة على الإقلاع والهبوط العمودي. بالإضافة إلى ذلك، توفر حلول AAM ذات الشفرات الدوارة تحكمًا فائقًا مقارنة بالبدائل الهجينة والثابتة الجناح، والتي من المتوقع أن تساهم في نمو القطاع بشكل كبير.

من المتوقع أن يشهد القطاع المختلط أعلى معدل نمو سنوي مركب طوال فترة التنبؤ. ويرجع هذا النمو في المقام الأول إلى المزايا التي توفرها حلول AAM الهجينة، والتي تجمع بين ميزات كل من الشفرات الثابتة الجناحين والدوارة، مما يعزز كفاءتها وعمليتها. علاوة على ذلك، يمكن لطائرات AAM الهجينة تحسين الكفاءة والقوة من خلال الاستفادة من كليهمابطاريةوقدرات الوقود، مما يسمح لها بالعمل لفترات طويلة أثناء حمل حمولات أثقل، حتى في ظل الظروف الجوية الصعبة. ومن المتوقع أن يؤدي هذا إلى دفع نمو هذا القطاع.

حسب نوع الدفع

سيطر قطاع الكهرباء بسبب الاستدامة وخفض التكاليف وتقليل الضوضاء

بناء على نوع الدفع، يتم تصنيف السوق إلىالغازولينوالكهربائية والهجينة.

من المتوقع أن يهيمن قطاع الكهرباء على السوق بحصة تبلغ 70.66% في عام 2026. وترتبط هذه الهيمنة بزيادة شعبية منتجات AAM الكهربائية التي تستخدم البطاريات القابلة لإعادة الشحن. وقد اكتسب هذا القطاع قوة جذب كبيرة وقبولًا واسع النطاق نظرًا لفوائده العديدة، بما في ذلك العمليات التي تعمل بالبطاريات القابلة لإعادة الشحن، وبيئة طيران أكثر أمانًا، وعمليات أكثر هدوءًا، وتحسين كفاءة الطيران، وفترات الطيران الممتدة، وسهولة الصيانة. ومن المتوقع أن تحفز هذه العوامل النمو في هذا القطاع خلال فترة التنبؤ.

من المتوقع أن يشهد القطاع الهجين أعلى معدل نمو سنوي مركب (CAGR) من عام 2025 إلى عام 2032. ويرجع هذا النمو في المقام الأول إلى حلول AAM التي تستخدم مزيجًا من مصادر الطاقة المختلفة للدفع. عادةً ما يدمج هذا الجزء ملفًامحرك كهربائيمع مصدر طاقة إضافي، مثل محرك الاحتراق أو خلية الوقود، لتوفير حل فعال من حيث التكلفة للطاقة والطيران. ونتيجة لذلك، يؤدي هذا إلى تعزيز أداء الطيران وزيادة الكفاءة التشغيلية، والتي من المتوقع أن تدفع نمو القطاع طوال فترة التنبؤ.

عن طريق التطبيق

قطاع نقل البضائع يقود السوق من خلال كفاءة سلسلة التوريد

بناءً على التطبيق، يتم تقسيم السوق إلى نقل البضائع ونقل الركاب ورسم الخرائط والمسح والمهام الخاصة والمراقبة والمراقبة وغيرها.

وفي عام 2024، مثّل قطاع نقل البضائع أكبر حصة من الإيرادات. يعود الفضل في هذا القطاع إلى قدرته على توفير توصيل سريع وفعال للبضائع مباشرة إلى مساكن العملاء. إن الاتجاه المتزايد لعمليات التسليم في يوم واحد، والتي تقدمها منصات التجارة الإلكترونية بشكل متكرر، يدفع إلى اعتماد حلول AAM في نقل البضائع. علاوة على ذلك، تستفيد الشركات من حلول AAM للتخفيف من قيود التخزين وتحسين كفاءة سلسلة التوريد.

وفي الوقت نفسه، من المتوقع أن يشهد قطاع المراقبة والمراقبة أعلى معدل نمو سنوي مركب خلال فترة التوقعات. ويعود هذا النمو إلى التطبيقات في مجال الرصد والمراقبة والأمن، لا سيما في المناطق التي ترتفع فيها معدلات الجريمة. يتم استخدام حلول AAM، بما في ذلك الطائرات بدون طيار المستقلة، على نطاق واسع في عمليات البحث والإنقاذ، وخاصة لفحص البنية التحتية العالية التي قد تكون قد عرضت الأسلاك الكهربائية للخطر والأسطح غير المستقرة في المواقع الخطرة والتي يصعب الوصول إليها. وقد تم تجهيز هذه الطائرات بدون طيار بكاميرات متقدمة عالية الدقةأجهزة الاستشعارلتسهيل أنشطة المراقبة والرصد الفعالة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الاستخدام النهائي

أدى الاتجاه المتزايد لعمليات التسليم الجوي من قبل شركات التجارة الإلكترونية إلى تعزيز توسع القطاع التجاري

بناءً على الاستخدام النهائي، ينقسم السوق إلى تجاري وحكومي وعسكري

من المتوقع أن يهيمن القطاع التجاري على السوق بحصة قدرها 73.88% في عام 2026. ومن المتوقع أن يؤدي الاتجاه المتزايد لعمليات التسليم الجوي من قبل شركات التجارة الإلكترونية إلى تعزيز الطلب على التطبيقات التجارية لحلول AAM. على سبيل المثال، في مايو 2023، أكملت شركة Amazon.com, Inc. مائة عملية تسليم جوي للبضائع من خلال قسم Prime Air التابع لها. وبالمثل، من المتوقع أن يؤدي ظهور أساطيل طائرات الركاب AAM لخدمات النقل من قبل المؤسسات الخاصة إلى تحفيز النمو في هذا القطاع بشكل أكبر.

من المتوقع أن يشهد القطاع الحكومي والعسكري معدل نمو سنوي مركب ملحوظ (CAGR) طوال فترة التوقعات. ويعود هذا النمو في المقام الأول إلى التوسع في تطبيقات حلول AAM، والتي تشمل مكافحة الحرائق وإدارة الكوارث وعمليات البحث والإنقاذ،الأمن البحريودوريات الحدود وأنشطة الشرطة ومراقبة حركة المرور وغيرها. تمكن طائرات AAM موظفي إنفاذ القانون والطوارئ من الاستجابة بسرعة وتسهيل عمليات الإخلاء الآمن، مما يساهم في توسيع السوق. علاوة على ذلك، أدى التعقيد المتزايد لعمليات الإنقاذ والطوارئ إلى زيادة نشر حلول AAM، لأنها توفر سلامة معززة وقدرات الاستجابة في الوقت المناسب.

التوقعات الإقليمية لسوق النقل الجوي المتقدمة

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Advanced Air Mobility Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في أمريكا الشمالية إلى 4.53 مليار دولار أمريكي في عام 2025، وهو ما يمثل 34.12% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 5.61 مليار دولار أمريكي في عام 2026. وتشهد الولايات المتحدة، على وجه الخصوص، نشاطًا مكثفًا في تطوير طائرات eVTOL، وإنشاء الإطار التنظيمي (بقيادة إدارة الطيران الفيدرالية)، وتخطيط البنية التحتية. وتأتي الشركات، بما في ذلك Joby Aviation وArcher Aviation، في الطليعة، حيث تهدف إلى إجراء عمليات تجارية خلال السنوات القليلة المقبلة. تبرز كندا أيضًا كلاعب رئيسي، حيث تركز على الاتصال الإقليمي وتستفيد من خبرتها في مجال الطيران. وتشمل التحديات الرئيسية اجتياز مسارات تنظيمية معقدة، وتأمين القبول العام، وتطوير أنظمة قوية لإدارة الحركة الجوية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 5.16 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 4.03 مليار دولار أمريكي، وهو ما يمثل 30.39% من الطلب العالمي، ومن المتوقع أن ينمو إلى 5.09 مليار دولار أمريكي في عام 2026. تقدم منطقة آسيا والمحيط الهادئ سوق AAM ديناميكي به فرص وتحديات متنوعة. وتُعَد الصين لاعباً رئيسياً، مدفوعاً بالدعم الحكومي للإبداع التكنولوجي والتوسع الحضري السريع. تركز الشركات، بما في ذلك EHang، على المركبات الجوية المستقلة لمختلف التطبيقات. كما تستثمر كوريا الجنوبية واليابان بنشاط في AAM، بهدف تخفيف الازدحام المروري وتحسين الاتصال الإقليمي. وتشمل التحديات الرئيسية التنقل في المناظر الطبيعية التنظيمية المعقدة، وتأمين الوصول إلى المجال الجوي، ومعالجة المخاوف العامة بشأن الضوضاء والسلامة. تتطلب الجغرافيا المتنوعة للمنطقة والمستويات المتفاوتة لتطوير البنية التحتية حلول AAM مصممة خصيصًا. ومن المتوقع أن يصل سوق اليابان إلى 0.7 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 1.74 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.07 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ساهمت أوروبا بحوالي 3.13 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 23.57%، ومن المتوقع أن تصل إلى 3.9 مليار دولار أمريكي في عام 2026. وتتقدم أوروبا بسرعة في قطاع AAM، الذي يتميز بالدعم الحكومي القوي للتكنولوجيات الخضراء والتركيز على حلول النقل المستدامة. وتقود ألمانيا وفرنسا والمملكة المتحدة هذه المهمة بالتعاون مع شركات مثل Lilium وVertical Aerospace التي تعمل على تطوير طائرات eVTOL المبتكرة. تعمل وكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA) بنشاط على وضع لوائح منسقة لتمكين عمليات AAM عبر الحدود. وتشمل التحديات تحقيق التوازن بين أهداف الاستدامة الطموحة ومتطلبات السلامة، وتأمين التمويل لتطوير البنية التحتية، ودمج إدارة الغذاء والزراعة في البيئات الحضرية القائمة. يعد التعاون بين الصناعة والحكومة والأوساط الأكاديمية أمرًا بالغ الأهمية لنجاح السوق الأوروبية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.84 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.61 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

لا يزال سوق AAM في بقية أنحاء العالم في مراحله الأولى ولكنه يحمل إمكانات كبيرة. وتستكشف المناطق، بما في ذلك الشرق الأوسط وأمريكا اللاتينية، نظام AAM كحل لمواجهة تحديات النقل وتحسين الاتصال. تتابع دولة الإمارات العربية المتحدة، وخاصة دبي، بنشاط مبادرات AAM، مع التركيز على خدمات التاكسي الجويمدينة ذكيةتطوير. وتقدم البرازيل أيضًا فرصًا، حيث تستفيد من خبرة شركة إمبراير وتلبي الحاجة إلى الاتصال الإقليمي. وتشمل التحديات الرئيسية جذب الاستثمار، وإنشاء الأطر التنظيمية، وتكييف حلول إدارة الأصول المستدامة مع السياقات المحلية. سيكون التعاون مع قادة AAM الدوليين أمرًا حاسمًا لدفع النمو في هذه الأسواق الناشئة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على الشراكات وعمليات الاستحواذ الإستراتيجية لتعزيز نمو السوق

يعد سوق التنقل الجوي المتقدم نظامًا بيئيًا سريع التطور تقوده مجموعة متنوعة من اللاعبين بدءًا من عمالقة الطيران الراسخين إلى الشركات الناشئة الرشيقة. تقوم إيرباص وبوينج، بالاستفادة من عقود من الخبرة في مجال الطيران، باستكشاف AAM من خلال الشراكات والبحث والتطوير الداخلي وعمليات الاستحواذ الاستراتيجية، بهدف دمج AAM في محفظتهما الحالية. تعمل شركة Bell Textron، بتاريخها الطويل في مجال الطائرات العمودية، على تطوير مفاهيم VTOL مبتكرة. تعمل شركة Embraer، من خلال شركة Eve Urban Air Mobility Solutions التابعة لها، على تصميم طائرات eVTOL وتطوير البنية التحتية ذات الصلة.

تقود شركات AAM التي تعتمد على Pure-play الابتكار. تركز شركة Joby Aviation، إحدى الشركات الرائدة في مجال تطوير الطائرات الكهربائية والطائرات العمودية، على بناء طائرات مجدية تجاريًاالتاكسي الجويخدمة. تساهم شركة Aurora Flight Sciences، إحدى الشركات التابعة لشركة Boeing، في التحكم الذاتي المتقدم وخبرة تصميم الطائرات.

قائمة بأبرز شركات النقل الجوي المتقدمة

- ايرباص S.A.S.(فرنسا)

- أورورا علوم الطيران(نحن.)

- شركة بيل تكسترون(نحن.)

- شركة بوينغ (الولايات المتحدة)

- شركة قوانغتشو إيهانغ للتكنولوجيا الذكية المحدودة (الصين)

- شركة إمبراير إس إيه (البرازيل)

- جوبي للطيران (الولايات المتحدة)

- ليليوم جي إم بي إتش (ألمانيا)

- نيفا ايروسبيس (المملكة المتحدة)

- شركة Opener, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مايو 2025 - حصلت شركة Wisk Aero، وهي شركة AAM بارزة رائدة في أول سيارة أجرة جوية ذاتية الطيران تعمل بالكهرباء بالكامل في الولايات المتحدة، على شراكة جديدة مدتها خمس سنوات مع وكالة ناسا من خلال اتفاقية قانون الفضاء غير القابل للسداد (NRSAA). تدعم الاتفاقية مشروع استكشاف إدارة الحركة الجوية (ATM-X) التابع لناسا، مع التركيز على الأبحاث الحيوية لتمكين تشغيل الطائرات المستقلة بموجب قواعد الطيران الآلي (IFR) داخل نظام المجال الجوي الوطني (NAS).

- يناير 2025 - تعاونت شركة Tata Elxsi، وهي شركة تكنولوجيا هندية، مع مختبرات CSIR-National Aerospace Laboratories (CSIR-NAL) في الهند من خلال مذكرة تفاهم (MoU) لتطوير مجال AAM. وبحسب بيان مشترك، سيركز التحالف الاستراتيجي على التطورات الرائدة فيالمركبات الجوية بدون طيار (UAVs)والتنقل الجوي الحضري (UAM)، وطائرات الإقلاع والهبوط العمودي الكهربائية (eVTOL).

- يونيو 2024 - وقعت إيرباص وأفينسيس، الشركة الأوروبية الرائدة في مجال تقديم خدمات طائرات الهليكوبتر، مذكرة تفاهم (MoU) لتعزيز التنقل الجوي المتقدم (AAM) بشكل مشترك. ستركز الشراكة على تحديد الفرص التشغيلية المحتملة لطائرات الإقلاع والهبوط العمودي الكهربائية (eVTOL) عبر القارة الأوروبية.

- فبراير 2024 - قامت إيرباص وشركة LCI، وهي شركة طيران بارزة، بعقد شراكة لتنمية النظم البيئية للتنقل الجوي المتقدم (AAM). وسيركز التعاون على صياغة فرص المشاريع المشتركة والأطر المالية ضمن ثلاثة جوانب رئيسية لـ AAM: التخطيط الاستراتيجي، وإدخال السوق، واستراتيجيات الاستثمار.

- أكتوبر 2023 - أعلنت إدارة الطيران الفيدرالية (FAA) عن شراكة مع القوات الجوية الأمريكية في 26 أكتوبر للعمل معًا على دمج طائرات الحركة الجوية المتقدمة (AAM) بأمان في نظام المجال الجوي الوطني الحالي.

تغطية التقرير

يقدم تقرير أبحاث سوق التنقل الجوي المتقدم تحليلاً شاملاً للسوق ويحدد اللاعبين الرئيسيين وفئات المنتجات والتطبيقات الأساسية. كما أنه يعرض تفاصيل اتجاهات السوق والتطورات الصناعية الهامة. علاوة على ذلك، يسلط التقرير الضوء على العوامل المختلفة التي غذت السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 23.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون

|

|

حسب المنتج

|

|

|

حسب نوع الدفع

|

|

|

عن طريق التطبيق

|

|

|

حسب الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وتقول Fortune Business Insights إن القيمة السوقية بلغت 13.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 87.00 مليار دولار أمريكي بحلول عام 2034.

سوف ينمو السوق بشكل مطرد بمعدل نمو سنوي مركب قدره 23.10٪ خلال فترة التوقعات.

حسب المنتج، قاد قطاع الشفرات الدوارة السوق.

ايرباص S.A.S. (فرنسا)، وAurora Flight Sciences (الولايات المتحدة)، وBell Textron Inc. (الولايات المتحدة)، وشركة Boeing (الولايات المتحدة)، وGuangzhou EHang Intelligent Technology Co., Ltd. (الصين) هي بعض من الشركات الرائدة في السوق.

أمريكا الشمالية تمتلك أعلى حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة