حجم السوق لموفر حلول التجارب السريرية القائمة على الذكاء الاصطناعي، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج والخدمات)، حسب النشر (القائم على السحابة، والمحلي، والهجين)، حسب التكنولوجيا (التعلم الآلي والتعلم العميق، وغيرها)، حسب المجال العلاجي (علم الأورام، القلب والأوعية الدموية، الجهاز العصبي المركزي/الأعصاب، علم المناعة والمناعة الذاتية، وغيرها)، حسب المرحلة (المرحلة الأولى، المرحلة الثانية، المرحلة الثالثة، والمرحلة IV)، حسب التطبيق (تصميم التجارب وتحسين البروتوكول، وتحديد هوية المريض، والتوظيف والاحتفاظ به، وأتمتة العمليات السريرية، وغيرها)، حسب المستخدم النهائي، والتوقعات الإقليمي

حجم سوق موفري حلول التجارب السريرية القائمة على الذكاء الاصطناعي والتوقعات المستقبلية

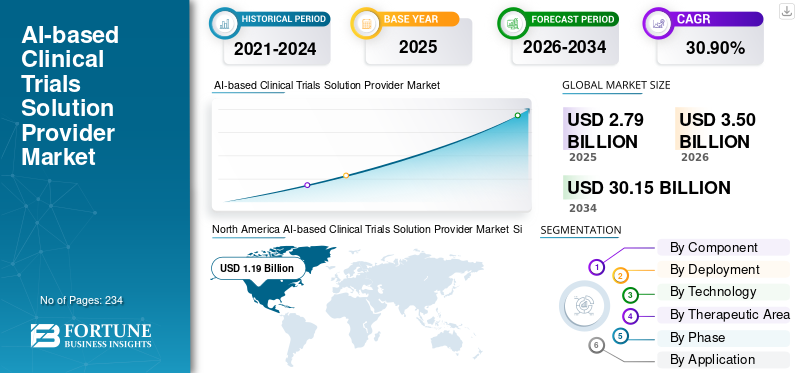

بلغت قيمة حجم السوق العالمية لموفر حلول التجارب السريرية القائمة على الذكاء الاصطناعي 2.79 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.50 مليار دولار أمريكي في عام 2026 إلى 30.15 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 30.90٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق مزودي حلول التجارب السريرية القائمة على الذكاء الاصطناعي بحصة سوقية بلغت 42.65% في عام 2025.

يتم دمج الذكاء الاصطناعي (AI) بشكل متزايد في تصميم التجارب السريرية، وتجنيد المرضى، واختيار الموقع، والمراقبة، وتحليل البيانات. تساعد منصات التجارب السريرية المعتمدة على الذكاء الاصطناعي شركات الأدوية والتكنولوجيا الحيوية على تسريع الجداول الزمنية لتطوير الأدوية مع تحسين كفاءة توظيف المرضى وتقليل التكاليف التشغيلية. تشمل العناصر المهمة التي تساهم في نمو السوق تعقيدات البروتوكول المتزايدة والضغوط المالية، والمشكلات المستمرة المتعلقة بالتوظيف والاحتفاظ، وزيادة استخدام نماذج التجارب الهجينة واللامركزية، فضلاً عن ضرورة إدارة كميات كبيرة من البيانات السريرية وبيانات السلامة غير المنظمة مع عمليات تحول أسرع وتحسين مراقبة الامتثال.

تركز الشركات الكبرى مثل Medidata (Dassault Systèmes)، وVeeva Systems، وOracle، وIQVIA على التحسينات في العمليات التجريبية المعتمدة على الذكاء الاصطناعي، ومطابقة المرضى، والإشراف المركزي لتعزيز سرعة التجارب، وجودتها، وقابلية التوسع، مما يؤدي بدوره إلى تعزيز التبني المتزايد بين المنظمات الراعية، وCROs، وشبكات البحث في جميع أنحاء العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات السوق لمزودي حلول التجارب السريرية القائمة على الذكاء الاصطناعي

يعد التحول المتزايد نحو التنفيذ المختلط/اللامركزي اتجاهًا ملحوظًا في السوق

يشهد السوق العالمي تحولًا ملحوظًا إلى تنفيذ التجارب المختلطة/اللامركزية حيث يهدف الرعاة ومديرو علاقات العملاء إلى تقليل الاعتماد على الزيارات الميدانية الشخصية مع الحفاظ على جودة البيانات العالية. تدمج النماذج الهجينة التقييمات السريرية الشخصية مع المواعيد عن بعد، والموافقة الإلكترونية، وeCOA/ePRO،الرعاية الصحية عن بعدوالتمريض المنزلي، وتسهيل المشاركة وتعزيز نطاق التوظيف. وتساعد هذه الطريقة أيضًا في التحكم في المخاطر التشغيلية، وبالتالي يمكن أن تستمر التجارب حتى عند فرض قيود على السفر أو التوظيف أو الموقع. ومع إنتاج التجارب لمزيد من بيانات المرضى المستمرة، تحتاج الفرق بشكل متزايد إلى سير عمل يعتمد على الذكاء الاصطناعي لتقييم الإشارات وتحديد عدم الامتثال وتحديد أولويات إجراءات المراقبة. والنتيجة الإجمالية هي زيادة الحاجة إلى منصات تعمل على تنسيق مشاركة المشاركين، وتمكين جمع البيانات عن بعد، وتوفير مراقبة مركزية عبر مناطق مختلفة. تدريجيًا، يتطور هذا الاتجاه إلى ممارسة قياسية للعديد من أنواع الدراسات بدلاً من البقاء نموذجًا متخصصًا لـ DCT. يتم دعم النمو الشامل لسوق مزودي حلول التجارب السريرية القائمة على الذكاء الاصطناعي من خلال هذه العوامل.

- على سبيل المثال، في مارس 2025، أعلنت Medable عن موافقة CNIL التاريخية التي تعمل على توسيع الوصول إلى التجارب السريرية الرقمية/اللامركزية عبر العديد من البلدان باستخدام حلول eConsent وeCOA، مما يعزز النشر على نطاق أوسع لطرق التجارب الهجينة/الرقمية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي ارتفاع تعقيد المحاكمات وضغط التكلفة إلى دفع نمو السوق

يعد التعقيد المتزايد للتجارب محركًا رئيسيًا حيث تتضمن البروتوكولات الحديثة الآن المزيد من نقاط النهاية والمزيد من الإجراءات والمزيد من الخطوات التشغيلية، مما يزيد من عبء العمل في الموقع وعبء المريض وخطر الانحرافات. تشير نتائج مسح SCRS لعام 2025 التي أبرزتها Clinical Leader إلى أن ما يقرب من 24% من المواقع رفضت التجربة بسبب تعقيد البروتوكول، في حين زاد إجمالي نقاط النهاية بنسبة 29% وارتفع إجمالي الإجراءات بنسبة 61% مقارنة بعقد مضى، وكل ذلك يزيد بشكل مباشر من تكاليف التجربة ومخاطر الجدول الزمني. ومع زيادة التعقيد، يواجه الرعاة تغييرات إضافية في البروتوكول، وبطء التوظيف، وارتفاع تكاليف المراقبة/الجودة، مما يدفعهم إلى الاستثمار في الذكاء الاصطناعي لنمذجة نتائج التجارب في وقت مبكر، وتوقع التحديات، وتجنب إعادة العمل غير الضرورية. وهذا يحدد متطلبات عائد استثمار متميزة لحلول الذكاء الاصطناعي المتعلقة بتحسين البروتوكول، والتنبؤ بالتوظيف، والأتمتة التشغيلية، نظرًا لأن التأخير الطفيف في برامج المرحلة الثانية/الثالثة الشاملة يمكن أن يكون مكلفًا ويضر بالسمعة. العوامل المذكورة أعلاه مسؤولة بشكل تراكمي عن دفع نمو السوق.

- على سبيل المثال، في مايو 2025، أطلقت Medidata بروتوكول Medidata Protocol Optimization، ووضعته على وجه التحديد لتحسين تصميم البروتوكول وتقليل عبء المريض/الموقع، والتنبؤ بالتأثيرات على أداء الموقع والتكاليف قبل دخول المريض الأول. كان الهدف من ذلك هو تقليل التعديلات وتأخيرات التسجيل الناجمة عن البروتوكولات المعقدة.

قيود السوق

عدم وجود تنسيقات بيانات سريرية موحدة عبر أنظمة الرعاية الصحية للحد من نمو السوق

إن غياب تنسيقات البيانات السريرية الموحدة يحد بشكل كبير من حلول تجارب الذكاء الاصطناعي لأنها تعتمد على بيانات سريرية نظيفة وقابلة للتشغيل البيني لإجراء الجدوى ومطابقة المرضى ومراقبة التحليلات بشكل فعال على نطاق واسع. من الناحية العملية، يتم تخزين البيانات بشكل متكرر في مخططات ومصطلحات وطرق ترميز مختلفة عبر المستشفيات والدول وحتى الأقسام، مما يتطلب من البائعين استثمار الوقت في رسم الخرائط والتطبيع والتكامل المخصص قبل أن يتمكن الذكاء الاصطناعي من توفير القيمة. يؤدي هذا إلى زيادة نفقات التنفيذ، وإطالة دورات المبيعات، وتأخير عمليات النشر في بلدان متعددة، خاصة بالنسبة لتطبيقات البرمجة اللغوية العصبية (NLP) حيث تختلف بنية الملاحظات واللغة بشكل كبير. كما أنه يقلل من إمكانية نقل النموذج؛ قد تؤدي الخوارزمية التي تم تطويرها باستخدام تنسيق أحد الأنظمة الصحية إلى نتائج دون المستوى في إعدادات أخرى، مما يستلزم إعادة التحقق وإعادة التدريب بشكل متكرر. على الرغم من معايير مثل FHIR، لا تزال التحديات قائمة، ولا تزال مشكلة السجلات بلا حدود دون حل، مما يعيق السرعة التي يمكن بها تنفيذ الذكاء الاصطناعي عبر المواقع. العوامل المذكورة أعلاه تؤدي إلى الحد من نمو السوق إلى حد ما.

- ومع ذلك، في مايو 2025، ذكرت صحيفة فايننشال تايمز أن عددًا كبيرًا من بيانات المرضى في هيئة الخدمات الصحية الوطنية في المملكة المتحدة لا تزال عالقة على الورق ومجزأة عبر أنظمة تكنولوجيا معلومات متباينة، وأن دمج هذه الأنظمة في سجل موحد أمر معقد.

فرص السوق

زيادة الاستعانة بمصادر خارجية وتوحيد CRO لتوفير فرص نمو السوق

تتزايد الاستعانة بمصادر خارجية حيث يسعى الرعاة إلى إدارة النفقات، والاستفادة من شبكات المواقع العالمية بسرعة، وإجراء المزيد من التجارب دون زيادة عدد الموظفين الداخليين، وبالتالي، فإنهم يعتمدون بشكل أكبر على CROs للتنفيذ. وهذا يولد فرصة في السوق حيث يجب على مديري علاقات العملاء الرئيسيين توحيد نموذج التسليم الخاص بهم عبر العديد من الدراسات، مما يدفعهم إلى تنفيذ منصات قابلة للتكرار تعتمد على الذكاء الاصطناعي لتحقيق الجدوى، واختيار الموقع، والتنبؤ بالتسجيل، وتقييم البيانات. يساعد التقييس CROs في تقليل التباين بين البرامج، وتسريع الجداول الزمنية لبدء التشغيل، وتزويد الجهات الراعية بمقاييس أداء أكثر اتساقًا. كما أنه يسمح لمديري علاقات العملاء بإنتاج خدماتهم وتوسيع مجموعة الأدوات نفسها عبر مختلف الجهات الراعية مما يعزز الاتساقبرمجةوإيرادات الخدمات. ومع نمو الاستعانة بمصادر خارجية، يفضل الرعاة بشكل متزايد مديري علاقات العملاء الذين يمكنهم إظهار الكفاءة المعتمدة على التكنولوجيا على التنفيذ الذي يتطلب عمالة كثيفة فقط، مما يعزز التبني. وفي السنوات المقبلة، من المتوقع أن تدعم جميع العوامل المذكورة أعلاه نمو السوق.

- على سبيل المثال، في يناير 2026، أعلنت PSI CRO عن إطلاق SYNETIC، وهي منصة للمعرفة الدلالية مدعومة بالذكاء الاصطناعي تمت إضافتها إلى منصة الذكاء التجريبي INTELIA الخاصة بها لتسريع تحديد الموقع وبدء التشغيل وتسجيل المرضى.

تحديات السوق

خبرة محدودة في الذكاء الاصطناعي في المنظمات الصيدلانية الصغيرة/CROsتشكل تحديا بارزا لنمو السوق

يشكل الافتقار إلى الخبرة في مجال الذكاء الاصطناعي تحديًا كبيرًا في السوق نظرًا لأن العديد من شركات الأدوية الصغيرة والمتوسطة الحجم ومديري عمليات البحث الأصغر حجمًا يفتقرون إلى علوم البيانات المتخصصة،MLOps، وفرق التحقق بحاجة إلى تنفيذ أدوات الذكاء الاصطناعي في بيئة تجريبية منظمة. ونظرًا لافتقارهم إلى الخبرة الداخلية، فإنهم يواجهون تحديات في اختيار حالات الاستخدام، وإعداد البيانات، وإدارة النماذج، ودمج البائعين، مما يؤدي إلى تأخير الاعتماد وارتفاع نفقات التنفيذ. تستخدم الفرق في كثير من الأحيان الذكاء الاصطناعي فقط في برامج تجريبية منفصلة، وتكافح من أجل توسيع تطبيقه عبر الدراسات بسبب عدم قدرة الموظفين على الحفاظ على النماذج، أو تتبع انحراف الأداء، أو تسجيل الضوابط لعمليات التدقيق. يؤدي هذا النقص في القدرة إلى زيادة اعتماد المشترين على الخدمات المهنية للبائعين، مما يؤدي إلى تمديد دورات المبيعات وتأجيل عائد الاستثمار. وبالتالي، فإن اعتماد الذكاء الاصطناعي غير متسق مع توسع الجهات الراعية الكبرى ومديري علاقات العملاء بسرعة أكبر، في حين تتخلف الكيانات الأصغر على الرغم من وجود حاجة كبيرة لتعزيز الإنتاجية.

- علاوة على ذلك، وفقًا لدراسة نُشرت في سبتمبر 2025 في Lab of the Future Survey، أفاد تحالف بستويا أن 34% من المشاركين أشاروا إلى "قلة الأشخاص" كعائق أمام اعتماد الذكاء الاصطناعي (ارتفاعًا من 23% في عام 2024) وسلطوا الضوء على الطلب المتزايد على تعليم/تدريب الذكاء الاصطناعي.

تحليل التجزئة

حسب المكون

تزايد عدد عمليات نشر البرامج لدفع النمو القطاعي

من حيث المكونات، ينقسم السوق إلى البرمجيات والخدمات.

استحوذ قطاع البرمجيات على أكبر حصة سوقية عالمية لمزودي حلول التجارب السريرية القائمة على الذكاء الاصطناعي. ويرجع ذلك إلى أن معظمها تعتمد على الذكاء الاصطناعيتجربة سريريةيتم تقديم الإمكانات كوحدات قابلة للتطوير وقابلة للتكرار داخل منصات المؤسسة، والتي يفضل الجهات الراعية ومديرو علاقات العملاء شراؤها كاشتراكات متعددة السنوات. علاوة على ذلك، من الأسهل توحيد البرامج عبر مئات الدراسات، ودفع التحديثات المتكررة للنموذج/الميزات، والحفاظ على مسارات تدقيق متسقة، وضوابط الوصول، وسير عمل التحقق من الصحة. بالإضافة إلى ذلك، أدى العدد المتزايد من عمليات إطلاق المنتجات الجديدة أو ترقيتها من قبل اللاعبين العاملين إلى دعم نمو القطاع.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة Veeva Systems عن خطط لإصدار Veeva AI Agents عبر جميع تطبيقات Veeva، بما في ذلك البحث والتطوير.

من المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب قدره 33.63٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

أدى التركيز المتزايد على الحلول المستندة إلى السحابة إلى دعم الهيمنة القطاعية

على أساس النشر، ينقسم السوق إلى محلي، وسحابي، ومختلط.

من المتوقع أن يستحوذ القطاع القائم على السحابة على أكبر حصة سوقية عالمية لموفري حلول التجارب السريرية القائمة على الذكاء الاصطناعي في عام 2025. وذلك لأن الجهات الراعية ومديري علاقات العملاء يفضلون المنصات السحابية حيث يمكنهم طرح سير عمل موحد عالميًا عبر دراسات ومناطق جغرافية متعددة دون بنية تحتية محلية ثقيلة. علاوة على ذلك، تسهل السحابة الاتصال بمصادر البيانات الخارجية من خلال واجهات برمجة التطبيقات، وهو أمر بالغ الأهمية لحالات استخدام الذكاء الاصطناعي مثل مطابقة الأهلية، والتنظيف الآلي للبيانات، وتحليلات إدارة الجودة القائمة على المخاطر (RBQM). كما أنه يدعم الرقابة المركزية، حيث يمكن لفرق المراقبة عن بعد الوصول إلى لوحات المعلومات والتنبيهات في الوقت الفعلي تقريبًا. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 53.9% في عام 2026.

- على سبيل المثال، في أغسطس 2025، أعلنت Oracle عن تحسينات كبيرة لمجموعة Oracle Clinical One Data Collection (EDC)، مع تسليط الضوء على التحسينات مثل قابلية التشغيل البيني للسجل الصحي الإلكتروني والتكامل الأكثر إحكامًا مع حلول السلامة.

من المتوقع أن يرتفع القطاع الهجين بمعدل نمو سنوي مركب يبلغ 28.71٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

الاستخدام العالي في التطبيقات المختلفة لتعزيز التعلم الآلي ونمو قطاع التعلم العميق

بناءً على التكنولوجيا، يتم تصنيف السوق إلى معالجة اللغات الطبيعية والتعلم الآلي والتعلم العميق وغيرها.

الالتعلم الآليوسيطر قطاع التعلم العميق على السوق العالمية في عام 2025. يستخدم الرعاة ومديرو علاقات العملاء ML/DL للتنبؤ بمخاطر التسجيل وفشل الشاشة، والتنبؤ بأداء الموقع، واكتشاف الحالات الشاذة في البيانات وانحرافات البروتوكول لإدارة الجودة القائمة على المخاطر (RBQM)، وتحديد أولويات إجراءات المراقبة من آلاف الإشارات التشغيلية. علاوة على ذلك، يدعم التعلم العميق أيضًا حالات استخدام البيانات المعقدة وعالية الأبعاد والتي لا تستطيع الأنظمة القائمة على القواعد إدارتها بشكل جيد. ويمكن تدريب هذه النماذج على بيانات الدراسة التاريخية لإنتاج تحسين قابل للتكرار والقياس، مما يجعل تبريرها في المشتريات أسهل من فئات الذكاء الاصطناعي الأحدث والأقل توحيدًا. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 53.2% في عام 2026.

- على سبيل المثال، في يونيو 2025، أعلنت شركة PhaseV عن منصة ClinOps AI الخاصة بها، مما يجعلها قادرة على تحسين عمليات التجارب السريرية من خلال اختيار الموقع الموجه بدقة، ومراقبة أداء التجربة/الموقع في الوقت الفعلي، والرؤى التنبؤية.

من المتوقع أن يرتفع قطاع معالجة اللغات الطبيعية بمعدل نمو سنوي مركب يبلغ 33.61% خلال الفترة المتوقعة.

حسب المجال العلاجي

زيادة عدد التجارب السريرية للأورام لتعزيز النمو القطاعي

من حيث المجال العلاجي، ينقسم السوق إلى الأورام، القلب والأوعية الدموية، الجهاز العصبي المركزي / الأعصاب، علم المناعة والمناعة الذاتية، الأمراض المعدية، وغيرها.

استحوذ قطاع الأورام على أعلى حصة من السوق العالمية في عام 2025. ويرجع ذلك إلى حقيقة أنه يحتوي على أكبر عدد من التجارب السريرية المستمرة مما يخلق عبئًا تشغيليًا وتحليليًا ثقيلًا. غالبًا ما تجري برامج علاج الأورام العديد من الدراسات المتوازية عبر خطوط العلاج، مما يزيد من قيمة الأتمتة في العمليات التجريبية والمراقبة وسير عمل المستندات. إن تكلفة التأخير مرتفعة بشكل خاص في علاج الأورام، لذا فإن أدوات الذكاء الاصطناعي التي تقلل من فشل الشاشات وتسرع عملية التسجيل من الأسهل تبريرها تجاريا. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 35.3% في عام 2026.

- على سبيل المثال، في يناير/كانون الثاني 2026، أعلن مركز ماونت سيناي تيش للسرطان عن إطلاق منصة مطابقة التجارب السريرية المدعومة بالذكاء الاصطناعي (PRISM) التي أنشأتها شركة Triomics، بهدف توسيع الوصول إلى التجارب السريرية للسرطان عبر النظام الصحي.

من المتوقع أن يرتفع قطاع المناعة والمناعة الذاتية بمعدل نمو سنوي مركب يبلغ 31.98٪ خلال الفترة المتوقعة.

حسب المرحلة

زيادة عدد المرشحين الذين يدخلون المرحلة الثالثة لتعزيز النمو القطاعي

من حيث المرحلة، ينقسم السوق إلى المرحلة الأولى، والمرحلة الثانية، والمرحلة الثالثة، والمرحلة الرابعة.

استحوذ قطاع المرحلة الثالثة على أعلى حصة من السوق العالمية في عام 2025. وذلك لأن هذه التجارب محورية ومتأخرة والتي تتضمن عادةً أكبر عدد من المرضى، ومعظم المواقع، وأعلى تدقيق تنظيمي، لذلك ينفق الرعاة ومديرو علاقات العملاء معظم الأموال على الأنظمة التي تقلل من مخاطر التنفيذ. علاوة على ذلك، فإن حجم البيانات والوثائق في المرحلة الثالثة أكبر بكثير، مما يزيد الطلب على الأتمتة في مراجعة البيانات وسير عمل الرقابة التجريبية. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 45.7% في عام 2026.

- على سبيل المثال، في نوفمبر 2025، أطلقت شركة Tata Consultancy Services (TCS) الجيل التالي من منصة TCS ADD لإدارة الجودة القائمة على المخاطر (RBQM)، مع تسليط الضوء على الوحدات المدعومة بالذكاء الاصطناعي لرصد المخاطر في الوقت الفعلي، وتتبع أداء الموقع المركزي، ودرجات مخاطر الموضوع المستندة إلى الذكاء الاصطناعي.

من المتوقع أن يرتفع قطاع المرحلة الرابعة بمعدل نمو سنوي مركب قدره 34.99٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام العالي في تحديد هوية المرضى وتوظيفهم والاحتفاظ بهم لتعزيز النمو القطاعي

على أساس التطبيق، ينقسم السوق إلى تصميم التجارب وتحسين البروتوكول، وتحديد المريض، والتوظيف والاحتفاظ، وأتمتة العمليات السريرية، وإدارة البيانات السريرية، والاستخبارات التنظيمية والوثائق،التيقظ الدوائيالأتمتة، وغيرها.

استحوذ قطاع تحديد المرضى وتوظيفهم والاحتفاظ بهم على أعلى حصة من السوق العالمية في عام 2025. ويرجع ذلك إلى حقيقة أن التسجيل لا يزال يمثل أكبر عنق الزجاجة التشغيلية في التجارب السريرية، والتأخير هنا يتدفق مباشرة إلى ارتفاع التكاليف والجداول الزمنية الضائعة. كما أنه يعمل على تحسين جدوى الموقع واستهدافه من خلال تحديد الأماكن التي يتواجد فيها المرضى المؤهلون بالفعل، مما يساعد الجهات الراعية على تجنب المواقع ذات الأداء الضعيف وجهود الإنقاذ في المراحل المتأخرة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 19.7% في عام 2026.

- على سبيل المثال، في أغسطس 2025، أعلنت كليفلاند كلينك عن إطلاق منصة الذكاء الاصطناعي التابعة لشركة Dyania Health عبر نظامها الصحي لتسريع توظيف التجارب السريرية من خلال تحديد المرضى المؤهلين بشكل أكثر كفاءة من البيانات السريرية.

من المتوقع أن يرتفع قطاع أتمتة العمليات السريرية بمعدل نمو سنوي مركب يبلغ 34.30٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

الاستخدام العالي من قبل شركات الأدوية والتكنولوجيا الحيوية لدعم المكانة الرائدة للقطاع

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى شركات الأدوية والتكنولوجيا الحيوية، وCROs/CDMOs، والمعاهد الأكاديمية والبحثية، وغيرها.

في عام 2025، احتل قطاع شركات الأدوية والتكنولوجيا الحيوية مكانة رائدة في السوق العالمية. هذا لأنهم أصحاب الميزانية الأساسيون للتطوير السريري، وبالتالي يقومون بأكبر عمليات شراء على مدار سنوات عديدة للمنصات والوحدات التجريبية المدعمة بالذكاء الاصطناعي. كما أنها تدير محافظ عالمية أكبر، لذا فهي تستفيد أكثر من الذكاء الاصطناعي على مستوى المؤسسة والذي يمكن توحيده عبر البرامج. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 51.5% في عام 2026.

- على سبيل المثال، في فبراير 2026، أعلنت إيفينوفا أن شركة بريستول مايرز سكويب وقعت اتفاقية لنشر منصة التطوير السريري المعتمدة على الذكاء الاصطناعي من إيفينوفا، بما في ذلك وحدة Study Designer Cost Optimizer عبر المحفظة العالمية لشركة BMS لتحسين قرارات تصميم التجارب وكفاءة التكلفة.

بالإضافة إلى ذلك، من المتوقع أن تشهد CROs/CDMOs معدل نمو بنسبة 32.45% خلال الفترة المتوقعة.

التوقعات الإقليمية للسوق لموفر حلول التجارب السريرية القائمة على الذكاء الاصطناعي

حسب المنطقة، ينقسم السوق إلى آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI-based Clinical Trials Solution Provider Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل سوق أمريكا الشمالية إلى 0.96 مليار دولار أمريكي في عام 2024 وقاد السوق العالمية. وفي عام 2025، واصلت المنطقة الاحتفاظ بمكانتها الرائدة بقيمة 1.19 مليار دولار. وتأتي أمريكا الشمالية في الطليعة بسبب إنفاقها القوي على البحث والتطوير في مجال الأدوية والاعتماد المبكر للذكاء الاصطناعي في التجارب السريرية.

سوق موفري حلول التجارب السريرية القائم على الذكاء الاصطناعي في الولايات المتحدة

سيطر سوق الولايات المتحدة على منطقة أمريكا الشمالية ويمكن تقديره تحليليًا بحوالي 1.38 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.4٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو حجم السوق الأوروبي بمعدل نمو سنوي مركب يبلغ 29.44٪ خلال الفترة المتوقعة. يعتمد السوق الإقليمي على ثقافة الامتثال واليقظة الدوائية القوية، والاعتماد المتزايد لنماذج التجارب الهجينة، والأطر التنظيمية القوية.

سوق موفري حلول التجارب السريرية القائم على الذكاء الاصطناعي في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.20 مليار دولار أمريكي، وهو ما يمثل حوالي 5.7٪ من الإيرادات العالمية.

سوق مزودي حلول التجارب السريرية القائمة على الذكاء الاصطناعي في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.22 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.4% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة سوق آسيا والمحيط الهادئ إلى 0.64 مليار دولار أمريكي بحلول عام 2026، مما يجعلها ثالث أكبر منطقة في القطاع العالمي. تشهد منطقة آسيا والمحيط الهادئ توسعًا في نشاط التجارب السريرية في الصين والهند وكوريا الجنوبية، والرقمنة السريعة للمستشفيات/المواقع وزيادة اعتماد السحابة، مما يدفع نمو السوق.

سوق مزودي حلول التجارب السريرية القائمة على الذكاء الاصطناعي في اليابان

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 0.10 مليار دولار أمريكي، وهو ما يمثل حوالي 2.7% من الإيرادات العالمية.

سوق مزودي حلول التجارب السريرية القائمة على الذكاء الاصطناعي في الصين

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 0.21 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.0٪ من المبيعات العالمية.

سوق مزودي حلول التجارب السريرية القائمة على الذكاء الاصطناعي في الهند

ويقدر حجم السوق الهندية في عام 2026 بحوالي 0.10 مليار دولار أمريكي، وهو ما يمثل حوالي 2.7% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد مناطق الشرق الأوسط وإفريقيا وأمريكا اللاتينية نمواً أبطأ طوال فترة التوقعات. من المتوقع أن يصل السوق في أمريكا اللاتينية إلى قيمة 0.25 مليار دولار أمريكي بحلول عام 2026. وهناك عوامل بارزة مثل وجهات التجارب السريرية الناشئة بسبب مزايا التكلفة وتنوع مجموعات المرضى، والاعتماد التدريجي لأدوات الذكاء الاصطناعي المدعومة بزيادة الاستثمار في البنية التحتية لأبحاث الرعاية الصحية، مما يعزز نمو السوق في هذه المناطق.

وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى حوالي 0.07 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.0% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على سير عمل الذكاء الاصطناعي القابل للتطوير وتوسيع القاعدة يعزز مكانة الشركات الرائدة في السوق

لا تزال السوق العالمية لحلول التجارب السريرية القائمة على الذكاء الاصطناعي مجزأة إلى حد ما، مع وجود مزيج من كبار موفري المنصات الإلكترونية السريرية، وشركات التكنولوجيا التي تعتمد على CRO، والشركات المتخصصة التي تركز على الذكاء الاصطناعي تتنافس بنشاط. ومن بين اللاعبين الرئيسيين في هذا المجال، شركة Medidata (Dassault Systèmes)، وVeeva Systems، وOracle، وIQVIA، وSignant Health. تحافظ هذه الشركات على ميزة تنافسية بسبب تواجدها المكثف عبر الجهات الراعية ومديري علاقات العملاء. علاوة على ذلك، قدرتهم على دمج الذكاء الاصطناعي في العمليات السريرية الأساسية، واستخدامهم لعمليات النشر السحابية القابلة للتطوير والتي تدعم عمليات نشر الدراسات المتعددة. تلعب هذه القدرات دورًا حاسمًا في تعزيز ريادتها في السوق.

بالإضافة إلى ذلك، يركز مساهمون بارزون آخرون مثل Triomics/Dyania Health وغيرهم من البائعين المتخصصين المماثلين على الحلول المدعومة بالذكاء الاصطناعي لمطابقة المرضى وجدوى الموقع والذكاء التشغيلي. تعطي هذه الشركات الأولوية بشكل متزايد لإطلاق منصات متقدمة، وتوسيع مسارات العمل المعتمدة على الذكاء الاصطناعي/مساعدي الذكاء الاصطناعي، وتشكيل تعاون استراتيجي مع أنظمة الرعاية الصحية. كما أنهم يركزون أيضًا على شبكات CRO لتسريع الاعتماد على نطاق أوسع عبر محافظ التجارب السريرية العالمية.

- على سبيل المثال، في يوليو 2025، أعلنت ArisGlobal عن زخم قوي مدفوع بالابتكار المستمر في LifeSphere NavaX، إلى جانب 27 عملية إطلاق واعتماد أدوية عالمية جديدة.

قائمة بأبرز الشركات التي تقدم حلول التجارب السريرية المبنية على الذكاء الاصطناعي

- شركة داسو سيستمز (Medidata) (فرنسا)

- أنظمة فيفا (الولايات المتحدة)

- أوراكل(نحن.)

- شركة ايكفيا(نحن.)

- صحة التوقيع(نحن.)

- تيمبوس(نحن.)

- ساما (الولايات المتحدة)

- TriNetX, LLC (الولايات المتحدة)

- كلاريو (الولايات المتحدة)

- شركة Medable (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:أطلقت شركة HEALWELL AI Inc. وشركة WELL Health Technologies Corp. WELLTRUST، التي تم وضعها كمنصة قائمة على الموافقة تستفيد من DARWEN AI من HEALWELL لتسريع عملية تحديد المرضى بشكل أخلاقي ومشاركتهم في البحث السريري/توظيف التجارب.

- يناير 2026:أطلقت Medable قدرة الذكاء الاصطناعي الفعالة لمواقع البحث لمساعدة الوسطاء الرئيسيين في الإشراف على بيانات eCOA ومراقبتها، بهدف تقليل عبء الموقع وتحسين الرقابة التشغيلية.

- نوفمبر 2025:استثمرت Caidya في حلول Medidata Experiences الإضافية (بما في ذلك CTMS وClinical Data Studio) لربط سير العمل/البيانات عبر دورة حياة التجربة وتوسيع نطاق عملية صنع القرار المستندة إلى البيانات.

- سبتمبر 2025:أطلقت Advarra حل تصميم الدراسة المدعوم بالذكاء الاصطناعي والبيانات (باستخدام محرك بيانات Braid/الذكاء الاصطناعي) لتقييم جدوى البروتوكول وتحسين الكفاءة التشغيلية في التجارب السريرية.

- أبريل 2025:أعلنت شركة NetraMark وشركة Worldwide Clinical Trials عن اتفاقية عالمية لدمج NetraAI في عروض Worldwide لدعم تحسين تصميم التجارب المدعومة بالذكاء الاصطناعي (المرحلة الثانية في البداية والمرحلة الثالثة المختارة)، مع التركيز على التحسين الذي يركز على المريض والرؤى المتوافقة مع التنظيم.

تغطية التقرير

يشمل تحليل سوق مزودي حلول التجارب السريرية العالمية القائمة على الذكاء الاصطناعي فحصًا شاملاً لحجم السوق والتوقعات لجميع قطاعات السوق الواردة في التقرير. فهو يوفر معلومات عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تدفع السوق خلال الفترة المتوقعة. ويقدم رؤى حول العناصر الحاسمة، مثل الابتكارات في المنتجات، والمشهد التنظيمي، وإدخال منتجات جديدة. علاوة على ذلك، فإنه يحدد عمليات التعاون وعمليات الدمج والاستحواذ، إلى جانب التطورات الكبيرة في الصناعة داخل السوق. بالإضافة إلى ذلك، يقدم تقرير توقعات السوق العالمية مشهدًا تنافسيًا شاملاً مع تفاصيل حول حصة السوق وملفات تعريف المشاركين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 30.90% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنشر والتكنولوجيا والمجال العلاجي والمرحلة والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة التكنولوجيا |

|

| حسب المجال العلاجي |

|

| حسب المرحلة |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.79 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 30.15 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.19 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 30.90٪ خلال الفترة المتوقعة.

من حيث المكونات، من المتوقع أن يقود قطاع البرمجيات السوق.

إن التعقيد المتزايد للتجارب، وزيادة ضغط التكلفة، والتركيز المتزايد على جودة التجارب والرقابة القائمة على المخاطر هي العوامل التي تدفع في المقام الأول إلى توسع السوق.

تعد Dassault Systèmes (Medidata)، وVeeva Systems، وOracle، وIQVIA Inc. من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 234

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة