الذكاء الاصطناعي في حجم سوق الطب الدقيق، والمشاركة وتحليل الصناعة، حسب المكونات (الأجهزة/الأجهزة والبرامج والخدمات)، حسب النشر (القائم على السحابة، والمحلي والهجين)، حسب التكنولوجيا (التعلم الآلي والتعلم العميق، ومعالجة اللغات الطبيعية، وغيرها)، حسب الإشارة (علم الأورام، والأمراض النادرة، وأمراض القلب والتمثيل الغذائي، وعلم الأعصاب، وعلم المناعة/المناعة الذاتية، والأمراض المعدية وغيرها)، حسب التطبيق (تفسير المتغيرات السريرية وإعداد التقارير، اختيار العلاج/دعم القرار السريري، مطابقة التجارب السريرية وتقسيم المرضى إلى طبقات، وغيرها)، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

الذكاء الاصطناعي في حجم سوق الطب الدقيق والتوقعات المستقبلية

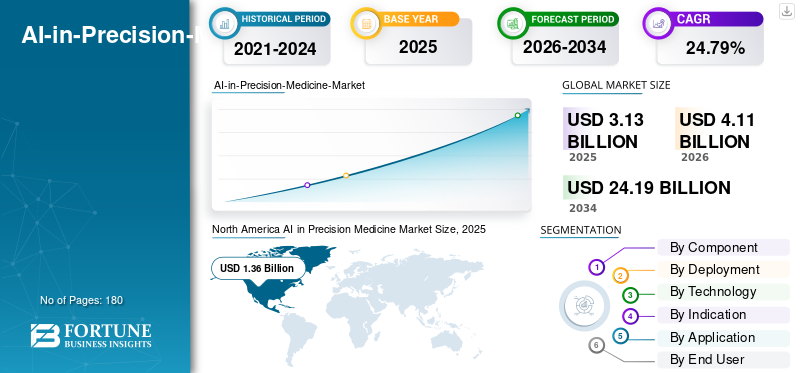

بلغت قيمة الذكاء الاصطناعي العالمي في حجم سوق الطب الدقيق 3.13 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.11 مليار دولار أمريكي في عام 2026 إلى 24.19 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 24.79٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق الطب الدقيق بحصة سوقية بلغت 43.45% في عام 2025.

يستعد الذكاء الاصطناعي العالمي في سوق الطب الدقيق لنمو كبير خلال السنوات القادمة. يركز السوق على برامج وخدمات الذكاء الاصطناعي التي تساعد مقدمي الرعاية الصحية ومختبرات التشخيص وشركات علوم الحياة على استخدام بيانات المرضى، مثل النتائج الجينية ونتائج العلامات الحيوية، لاتخاذ قرارات رعاية أكثر تخصيصًا. ومع تزايد اعتماد الطب الدقيق وتحول المرضى نحو العلاجات المستهدفة، فإن السوق مهيأ لنمو كبير.الطب الدقيقينتقل من المراكز المتخصصة إلى الاستخدام السريري الأوسع، مما يزيد من حجم نتائج الاختبارات المعقدة التي يجب تفسيرها بسرعة وبشكل متسق. ويساعد الذكاء الاصطناعي على تحويل هذه البيانات الصحية إلى رؤى عملية من خلال دعم التعرف بشكل أسرع على المريض لإجراء الاختبار، وتفسير النتائج بشكل أوضح، ومطابقة المرضى بشكل أفضل للعلاج أو التجربة السريرية الأكثر ملاءمة. ونتيجة لذلك، تتبنى المؤسسات بشكل متزايد الذكاء الاصطناعي لتقليل التأخير وتحسين رعاية المرضى.

- على سبيل المثال، في نوفمبر 2025، تعاونت شركة Complete Genomics مع SOPHiA GENETICS لإطلاق وتسويق MSK-ACCESS وMSK-IMPACT، المدعوم من SOPHiA DDM، على منصة التسلسل DNBSEQ-T1+ الخاصة بشركة Complete Genomics. ويهدف التطوير إلى دمج التسلسل الجيني وتحليلات الذكاء الاصطناعي لتسريع اعتماد الطب الدقيق. ومن المتوقع أن تعزز مثل هذه التطورات نمو السوق بشكل عام.

علاوة على ذلك، فإن اللاعبين الرائدين في السوق، مثل Tempus AI, Inc.، وFoundation Medicine, Inc.، وGuardant Health, Inc.، وCaris Life Sciences, Inc.، يوجهون مواردهم نحو التقدم التكنولوجي وإطلاق المنتجات الجديدة لتعزيز مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في اتجاهات سوق الطب الدقيق

تعد الشراكات المتنامية بين منصات الذكاء الاصطناعي وشركات الأدوية/التكنولوجيا الحيوية اتجاهًا رئيسيًا للسوق

أحد الاتجاهات البارزة في السوق هو العدد المتزايد من الشراكات بين شركات منصات الذكاء الاصطناعي ورواد علوم الحياة/التشخيص، حيث لا يمكن لأي لاعب واحد توسيع نطاق الطب الدقيق باستخدام نوع واحد من البيانات. ومع توسع الاختبارات عبر الأمراض، يحتاج مقدمو الخدمات وشركات الأدوية إلى حلول تربط بشكل موثوق بين التصنيف الجزيئي والسجلات السريرية وأدلة النتائج، وتساعد الشراكات في الجمع بين نقاط القوة هذه بشكل أسرع من بناء كل شيء داخليًا. تقلل هذه التعاونات أيضًا من احتكاك الاعتماد حيث يمكن للعروض المشتركة تحسين الوصول إلى البيانات، وتوحيد توليد الأدلة، وإنشاء مسارات أكثر وضوحًا للاستخدام السريري في مواقع متعددة. ونتيجة لذلك، أصبحت الشراكات طريقًا عمليًا لتوسيع نطاق برامج الطب الدقيق، وتوسيع حالات الاستخدام إلى ما هو أبعد من الطيارين، وإظهار القيمة الواقعية بسرعة أكبر، مما يدعم نمو السوق على نطاق أوسع وأسرع.

- على سبيل المثال، في أبريل 2025، تعاونت شركة Illumina, Inc. مع شركة Tempus AI, Inc. لتسريع الاعتماد السريري للطب الدقيق من خلال توليد رؤى حول الفوائد السريرية للتنميط الجزيئي عبر فئات الأمراض الرئيسية. ومن المتوقع أن تعزز مثل هذه التطورات نمو السوق.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي ارتفاع عبء أمراض القلب والأوعية الدموية وشيخوخة السكان إلى دفع نمو السوق

أحد المحركات المهمة للسوق هو الاعتماد المتزايد علىعلامة حيوية- العلاجات الموجهة والمستهدفة، مما يزيد من حجم وتعقيد الاختبارات الجزيئية. نظرًا لأن المزيد من العلاجات تتطلب مؤشرات حيوية محددة، فإن الأنظمة الصحية والمختبرات التي تتعامل مع لوحات NGS الأكبر حجمًا تولد المزيد من البيانات المجزأة. يمكن أن يؤدي سير العمل التقليدي مثل مراجعة المخطط اليدوي، وتقارير المختبر المنفصلة، والتفسير ذهابًا وإيابًا إلى تأخير الاختبار، وإنشاء تباين في تفسير النتائج، وفي النهاية إبطاء اختيار العلاج. تدفع هذه العوامل مقدمي الخدمات وشركاء علوم الحياة إلى استخدام منصات الطب الدقيق المدعومة بالذكاء الاصطناعي لأتمتة سير العمل وترجمة النتائج المعقدة إلى رؤى قابلة للتنفيذ. ونتيجة لذلك، يعمل الذكاء الاصطناعي على تحسين وقت الاستجابة، وتقليل فرص الاختبار الضائعة، ودعم مطابقة المريض بشكل أسرع للعلاج المستهدف، مما يجعل الرعاية الدقيقة أسهل في التوسع عبر المواقع.

تركز الشركات الرئيسية على إطلاق منتجات جديدة مع ميزات الذكاء الاصطناعي المبتكرة المدمجة في عروضها للاستفادة من الذكاء الاصطناعي في نمو سوق الطب الدقيق.

- على سبيل المثال، في يونيو 2024، تعاونت Tempus مع AstraZeneca لاستخدام Tempus Next لدعم اختبار العلامات الحيوية الموجهة بالمبادئ التوجيهية في سرطان الرئة غير صغير الخلايا، بما في ذلك استخدام الذكاء الاصطناعي لمسح البيانات السريرية والمساعدة في تحديد المرضى الذين قد يكونون مؤهلين للاختبار، ودعم قرارات العلاج المستهدفة في الوقت المناسب. تسلط هذه العوامل الضوء على المحركات المتوقعة لنمو السوق.

قيود السوق

إن تكاليف التنفيذ العالية والصيانة المستمرة للنموذج تحد من نمو السوق

أحد العوائق الرئيسية للسوق هو التكلفة العالية للتنفيذ والصيانة المستمرة للنموذج، مما يجعل من الصعب على العديد من المستشفيات والجهات الدافعة التوسع. يحتاج الذكاء الاصطناعي للطب الدقيق عادةً إلى تكامل عميق مع السجلات الصحية الإلكترونية وأنظمة المختبر/NGS ومستودعات التصوير وسير عمل إدارة البيانات. تتطلب مشاريع التكامل هذه جهودًا كبيرة في مجال تكنولوجيا المعلومات والمعلوماتية. وبمجرد نشرها، يجب مراقبة هذه النماذج بشكل مستمر وتحديثها. وهذا يخلق تكاليف متكررة لإعادة التحقق، والأمن السيبراني، وإعادة تصميم سير العمل، وهو ما قد يكون من الصعب تبريره عندما تكون الميزانيات محدودة بالفعل. ونتيجة لذلك، يمكن أن يظل التبني مقتصراً على المراكز الكبيرة التي تتمتع ببنية تحتية أقوى للبيانات والرعاية الصحية، مما يؤدي إلى إبطاء اختراق السوق على نطاق واسع وتأخير تحقيق عائد الاستثمار عبر إعدادات الرعاية الروتينية.

- على سبيل المثال، في نوفمبر 2025، نشرت شركة Health Informatics مقالًا بعنوان "العوائق والحلول لتنفيذ الذكاء الاصطناعي الفعال في الرعاية الصحية". ذكرت المقالة أنه يجب على أصحاب المصلحة فهم كيفية الحفاظ على النماذج لمكافحة انحراف النماذج، وتأطير هذا التحدي على خلفية تخفيضات التمويل وزيادة الطلب على الرعاية الفردية. وهذا يسلط الضوء على السبب الذي يجعل الصيانة المستمرة يمكن أن تصبح عائقًا عمليًا أمام اعتماد التقنيات الجديدة.

فرص السوق

دعم تشخيص الأمراض النادرة من خلال مراجعة أسرع للبيانات لتوفير فرص نمو مربحة

تتمثل إحدى الفرص المهمة في السوق في تمكين مراجعة البيانات بشكل أسرع لتشخيص الأمراض النادرة. غالبًا ما يواجه مرضى الأمراض النادرة رحلات تشخيصية طويلة حيث يجب على المتخصصين مراجعة البيانات الوراثية المعقدة يدويًا وربطها بالأعراض. ومع توسع المزيد من المستشفيات في إجراء الاختبارات الجينية، فإن عدد المتغيرات التي سيتم تقييمها يتزايد بشكل حاد، وقد يؤدي التفسير اليدوي إلى تراكم البيانات، واستنتاجات غير متسقة، وتأخير قرارات العلاج. وهذا يدفع مقدمي الرعاية الصحية إلى اعتماد أدوات الذكاء الاصطناعي التي تفحص بسرعة كميات كبيرة من المعلومات الجينية، وتسلط الضوء على الإشارات الأكثر احتمالية المسببة للأمراض، وتساعد الأطباء على تركيز وقتهم على النتائج الأعلى قيمة. تعمل تطبيقات الذكاء الاصطناعي هذه على تقصير الجداول الزمنية التشخيصية، وتقليل تكرار الاختبارات والإحالات، مما يجعل برامج الأمراض النادرة أسهل في التوسع.

- على سبيل المثال، في مايو 2025، صممت شركة Illumina, Inc.، بالتعاون مع PromotionrAI، خوارزمية ذكاء اصطناعي للمساعدة في تحديد المتغيرات التنظيمية المسببة للأمراض في مناطق المروج غير المشفرة، بهدف تسريع الرؤى التي تدعم تشخيص الأمراض النادرة. توفر مثل هذه التطورات فرصًا لنمو السوق.

تحديات السوق

إمكانية التشغيل البيني المحدودة عبر أنظمة بيانات السجلات الصحية الإلكترونية والمختبرات وOmics تشكل تحديًا كبيرًا لنمو السوق

يتمثل أحد التحديات الرئيسية في السوق في محدودية إمكانية التشغيل البيني عبر أنظمة السجلات الصحية الإلكترونية والمختبرات وأنظمة omics. تعتمد قرارات الطب الدقيق على جمع مصادر بيانات متعددة معًا في الوقت المناسب في سير العمل السريري. متىالجينوميةيتم وضع النتائج ونتائج علم الأمراض والتاريخ السريري في أنظمة منفصلة بتنسيقات ومعرفات مختلفة، وتقضي الفرق وقتًا أطول في جمع البيانات يدويًا ومطابقتها. وهذا يزيد من التأخير، ويخلق فجوات في تحديد هوية المريض للاختبار، ويجعل من الصعب تطبيق قواعد متسقة لاختيار العلاج عبر المستشفيات. ونتيجة لذلك، قد يكون أداء أدوات الذكاء الاصطناعي جيدًا في التجارب المعزولة، ولكنها تواجه صعوبة في التوسع عبر المواقع، نظرًا لأن أنابيب البيانات وسير العمل اللازمة لتغذية النماذج ليست موجودة بشكل ثابت. هذه العوامل مجتمعة تؤدي إلى إبطاء التبني على نطاق أوسع.

- على سبيل المثال، في يونيو 2024، توضح ورقة JMIR Bioinformatics حول دمج السجلات الصحية الإلكترونية والبيانات الجينومية أن البيانات الجينومية تختلف بشكل أساسي عن البيانات السريرية الروتينية وتتطلب اعتبارات خاصة لاستخدامها في إعدادات الصحة الرقمية. تسلط هذه العوامل الضوء على أن تكامل الجينوم والسجل الصحي الإلكتروني وقابلية التشغيل البيني يظلان عائقين عمليين أمام نشر الطب الدقيق.

تحليل التجزئة

حسب المكون

إن الحاجة المتزايدة إلى تكامل وتحليل البيانات المستندة إلى الذكاء الاصطناعي تدفع نمو قطاع البرمجيات والخدمات

بناءً على المكون، يتم تصنيف السوق إلى أجهزة/أجهزة وبرامج وخدمات.

ومن بين هذه القطاعات، استحوذ قطاع البرمجيات والخدمات على أكبر حصة من الذكاء الاصطناعي في سوق الطب الدقيق. ويعود نمو هذا القطاع إلى التحول نحو المنصات التي تدعم الذكاء الاصطناعي والقادرة على إدارة مجموعات بيانات المرضى والجزيئات المعقدة سريعة التوسع. ومع زيادة حجم علم الجينوم، واختبارات العلامات الحيوية، والتصوير، والسجلات السريرية، يتم استبدال مسارات العمل التقليدية. مع صعود الفرق، يزداد خطر التأخير والتفسير غير المتسق. تعمل منصات البرامج والخدمات المرتبطة بها على حل هذه المشكلة من خلال إنشاء مساحة عمل أكثر توحيدًا حيث يمكن دمج البيانات وتحليلها وتحويلها إلى مخرجات قابلة للتنفيذ مثل التقارير وخيارات العلاج والمطابقات التجريبية. وهذا يقلل من وقت التنفيذ، ويحسن التكرار عبر المواقع، ويجعل برامج الطب الدقيق أسهل في التوسع، وبالتالي يتركز الطلب في السوق العالمية بشكل أكبر على البرامج والخدمات.

بالإضافة إلى ذلك، فإن إطلاق المنتجات الجديدة من قبل الشركات الرئيسية لرقمنة سير عمل التصنيع يقود نمو هذا القطاع.

- على سبيل المثال، في سبتمبر 2024، أطلقت SOPHiA GENETICS جيلًا جديدًا من منصة Sophia DDM، المصممة لحساب كميات كبيرة من البيانات على نطاق واسع وتوفير وصول متكامل إلى وحدات التحليلات متعددة الوسائط. وتدعم مثل هذه التطورات الاعتماد على نطاق أوسع للطب الدقيق، مما يدفع نمو هذا القطاع.

من المتوقع أن ينمو قطاع الأجهزة/الأجهزة بمعدل نمو سنوي مركب قدره 25.20% خلال الفترة المتوقعة.

[بوججججوفف]

عن طريق النشر

إطلاق الشراكة الإستراتيجية والمنتجات المبتكرة في المنصات المستندة إلى السحابة لدفع النمو القطاعي

بناءً على النشر، يتم تقسيم السوق إلى سحابي ومحلي ومختلط.

ومن بين هذه القطاعات، استحوذ القطاع السحابي على أكبر حصة في السوق. أحد العوامل الداعمة لنمو هذا القطاع هو أن برامج الطب الدقيق تولد كميات كبيرة من بيانات المرضى والبيانات الجزيئية التي يجب مشاركتها عبر المستشفيات والمختبرات وفرق البحث في الوقت الفعلي تقريبًا. عندما تبقى البيانات على الخوادم المحلية، غالبًا ما تواجه الفرق وصولاً أبطأ وتعاونًا محدودًا وتكاليف أعلى لتكنولوجيا المعلومات للترقيات والأمان. يتغلب النشر السحابي على هذه التحديات ويسهل ربط مجموعات البيانات، وإجراء التحليل المتقدم على نطاق واسع، ونشر التحديثات بسرعة عبر مواقع متعددة. تقلل هذه المزايا من الوقت اللازم للتنفيذ، وتحسن اتساق الأفكار، وتدعم التوسع بشكل أسرع في برامج الطب الدقيق. ومن خلال تسليط الضوء على هذه العوامل، تتحول الشركات الرئيسية نحو النماذج المستندة إلى السحابة لتعزيز قابلية التوسع والتركيز على التعاون الاستراتيجي وإطلاق المنتجات في هذا القطاع.

- على سبيل المثال، في أكتوبر 2025، تعاونت Foundation Medicine مع Manifold لجلب إمكانات الذكاء الاصطناعي المحسنة إلى FoundationInsights، وهي منصة سحابيةتحليلات البياناتومنصة التصور.

بالإضافة إلى ذلك، من المتوقع أن ينمو القطاع الهجين بمعدل نمو سنوي مركب يبلغ 22.39% خلال الفترة المتوقعة.

بواسطة التكنولوجيا

التقدم في دعم تقنيات الذكاء الاصطناعي، مما يتيح نشر الرعاية الصحية القابلة للتطوير، يدفع نمو قطاعات الآخرين

بناءً على التكنولوجيا، يتم تقسيم السوق إلى التعلم الآلي والتعلم العميق ومعالجة اللغات الطبيعية وغيرها.

وفي عام 2025، سيطرت الفئة الأخرى على السوق من حيث التكنولوجيا. يشتمل هذا القطاع على تقنيات مبتكرة مثل رؤية الكمبيوتر، والإحصائيات والنماذج الاحتمالية، والجدولة، والتحليلات، وغيرها. يتطلب الطب الدقيق مجموعة من التقنيات الداعمة التي تجعل البيانات قابلة للاستخدام والنشر عبر إعدادات الرعاية الصحية الحقيقية. تركز المستشفيات والبرامج الوطنية على أدوات مثل طبقات تكامل البيانات، والبنية التحتية الآمنة، وأتمتة سير العمل، والتحليلات واسعة النطاق. تعمل هذه التقنيات المدعمة بالذكاء الاصطناعي بشكل موثوق عبر العديد من المواقع. عندما تتحسن هذه التقنيات الداعمة، تصبح حلول الذكاء الاصطناعي أسهل في التنفيذ وأكثر أمانًا في التشغيل وأسرع في التوسع. مثل هذه العوامل تدفع نمو هذا القطاع.

- على سبيل المثال، في مايو 2025، أعلنت Oracle وCleveland Clinic وG42 عن شراكة لإطلاق منصة لتقديم الرعاية الصحية قائمة على الذكاء الاصطناعي تركز على تكامل البيانات الآمن والقابل للتطوير وتطبيقات الذكاء الاصطناعي السريرية.

من المتوقع أن ينمو قطاع معالجة اللغات الطبيعية بمعدل نمو سنوي مركب يبلغ 26.85% خلال الفترة المتوقعة.

بالإشارة

تزايد انتشار الأورام لتغذية الطلب ودعم النمو القطاعي

استنادا إلى المؤشر، يتم تقسيم السوق إلى الأورام، والأمراض النادرة، وأمراض القلب والتمثيل الغذائي، والأمراض العصبية،علم المناعة/المناعة الذاتية والأمراض المعدية وغيرها.

في عام 2025، سيطر قطاع الأورام على السوق. الحصة الأكبر من هذا القطاع مدفوعة بانتشاره وحدوثه المتزايد. تعتمد رعاية مرضى السرطان بشكل متزايد على اختبار العلامات الحيوية وقرارات العلاج السريعة. غالبًا ما تتطلب مسارات السرطان الجمع بين علم الأمراض وعلم الجينوم والتصوير والتاريخ السريري، مما يجعل التفسير اليدوي بطيئًا وغير متسق عبر المواقع. يساعد الذكاء الاصطناعي في تنظيم الأدلة المعقدة، ودعم قرارات مجلس الأورام، وتحسين مطابقة المريض للعلاجات والتجارب المستهدفة. ونتيجة لذلك، يصبح علم الأورام المجال الأول والأكبر لخلق القيمة وإمكانات الاستثمار. ومن خلال تسليط الضوء على هذه العوامل، تشارك الشركات الرئيسية في التعاون الاستراتيجي للبحث والتطوير.

- على سبيل المثال، في يناير 2026، أطلقت OncoLens، بالتعاون مع مختبر جاكسون، برنامجًا لتوسيع لوحات الأورام الجزيئية في مراكز الأورام المجتمعية لتحسين توصيات العلاج والوصول إلى التجارب السريرية، باستخدام سير العمل الرقمي والخبرة الجينومية.

من المتوقع أن ينمو قطاع الأمراض النادرة بمعدل نمو سنوي مركب قدره 26.57٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام الواسع النطاق لتفسير المتغيرات السريرية وإعداد التقارير لتعزيز النمو القطاعي

استنادًا إلى التطبيق، يتم تقسيم السوق إلى تفسير وإعداد التقارير للمتغيرات السريرية، واختيار العلاج/دعم القرارات السريرية، ومطابقة التجارب السريرية وتقسيم المرضى إلى طبقات، واكتشاف العلامات الحيوية وتحديد الأهداف، والتشخيصات المصاحبة، وتحليلات الأدلة والنتائج الواقعية، وغيرها.

في عام 2025، سيطر قطاع تفسير وتقارير المتغيرات السريرية على السوق. ويعزى هذا النمو إلى تفسير المتغيرات السريرية وإعداد التقارير عنها، وهي الخطوة الأكثر تكرارًا وتكرارًا في سير عمل الطب الدقيق. تعمل الترجمة الفورية المدعومة بالذكاء الاصطناعي والتقارير الموحدة على تقليل الجهود المتكررة وتحسين الاتساق وتسريع وقت الاستجابة للأطباء. ونتيجة لذلك، يواجه هذا التطبيق أقوى طلب روتيني وأصبح حالة استخدام معتمدة على نطاق واسع. ومن خلال التأكيد على هذه المزايا المتنوعة، تقوم الشركات الرئيسية بتوجيه مواردها نحو التعاون الاستراتيجي وإطلاق منتجات جديدة للاستفادة من إمكانات النمو في هذا القطاع.

- على سبيل المثال، في نوفمبر 2025، سلطت QIAGEN الضوء على التحسينات التي تم إدخالها على QCI Interpret لتبسيط تفسير المتغيرات وتحسين سير عمل التقارير السريرية.

من المتوقع أن تنمو التشخيصات المصاحبة بمعدل نمو سنوي مركب يبلغ 25.47% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

إمكانات توليد الإيرادات لمقدمي الرعاية الصحية لدفع نمو القطاع

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى شركات الأدوية والتكنولوجيا الحيوية، ومقدمي الرعاية الصحية، وCROS وCDMOS، ومختبرات التشخيص، وغيرها.

من خلال المستخدم النهائي، سيطر مقدمو الرعاية الصحية على السوق لأنهم يمثلون النقطة التي يتم فيها اتخاذ قرارات الطب الدقيق الحاسمة. كما توضح هذه الإعدادات التأثير الأكبر على اختيار العلاج، والالتزام بالمسار، ونتائج المرضى. ومع قيام مقدمي الخدمات بتوسيع اختبارات الجينوم والعلامات الحيوية، فإنهم يحتاجون إلى أدوات تساعد الأطباء على تفسير النتائج بشكل أسرع وتطبيقها بشكل متسق، دون إضافة المزيد من الأعباء المتخصصة. تدعم منصات الذكاء الاصطناعي ذلك من خلال تحويل البيانات المعقدة إلى توصيات وتقارير أكثر وضوحًا تناسب سير العمل السريري. ونتيجة لذلك، أصبحت المستشفيات والأنظمة الصحية أكبر الجهات التي تتبنى هذا العلاج، حيث تحاول توسيع نطاق الطب الدقيق إلى ما هو أبعد من فرق قليلة من الخبراء. وإدراكًا للتطبيقات المهمة، يشهد السوق تعاونًا استراتيجيًا بين موفري حلول الذكاء الاصطناعي ومقدمي الرعاية الصحية لزيادة اعتماد هذه الأدوات.

- على سبيل المثال، في نوفمبر 2025، أعلنت شركة Tempus AI, Inc. أنها ستستحوذ على Intelerad لتوسيع حلول التصوير المؤسسي وسير العمل المدعومة بالسحابة عبر إعدادات الرعاية، مما يوضح كيف يستثمر كبار البائعين في توسيع نطاق الذكاء الاصطناعي ومعلوماتية التصوير المستندة إلى السحابة.

من المتوقع أن ينمو قطاع شركات الأدوية والتكنولوجيا الحيوية بمعدل نمو سنوي مركب قدره 24.41٪ خلال الفترة المتوقعة.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق الطب الدقيق

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI in Precision Medicine Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 1.03 مليار دولار أمريكي، وحافظت على مكانتها الرائدة في عام 2025 بقيمة 1.36 مليار دولار أمريكي. ومن المتوقع أن ينمو السوق في أمريكا الشمالية بشكل ملحوظ خلال الفترة المتوقعة، حيث تواجه المنطقة حجمًا كبيرًا من الطب الدقيقالتجارب السريريةوارتفاع معدلات البحث والتطوير والنتائج المعقدة، مما دفع المستشفيات إلى اعتماد الذكاء الاصطناعي للتفسير والتصرف بشكل أسرع.

الذكاء الاصطناعي الأمريكي في سوق الطب الدقيق

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير السوق الأمريكية بحوالي 1.64 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 36.94٪ من السوق العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 24.61% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 1.12 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تشهد المنطقة نمواً قوياً مدفوعاً بتوسع أنظمة الصحة العامة وبرامج الجينوم والسرطان.

الذكاء الاصطناعي في المملكة المتحدة في سوق الطب الدقيق

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.23 مليار دولار أمريكي، وهو ما يمثل حوالي 5.30٪ من السوق العالمية.

ألمانيا الذكاء الاصطناعي في سوق الطب الدقيق

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.27 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.11% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.85 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. ويرجع النمو في المنطقة إلى النمو السريع في عبء السرطان، وارتفاع إنفاق الطبقة المتوسطة على الرعاية الصحية، وتوسيع شبكات المستشفيات، مما يزيد الطلب على العلاجات المستهدفة واختبار المؤشرات الحيوية.

الذكاء الاصطناعي الياباني في سوق الطب الدقيق

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.15 مليار دولار أمريكي، وهو ما يمثل حوالي 3.70% من السوق العالمية.

الصين الذكاء الاصطناعي في سوق الطب الدقيق

ومن المتوقع أن يكون السوق الصيني من بين أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.30 مليار دولار أمريكي، وهو ما يمثل حوالي 7.32% من المبيعات العالمية.

الهند الذكاء الاصطناعي في سوق الطب الدقيق

وتقدر قيمة السوق الهندية بحوالي 0.11 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.71% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. من المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.23 مليار دولار أمريكي في عام 2026. وتشهد المنطقة نموًا في السوق مدفوعًا بمجموعات المستشفيات الخاصة، وتعمل مراكز السرطان الرائدة على توسيع نطاق التشخيص المتقدم. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.07 مليار دولار أمريكي في عام 2026.

جنوب أفريقيا الذكاء الاصطناعي في سوق الطب الدقيق

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.02 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.38٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إطلاق منتج جديد من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يتم توحيد سوق الذكاء الاصطناعي العالمي في الطب الدقيق بشكل كبير، حيث تمتلك شركات مثل Tempus AI, Inc.، وFoundation Medicine, Inc.، وGuardant Health, Inc.، وCaris Life Sciences, Inc. حصة سوقية كبيرة. إن الشراكات الإستراتيجية، وإطلاق المنتجات الجديدة، والتقدم التكنولوجي، وزيادة الاستثمارات وعمليات الاستحواذ الإستراتيجية في هذا القطاع تدفع مكاسب هذه الشركات في السوق.

- على سبيل المثال، في مايو 2025، كشفت شركة Illumina النقاب عن PromotionrAI، وهي خوارزمية ذكاء اصطناعي مصممة للمساعدة في تحديد المتغيرات التنظيمية المسببة للأمراض في المناطق غير المشفرة، مما يدعم رؤى أسرع يمكنها تحسين تشخيص الأمراض النادرة من خلال الكشف المبكر وقرارات الرعاية الدقيقة. وتهدف مثل هذه التطورات إلى دفع نمو السوق.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية SOPHiA GENETICS SA وIllumina, Inc. وQIAGEN GmbH. ومن المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مكانتها خلال الفترة المتوقعة.

قائمة بأهم شركات الذكاء الاصطناعي في الطب الدقيق

- تيمبوس إيه آي إنك(نحن.)

- مؤسسة الطب التأسيسي (الولايات المتحدة)

- شركة Guardian Health, Inc. (الولايات المتحدة)

- شركة كاريس لعلوم الحياة(نحن.)

- صوفيا جينيتيكس إس إيه (سويسرا)

- QIAGEN GmbH(ألمانيا)

- شركة إلومينا(نحن.)

- هوفمان-لاروش المحدودة(سويسرا)

- شركة PathAI (الولايات المتحدة)

- شركة فابريك جينوميكس (الولايات المتحدة)

تطوير الصناعة الرئيسية

- أبريل 2025:أعلنت شركة Tempus عن اتفاقيات استراتيجية متعددة السنوات مع AstraZeneca وPathos AI لتطوير نموذج أساسي متعدد الوسائط كبير في علم الأورام، يهدف إلى توليد رؤى سريرية وبيولوجية أعمق لدعم تطوير العلاج الدقيق واستخدامه.

- أبريل 2025:أعلنت شركتا Illumina وTempus عن تعاونهما لدفع ابتكارات الذكاء الاصطناعي الجينومي وإنشاء أدلة حول الفوائد السريرية للتنميط الجزيئي، ودعم التبني السريري الأوسع للاختبارات الدقيقة عبر مجالات الأمراض الرئيسية.

- يونيو 2024:أعلنت شركة Tempus عن تعاون موسع مع AstraZeneca لاستخدام Tempus Next لدعم اختبار العلامات الحيوية الموجهة بالمبادئ التوجيهية في سرطان الرئة غير صغير الخلايا، مما يساعد الأطباء على تحديد المرضى المناسبين لإجراء الاختبار بشكل أسرع وتطبيق المبادئ التوجيهية المحدثة بشكل أكثر اتساقًا.

- سبتمبر 2023:أعلنت QIAGEN أنها وسّعت قدرات الذكاء الاصطناعي الخاصة بـ QCI Interpret من خلال إضافة تغطية معززة بالذكاء الاصطناعي لآلاف جينات الأمراض النادرة، وتعزيز التفسير السريري وإعداد التقارير عن سير العمل التي تعد أساسية للطب الدقيق.

- يونيو 2023:قامت Caris Life Sciences وConcertAI بتوسيع شراكتهما لإنشاء منصة أبحاث جينومية سريرية متطابقة مستقبليًا تجمع بين التنميط الجزيئي والبيانات السريرية لدعم أبحاث وتطوير الأورام الدقيقة المعتمدة على الذكاء الاصطناعي.

- يناير 2023:قدمت Guardant Health Guardant Galaxy، وهي مجموعة من تحليلات الذكاء الاصطناعي المتقدمة التي تهدف إلى تعزيز الأداء والفائدة السريرية لمحفظة اختبارات السرطان الخاصة بها وتسريع اكتشاف المؤشرات الحيوية والأدوية.

تغطية التقرير

يتضمن الذكاء الاصطناعي العالمي في تحليل سوق الطب الدقيق دراسة شاملة لحجم السوق وتوقعات عبر جميع قطاعات السوق المشمولة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي وإطلاق المنتجات الجديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الصناعية الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 24.79% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنشر والتكنولوجيا والمؤشر والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة التكنولوجيا |

|

| حسب الإشارة |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 3.13 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 24.19 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.36 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 24.79٪ خلال الفترة المتوقعة.

من حيث المكونات، قاد قطاع البرمجيات والخدمات السوق.

يعد الاعتماد المتزايد للطب الدقيق هو العامل الرئيسي الذي يدفع السوق.

تعد شركات Tempus AI, Inc. وFoundation Medicine, Inc. وGuardant Health, Inc. وCaris Life Sciences, Inc. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025 بالحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة