حجم سوق وحدة الطاقة الأرضية للطائرات (GPU)، وتحليل الأسهم والصناعة، حسب نوع التنقل (الثابت والمتحرك والمثبت على مركبة)، حسب خرج الطاقة (400 هرتز تيار متردد (أقل من 60 كيلو فولت أمبير، 60-90 كيلو فولت أمبير، 90-140 كيلو فولت أمبير، وما فوق 140 كيلو فولت أمبير)، و28 فولت تيار مستمر)، حسب مصدر الطاقة (يعمل بالديزل، الشبكة الكهربائية، تعمل بالبطارية، و تعمل بالطاقة الهجينة)، حسب نوع الطائرة (الطائرات ذات الجسم الضيق، والطائرات ذات الجسم العريض، والطائرات الإقليمية، وطائرات رجال الأعمال، والطائرات العسكرية، والمروحيات)، حسب المستخدم النهائي (المطارات، ومقدمو خدمات المناولة الأرضية، وشركات الطيران،

رؤى السوق الرئيسية

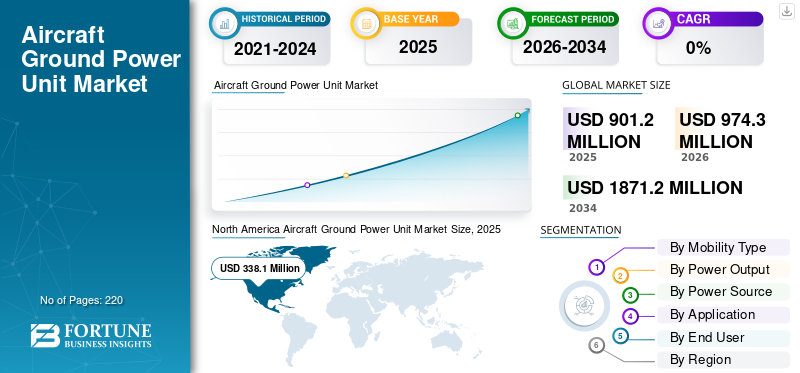

بلغت قيمة السوق العالمية لوحدة الطاقة الأرضية للطائرات (GPU) 901.2 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 974.3 مليون دولار أمريكي في عام 2026 إلى 1,871.2 دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق وحدات الطاقة الأرضية للطائرات العالمية بحصة سوقية بلغت 37.52٪ في عام 2025.

من المتوقع أن ينمو السوق العالمي لوحدات معالجة الرسومات للطائرات بشكل مطرد، مدفوعًا بارتفاع استثمارات البنية التحتية للمطارات، وتوسيع وتحديث الأساطيل التجارية، والدفع نحو عمليات أرضية أكثر مراعاة للبيئة وأكثر كفاءة في استخدام الطاقة. يتزايد الطلب على وحدات معالجة الرسومات حيث تسعى المطارات وشركات الطيران إلى تقليل الاعتماد على وحدات APU للطائرات والمحركات الرئيسية أثناء وقت الأرض، مما يقلل من استهلاك الوقود والانبعاثات والضوضاء مع الحفاظ على طاقة موثوقةالكترونيات الطيرانوأنظمة المقصورة وأنشطة الصيانة. علاوة على ذلك، فإن الارتفاع في تطوير واعتماد وحدات معالجة الرسوميات الكهربائية والهجينة للعمليات الفعالة وتقليل الانبعاثات، يدفع نمو السوق.

- على سبيل المثال، في نوفمبر 2024، كان مطار شيفول رائدًا في أول اختبار تشغيلي في العالم لوحدة الطاقة الأرضية التي تعمل بالهيدروجين (H2-GPU)، والتي توفر الطاقة لطائرات KLM Cityhopper للإضاءة وأنظمة قمرة القيادة كجزء من شراكة TULIPS المدعومة من الاتحاد الأوروبي.

علاوة على ذلك، يركز اللاعبون الرائدون في الصناعة في سوق وحدات معالجة الرسومات، مثل ITW GSE، وPowervamp، وJBT Aerotech، وTLD، وغيرها، على تطورات التكنولوجيا المتقدمة بما في ذلك محولات الحالة الصلبة عالية الكفاءة، ووحدات معالجة الرسومات المعتمدة على البطاريات، والأنظمة ذات التشخيص عن بعد وقدرات الصيانة التنبؤية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق وحدات الطاقة الأرضية للطائرات

يعد التقدم في تكنولوجيا GPU الذكية والمستدامة اتجاهًا بارزًا تمت ملاحظته في السوق

برزت التطورات في تكنولوجيا وحدة الطاقة الأرضية الذكية والمستدامة (GPU) كاتجاه بارز في صناعة معدات الطاقة الأرضية للطائرات العالمية. يقوم المصنعون بدمج إلكترونيات الطاقة الرقمية، واتصال إنترنت الأشياء، وبرامج إدارة الطاقةفي وحدات معالجة الرسومات لتمكين المراقبة عن بعد والصيانة التنبؤية والاستخدام الأمثل للطاقة عند البوابة. بالإضافة إلى ذلك، هناك ابتكار مستمر في التكنولوجيا لتعزيز كفاءة التحول، وتقليل عبء العمل البشري، ودعم التكامل في بيئة المنحدرات الرقمية/الذكية.

- على سبيل المثال، في نوفمبر 2025، عقد مطار أمستردام شيفول شراكة مع شركة NEURA Robotics الألمانية لتطوير ARC، وهو روبوت مستقل يربط الطائرات بوحدات الطاقة الأرضية (GPUs) دون تدخل بشري.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

من المتوقع أن تؤدي الزيادة في توسعات المطارات والحركة الجوية إلى دفع نمو السوق

يتمثل المحرك الرئيسي لصناعة وحدات الطاقة الأرضية للطائرات (GPU) في الارتفاع المطرد في تطوير البنية التحتية للمطارات العالمية وزيادة حجم الحركة الجوية.

- على سبيل المثال، وفقًا للاتحاد الدولي للنقل الجوي (IATA)، ارتفع إجمالي حركة المرور للعام بأكمله في عام 2024 بنسبة 10.4٪ مقارنة بعام 2023. علاوة على ذلك، وفقًا لمنظمة الطيران المدني الدولي (ICAO)، من المتوقع أن تتجاوز حركة الركاب الجوية العالمية 12 مليار بحلول عام 2030.

ولذلك، فإن هذه الحركة الجوية المتزايدة تزيد من الحاجة إلى طاقة أرضية موثوقة وفعالة عند البوابات والمواقف البعيدة. مع إضافة المطارات لمحطات جديدة، وتوسيع مناطق الترماك، وتحديث المواقف الحالية للتعامل مع تحركات الطائرات العالية، هناك زيادة في الطلب على وحدات معالجة الرسوميات الثابتة والمتنقلة لدعم فترات زمنية أقصر والحفاظ على إمدادات الطاقة المستمرة لأنظمة الطائرات الحديثة كثيفة الاستهلاك للطاقة.

قيود السوق

ارتفاع تكاليف التطوير والصيانة للحد من توسع السوق

يتطلب تطوير ونشر وحدات الطاقة الأرضية المتقدمة للطائرات (GPUs) كثافة رأسمالية عالية وتعقيدًا تقنيًا، مما قد يحد من توسع السوق. يُطلب من الشركات المصنعة الاستثمار بشكل كبير في البحث والتطوير لتصميم وحدات معالجة الرسومات ذات الحالة الصلبة والهجينة والكهربائية. إن تصنيع وتسليم طاقة ثابتة تبلغ 400 هرتز/28 فولت تتماشى مع معايير سلامة الطيران وجودة الطاقة الصارمة يتطلب استثمارات كبيرة. ومن المهم أيضًا دمج وحدات معالجة الرسومات هذه مع منصات المراقبة الرقمية وأنظمة تكنولوجيا المعلومات في المطارات. وهذه الجهود تتطلب تكاليف باهظةإلكترونيات الطاقة,واختبار الامتثال وإصدار الشهادات، مما يزيد من تكاليف المنتج الأولية، مما يعيق نمو سوق وحدة الطاقة الأرضية للطائرات (GPU).

فرص السوق

معايير الانبعاثات المتطورة واعتماد وحدات معالجة الرسوميات الكهربائية والهجينة توفر فرص نمو لنمو السوق

تعمل معايير انبعاثات الطيران المتطورة من هيئات مثل الاتحاد الأوروبي ومنظمة الطيران المدني الدولي على دفع التحول نحو وحدات الطاقة الأرضية للطائرات الكهربائية (GPUs) من خلال استهداف تخفيضات ثاني أكسيد الكربون والضوضاء الناتجة عن العمليات الأرضية. تتناول هذه القواعد الانبعاثات الصادرة عن وحدات معالجة الرسوميات التقليدية التي تعمل بالديزل والمستخدمة لتشغيل الطائرات على الأرض، مما يدفع المطارات والمشغلين إلى اعتماد بدائل أنظف.

- على سبيل المثال، في سبتمبر 2024، أعلن مطار كولونيا بون في ألمانيا عن إضافة 15 وحدة طاقة أرضية كهربائية (e-GPUs) مع بنية تحتية للشحن بقيمة 3.77 مليون دولار أمريكي، مدعومة بمبلغ 2.24 مليون دولار أمريكي من الوزارة الفيدرالية للرقمية والنقل، لتحل محل مولدات الديزل لخفض انبعاثات ثاني أكسيد الكربون كجزء من هدفها المتمثل في التخلص من الانبعاثات الصفرية بحلول عام 2035.

توفر وحدات معالجة الرسوميات الكهربائية طاقة خالية من الانبعاثات مباشرة من الشبكة أو البطاريات، بما يتماشى مع أهداف الاستدامة الأوسع في مجال الطيران. يؤدي هذا التحول إلى تقليل الضوضاء التشغيلية ودعم الامتثال دون الاعتماد على وحدات الطاقة المساعدة للطائرات. بشكل عام، يعمل الضغط التنظيمي على تسريع الابتكار ونشر وحدات معالجة الرسوميات الكهربائية عبر المطارات الرئيسية مما يوفر فرصًا مربحة لنمو السوق.

تحديات السوق

تعتبر عقبات الموثوقية الفنية بمثابة تحدي للسوق

هناك تحدي رئيسي آخر في السوق بالنسبة لوحدات الطاقة الأرضية للطائرات (GPUs) يتضمن العقبات التقنية في تحقيق كثافة طاقة عالية وموثوقية لوحدات معالجة الرسوميات الكهربائية لتتناسب مع نظيراتها التي تعمل بالديزل، خاصة بالنسبة للطائرات ذات الجسم العريض التي تتطلب إنتاجًا يتراوح بين 90 إلى 180 كيلو فولت أمبير في الظروف الجوية القاسية. يؤدي تدهور البطارية خلال الدورات المتكررة ومشكلات الإدارة الحرارية إلى الحد من العمر التشغيلي، مما يزيد من تكاليف الصيانة على المدى الطويل ويمنع اعتمادها في المراكز ذات الحجم الكبير والتي من المتوقع أن تشكل تحديات أمام توسع السوق.

تحليل التجزئة

حسب نوع التنقل

ارتفاع حركة الركاب وتوسعات المطارات لدفع النمو القطاعي

بناءً على نوع التنقل، ينقسم السوق إلى ثابت ومتحرك ومثبت على المركبات.

ومن المتوقع أن يمثل القطاع الثابت أكبر حصة سوقية في السوق. تشهد وحدات الطاقة الأرضية الثابتة للطائرات (GPUs) نموًا ويرجع ذلك أساسًا إلى ارتفاع حركة الركاب الجوية العالمية وتوسيع البنية التحتية للمطارات في جميع أنحاء العالم. تعتمد شركات الطيران والمطارات هذه التركيبات الثابتة لتقليل الاعتماد على وحدات الطاقة المساعدة (APUs)، وخفض استهلاك الوقود، والانبعاثات، وتكاليف التشغيل مع تسريع أوقات دوران الطائرات.

- على سبيل المثال، في أغسطس 2025، قام مطار ليدز برادفورد (LBA) بتركيب ثماني وحدات للطاقة الأرضية الكهربائية الثابتة (FEGP) مدعومة بالكهرباء المتجددة بنسبة 100% لتقليل انبعاثات الكربون والضوضاء وتلوث الهواء عن طريق الحد من وحدات الطاقة المسرعة للطائرات ووحدات معالجة الرسومات التي تعمل بالديزل.

ومن المتوقع أن يرتفع قطاع الهاتف المحمول بمعدل نمو سنوي مركب يبلغ 9.2% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة انتاج الطاقة

الطلب على السفر الجوي وتحديث المركز لدفع النمو القطاعي

من خلال إنتاج الطاقة، يتم تقسيم السوق إلى 400 هرتز تيار متردد و28 فولت تيار مستمر.

ومن المتوقع أن يمثل قطاع التيار المتردد بتردد 400 هرتز أكبر حصة في سوق معالجات الرسوميات للطائرات، وذلك بسبب ارتفاع الطلب العالمي على السفر الجوي. وهذا يتطلب التوسعالبنية التحتية للمطاروالدعم الأرضي الفعال للتعامل مع أحجام الطائرات الكبيرة. تعمل مشاريع تحديث المطارات، وخاصة في مراكز الطيران المدني، على تركيب أنظمة موثوقة بتردد 400 هرتز لتوحيد إمدادات الطاقة لمعظم الطائرات التجارية.

من المتوقع أن ينمو قطاع 28V DC بمعدل نمو سنوي ثابت (CAGR) بنسبة 7.6٪ خلال الفترة المتوقعة.

بواسطة مصدر الطاقة

الموثوقية والتكاليف المنخفضة والمطارات ذات حركة المرور العالية تدفع إلى نمو كبير في قطاع الالتفافية

استنادًا إلى مصدر الطاقة، يتم تقسيم السوق إلى تعمل بالديزل، وشبكة كهربائية، وتعمل بالبطارية، وتعمل بالطاقة الهجينة.

يمثل الوقود الذي يعمل بالديزل أكبر حصة سوقية في الصناعة نظرًا للموثوقية المؤكدة وانخفاض التكاليف الأولية في بيئات المطارات ذات الطلب المرتفع. يؤدي ارتفاع الحركة الجوية العالمية وتوسعات المطارات إلى الحفاظ على الطلب على هذه الوحدات القوية. يفضل المشغلون المهتمون بالتكلفة، بما في ذلك المطارات الإقليمية الصغيرة والقواعد العسكرية، نماذج الديزل لتوافرها الفوري واحتياجات التثبيت الدنيا.

من المتوقع أن ينمو القطاع الذي يعمل بالبطاريات بأسرع معدل نمو يبلغ 10.6٪ خلال الفترة المتوقعة.

حسب نوع الطائرة

تعمل توسعات الأسطول الضيق وتخفيض وحدات APU على دعم نمو القطاع

بناءً على نوع الطائرة، يتم تقسيم السوق إلى طائرات ضيقة البدن، وطائرات عريضة البدن، وطائرات إقليمية، وطائرات رجال الأعمال، وطائرات عسكرية، وطائرات هليكوبتر.

ومن المتوقع أن يستحوذ قطاع الطائرات ذات الجسم الضيق على أكبر حصة في السوق. يقود هذا القطاع السوق نظرًا لانتشاره في الأساطيل العالمية للطرق القصيرة إلى المتوسطة المدى التي تديرها شركات النقل الإقليمية ومنخفضة التكلفة. يؤدي الطلب الهائل من توسعات الأسطول، وخاصة عائلات Boeing 737 وAirbus A320، إلى زيادة مبيعات وحدات معالجة الرسومات حيث تسعى شركات الطيران إلى وحدات موثوقة بقدرة 90-120 كيلو فولت أمبير لتقليل استخدام وحدات APU.

- على سبيل المثال، في ديسمبر 2025، تخطط بوينغ لزيادة إنتاج طائرات 737 ضيقة البدن إلى 47 طائرة شهريًا في أواخر الربيع أو أوائل صيف 2026.

الطائرات رجال الأعمالمن المتوقع أن يظهر هذا القطاع باعتباره الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 9.9٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

التوسعات في البنية التحتية للمطارات وأنظمة الاستدامة تغذي نمو القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المطارات ومقدمي خدمات المناولة الأرضية وشركات الطيران وغيرها.

من المتوقع أن يحتفظ قطاع المطارات بأكبر حصة سوقية لوحدات الطاقة الأرضية للطائرات (GPU) في عام 2025. وينمو هذا القطاع بشكل كبير بسبب العمليات التجارية كبيرة الحجم التي تتطلب حلول طاقة ثابتة ومتنقلة موثوقة لتجديد الأسطول. علاوة على ذلك، فإن الزيادة في حركة الركاب العالمية وتوسعات المطارات تدفع نمو هذا القطاع. بالإضافة إلى ذلك، تعمل الجهود التنظيمية لتحقيق الاستدامة على تسريع اعتماد وحدة معالجة الرسومات الكهربائية في المطارات الرئيسية.

- على سبيل المثال، في أبريل 2024، قام مطار بودابست فيرينك ليزت الدولي بترقية وحدات الطاقة الأرضية الكهربائية (GPUs) الصديقة للبيئة بقدرة 90 كيلووات لـ 14 منصة طائرات، لتحل محل مولدات الديزل لخفض الانبعاثات.

من المتوقع أن ينمو قطاع مقدمي خدمات المناولة الأرضية بمعدل نمو مطرد بمعدل نمو سنوي مركب يبلغ 9.2٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق وحدات الطاقة الأرضية للطائرات

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Aircraft Ground Power Unit Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق في عام 2025 بقيمة 0.32 مليار دولار أمريكي، وترتفع إلى 0.34 مليار دولار أمريكي في عام 2026، مدفوعة بتفويضات الانبعاثات الصارمة وتحديثات واسعة النطاق للكهرباء في المراكز الرئيسية لإمدادات الطاقة الأرضية المستدامة. تتصدر الولايات المتحدة، بسبب ارتفاع حجم الحركة الجوية، البرامج التحديثية التي تدمج وحدات معالجة الرسوميات الكهربائية مع الطاقة الأرضية الكهربائية الثابتة (FEGP). علاوة على ذلك، هناك زيادة في الاستثمارات في بطارية-أنظمة تعمل بالطاقة في البلاد مما يسرع التوسع في السوق. يتوسع السوق في الولايات المتحدة بسبب زيادة مبادرات الاستدامة التي تفرض تقليل استخدام الديزل وإمدادات الطاقة المتقدمة، بما في ذلك وحدات eGPU عالية الكثافة للأساطيل ذات الجسم العريض.

سوق وحدة الطاقة الأرضية للطائرات الأمريكية

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 0.30 مليار دولار أمريكي في عام 2025. وتحتفظ البلاد بمكانتها الرائدة بسبب زيادة التمويل لمشاريع كهربة المطارات، وتوسيع البنية التحتية للمطارات في المحاور الرئيسية عبر مختلف الولايات، مما يدفع الطلب على أنظمة GPU المتقدمة والفعالة من حيث التكلفة.

- على سبيل المثال، في ديسمبر 2025، أطلق مطار روتشستر الدولي (RST)، في الولايات المتحدة، ترقية كبيرة لمنحدر الطيران العام، مما أدى إلى توسيع العرض بمقدار 80 قدمًا لتخفيف الازدحام على الطائرات الخاصة وسيارات الإسعاف الجوي وطائرات مدارس الطيران.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 7.6% خلال الفترة من 2026 إلى 2034، وهو ثاني أعلى معدل بين جميع المناطق. ويتم دعم النمو في المنطقة من خلال معايير الانبعاثات الصارمة التي وضعتها الوكالة الأوروبية لسلامة الطيران (EASA)، والتي تتطلب التخلص التدريجي من وحدات معالجة الرسومات التي تعمل بالديزل والاعتماد الواسع النطاق لوحدات معالجة الرسومات الثابتة في المراكز الرئيسية مثل مطار هيثرو وفرانكفورت. تتبنى المطارات في مختلف دول المنطقة بشكل متزايد وحدات معالجة الرسوميات المتقدمة المدعومة بالطاقة الخضراء لتحقيق تحولات أنظف للطائرات وتحسينات بيئية.

- على سبيل المثال، في أغسطس 2025، قام مطار ليدز برادفورد (LBA) بتركيب ثماني وحدات للطاقة الأرضية الكهربائية الثابتة (FEGP) مدعومة بالكهرباء المتجددة بنسبة 100% لخفض الضوضاء والانبعاثات الصادرة عن وحدات الطاقة المساعدة للطائرات ووحدات معالجة الرسوميات التي تعمل بالديزل.

سوق وحدة الطاقة الأرضية للطائرات في المملكة المتحدة

ويقدر سوق وحدات الطاقة الأرضية للطائرات في المملكة المتحدة في عام 2025 بحوالي 0.03 مليار دولار أمريكي، وهو ما يمثل حوالي 3.8% من إيرادات وحدات الطاقة الأرضية للطائرات العالمية.

سوق وحدة الطاقة الأرضية للطائرات في فرنسا

من المتوقع أن يصل سوق وحدات الطاقة الأرضية للطائرات في فرنسا إلى حوالي 0.03 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.7% من مبيعات وحدات الطاقة الأرضية للطائرات على مستوى العالم.

آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 0.23 مليار دولار أمريكي في عام 2025 وتؤمن مكانة ثاني أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 0.05 مليار دولار أمريكي و0.10 مليار دولار أمريكي، على التوالي في عام 2025. وتمثل منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في وحدات الطاقة الأرضية للطائرات (GPUs)، مدفوعة بزيادة الحركة الجوية في المطارات.

سوق وحدة الطاقة الأرضية للطائرات اليابانية

ويقدر سوق وحدات الطاقة الأرضية للطائرات في اليابان في عام 2025 بحوالي 0.03 مليار دولار أمريكي، وهو ما يمثل حوالي 3.2% من إيرادات وحدات الطاقة الأرضية للطائرات العالمية.

سوق وحدة الطاقة الأرضية للطائرات في الصين

من المتوقع أن يكون سوق وحدات الطاقة الأرضية للطائرات في الصين واحدًا من أكبر الأسواق على مستوى العالم، حيث تقدر إيرادات عام 2025 بحوالي 0.10 مليار دولار أمريكي، وهو ما يمثل حوالي 10.9٪ من مبيعات وحدات الطاقة الأرضية للطائرات العالمية.

سوق وحدة الطاقة الأرضية للطائرات في الهند

ويقدر سوق وحدات الطاقة الأرضية للطائرات في الهند في عام 2025 بحوالي 0.05 مليار دولار أمريكي، وهو ما يمثل حوالي 5.9% من إيرادات وحدات الطاقة الأرضية للطائرات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. ومن المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.04 مليار دولار أمريكي في عام 2025، مدفوعة بارتفاع الطيران التجاري في البرازيل والمكسيك، حيث تخضع مطارات مثل ساو باولو جوارولوس ومكسيكو سيتي لتحديثات كهربائية للتعامل مع النمو السنوي للمسافرين. يقود الشرق الأوسط النمو من خلال مشاريع المطارات الضخمة في إطار رؤية السعودية 2030 والتوسعات في دبي والرياض في دولة الإمارات العربية المتحدة، والتي تدمج وحدات eGPU عالية السعة وFEGP لتحقيق مرونة شديدة في درجات الحرارة وعمليات منحدرة على مدار الساعة طوال أيام الأسبوع.

سوق وحدات الطاقة الأرضية للطائرات في المملكة العربية السعودية

ومن المتوقع أن يصل سوق وحدات الطاقة الأرضية للطائرات في المملكة العربية السعودية إلى حوالي 0.01 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.4% من إيرادات وحدات الطاقة الأرضية للطائرات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على ابتكارات وحدة معالجة الرسومات الكهربائية وشراكات الكهربة من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يظل السوق العالمي لوحدات معالجة الرسومات للطائرات موحدًا، بقيادة لاعبين رئيسيين مثل ITW GSE، وOshkosh AeroTech، وTLD Group، وغيرها من الشركات التي تمتلك حصصًا كبيرة من خلال الابتكارات في وحدات eGPU عالية الكثافة وأنظمة الطاقة الهجينة. تعمل هذه الشركات على تعزيز نمو السوق بمساعدة الشراكات الإستراتيجية مع مشغلي المطارات والتعاون مع الشركات المصنعة الأصلية. إنهم يركزون على تطوير الطاقة الأرضية الكهربائية الثابتة (FEGP) والوحدات التي تعمل بالبطاريات من خلال استراتيجيات مختلفة والتعاون مع اللاعبين الرئيسيين الآخرين.

- على سبيل المثال، في مايو 2025، عقدت Paragon Aviation Group شراكة مع AERO Specialities لتعزيز خيارات GSE لـ FBOs وMROs وشركات الطيران بمنتجات موثوقة مثل وحدة الطاقة الأرضية JetGo 28-iBS الكهربائية الجديدة بالكامل وخدمات ما بعد الدعم.

ومن بين اللاعبين البارزين الآخرين Powervamp وHitzinger وLAUDA التي تعطي الأولوية للبحث والتطوير في بطاريات الحالة الصلبة، والمشاريع المشتركة لتحديث المراكز الضخمة، والإنتاج القابل للتطوير لتلبية الطلب المتزايد من تفويضات الكهربة وزيادة الحركة الجوية.

قائمة الشركات الرئيسية لوحدات الطاقة الأرضية للطائرات

- اي تي دبليو جي اس اي(الدنمارك)

- أوشكوش إيروتيك (الولايات المتحدة)

- مجموعة TLD(فرنسا)

- جينولت(فرنسا)

- يونيترون(نحن.)

- هيتزنجر للطاقة الكهربائية (المملكة المتحدة)

- باورفامب (المملكة المتحدة)

- تخصصات AERO (الولايات المتحدة)

- شركة ترونير (الولايات المتحدة)

- لاودا (ألمانيا)

التطورات الصناعية الرئيسية

- أبريل 2025: أعلن مطار غراتس عن الانتهاء من تزويد الطاقة الأرضية الجديدة بتردد 400 هرتز عبر ستة مواقع لوقوف السيارات، مما يزيد بشكل مباشر من توفر الطاقة الكهربائية الثابتة للطائرات على المنصة.

- أبريل 2025: أعلنت شركة ITW GSE عن تركيزها على معرض Passenger Terminal Expo 2025، حيث تعرض حلول كهربة البوابة (بما في ذلك 7400 eGPU والمفاهيم المرتبطة بـ EcoGate) لدعم عمليات المطار التي تنتقل بعيدًا عن وحدات معالجة الرسومات التي تعمل بالديزل.

- نوفمبر 2024: نشرت ITW GSE حلول شحن محدثة تهدف إلى تسريع النشر العملي لعمليات eGSE/eGPU التي تعتمد على البطاريات.

- مايو 2024: قدمت الخطوط الجوية اليابانية (JAL) وTamagawa Aero Systems وحدة eGPU تعمل ببطارية ليثيوم أيون في مطار ماتسوياما، مما يمثل أول نشر لشركة JAL للتكنولوجيا لخفض ثاني أكسيد الكربون والضوضاء أثناء عمليات الصيانة.

- فبراير 2024:منحت وزارة النقل / إدارة الطيران الفيدرالية (FAA) مبلغ 27 مليون دولار أمريكي لمطار شارلوت دوغلاس الدولي (CLT) لاستبدال ما يصل إلى 16 جسرًا لصعود الركاب ووحدات الطاقة الأرضية (GPUs) ووحدات الهواء المكيف مسبقًا (PCA) المرتبطة بها كجزء من ترقيات استدامة المحطة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع التنقل، وإخراج الطاقة، ومصدر الطاقة، ونوع الطائرة، والمستخدم النهائي، والمنطقة |

|

بواسطة نوع التنقل |

· مُثَبَّت · متحرك · مثبتة على السيارة |

|

بواسطة انتاج الطاقة |

· تيار متردد 400 هرتز o أقل من 60 كيلو فولت أمبير o 60-90 كيلو فولت أمبير o 90-140 كيلو فولت أمبير o أعلى من 140 كيلو فولت أمبير · 28 فولت تيار مستمر |

|

بواسطة مصدر الطاقة |

· تعمل بالديزل · الشبكة الكهربائية · تعمل بالبطارية · تعمل بالطاقة الهجينة |

|

بواسطة نوع الطائرة |

· الطائرات ضيقة البدن · الطائرات ذات الجسم العريض · الطائرات الإقليمية · طائرات رجال الأعمال · الطائرات العسكرية · طائرات الهليكوبتر |

|

بواسطة المستخدم النهائي |

· المطارات · مقدمو خدمات المناولة الأرضية · شركات الطيران · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع التنقل، حسب مخرجات الطاقة، حسب مصدر الطاقة، حسب نوع الطائرة، حسب المستخدم النهائي، والبلد) o الولايات المتحدة (بواسطة المستخدم النهائي) o كندا (بواسطة المستخدم النهائي) · أوروبا (حسب نوع التنقل، حسب مخرجات الطاقة، حسب مصدر الطاقة، حسب نوع الطائرة، حسب المستخدم النهائي، والبلد) o المملكة المتحدة (بواسطة المستخدم النهائي) o ألمانيا (بواسطة المستخدم النهائي) o فرنسا (بواسطة المستخدم النهائي) o روسيا (بواسطة المستخدم النهائي) o بقية أوروبا (بواسطة المستخدم النهائي) · منطقة آسيا والمحيط الهادئ (حسب نوع التنقل، حسب مخرجات الطاقة، حسب مصدر الطاقة، حسب نوع الطائرة، حسب المستخدم النهائي، والبلد) o الصين (بواسطة المستخدم النهائي) o اليابان (بواسطة المستخدم النهائي) o الهند (بواسطة المستخدم النهائي) o كوريا الجنوبية (بواسطة المستخدم النهائي) o بقية دول آسيا والمحيط الهادئ (بواسطة المستخدم النهائي) · أمريكا اللاتينية (حسب نوع التنقل، حسب مخرجات الطاقة، حسب مصدر الطاقة، حسب نوع الطائرة، حسب المستخدم النهائي، والبلد) o البرازيل (بواسطة المستخدم النهائي) o المكسيك (بواسطة المستخدم النهائي) o بقية أمريكا اللاتينية (حسب نوع الطائرة) · الشرق الأوسط وأفريقيا (حسب نوع التنقل، حسب مخرجات الطاقة، حسب مصدر الطاقة، حسب نوع الطائرة، حسب المستخدم النهائي، والدولة) o الإمارات العربية المتحدة (بواسطة المستخدم النهائي) o المملكة العربية السعودية (بواسطة المستخدم النهائي) o بقية دول الشرق الأوسط وأفريقيا (بواسطة المستخدم النهائي) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 901.2 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1,871.2 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2024، بلغت القيمة السوقية 0.34 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة.

وبحسب نوع التنقل، من المتوقع أن يتصدر القطاع الثابت السوق.

وتؤدي الزيادة في توسعات المطارات والحركة الجوية إلى توسع السوق.

تعد ITW GSE (الدنمارك)، وOshkosh AeroTech (الولايات المتحدة)، وTLD Group (فرنسا)، من بين شركات أخرى، من بين اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة