حجم سوق الأنظمة الهيدروليكية للطائرات وحصتها وتحليل الصناعة، حسب المكونات (السوائل الهيدروليكية، الخزان، المضخة، المحرك (المحرك)، الصمامات، وغيرها)، حسب النوع (مركز مغلق ومركز مفتوح)، حسب الحل (ملاءمة الخط والتعديل التحديثي)، حسب التطبيق (أجهزة التحكم في الطيران، معدات الهبوط، الفرامل، عاكسات الدفع والأنظمة الأخرى)، حسب المنصة (الجناح الثابت، الجناح الدوار، والمركبات الجوية بدون طيار) (الطائرات بدون طيار))، حسب الأجنحة الثابتة (الجسم الضيق، الجسم العريض، الطائرات الإقليمية، الطائرات العسكرية، طائرات رجال الأعمال وطائرات الطيران العامة) حسب الأجنحة الدوارة (المروحيات التجارية والمروحيات العسكري

حجم سوق الأنظمة الهيدروليكية للطائرات والتوقعات المستقبلية

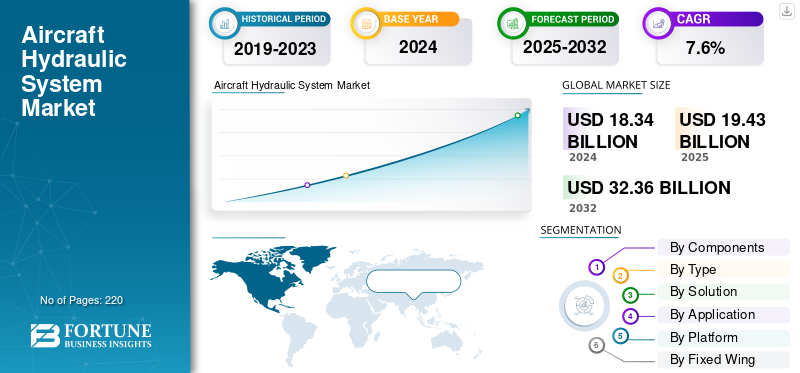

بلغت قيمة سوق الأنظمة الهيدروليكية للطائرات العالمية 19.43 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 20.14 مليار دولار أمريكي في عام 2026 إلى 37.09 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.90٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأنظمة الهيدروليكية للطائرات بحصة سوقية بلغت 36.90٪ في عام 2025.

الأنظمة الهيدروليكية للطائرات عبارة عن شبكات لتوصيل الطاقة للمهام الحرجة تستخدم سائلًا هيدروليكيًا مضغوطًا لتشغيل المكونات الحيوية للطائرة. فهي تنقل الطاقة الميكانيكية من المحركات إلى الطاقة الهيدروليكية، مما يسمح بالتحكم الحساس في مكونات الطائرات الثقيلة التي قد تتطلب قوة فيزيائية هائلة. تعمل الأنظمة الهيدروليكية وفقًا لمبدأ قانون باسكال، حيث تتمتع أنظمة الموائع المغلقة بضغط متساوٍ من جميع الجوانب، وبالتالي توفر طاقة فعالة مع فقد قليل للاحتكاك.

تقوم الأنظمة الهيدروليكية للطائرات بتشغيل العديد من وظائف الطيران الحرجة في كل من الطيران التجاري والعسكري. تحتوي الطائرات التجارية مثل بوينغ 787 على ثلاثة أنظمة هيدروليكية منفصلة بقوة 5000 رطل لكل بوصة مربعة، في حين تستخدم طائرة إيرباص A350 بنية "2هيدروليكية2كهربائية" (2H2E) منخفضة التعقيد مع دائرتين هيدروليكيتين وصيانة منخفضة.

ومن المتوقع أن تتوسع حركة الركاب الجوية الدولية بنسبة 4.1% سنوياً من الآن وحتى عقدين من الزمن، مما سيؤدي إلى زيادة الطلبيات القياسية على الطائرات. يتوقع الاتحاد الدولي للنقل الجوي أن يصل الأسطول التجاري إلى 46000 طائرة بحلول عام 2035، مما يساعد الطلب على الأنظمة الهيدروليكية الجديدة على توقع نمو السوق العالمية.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين في السوق الذين يتمتعون بمحفظة واسعة من المنتجات المبتكرة، وقد دعم التوسع الإقليمي القوي هيمنة هذه الشركات في السوق. اللاعبون الرئيسيون هم مثل شركة Parker Hannifin Corporation، وRTX Corporation، وSafran S.A.، وEaton Corporation، وHoneywell International، وما إلى ذلك.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الأنظمة الهيدروليكية للطائرات

- حجم السوق عام 2025: 19.43 مليار دولار أمريكي

- حجم السوق عام 2026: 20.14 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 37.09 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.90% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الأنظمة الهيدروليكية للطائرات بحصة 36.90٪ في عام 2025.

- من المتوقع أن يستحوذ قطاع المحركات (المحرك) على أكبر حصة سوقية تبلغ 51.20% في عام 2026.

- من المتوقع أن يحتفظ قطاع المركز المغلق بأكبر حصة سوقية تبلغ 93.07٪ في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة سوقية تبلغ 36.92% في عام 2025، بقيمة 7.17 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 7.38 مليار دولار أمريكي في عام 2026.

واستحوذت منطقة آسيا والمحيط الهادئ على 35.16% من السوق العالمية في عام 2025، بقيمة 6.83 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 7.12 مليار دولار أمريكي في عام 2026.

أوروبا

وتمثل أوروبا 13.66% من السوق العالمية في عام 2025، بقيمة 2.65 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.79 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق الولايات المتحدة إلى 5.84 مليار دولار أمريكي بحلول عام 2026.

اليابان

اليابان ومن المتوقع أن يصل السوق إلى 0.83 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

سائق السوق

إن نمو قطاع الطيران التجاري وزيادة برامج تحديث الأسطول من قبل الدول الناشئة يدفع نمو السوق

يشهد سوق الطيران زخم نمو قياسي بسبب نمو حركة الركاب في جميع أنحاء العالم وجهود تحديث الأسطول التجاري. وفقًا لتقديرات الاتحاد الدولي للنقل الجوي، من المتوقع أن ينمو الطلب على السفر الجوي بأكثر من 40 بالمائة حتى عام 2030، مع ما يقدر بـ 43600 طائرة جديدة سيتم تسليمها حتى عام 2044. ويتيح هذا الطلب المرتفع على الأنظمة الهيدروليكية المتقدمة الضغط المستمر على الأنظمة الهيدروليكية المتطورة لدعم الطائرات التجارية الأكبر حجمًا مثل المنصات ذات الجسم الضيق والعريض.

تحتاج الطائرات المتقدمة مثل Boeing 787 وAirbus A350 إلى هياكل هيدروليكية معقدة مع ضغوط تشغيل عالية تصل إلى 5000 رطل لكل بوصة مربعة، وهو ما يتجاوز مواصفات تصميم النظام التقليدي. تفضل شركات الطيران المنصات الموفرة للوقود مع المكونات الهيدروليكية الخفيفة التي توفر أداءً محسنًا من حيث القوة إلى الوزن مع الحد الأدنى من التنازلات بشأن مستويات موثوقية التشغيل. تعمل دورات الاستبدال للأساطيل القديمة أيضًا على زيادة الطلب على النظام الهيدروليكي، حيث يحتاج المشغلون إلى أنظمة تمت ترقيتها لتلبية احتياجات قدرات الأداء الأعلى والمتطلبات التنظيمية.

- على سبيل المثال، في يوليو 2025، أعلنت بوينغ عن حجم إنتاج يصل إلى 52 طائرة تم تسليمها، إضافة إلى الإنتاج الشهري المشترك بين بوينغ وإيرباص البالغ 126 طائرة. يعكس انتعاش الإنتاج هذا قوة الصناعة في دعم نمو الطلب على النظام الهيدروليكي حيث يقوم المصنعون بإعادة بناء مستويات الإنتاج قبل الوباء.

قيود السوق

فرص تسرب الوقود الهيدروليكي وتكاليف الصيانة العالية تعيق نمو السوق

تواجه الأنظمة الهيدروليكية للطائرات مشكلات تشغيلية متكررة تتعلق بتسرب السوائل، مما يتسبب في ارتفاع تكاليف الصيانة ومشاكل الموثوقية. تظهر أبحاث السوق أن تسرب السائل الهيدروليكي هو السبب الرئيسي لفشل النظام، حيث يساهم في 80-90 بالمائة من الحوادث المتعلقة بالمشكلات الهيدروليكية.

تواجه شركات الطيران تكاليف مالية باهظة فيما يتعلق بجداول التفتيش، وعمليات إصلاح المكونات، وعمليات الامتثال التنظيمي التي يبررها تلوث السوائل الهيدروليكية. خطر الحريق التقليديالسوائل الهيدروليكيةتشكل مخاطر على السلامة في بيئات الطيران الحارة، مما يستلزم استخدام أنظمة متخصصة للحماية من الحرائق تزيد من وزن الطائرات وتعقيدها.

تتطلب أنشطة الصيانة فترات زمنية طويلة للتعامل مع إصلاحات النظام الهيدروليكي، وأبرزها فشل المضخة التي تعمل بالمحرك واستبدال المشغل. يتأثر المشغلون المحليون بشكل غير متناسب بتكلفة الصيانة الهيدروليكية لأنهم يفتقرون إلى المهارات الفنية المتخصصة وإمدادات المكونات، مما يحد من مرونة التشغيل. وتضيف مخاطر انسكاب السوائل الهيدروليكية الناتجة عن التلوث البيئي وزنًا للامتثال، حيث يجب على المشغل إدخال عمليات احتواء وتخلص متخصصة بما يتوافق مع اللوائح البيئية الصارمة للطيران.

فرص السوق

استمرار اعتماد المزيد من الطائرات الكهربائية المتكاملة وتطوير النظام الهجين يحفز فرص النمو

إن تحول صناعة الطيران نحو هندسة الطائرات الكهربائية يفتح فرصًا هائلة لتكامل النظام الهيدروليكي من الجيل الجديد. يمكن للاعبين في الصناعة الاستفادة من الحلول الكهروهيدروليكية الهجينة من خلال الجمع بين الموثوقية الهيدروليكية القديمة وكفاءة النظام الكهربائي. يتمتع توليد الطاقة الهيدروليكية في شكل موضعي باستخدام مجموعات المضخات الحركية بفوائد أكبر مقارنة بأنظمة التوزيع الهيدروليكي المركزية حيث أنه يقلل من الوزن والتعقيد واحتياجات الصيانة.

تعمل الأنظمة الهيدروليكية التي تعمل عند الطلب على تسهيل توفير الطاقة من خلال تنشيط الطاقة الهيدروليكية فقط عند الحاجة لعمليات معينة، مما يسمح بتحقيق أهداف كفاءة استهلاك الوقود في الطائرات. المواد الجديدة مثل المواد المركبة والسبائك عالية القوة تجعل التصميمات خفيفة الوزن للمكونات الهيدروليكية ممكنة مع الحفاظ على الأداء وخفض وزن الطائرة.

تفتح تقنيات المحركات الكهروهيدروليكية الباب أمام تطوير الحلول المتكاملة من قبل الشركات المصنعة عبر منصات الطائرات التقليدية والطائرات الكهربائية العالية. توفر هذه التقنيات كثافة طاقة أعلى من الحلول الكهربائية البحتة ولكنها توفر وظائف التحكم الدقيقة اللازمة للتطبيقات الحرجة للطيران. تسمح بنية النظام الهيدروليكي المعياري بتصميمات تكوين مرنة تستوعب مجموعة واسعة من متطلبات الطائرات منالطائرات الإقليميةللطائرات التجارية والعسكرية ذات الجسم العريض.

يوفر هذا التحرك نحو أنظمة التشغيل الموزعة إمكانيات للحلول الهيدروليكية المخصصة لمناطق معينة من الطائرات عبر شبكات التوزيع المركزية. إن الاستثمار في البحث والتطوير في التقنيات الهيدروليكية الذكية مع ميزات التحكم والمراقبة الرقمية يعمل على إعداد الشركات المصنعة للاستجابة لاحتياجات الصناعة المتغيرة.

- على سبيل المثال، في مارس 2025، أعلنت شركة ZeroAvia أنه تم اختيارها من قبل AFWERX لتلقي منحة أبحاث ابتكار الأعمال الصغيرة (SBIR) لمتابعة دراسة جدوى لدمج الدفع الهيدروجيني في طائرات Cessna Caravan بالتزامن مع تكنولوجيا أتمتة الطائرات من الجيل التالي.

اتجاهات سوق الأنظمة الهيدروليكية للطائرات

يؤدي التكامل المتزايد بين المواد المتقدمة والمكونات خفيفة الوزن لتعزيز الأداء إلى تسريع اتجاهات السوق

يوضح اتجاه سوق الأنظمة الهيدروليكية للطائرات الاستخدام المتزايد للمواد المتقدمة المصممة لتوفير أداء محسن مع تقليل وزن المكونات. يستخدم مصنعو الصناعة سبائك التيتانيوم عالية القوة والمواد المركبة أكثر فأكثر لبناء مكونات هيدروليكية لتحسين نسب القوة إلى الوزن. توفر استخدامات البوليمرات المقواة بألياف الكربون في الخزانات الهيدروليكية ومكونات الهيكل توفيرًا كبيرًا في الوزن مقارنةً ببناء الألومنيوم التقليدي دون فقدان سلامة الهيكل.

تسمح عمليات التصنيع المضافة بإنتاج مكونات هيدروليكية معقدة مع قنوات تبريد وأشكال هندسية داخلية محسنة تعمل على تعزيز الكفاءة مع تقليل احتياجات التجميع. تعمل عمليات معالجة الأسطح مثل الطلاءات المتقدمة وعمليات الطلاء على تحسين مقاومة التآكل وإطالة عمر المكونات في بيئات الطيران القاسية.

يؤدي دمج المواد النانوية في موانع التسرب والجوانات الهيدروليكية إلى تحسين مقاومة درجات الحرارة وتقليل معدلات التسرب، مع الاهتمام بمشاكل الصيانة الرئيسية. توفر المواد الذكية التي تحتوي على مكونات من السبائك ذات الذاكرة الشكلية إمكانية تغيير المكونات الهيدروليكية ذاتيًا والتي تتكيف لتحسين الأداء في ظل ظروف التشغيل المتغيرة.

توفر المضخات الهيدروليكية خفيفة الوزن التي تستخدم تقنيات المحامل المبتكرة وأشكال المكره المحسنة كفاءة معززة مع متطلبات استهلاك أقل للطاقة. تعمل السوائل الهيدروليكية الحيوية التي تستخدم الموارد المتجددة على تعزيز أهداف الاستدامة البيئية مع الحفاظ على الأداء. توفر تقنيات الاستشعار المدمجة في المكونات الهيدروليكية مراقبة الأداء في الوقت الفعلي دون فرض عقوبات على الوزن الزائد.

- على سبيل المثال، في يونيو 2023، كشفت شركة Boom Supersonic عن تقدم كبير في Overture، طائرتها الأسرع من الصوت والصديقة للبيئة، بما في ذلك التطورات المهمة المتعلقة بمحرك Symphony. توضح الرسوم البيانية المقدمة الأنظمة الأساسية داخل المقدمة، مثلالكترونيات الطيرانوأدوات التحكم في الطيران، والمكونات الهيدروليكية، وأنظمة الوقود، ومعدات الهبوط، كلها مصممة لتحقيق أقصى قدر من الأداء والكفاءة والسلامة. تم تصميم الأنظمة الهيدروليكية بتكرار ثلاثي لضمان طاقة يمكن الاعتماد عليها للتحكم في الطيران والأنظمة الميكانيكية، كما أن معدات الهبوط الخاصة بـ Overture مناسبة لمدارج وممرات المطارات الدولية، مما يسمح بالإقلاع والهبوط عبر أكثر من 600 مسار حول العالم.

تحديات السوق

قد تؤدي اللوائح البيئية المتزايدة والامتثال للاستدامة إلى إعاقة نمو السوق

تخضع الأنظمة الهيدروليكية للطائرات لتدقيق تنظيمي متزايد فيما يتعلق بالاهتمامات البيئية ومتطلبات الاستدامة. تمثل السوائل الهيدروليكية التقليدية ذات الأساس النفطي مخاطر بيئية خطيرة من خلال تلوث التربة، وتلوث المياه الجوفية، والإضرار بالنظام البيئي البحري في حالة حدوث تسرب أو التخلص منها بشكل غير صحيح.

تتبنى الهيئات التنظيمية معايير صارمة للسوائل الهيدروليكية القابلة للتحلل والتي تحتاج إلى إثبات التوافق البيئي الكامل مع معايير الأداء المستدامة. تنص المواصفة السويدية SS 15 54 34 على متطلبات بيئية واسعة النطاق تتطلب درجات عالية من القابلية للتحلل البيولوجي، وسمية مائية منخفضة، ومحتوى منخفض من المواد المسببة للسرطان من السوائل الهيدروليكية. يتحمل مشغلو الطيران نفقات امتثال كبيرة عند استبدال السوائل الهيدروليكية التقليدية بالسوائل الهيدروليكية المقبولة بيئيًا من اختبارات توافق النظام ومتطلبات الاعتماد.

وتحد الأنظمة البيئية العالمية بشكل متزايد من استخدام السوائل الهيدروليكية الاصطناعية ذات الإضافات السامة، مما يجبر الشركات المصنعة على صياغة منتجات بديلة تدعم معايير الأداء. تضيف اللوائح المتعلقة بالتخلص من النفايات إلى ضغوط التشغيل حيث يُطلب من المشغلين اعتماد بروتوكولات متخصصة لجمع السوائل الهيدروليكية ومعالجتها والتخلص منها بطريقة صديقة للبيئة مما قد يعيق نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة المكونات

إن تزايد كثافة الطاقة الفائقة والتقدم التكنولوجي يدفعان إلى الهيمنة على هذا القطاع

يتم تقسيم السوق العالمية حسب المكونات إلى السائل الهيدروليكي والخزان والمضخة والمشغل (المحرك) والصمامات وغيرها.

الالمحرك (المحرك)سيستحوذ القطاع على أكبر حصة سوقية في عام 2026 بحصة قدرها 51.20%. بالإضافة إلى ذلك، يُقدر أيضًا أن يكون هذا القطاع هو القطاع الأسرع نموًا خلال فترة التوقعات مع أعلى معدل نمو سنوي مركب يبلغ 8.4٪. تنتج مشغلات الطائرات أكثر من 100.000 رطل من القوة وتحافظ على الأحجام المدمجة اللازمة للاستخدامات الفضائية المقيدة؛ قدرات لم تشهدها تقنيات التشغيل الأخرى. يتلقى هذا القطاع تطورًا مستمرًا في التكنولوجيا، وتحديدًا إنشاء المحركات الكهروهيدروليكية (EHA) والمحركات الكهروهيدروستاتية التي توفر كثافة طاقة هيدروليكية مقترنة بدقة التحكم الإلكتروني. تستغني أنظمة المحركات من الجيل التالي عن الأنظمة الهيدروليكية المركزية ولكنها تحافظ على مستويات إنتاج القوة العالية، وتستجيب لاحتياجات الصناعة لتوفير الوزن واستخدام أكثر كفاءة للطاقة في تصميمات الطائرات الأكثر كهربائية، وهو ما يدفع النمو القطاعي.

- على سبيل المثال، في يناير 2023، فازت الشركة بتوفير المحركات الكهروهيدروليكية لطائرة COMAC C919، وهي أول طائرة ركاب تجارية كبيرة تم تصنيعها محليًا في الصين، مما يدل على السوق الدولية المتنامية لتقنيات المحركات المتطورة.

- يُقدر أن قطاع السوائل الهيدروليكية هو ثاني أسرع القطاعات نموًا بمعدل نمو سنوي مركب يبلغ 8.0٪ خلال الفترة المتوقعة. تقنيات كيمياء السوائل واللوائح البيئية الصارمة لتحويل الصناعة نحو بدائل أكثر خضرة. إن السوائل الهيدروليكية للطائرات من الجيل الجديد مطلوبة لتلبية متطلبات الأداء الأكثر صرامة مثل تحسين الاستقرار الحراري، وانخفاض خصائص القابلية للاشتعال، وقدرات أفضل ضد التآكل، وفترات عمر خدمة أطول دون الحاجة إلى التوافق مع أنظمة الطائرات القديمة لتوقع النمو القطاعي.

- على سبيل المثال، في عام 2024، وصل البرنامج الأوروبي Clean Sky 2 إلى مستوى الاستعداد الفني 5 لأنظمة التحكم البيئي الكهربائية الفعالة التي تقلل من الاعتماد على الهواء الذي ينزف من المحرك لصالح الجهود على مستوى الصناعة نحو استخدام أكثر استدامة للسوائل الهيدروليكية والامتثال البيئي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النوع

يعمل تكامل مضخة الإزاحة المتغيرة على تمكين الأداء الفائق مما يؤدي إلى نمو القطاعات

يتم تصنيف السوق حسب النوع إلى مركز مغلق ومركز مفتوح.

سيستحوذ قطاع المركز المغلق على أكبر حصة سوقية في عام 2026 بحصة تبلغ 93.07٪. بالإضافة إلى ذلك، يُقدر أيضًا أن يكون هذا القطاع هو القطاع الأسرع نموًا خلال فترة التوقعات بأعلى معدل نمو سنوي مركب يبلغ 7.9٪. تكتسب الأنظمة الهيدروليكية مغلقة المركز الريادة في السوق من خلال تكامل مضخات المكبس متغيرة الإزاحة التي توفر تشغيلًا معوضًا للضغط، وتعويض توصيل السوائل تلقائيًا لتلبية طلب النظام مع الحفاظ على ثبات توافر الضغط. تحتوي هذه المضخات على آليات لوحة متقطعة تعمل على تغيير الإزاحة من صفر إلى الحد الأقصى للإنتاج اعتمادًا على ردود فعل ضغط النظام، مما يسمح بأداء موفر للطاقة لتقليل توليد الحرارة وإطالة عمر خدمة المكونات.

- على سبيل المثال، في سبتمبر 2025، تعاقدت شركة Embraer رسميًا مع بنما للحصول على أربع طائرات من طراز A-29 Super Tucano، والتي ستستخدمها الخدمة الجوية والبحرية الوطنية البنمية (SENAN) كأصل جديد للمراقبة والأمن.

يركز التوسع في القطاع المفتوح المركز على الطيران العام والطائرات الإقليمية والطائرات المتخصصةهليكوبترالتطبيقات التي تكون فيها سهولة التشغيل وفعالية التكلفة أكثر أهمية من متطلبات الاستجابة السريعة. تُظهر هذه الأنظمة قوة خاصة في تطبيقات الطائرات الخفيفة مثل طائرات رجال الأعمال، والمحركات التوربينية الإقليمية، وطائرات التدريب العسكرية التي تقدر التصميمات الهيدروليكية المبسطة مع انخفاض تعقيد المكونات.

بالحل

تعمل برامج تحديث الأسطول والصيانة الدورية للأسطول الحالي على خلق طلب مستدام على خدمات ما بعد البيع ونمو القطاع

يتم تقسيم السوق عن طريق الحل بشكل أكبر إلى توافق الخط والتعديل التحديثي.

سيستحوذ قطاع التحديث على أكبر حصة سوقية في عام 2026 بحصة قدرها 60.40%. بالإضافة إلى ذلك، يُقدر أيضًا أن يكون هذا القطاع هو القطاع الأسرع نموًا خلال الفترة المتوقعة 2025-2032 بأعلى معدل نمو سنوي مركب يبلغ 8.0٪. يتم تعزيز التوسع من خلال مبادرات تحديث الأسطول واسعة النطاق وتحديثات الامتثال التنظيمي الإلزامية في الطيران التجاري والعسكري. يبلغ متوسط عمر أسطول الطائرات التجارية الدولية حوالي 11.2 عامًا، حيث تشرع شركات الطيران في برامج التحديث لزيادة عمر خدمة الطائرات إلى أقصى حد مع تعزيز الكفاءة التشغيلية والامتثال التنظيمي. تتضمن بعض برامج التعديل التحديثي البارزة ترقيات النظام الهيدروليكي لزيادة الموثوقية، وتحويل السوائل الهيدروليكية إلى سوائل هيدروليكية اصطناعية للامتثال البيئي، وإضافات أنظمة المراقبة الرقمية لقدرات الصيانة التنبؤية.

- على سبيل المثال، في يونيو 2023، كشفت شركة Lufthansa Technik عن برامج تحديث رقمية واسعة النطاق للأنظمة الهيدروليكية التقليدية للطائرات والتي تتضمن تكامل أجهزة استشعار إنترنت الأشياء وميزات التحليلات التنبؤية التي توفر 25% من تكاليف الصيانة مع تعزيز موثوقية النظام.

يتم دعم قطاع ملاءمة الخطوط من خلال شراكات الشركات المصنعة للمعدات الأصلية التي تنشئ عقود توريد طويلة الأجل تغطي دورات حياة إنتاج الطائرات بأكملها، بشكل عام من 15 إلى 20 عامًا للطائرات التجارية. تسعى شركات الطيران بشكل متزايد إلى الحصول على طائرات أكثر كفاءة في استهلاك الوقود تتميز بتقنيات هيدروليكية حديثة للطائرات توفر نفقات التشغيل من خلال توفير كفاءة أفضل للنظام واحتياجات صيانة أقل. يقوم مصنعو الطائرات الإقليميون مثل Embraer وATR وBombardier بتوليد طلب إضافي على الخطوط الملائمةطائرات رجال الأعمالوالطائرات الإقليمية وبرامج إنتاج الطائرات المتخصصة التي تحتاج إلى تكامل معتمد للأنظمة الهيدروليكية.

عن طريق التطبيق

الدور الحاسم لنظام التحكم في الطيران في قدرة الطائرات على المناورة يحقق أكبر حصة في السوق

ينقسم السوق حسب التطبيق أيضًا إلى أدوات التحكم في الطيران، ومعدات الهبوط، والفرامل، وعكسات الدفع، وأنظمة أخرى.

سيستحوذ قطاع التحكم في الطيران على أكبر حصة سوقية في عام 2026 بحصة قدرها 49.36%. بالإضافة إلى ذلك، يُقدر أيضًا أن يكون هذا القطاع هو القطاع الأسرع نموًا خلال فترة التوقعات مع أعلى معدل نمو سنوي مركب يبلغ 8.4٪. تنشأ هذه الهيمنة من الوظيفة الحاسمة التي تؤديها الأنظمة الهيدروليكية في تشغيل أسطح التحكم في الطيران الأولية والثانوية، والجنيحات، والمصاعد، والدفة، واللوحات، والشرائح، ومكابح السرعة لضمان استقرار الطائرة، والقدرة على المناورة، والفعالية الديناميكية الهوائية. تستخدم الطائرات التجارية الجديدة مثل Boeing 787 وAirbus A350 أنظمة هيدروليكية متعددة زائدة عن الحاجة مع ضغوط تصل إلى 5000 رطل لكل بوصة مربعة لتوفير تشغيل سطح التحكم دون انقطاع في جميع ظروف الطيران، بما في ذلك أوضاع الإقلاع والرحلة والهبوط. تضيف طائرات النقل العسكرية والطائرات المقاتلة إلى الطلب على أدوات التحكم في الطيران من خلال متطلبات الأداء العالي التي تتطلب معدلات استجابة عالية ودقة في الموقع لمناورات G عالية ونشر الأسلحة.

يُقدر أن قطاع معدات الهبوط هو ثاني أسرع قطاع نموًا خلال فترة التوقعات. حقق توسع سوق المكونات الهيدروليكية لمعدات الهبوط معدل نمو سنوي مركب يبلغ 7.7% حتى عام 2032، مدفوعًا بالزيادة في البنية التحتية العالمية للمدرج ومعايير الاعتماد الصارمة التي تدعو إلى أداء خفض التروس في حالات أوضاع الفشل المتعددة. تشرع طائرات رجال الأعمال والطائرات الإقليمية وأساطيل النقل العسكري في برامج ترقية معدات الهبوط لزيادة عمر الخدمة وتعزيز الموثوقية، وعلى هذا النحو، يتزايد الطلب التحديثي على المحركات الهيدروليكية والمراكم وصمامات التحكم في الفرامل من الجيل التالي. يؤكد تعاون صانعي المعدات الأصلية مع منتجي معدات الهبوط مثل Safran Landing Systems وGE Aviation على القيمة الإستراتيجية للحلول الهيدروليكية المدمجة التي تقلل الوزن، وتقلل من تعقيد الصيانة، وتحسن توقيت التراجع، واستجابة المكابح، ودقة التوجيه.

- على سبيل المثال، في فبراير 2023، أصدرت وكالة سلامة الطيران التابعة للاتحاد الأوروبي لوائح جديدة في عام 2023 تفرض أنظمة تحكم هيدروليكية متقدمة في الفرامل مع قدرة أوتوماتيكية مضادة للانزلاق وتحليل أداء فرامل المدرج المعزز، مما دفع إلى ترقية النظام الهيدروليكي لمعدات الهبوط عبر الأساطيل التجارية.

بواسطة منصة

الاعتماد المتزايد على المركبات الجوية بدون طيار (UAVs) المدفوعة بالتطبيقات الدفاعية والتجارية يدفع النمو القطاعي

يتم تقسيم السوق حسب قطاع المنصات إلى الطائرات ذات الأجنحة الثابتة والأجنحة الدوارة والمركبات الجوية بدون طيار (UAVs)

من المقدر أن يكون قطاع المركبات الجوية بدون طيار (UAVs) هو القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 9.7٪ خلال الفترة المتوقعة. ويعود هذا الارتفاع في النمو إلى زيادة الاستحواذ الدفاعي على المركبات الجوية القتالية بدون طيار (UCAVs)، ومنصات الاستخبارات والمراقبة والاستطلاع (ISR)، وزيادةبدون طيار التجاريةالاستخدامات مثل شحن البضائع والرش الزراعي وفحص البنية التحتية. يتجاوز الإنفاق الدفاعي لمشاريع الطائرات بدون طيار 25 مليار دولار سنويًا في جميع أنحاء العالم في عام 2024، حيث تم تسليم أكثر من 900 طائرة بدون طيار ISR للقوات العسكرية في جميع أنحاء العالم مما يظهر احتياجات التشغيل الهيدروليكي المتزايدة على متن الطائرة لأبراج الأسلحة وأسطح التحكم الجنيحية وأنظمة تثبيت البرج.

- على سبيل المثال، في يوليو 2025، تعاونت شركة Northrop Grumman مع مبتكر الطيران المستقل Merlin لدمج نظام Merlin Pilot المتقدم للتحكم في الطيران في إطار اختبار Beacon الخاص بها. سيستخدم هذا طائرة تجريبية من طراز Scaled Composites Model 437 Vanguard لتقييم وعرض حلول الطيران المستقلة للأغراض الدفاعية.

من منظور تجاري، الحركة الجوية الحضرية (UAM) وطائرة شحن بدون طيارتتطلب التطبيقات أنظمة هيدروليكية صغيرة وخفيفة توفر تشغيلًا دقيقًا في ظل البنى الهجينة الكهربائية الهيدروليكية. لا تحتوي المحركات الكهربائية الثابتة فقط على كثافة طاقة كافية في مستويات الحمولة التي تزيد عن 500 كجم، لذا فإن المحركات الهيدروليكية الدقيقة هي الحل المختار.

سيطر قطاع الأجنحة الثابتة على حصة السوق في عام 2024، حيث استحوذ على حصة سوقية قدرها 79.20%. ويتغذى هذا الطلب على القاعدة الكبيرة من الطائرات التجارية، ووسائل النقل العسكرية، وطائرات رجال الأعمال، والطائرات الإقليمية التي تستخدم الأنظمة الهيدروليكية للتحكم في الطيران، ومعدات الهبوط، وتشغيل أبواب البضائع، وعمليات المرافق. تعد المنصات العسكرية ذات الأجنحة الثابتة مثل الطائرات المقاتلة وطائرات النقل ومنصات المراقبة أكثر من 13000 طائرة أخرى، كما تعمل برامج التحديث الدفاعي على زيادة الطلب على الأنظمة الهيدروليكية لقدرات التشغيل والتكرار عالية الأداء.

بواسطة الجناح الثابت

الحاجة المتزايدة للمطارات التجارية من قبل البلدان الناشئة تؤدي في الوقت نفسه إلى زيادة الطلب على نمو قطاع الهياكل الضيقة

يتم تصنيف السوق حسب قطاع الأجنحة الثابتة إلى الجسم الضيق، والجسم العريض، والطائرات النفاثة الإقليمية،الطائرات العسكريةوطائرة رجال الأعمال.

استحوذ قطاع الجسم الضيق على أكبر حصة سوقية بنسبة 40.14٪ في عام 2024 بقيمة 5.83 مليار دولار أمريكي. ويدعم هذه الهيمنة الأسطول العالمي من الطائرات ذات الممر الواحد الذي يتألف بشكل رئيسي من طائرات عائلة بوينغ 737 وإيرباص A320 والتي تصل مجتمعة إلى أكثر من 22000 طائرة في الخدمة، تشغلها شركات الطيران منخفضة التكلفة، وشبكات النقل كاملة الخدمات، وشركات الطيران الإقليمية. تستوعب كل منصة ذات جسم ضيق ما متوسطه 2.0 نظامًا هيدروليكيًا يدعم أدوات التحكم الأساسية في الطيران، ونشر الرفرف والشرائح، وتمديد/تراجع جهاز الهبوط، ووظائف التحكم في الفرامل. تزيد معدلات إنتاج الطائرات ذات الجسم الضيق عن 1000 طائرة سنويًا، مما يؤكد النمو القوي لقدرة شركات الطيران والمنتجات ذات الاستخدام العالي التي تدفع الطلب المستمر على النظام الهيدروليكي الملائم للخطوط.

- على سبيل المثال، في أكتوبر 2024، اعتمدت شركة إيرباص بنية النظام الهيدروليكي الجديد للطائرة A321XLR، والتي تجمع بين مضخات الضغط العالي والخطوط الهيدروليكية المركبة. يوفر هذا التصميم 10% من وزن النظام، مع زيادة قدرة المدى إلى 4700 ميل بحري، مما يعرض الابتكار المستمر في الحلول الهيدروليكية ذات الجسم الضيق.

من المتوقع أن يكون قطاع الجسم العريض هو القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 8.1٪ في الأنظمة الهيدروليكية خلال الفترة المتوقعة. يعكس هذا النمو تكثيف الطلب على السفر لمسافات طويلة ومبادرات تحديث الأسطول واسعة النطاق لاستبدال الأساطيل القديمة ذات المحركات الأربعة بتكوينات ذات هيكل عريض ذات محركين أكثر كفاءة. تركز منصات الجسم العريض من الجيل المستقبلي بشكل أكبر على البنى الكهربائية بشكل أكبر مع الحفاظ على الطاقة الهيدروليكية لتلبية متطلبات الخدمة الشاقة. يساهم تحديث الجسر الجوي الاستراتيجي العسكري وبرامج نقل كبار الشخصيات أيضًا في التوسع الهيدروليكي لجسم عريض، مما يتطلب تكوينات نظام فريدة لاستيعاب معدات المهام الخاصة وتعزيز التكرار.

- على سبيل المثال، في يونيو 2025، بدأت بوينغ برنامج الترقية الهيدروليكية لطائرة 777X، والذي يتضمن مضخات عالية الأداء مغلقة المركز ومتغيرة الإزاحة ومحركات كهربائية عالية الكفاءة تعمل بمحرك كهربائي توفر 25% من الوزن وأوقات استجابة أسرع للتكوينات الجديدة التي تعمل بمحرك GE9X.

الجناح الدوار

تأثير ارتفاع ميزانيات الدفاع والتوترات الجيوسياسية التي تدفع احتياجات التحديث تحفز نمو القطاع

يتم تصنيف السوق حسب قطاع الأجنحة الدوارة إلى طائرات هليكوبتر تجارية وطائرات هليكوبتر عسكرية.

من المقدر أن يكون القطاع الفرعي للمروحيات العسكرية هو الأسرع نموًا خلال الفترة المتوقعة مع أعلى معدل نمو سنوي مركب يبلغ 8.0٪. ويعود هذا النمو إلى الاستثمارات الدفاعية العالمية والمتطلبات التشغيلية للتشغيل الموثوق به في البيئات عالية الضغط. يتفوق هذا القطاع على الآخرين بسبب الحاجة إلى مكونات هيدروليكية متقدمة تدعم الوظائف الحيوية للمهام مثل أدوات التحكم في الطيران وأنظمة الأسلحة في الطائرات العمودية. وتشمل العوامل الرئيسية تصاعد النفقات العسكرية، والتأثيرات الجيوسياسية، والابتكارات المصممة خصيصًا للمنصات ذات الأجنحة الدوارة.

- على سبيل المثال، في سبتمبر 2025، منحت وزارة الدفاع الأمريكية عقدًا بقيمة 1.2 مليار دولار أمريكي لشركة Lockheed Martin لإجراء ترقيات CH-53K King Stallion، والتي تتضمن تشغيلًا هيدروليكيًا متقدمًا لتعزيز قدرات الرفع الثقيل.

تمتلك طائرات الهليكوبتر التجارية أكثر من 65.95% من حصة السوق في الأنظمة الهيدروليكية للطائرات اعتبارًا من عام 2024، وهي تهيمن بسبب التطبيقات المدنية واسعة النطاق والنمو المطرد للأسطول الذي يعتمد على الكفاءة الهيدروليكية لعمليات متعددة الاستخدامات. يستفيد هذا القطاع الفرعي من الإنتاج الكبير الحجم وخدمات ما بعد البيع، وهو ما يتناقض مع التركيز المتخصص للجيش. وتنبع الهيمنة من التوسع في الاستخدامات غير الدفاعية، والدعم التنظيمي، والانتعاش الاقتصادي في قطاعات الطيران.

التوقعات الإقليمية لسوق الأنظمة الهيدروليكية للطائرات

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية

North America Aircraft Hydraulic Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 36.92٪ في السوق العالمية في عام 2025، بقيمة 7.17 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 7.38 مليار دولار أمريكي في عام 2026. هذه الريادة هي نتيجة لمجمع إنتاج الطيران الضخم في المنطقة، والذي يقوده عمالقة مثل بوينغ ولوكهيد مارتن ونورثروب جرومان، والذي حقق أكثر من 525 مليار دولار أمريكي من إيرادات الطيران والدفاع مجتمعة في عام 2025. 2024.

وتخدم المنطقة بنية تحتية متطورة للطيران التجاري يدعمها 265,400 موظف طيران يعملون بشكل مباشر في كندا وحدها والتي تنتج 23 مليار دولار أمريكي من الناتج الاقتصادي. قدرات تصنيعية متطورة للغاية، مثل الاستثمار فيالذكاء الاصطناعيتسمح عمليات التصنيع القائمة على تكنولوجيا الطباعة ثلاثية الأبعاد لموردي أمريكا الشمالية بالاحتفاظ بالتفوق التكنولوجي في تطوير النظام الهيدروليكي وإجراءات التأهيل.

ومن المتوقع أن يصل سوق الولايات المتحدة إلى 5.84 مليار دولار أمريكي بحلول عام 2026. وتسير الولايات المتحدة أكبر أسطول طائرات في العالم بأكثر من 44.360 رحلة يومية تديرها إدارة الطيران الفيدرالية، مما يولد طلبًا كبيرًا على أجزاء النظام الهيدروليكي وخدمات الصيانة.

- على سبيل المثال، في سبتمبر 2023، يعد طلب القوات الجوية الأمريكية بمبلغ 5.8 مليار دولار أمريكي لإنشاء 1000 طائرة مقاتلة بدون طيار تعمل بالذكاء الاصطناعي بمثابة تغيير ثوري في الطيران العسكري، مما يولد طلبًا غير مسبوق على أنظمة التشغيل الهيدروليكي المتطورة ذات القدرة على التشغيل المستقل. يثبت هذا البرنامج تفاني أمريكا الشمالية في دعم الريادة التكنولوجية من خلال التقنيات الهيدروليكية المتقدمة التي تخدم عمليات المركبات الجوية بدون طيار.

إن هيمنة منتجي الأنظمة الهيدروليكية في أمريكا الشمالية هي شهادة على عقود من الخبرة الجماعية في هندسة الطيران وأنظمة الامتثال التنظيمي. حصل مقاولو الدفاع الكبار مثل شركة RTX على إيرادات بقيمة 28.28 مليار دولار أمريكي في عام 2024، جاء معظمها من تكامل النظام الهيدروليكي على المنصات العسكرية والتجارية.

آسيا والمحيط الهادئ

بلغت قيمة سوق منطقة آسيا والمحيط الهادئ 6.83 مليار دولار أمريكي في عام 2025، مستحوذة على 35.16٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 7.12 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تتضاعف حركة الركاب، مدعومة بنمو قياسي في الطيران التجاري، بحلول عام 2043 ومعدلات نمو تبلغ 7.9٪ سنويًا، وهي أعلى نسبة في أي منطقة.

حقق قطاع الطيران المدني في الصين أداءً قياسيًا في عام 2024، حيث تعامل مع 730 مليون مسافر (نمو سنوي بنسبة 17.9٪) وبلغ حجم مبيعات النقل الإجمالي 148.52 مليار طن كيلومتر بنمو سنوي 25٪. ومن المتوقع أن تتفوق الهند على الصين في نمو حركة الركاب الجوية بحلول عام 2026، حيث تشير التقديرات إلى نمو بنسبة 10.5% مقابل 8.9% في الصين، مدعومة بنقطة البداية المنخفضة البالغة 0.1 رحلة سنوية للفرد مقابل 0.5 في الصين. ومن المتوقع أن يصل سوق اليابان إلى 0.83 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 1.61 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.16 مليار دولار أمريكي بحلول عام 2026.

ويقود توسع البنية التحتية للطيران في المنطقة مشاريع كبيرة لتوسيع المطارات، حيث من المقرر أن يبدأ تشغيل المبنى رقم 5 بمطار شانغي في سنغافورة والمحطة الجديدة لمطار تاويوان الدولي في تايوان في منتصف ثلاثينيات القرن الحالي. إن الموقع الاستراتيجي للمنطقة الذي يسهل ربط آسيا والشرق الأوسط وأوروبا يدفع الطلب المتزايد على الطائرات ذات الجسم العريض ذات الأنظمة الهيدروليكية المتفوقة. أعلنت شركات الطيران الرئيسية مثل العربية للطيران، وجارودا إندونيسيا، والخطوط الجوية السنغافورية عن خطط كبيرة لتوسيع الأسطول، حيث تتطلع الخطوط الجوية الفيتنامية إلى تسليم كميات كبيرة من الطائرات كجزء من جهود التحديث.

- على سبيل المثال، في يوليو 2025، حصلت منظمة الطيران المدني الدولي على التزامات الدول الأعضاء في منطقة آسيا والمحيط الهادئ لتحويل السفر الجوي الشامل، للوصول إلى 12.4 مليار مسافر بحلول عام 2050 مع بنية تحتية رقمية أكثر قوة وأنظمة منسقة لإدارة الحدود والتي ستحتاج إلى تقنيات هيدروليكية متطورة للطائرات.

أوروبا

استحوذت أوروبا على 2.65 مليار دولار أمريكي في عام 2025، وهو ما يمثل 13.66٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.79 مليار دولار أمريكي في عام 2026. وتحفز الريادة الأوروبية في مجال الطيران في مجال البيئة الابتكار في التقنيات الهيدروليكية الخضراء، حيث تنبعث شركات الطيران 133 مليون طن من ثاني أكسيد الكربون في عام 2023، بانخفاض بنسبة 10٪ عن مستويات عام 2019 بسبب مكاسب الكفاءة. وينعكس التزام المنطقة بالاستدامة البيئية من خلال التزامات إمداد الطيران ReFuelEU بوقود الطيران المستدام، مع احتمال انخفاض صافي انبعاثات ثاني أكسيد الكربون بمقدار 65 مليون طن (47٪) بحلول عام 2050.

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.14 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.13 مليار دولار أمريكي بحلول عام 2026.

قامت الشركات المصنعة الأوروبية مثل إيرباص بتزويد 766 طائرة تجارية في عام 2024، الأمر الذي استلزم أنظمة هيدروليكية متقدمة تدعم منصات عائلة A320 وA350 وA330. تضم المنطقة مجموعات طيران تراثية تم تأسيسها في فرنسا وألمانيا والمملكة المتحدة، مدعومة بقدرات بحث وتطوير واسعة النطاق تدفع تقنيات الأنظمة الهيدروليكية.

- على سبيل المثال، في يونيو 2025، حددت مبادرة ReFuelEU Aviation التابعة للوكالة الأوروبية لسلامة الطيران التزامات ملزمة بإمداد وقود الطيران المستدام والتي من شأنها خفض انبعاثات ثاني أكسيد الكربون من قطاع الطيران بنسبة 47% بحلول عام 2050، مما يزيد الطلب على أجزاء النظام الهيدروليكي المناسبة والمواد المقاومة للوقود الحيوي.

الشرق الأوسط

ويشكل الشرق الأوسط سابع أكبر سوق للطيران لمنافسة جنوب آسيا من حيث السعة الإجمالية. وصل السوق في الشرق الأوسط وأفريقيا إلى 1.42 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.33% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.48 مليار دولار أمريكي في عام 2026. وتمثل الإمارات العربية المتحدة والمملكة العربية السعودية معًا 61% من قدرة شركات الطيران الإقليمية، مع وجود اختلافات هيكلية رئيسية مثل العمليات المحلية للمملكة العربية السعودية بنسبة 45% مقابل التوجه الدولي بالكامل لدولة الإمارات العربية المتحدة. لدى شركات الطيران الكبرى مثل طيران الإمارات والخطوط الجوية القطرية والاتحاد للطيران طلبيات طائرات كبيرة، حيث حصلت الخطوط الجوية القطرية على حوالي 198 طلبية طائرات بقيمة 72 مليار دولار أمريكي اعتبارًا من يناير 2024 وحده.

أمريكا اللاتينية

تُظهر صناعة الطيران في منطقة أمريكا اللاتينية قوتها مع نمو الأسطول المتزايد وتوسيع شبكة الطرق، تكملها مبادرات الانتعاش الاقتصادي وإنعاش قطاع السياحة. وفي عام 2025، بلغ سوق أمريكا اللاتينية 0.78 مليار دولار أمريكي، وهو ما يمثل 4.01٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.79 مليار دولار أمريكي في عام 2026. وتمثل البرازيل أكبر سوق في المنطقة، مدعومًا بالطلب على السفر الجوي المحلي وأنشطة تصنيع الطائرات المستمرة لشركة إمبراير، والتي أنتجت 206 طائرات في عام 2024، أي ما يعادل نموًا بنسبة 14٪ خلال عام 2023.

أفريقيا

تتمتع صناعة الطيران في قارة أفريقيا بآفاق نمو هائلة مع تحليل فجوة البنية التحتية للطيران لعام 2023 الذي يغطي 42 دولة أفريقية ويحدد الاحتياجات الاستثمارية الرئيسية للمطارات ومرافق الملاحة الجوية وتوسيع أسطول الطائرات لاستيعاب التوسع المتوقع في حركة المرور.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

يتركز السوق العالمي بشكل معتدل مع حصة سوقية عالية بين اللاعبين الرئيسيين في موردي الطيران والمنافسة العالية التي تتأثر بالتطورات التكنولوجية والوضع الاستراتيجي. تواجه الصناعة حواجز دخول عالية تتضمن معايير شهادات عالية، ومتطلبات استثمار رأسمالي عالية، ومتطلبات الخبرة للخبرة الهندسية المتخصصة لتعظيم المزايا الحالية على الوافدين الجدد إلى سوق الطيران.

يسعى المنافسون الرائدون إلى إستراتيجيات تكامل الأنظمة الشاملة التي تقدم حلولاً تكنولوجية هيدروليكية كاملة بدلاً من المكونات المنفصلة. تتيح هذه الاستراتيجية تحسين الأداء على مستوى النظام، وتقليل تعقيد الواجهة، ورغبة الشركات المصنعة للطائرات ذات المصدر الواحد في تقليل المخاطر وفعالية إدارة البرامج. تستخدم مؤسسات مثل Parker Hannifin وCollins Aerospace إمكانات تكامل الأنظمة للحصول على محتوى ذي قيمة أعلى لكل طائرة مع إنشاء علاقات طويلة الأمد مع العملاء.

تنبع الميزة التنافسية بشكل متزايد من الابتكار التكنولوجي في مجالات مثل التكامل الكهروهيدروليكي، ومراقبة النظام الذكي، والمواد المخفضة للوزن. يجسد ابتكار Liebherr في تصميم مضخات تعمل بمحرك كهربائي عالية الكفاءة تأثير الابتكار، ويحقق مكاسب رائعة في الكفاءة تترجم على الفور إلى توفير وقود الطائرات وخفض تكاليف التشغيل. تعد ميزات التكامل الرقمي مثل خدمات الإصلاح والصيانة التنبؤية والإصلاح الشامل (MRO)، ومراقبة الصحة، والتشخيص عن بعد، من المزايا التنافسية الجديدة.

علاوة على ذلك، يتيح الدمج الاستراتيجي من خلال عمليات الاستحواذ للشركات توسيع القوة التكنولوجية والتواجد الجغرافي وعلاقات العملاء مع تحقيق تضافر التكلفة. يعد استحواذ Safran على شركة Collins Aerospace للتحكم في الطيران مثالًا جيدًا على الدمج الاستراتيجي لإنتاج محافظ منتجات متكاملة وتحسين المكانة التنافسية في الأسواق التجارية والعسكرية وأسواق طائرات الهليكوبتر. كما أنه يدفع نمو سوق الأنظمة الهيدروليكية للطائرات العالمية بين جميع موردي الصناعة مثل المستوى 1 والمستوى 2 والمستوى 3.

قائمة الشركات الرئيسية للأنظمة الهيدروليكية للطائرات:-

- شركة أركوين للصناعات(نحن.)

- شركة صناعة الطيران الصينية (الصين)

- سيركور الدولية(نحن.)

- الرافعة الفضائية والإلكترونيات (الولايات المتحدة)

- شركة إيتون المحدودة(أيرلندا)

- شركة Héroux-Devtek (كندا)

- هانيويل الدولية(نحن.)

- شركة HYDAC Technology GmbH (ألمانيا)

- شركة Liebherr-International Deutschland GmbH(ألمانيا)

- شركة ميجيت بي إل سي (المملكة المتحدة)

- شركة Moog Inc. (الولايات المتحدة)

- شركة نابتيسكو (اليابان)

- شركة باركر هانفين (الولايات المتحدة)

- شركة RTX (الولايات المتحدة)

- سافران إس.إيه (باريس)

- شركة سنيور بي إل سي (المملكة المتحدة)

- شركة سوميتومو للمنتجات الدقيقة المحدودة (اليابان)

- شركة TransDigm Group Inc. (الولايات المتحدة)

- مجموعة تريومف، وشركة

- شركة وودوارد (الولايات المتحدة)

التطورات الرئيسية

- سبتمبر 2025:حصلت شركة الطيران المستأجر الخاصة AirX على تمويل بقيمة 136 مليون دولار أمريكي لتنمية أسطولها، الذي يضم حاليًا 20 طائرة نفاثة كبيرة المقصورة، مع إدارة ثلاث منها نيابة عن مالكي الطرف الثالث. تخطط الشركة للحصول على ما بين 20 إلى 50 طائرة إضافية لأسطولها، مع التركيز على الطائرات الثقيلة وطائرات كبار الشخصيات، بما في ذلك نماذج مثل بومباردييه تشالنجر 850، وإمبراير لينيج 1000، وإيرباص A340.

- سبتمبر 2025:تعمل شرطة Guardia di Finanza في إيطاليا على توسيع أسطولها بطائرة Piaggio Aerospace P.180 Avanti Evo الثالثة ذات الدفع المزدوج. وكجزء من الاتفاقية، يتوفر للمشتري خيارات لشراء طائرات إضافية وسيحصل أيضًا على دعم المنتج وإمداداته.

- سبتمبر 2025:عززت أستراليا الغربية قدرتها على الاستجابة لحالات الطوارئ من خلال إدخال ثلاث طائرات هليكوبتر من طراز ليوناردو AW139. تقوم شركة CHC Helicopter بإدارة الطائرات لصالح حكومة الولاية. وإلى جانب الدعم المقدم من نادي السيارات الملكي، حصلت العملية على تمويل بقيمة 17.4 مليون دولار أمريكي من حكومة الولاية.

- يونيو 2025:يتم عرض المروحية المركبة S-97 Raider من سيكورسكي دوليًا لأول مرة. كان S-97 بمثابة الأساس لطائرة سيكورسكي S-102 Raider X، والتي تم تقديمها لمبادرة طائرات الاستطلاع المسلحة المستقبلية (FARA) التابعة للجيش الأمريكي.

- يونيو 2025:تعمل بوينغ بنشاط على تطوير طائرتيها المروحيتين العسكريتين الرئيسيتين اللتين تنتجان حاليًا AH-64 Apache وCH-47 Chinook. يتم أيضًا دمج ميزات التحكم الذاتي في CH-47F Block II، وهو أحدث طراز من طراز Chinook، والذي يهدف في البداية إلى تعزيز السلامة وتقليل عبء العمل التجريبي. يتصل النظام الفرعي للمشغل المتوازي النشط (APAS) بنظام التحكم في الطيران ويقوم بعدة وظائف، بما في ذلك تنبيه المشغلين إذا كانوا يقتربون من مناطق يحتمل أن تكون خطرة في غلاف الرحلة.

تغطية التقرير

يوفر تحليل سوق الأنظمة الهيدروليكية للطائرات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن اتجاهات السوق وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف |

تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة |

2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.9% من 2026 إلى 2034 |

| وحدة | مليار دولار أمريكي |

| التقسيم |

بواسطة المكونات

حسب النوع

بالحل

عن طريق التطبيق

بواسطة منصة

بواسطة الجناح الثابت

بواسطة الجناح الروتاري

|

| حسب المنطقة |

أمريكا الشمالية (حسب المكونات، حسب النوع، حسب الحل، حسب التطبيق، حسب المنصة، حسب الجناح الثابت، حسب الجناح الدوار، حسب البلد)

أوروبا (حسب المكونات، حسب النوع، حسب الحل، حسب التطبيق، حسب المنصة، حسب الجناح الثابت، حسب الجناح الدوار، حسب البلد)

منطقة آسيا والمحيط الهادئ (حسب المكونات، حسب النوع، حسب الحل، حسب التطبيق، حسب المنصة، حسب الجناح الثابت، حسب الجناح الدوار، حسب البلد)

الشرق الأوسط (حسب المكونات، حسب النوع، حسب الحل، حسب التطبيق، حسب المنصة، حسب الجناح الثابت، حسب الجناح الدوار، حسب البلد)

أفريقيا (حسب المكونات، حسب النوع، حسب الحل، حسب التطبيق، حسب المنصة، حسب الجناح الثابت، حسب الجناح الدوار، حسب البلد)

أمريكا اللاتينية (حسب المكونات، حسب النوع، حسب الحل، حسب التطبيق، حسب المنصة، حسب الجناح الثابت، حسب الجناح الدوار، حسب البلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 19.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 37.09 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 7.17 مليار دولار أمريكي

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.9٪ خلال الفترة المتوقعة.

من المتوقع أن يحتفظ قطاع التحكم في الطيران بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

إن نمو قطاع الطيران التجاري وزيادة برامج تحديث الأسطول من قبل الدول الناشئة يدفع نمو السوق.

تعتبر Raytheon Technologies، وLockheed Martin، وThyssenKrupp Marine Systems، وThales Group، وجنرال أتوميكس، من بين شركات أخرى، من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.