حجم سوق مركبات الإطفاء والإنقاذ في المطارات، والمشاركة، وتحليل الحرب الروسية الأوكرانية، حسب نوع المركبة (ARFF Crash Tenders (4x4، 6x6، 8x8)، مركبات التدخل السريع (RIVs)، وغيرها)، حسب نوع الدفع (الديزل التقليدي، الهجين (ديزل-كهربائي)، والكهرباء بالكامل / بدون انبعاثات)، حسب سعة الماء / الرغوة (ما يصل إلى 6000 لتر، 6001 إلى 6001 لتر) 10,000 لتر، وأكثر من 10,000 لتر)، حسب حجم المطار (المطارات الكبرى والمطارات الرئيسية، والمطارات المتوسطة، وغيرها)، حسب المستخدم النهائي (المطارات الدولية والمطارات الرئيسية، والمطارات الإقليمية والمحلية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

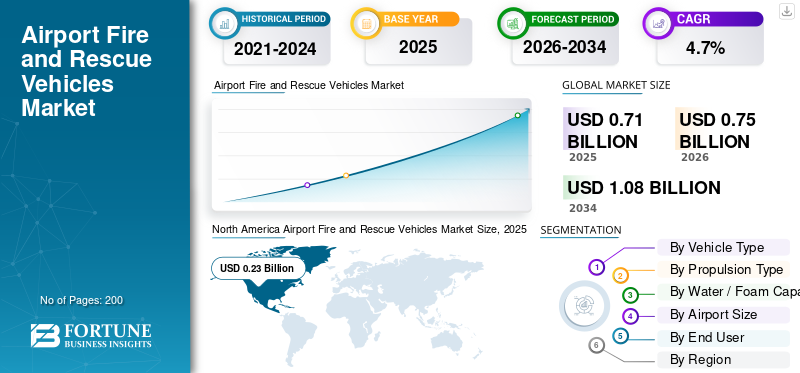

بلغت قيمة السوق العالمية لمركبات الإطفاء والإنقاذ في المطارات 0.71 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 0.75 مليار دولار أمريكي في عام 2026 إلى 1.08 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية لمركبات الإطفاء والإنقاذ في المطارات بحصة سوقية بلغت 32.39٪ في عام 2025.

مركبات الإطفاء والإنقاذ في المطار هي شاحنات كبيرة ومتخصصة على حافة المدرج، جاهزة للاستجابة عندما تواجه الطائرة مشكلة أو حالة طوارئ. وهي تحمل خزانات كبيرة من الماء والرغوة، وأبراجًا عالية الوصول، وأنظمة كيميائية جافة، ومعدات إنقاذ. تم تصميم هذه المركبات للوصول إلى أي نقطة في المطار في غضون دقائق قليلة، وفقًا لقواعد منظمة الطيران المدني الدولي (ICAO) وإدارة الطيران الفيدرالي (FAA). السوق مدفوع بثلاثة عوامل رئيسية. ويشمل ذلك صرامة الاستجابة التنظيمية ومعايير الأداء، وتوسيع شبكات المطارات في منطقة آسيا والمحيط الهادئ والشرق الأوسط، واستبدال الشاحنات التي يزيد عمرها عن 20 عامًا عبر المطارات في أوروبا وأمريكا الشمالية بنماذج ذات سعة أعلى وأنظف وأكثر رقمية.

ومن ناحية العرض، فإن التوسع مدفوع بعدد قليل من الشركات المصنعة المتخصصة التي تواصل تحسين أحدث معدات مكافحة الحرائق. وتتصدر شركة Rosenbauer، بخط إنتاجها PANTHER، وشركة Oshkosh، بعائلتها Striker ونماذج Striker Volterra الهجينة الأحدث، السوق. وفي الوقت نفسه، تعمل شركات مثل Magirus وNAFFCO وMorita وE-ONE والشركات المصنعة الإقليمية على توسيع السوق من خلال تخصيص شاحنات ARFF للمطارات الناشئة في آسيا والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق سيارات الإطفاء والإنقاذ في المطار

الكهرباء والرغوة الخالية من PFAS تحولان أساطيل ARFF نحو تكنولوجيا أكثر خضرة

أحد الاتجاهات المهمة في السوق هو التحول نحو أساطيل أكثر ذكاءً وصديقة للبيئة. تقوم المطارات باستبدال مركبات ARFF القديمة التي تعمل بالديزل بنماذج هجينة وكهربائية بالكامل. تحافظ هذه المركبات المتطورة على قدرات متقدمة في مكافحة الحرائق مع كونها أكثر صداقة للبيئة. وفي الوقت نفسه، تسعى الهيئات التنظيمية إلى الابتعاد عن الرغاوي المعتمدة على PFAS. يتم إنشاء مركبات الإنقاذ ومكافحة الحرائق المتطورة باستخدام عوامل خالية من الفلور ومعدات مكافحة الحرائق المحسنة. تعمل هذه التغييرات معًا على تشجيع الشركات المصنعة على إعادة تصميم مركبات ARFF لتقليل الانبعاثات وأنظمة الرغوة الأكثر أمانًا والامتثال بشكل أفضل لمعايير السلامة المتغيرة خلال فترة التنبؤ.

ديناميكيات السوق

محركات السوق

معايير سلامة الطيران الصارمة لزيادة الطلب على مركبات الإطفاء والإنقاذ في المطارات

يعد التشديد المستمر لقواعد السلامة في المطارات أحد الأسباب الرئيسية التي أدت إلى توسع السوق. بموجب توجيهات منظمة الطيران المدني الدولي (ICAO) واللوائح الوطنية، يجب أن تحتفظ المطارات بعدد كافٍ من مركبات الإنقاذ ومكافحة الحرائق (ARFF) للوفاء بأوقات الاستجابة الصارمة، وأحجام العوامل، ومعايير الأداء. ويؤدي هذا الضغط إلى قيام المشغلين باستبدال الشاحنات القديمة بأحدث معدات مكافحة الحرائق. تتمتع هذه الأنظمة بقدرة أعلى وموثوقية أفضل كما أنها صديقة للبيئة بشكل متزايد. يؤدي هذا التحول إلى زيادة حجم سوق ARFF بشكل مباشر خلال الفترة المتوقعة.

وفي يناير 2023، أصدرت منظمة الطيران المدني الدولي الطبعة الرابعة من تقريرهاخدمات المطارالدليل، الجزء الأول، والذي يركز على الإنقاذ ومكافحة الحرائق. قامت هذه الطبعة بتحديث الإرشادات المتعلقة بالملحق 14، الذي يتناول مستويات الحماية الخاصة بالإنقاذ ومكافحة الحرائق في المطارات، والكميات المطلوبة من عوامل الإطفاء، ومعايير وقت الاستجابة. إنه يعزز التوقعات العالمية لخدمات الإنقاذ ومكافحة الحرائق الحديثة في المطارات.

قيود السوق

ارتفاع التكاليف الأولية وميزانيات المطارات المحدودة لتقييد نمو السوق

أحد العوامل الرئيسية التي تحد من نمو سوق مركبات الإطفاء والإنقاذ في المطارات هو ارتفاع تكلفة الشراء وميزانيات المطارات المحدودة. تعد مركبات ARFF باهظة الثمن، حيث تبلغ تكلفة مناقصة رئيسية واحدة ما بين 0.5 مليون دولار أمريكي وأكثر من 1.5 مليون دولار أمريكي، اعتمادًا على الحجم ومعدات مكافحة الحرائق التي تحملها. وتجد المطارات الصغيرة والتي تعاني من صعوبات مالية صعوبة في التحقق من صحة هذه الاستثمارات. ونتيجة لذلك، غالبا ما يستغرق تجديد الأسطول سنوات عديدة. ويؤدي هذا الوضع إلى بقاء وحدات الديزل القديمة في الخدمة لفترة أطول من المفضل، مما يؤدي إلى إبطاء اعتماد حلول أكثر صداقة للبيئة واستدامة. كما أنه يحد من توسع السوق على المدى القصير، على الرغم من أن الحاجة إلى الأمان واضحة.

في مارس 2023، أفاد مجلس المطارات الدولي بأمريكا الشمالية أن المطارات الأمريكية تواجه ما يقدر بنحو 151 مليار دولار أمريكي من احتياجات البنية التحتية على مدى خمس سنوات فقط. وأشاروا إلى أن المشاريع المطلوبة تتجاوز بكثير التمويل المتاح من منح برنامج تحسين المطارات ورسوم مرافق الركاب وإيرادات المطار.

فرص السوق

أساطيل ARFF الخضراء والتكنولوجيا الهجينة لفتح فرص نمو جديدة

الفرصة الرئيسية في هذا السوق هي التحرك نحو حلول مستدامة وصديقة للبيئة في أساطيل ARFF. تتعرض المطارات لضغوط لتقليل الانبعاثات مع اتباع قواعد السلامة الصارمة. ونتيجة لذلك، فإنهم يبحثون في مركبات الإنقاذ ومكافحة الحرائق الهجينة والكهربائية بالكامل. يفيد هذا الاتجاه شركات مثل Oshkosh Corporation وRosenbauer حيث تقدم مركبات ARFF المبتكرة ومنخفضة الانبعاثات والتي تحافظ على قدرات مكافحة الحرائق الكاملة وأوقات الاستجابة السريعة. ومع قيام المزيد من المطارات بدمج الاستدامة في خططها طويلة المدى، فمن المتوقع أن ينمو الطلب على الجيل القادم من المركبات الصديقة للبيئة، مما يعزز السوق العالمية.

تحديات السوق

قد يؤدي انتقال الرغوة والتدريب وسلاسل التوريد إلى خلق تحديات أمام تحديث ARFF

بالإضافة إلى التكلفة، تواجه فرق الإطفاء والإنقاذ في المطار العديد من التحديات العملية التي تؤدي إلى إبطاء تحديث أساطيل ARFF. يتطلب الانتقال من الرغاوي القديمة المعتمدة على PFAS إلى العوامل الخالية من الفلور إعادة التفكير في التكتيكات، وإعادة تدريب الطواقم، وفي بعض الأحيان تعديل مركبات الإنقاذ ومكافحة الحرائق بالطائرات بالإضافة إلى الأنظمة الثابتة. وفي الوقت نفسه، فإن مشكلات سلسلة التوريد العالمية وأوقات البناء الطويلة لمعدات مكافحة الحرائق الحديثة تجعل من الصعب استبدال الشاحنات القديمة بسرعة. ونتيجة لذلك، ينتهي الأمر بالعديد من المشغلين إلى استخدام أساطيل الديزل القديمة لفترة أطول مما يفضلونه، مما يؤدي إلى إبطاء التقدم التكنولوجي واعتماد حلول أكثر صداقة للبيئة خلال الفترة المتوقعة.

في مايو 2023، أطلقت إدارة الطيران الفيدرالية الأمريكية طائراتهارغوة مكافحة الحرائقالخطة الانتقالية. توضح هذه الخطة كيف يجب أن تتحول مطارات الجزء 139 من AFFF المحتوية على PFAS إلى الرغاوي الخالية من الفلور. وهو يعرض تفاصيل عمليات إزالة التلوث وتغييرات المعدات وآثار التدريب. وتشير الخطة أيضًا إلى أن هناك أسئلة مهمة حول التنفيذ والتكاليف لا تزال قائمة.

تأثير الحرب الروسية الأوكرانية

الحرب بين روسيا وأوكرانيا تعطل الطيران وسلاسل التوريد، وتؤخر ترقيات ARFF ولكنها تخلق طلبًا على إعادة البناء في المستقبل

كان للحرب الروسية الأوكرانية تأثير مختلط وغير مباشر في الغالب على سوق مركبات الإطفاء والإنقاذ في المطارات. وعلى الجانب السلبي، أدى إغلاق المجال الجوي الأوكراني، والعقوبات المفروضة على الطيران الروسي، وإعادة توجيه حركة المرور بين أوروبا وآسيا، إلى الإضرار بالشؤون المالية لشركات الطيران. وقد أدى ذلك إلى ارتفاع تكاليف الوقود والتشغيل، مما يجعل من الصعب على المطارات العثور على أموال لشراء مركبات ARFF الجديدة على المدى القصير. كما أضافت الحرب ضغوطًا على سلاسل التوريد العالمية الضعيفة بالفعل للشاحنات والهياكل والمكونات. وقد أدى ذلك إلى إطالة المهل الزمنية ورفع أسعار طائرات الإنقاذ ومركبات مكافحة الحرائق.

على الجانب الإيجابي، تشير زيادة الإنفاق الدفاعي في أوروبا ودول الناتو، إلى جانب إعادة الإعمار المستقبلي للمطارات والبنية التحتية للنقل المتضررة في أوكرانيا، إلى زيادة مقبلة في الطلب على معدات مكافحة الحرائق الحديثة بمجرد تحول إعادة البناء من التخطيط إلى العمل خلال الفترة المتوقعة.

وفي فبراير/شباط 2022، رد الاتحاد الأوروبي على الغزو الروسي بحظر بيع الطائرات وقطع الغيار ومعدات الطيران للشركات الروسية. وبعد بضعة أيام، أغلقوا المجال الجوي للاتحاد الأوروبي أمام جميع الطائرات الروسية. وتضمنت حزم العقوبات اللاحقة فرض حظر على صادرات سلع الطيران وصناعة الفضاء ووقود الطائرات. وأشار البرلمان الأوروبي إلى أن هذه الإجراءات، إلى جانب إغلاق المجال الجوي الأوكراني، أثرت بشكل كبير على نقل الركاب الجوي ورفعت تكاليف النقل عبر أوروبا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع السيارة

يهيمن قطاع مناقصات الأعطال ARFF بسبب احتياجات الأداء والامتثال

حسب نوع السيارة، يتم تصنيف السوق إلى مناقصات التصادم ARFF (4 × 4، 6 × 6، 8 × 8)، ومركبات التدخل السريع (RIVs)، ومركبات الإنقاذ ومكافحة الحرائق المشتركة، ومركبات الدعم والمساعدة.

تهيمن طائرات ARFF (4x4، 6x6، 8x8) على السوق لأنها مركبات الإنقاذ ومكافحة الحرائق الرئيسية للطائرات التيالمطاراتتعتمد على تلبية أوقات الاستجابة الصارمة لمنظمة الطيران المدني الدولي وقواعد سلامة المطارات. إنها تحمل أكبر كميات من الماء والرغوة، ولها أبراج عالية الإنتاج، وتتضمن معدات عالية لمكافحة الحرائق. ونتيجة لذلك، تذهب معظم ميزانيات مكافحة الحرائق والإنقاذ إلى هذه الوحدات الثقيلة أولاً. تلعب المركبات RIVs الصغيرة وشاحنات الدعم أيضًا دورًا حيويًا، ولكن عندما تكون الأموال محدودة، تركز المطارات عادةً على تجديد المناقصات الكبيرة. ويساعد ذلك في الحفاظ على قدرات مكافحة الحرائق في الخطوط الأمامية والامتثال خلال فترة التنبؤ.

في يوليو 2024، وقعت شركة Rosenbauer اتفاقية طويلة الأمد مع القوات المسلحة الألمانية لتزويد ما يصل إلى 60 مركبة لمكافحة الحرائق في المطارات PANTHER 8x8. يتضمن ذلك دفعة أولية مكونة من 35 مركبة تحطم عالية السعة مع خزانات مياه سعة 12500 لتر وأنظمة برجية متقدمة. ستحل هذه محل المركبات القديمة وتحسن أداء الإنقاذ ومكافحة الحرائق في المطارات في قواعد متعددة.

من المتوقع أن يُظهر قطاع مركبات الإنقاذ ومكافحة الحرائق أسرع معدل نمو سنوي مركب بنسبة 6.5٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الدفع

موثوقية مثبتة وإلمام بالأسطول العالمي لتحقيق الهيمنة على قطاعات الديزل التقليدية

على أساس نوع الدفع، يتم تصنيف السوق إلى ديزل تقليدي، وهجين (ديزل-كهربائي)، وكهربائي بالكامل/بدون انبعاثات.

لا يزال قطاع الديزل التقليدي هو الخيار الرئيسي لمركبات الإطفاء والإنقاذ في المطارات حيث تعتمد المطارات عليه في أوقات الحاجة. توفر مركبات الإنقاذ ومكافحة الحرائق بالطائرات التي تعمل بالديزل نطاقًا يمكن التنبؤ به، وتزويدًا سريعًا بالوقود، وأداءً موثوقًا به في درجات الحرارة الشديدة أو البرودة. على الرغم من أن المركبات الهجينة والكهربائية ARFF آخذة في الارتفاع، إلا أن معظم المشغلين لا يزالون متمسكين بالديزل لأساطيل الإطفاء والإنقاذ الرئيسية الخاصة بهم. إنهم يضيفون فقط وحدات حديثة منخفضة الانبعاثات في الضواحي. ومن المتوقع أن تؤدي هذه العوامل إلى تعزيز هيمنة قطاع الديزل التقليدي في معظم فترة التوقعات.

من المتوقع أن يُظهر قطاع الهجين (الديزل والكهرباء) أسرع نمو بمعدل نمو سنوي مركب يبلغ 15.1٪ خلال الفترة المتوقعة.

حسب سعة الماء/الرغوة

يهيمن قطاع 6,001 إلى 10,000 لتر بسبب السعة المثلى وتوحيد الأسطول

استنادًا إلى سعة الماء / الرغوة، يتم تقسيم السوق إلى ما يصل إلى 6000 لتر، و6001 إلى 10000 لتر، وما فوق 10000 لتر.

يحظى الجزء من 6,001 إلى 10,000 لتر بشعبية لأنه يوازن بين السعة والتكلفة والقدرة على المناورة في معظم المطارات من فئة منظمة الطيران المدني الدولي. تحمل مركبات ARFF هذه ما يكفي من الماء والرغوة لتلبية معايير السلامة وقواعد وقت الاستجابة في المطارات الإقليمية الكبيرة والعديد من المطارات المركزية. يفعلون ذلك دون الوزن الزائد وتكلفة الشاحنات الكبيرة. ونتيجة لذلك، أصبحت هذه المواصفات متوسطة المدى هي المعيار العالمي لمركبات الإنقاذ ومكافحة الحرائق لطائرات الخطوط الأمامية، مما أدى إلى الحصول على أكبر حصة من السوق خلال الفترة المتوقعة.

يعد قطاع 10000 لتر أعلاه هو القطاع الأسرع نموًا ومن المقرر أن يتوسع بمعدل نمو سنوي مركب قدره 8.0٪ خلال الفترة المتوقعة.

حسب حجم المطار

تهيمن المطارات المتوسطة على السوق بسبب حركة المرور الإقليمية الكثيفة والنفقات الرأسمالية الثابتة

بناءً على حجم المطار، يتم تقسيم السوق إلى المطارات المركزية الكبرى والكبيرة، والمطارات المتوسطة، والمطارات الصغيرة ومطارات الطيران العامة.

يقود قطاع المطارات المتوسطة الطلب على ARFF حيث أن لديها ما يكفي من حركة المرور وحجم الطائرات لتحتاج إلى خدمات إطفاء وإنقاذ قوية، لكنها تفتقر إلى الميزانيات الكبيرة للمحاور الرئيسية. ولا تزال هذه الطائرات بحاجة إلى مركبات إنقاذ ومكافحة حرائق متوافقة تمامًا مع معايير منظمة الطيران المدني الدولي (ICAO) ومحطات مطورة للحفاظ على أوقات الاستجابة السريعة. ونتيجة لذلك، يتم إنفاق قدر كبير من إنفاق ARFF على المطارات المتوسطة بدلاً من إنفاقها على عدد قليل من المحاور الرئيسية. ومع زيادة حركة المرور وإضافة المزيد من المدن الثانوية لطرق جديدة، من المقرر أن تلعب هذه المطارات المتوسطة دورًا كبيرًا في تجديد أسطول ARFF العالمي خلال الفترة المتوقعة.

وفي فبراير 2024، أعلنت إدارة الطيران الفيدرالية الأمريكية عن تخصيص 110 ملايين دولار أمريكيالبنية التحتية للمطارمنح لـ 71 مطارًا. يشمل هذا التمويل دعم مرافق إنقاذ الطائرات ومكافحة الحرائق الجديدة أو المحدثة وطرق الوصول في المطارات الإقليمية والمتوسطة الحجم مثل مطار جيمستاون الإقليمي ومطار فورد الدولي. والهدف هو تحسين قدرات السلامة والاستجابة لحالات الطوارئ.

من المتوقع أن يُظهر قطاع المطارات المركزية الكبرى والكبيرة أسرع نمو بمعدل نمو سنوي مركب يبلغ 5.8% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تتصدر فئة المطارات الدولية والمطارات الرئيسية بسبب ارتفاع حركة المرور والتعامل مع الطائرات الكبيرة

يتم تقسيم السوق حسب المستخدم النهائي إلى المطارات الدولية والمحورية الكبيرة، والمطارات الإقليمية والمحلية، والقواعد الجوية العسكرية، ومهابط طائرات الهليكوبتروالمطارات ذات الأغراض الخاصة.

يتصدر قطاع المطارات الدولية والمحورية الكبيرة إنفاق ARFF حيث يتعاملون مع الطائرات الكبيرة وحركة المرور العالية وعمليات التدقيق الصارمة لسلامة المطارات. ولتلبية معايير السلامة الصارمة وأوقات الاستجابة التي تحددها منظمة الطيران المدني الدولي، تستثمر هذه المراكز بشكل كبير في أساطيل طائرات الإنقاذ ومركبات مكافحة الحرائق ذات السعة العالية والمجهزة بأحدث أدوات مكافحة الحرائق. غالبًا ما يقومون باختبار حلول ARFF الجديدة الأكثر صداقة للبيئة أولاً، مما يؤدي إلى نشر التكنولوجيا الجديدة عبر هذه المحاور الرئيسية. بفضل هذه العوامل، من المقرر أن يهيمن هذا القطاع على الحصة السوقية العالمية لمركبات الإطفاء والإنقاذ في المطارات ويظهر أسرع نمو بمعدل نمو سنوي مركب يبلغ 5.4٪ خلال الفترة المتوقعة.

من المتوقع أن يكون قطاع مطارات طائرات الهليكوبتر والمطارات ذات الأغراض الخاصة هو ثاني أسرع القطاعات نموًا، حيث يتوسع بمعدل نمو سنوي مركب قدره 5.0٪ طوال فترة التوقعات.

التوقعات الإقليمية لسوق مركبات الإطفاء والإنقاذ في المطارات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية).

أمريكا الشمالية

North America Airport Fire and Rescue Vehicles Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذ سوق أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 0.22 مليار دولار أمريكي، كما استحوذ على الحصة الرائدة في عام 2025 بقيمة 0.23 مليار دولار أمريكي. تقود الولايات المتحدة السوق في المقام الأول، والتي تساهم وحدها بأكثر من 85.46% من الحصة الإقليمية في عام 2025. وتقود أمريكا الشمالية، وخاصة الولايات المتحدة، سوق ARFF العالمي نظرًا لشبكة مطاراتها الواسعة والمزدحمة، إلى جانب التمويل الفيدرالي القوي لسلامة المطارات والبنية التحتية. العديد من هذه الأساطيل أصبحت الآن قديمة بما يكفي لاستبدالها بمعدات أحدث وأكثر فعالية لمكافحة الحرائق. ومن خلال مبادرات مثل برنامج تحسين المطارات ومنح IIJA التي تدعم نمو السوق على المدى الطويل، من المتوقع أن تكون الولايات المتحدة أكبر مشتر إقليمي لمركبات ARFF خلال الفترة المتوقعة.

في يوليو 2023، أعلنت إدارة الطيران الفيدرالية (FAA) عن منح بقيمة 1.9 مليار دولار أمريكي لبرنامج تحسين المطارات، إلى جانب مبلغ إضافي قدره 269 مليون دولار أمريكي في شكل تمويل تقديري تكميلي لـ 581 مشروعًا للمطارات في جميع أنحاء الولايات المتحدة. تم تخصيص هذا التمويل خصيصًا لمدارج الطائرات وممرات الطيران وتحديثات السلامة والاستدامة في أكثر من 500 مطار.

أوروبا

ومن المتوقع أن تشهد أوروبا نموا كبيرا في السوق في السنوات المقبلة. ومن المتوقع أن تسجل المنطقة معدل نمو سنوي مركب يبلغ 3.8% خلال الفترة المتوقعة. وفي عام 2025، بلغت قيمة السوق الأوروبية 0.20 مليار دولار أمريكي. وفي هذه المنطقة، من المتوقع أن تصل قيمة الاستثمارات في المملكة المتحدة وفرنسا إلى 0.04 مليار دولار أمريكي و0.03 مليار دولار أمريكي، على التوالي، في عام 2026. ويعتمد نمو أوروبا على السياسة البيئية بقدر اعتماده على السلامة. لا تزال المطارات تتطلب طائرات الإنقاذ ومركبات مكافحة الحرائق التي تتوافق مع لوائح السلامة الصارمة. ومع ذلك، يدعو المنظمون والمستثمرون بقوة إلى إيجاد حلول مستدامة وصديقة للبيئة.

آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي القطاع الأسرع نموًا في السوق العالمية حيث تنمو بمعدل نمو سنوي مركب يبلغ 6.7٪ خلال الفترة المتوقعة. وتقوم الصين والهند واليابان وبقية دول منطقة آسيا والمحيط الهادئ ببناء مطارات جديدة، وترقية المطارات الأصغر إلى فئات أعلى لمنظمة الطيران المدني الدولي، وزيادة حركة المرور في مراكزها الحالية. يحتاج كل مطار جديد أو تمت ترقيته إلى أسطول ARFF الأساسي، والذي يتضمن عادةً العديد من عطاءات التصادم الرئيسية وشاحنات الدعم. حتى الزيادات الصغيرة في المطارات المعتمدة تؤدي إلى طلب قوي على مركبات ARFF ومعدات مكافحة الحرائق الحديثة. بناءً على هذه العوامل، من المتوقع أن تصل قيمة الصين إلى 0.08 مليار دولار أمريكي والهند 0.04 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في أبريل 2025، تقول وجهة نظر منفصلة عن رؤية 2040 الصادرة عن وزارة الطيران المدني إن الهند تتوقع أن يكون هناك حوالي 200 مطار عامل بحلول عام 2040، بما في ذلك 50 مطارًا جديدًا سيتم بناؤها في السنوات الخمس المقبلة. قامت الهند بتشغيل 88 مطارا جديدا في السنوات الـ 11 الماضية، ليصل العدد الإجمالي إلى 162. وقد صرح وزير الطيران أن الهند تهدف الآن إلى "أكثر من 350 مطارا" على المدى الطويل.

بقية العالم

وتساهم بقية دول العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية) بنسبة 9.24% في عام 2025. أما القطاع الإقليمي فهو أصغر نسبياً من حيث الحصة ولكن من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 3.4% خلال فترة التحليل. وفي منطقة الشرق الأوسط وأفريقيا وكذلك أمريكا اللاتينية، فإن النمو متفاوت ولكنه كبير. إنه مدفوع بمزيج من المدن الرئيسية والتحسينات المستهدفة. وتستثمر مدن الخليج وعدد قليل من البوابات في أفريقيا وأمريكا اللاتينية في طائرات الإنقاذ ومركبات مكافحة الحرائق عالية الجودة لاستيعاب الطائرات الأكبر حجما وزيادة حركة المرور. غالبًا ما يختارون مناقصات الأعطال ذات السعة العالية والحديثة.

|

منطقة |

المطارات الجديدة الإرشادية (حتى 2035 تقريبًا) |

مركبات ARFF الإضافية الضمنية المقدرة (2-4 لكل مطار) |

|

آسيا والمحيط الهادئ |

≈ 250-300 |

≈ 500-1,200 |

|

أوروبا |

≈ 50-60 |

≈ 100–240 |

|

أمريكا الشمالية |

≈ 5-10 |

≈ 10-40 |

|

الشرق الأوسط وأفريقيا وأمريكا اللاتينية |

≈ 40-60 |

≈ 80–240 |

مصادر

- https://stay-grounded.org/planned-airport-projects/

- https://www.airport-technology.com/news/china-new-airports-2035/

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز المتخصصون العالميون في ARFF على السلامة والتكنولوجيا الخضراء ودعم دورة الحياة للحصول على ميزة على المنافسين

سوق مركبات الإطفاء والإنقاذ في المطارات مركز للغاية، ويضم عددًا قليلاً من الشركات المصنعة العالمية والعديد من المتخصصين الإقليميين. وفي المقدمة، قامت شركة Rosenbauer من النمسا وشركة Oshkosh Corporation، المعروفة بمنتجات مطار Oshkosh في الولايات المتحدة، بوضع المعايير الفنية لمركبات إنقاذ الطائرات ومكافحة الحرائق إلى حد كبير. توجد نماذج PANTHER و Striker بشكل شائع في المطارات الرئيسية في جميع أنحاء أمريكا الشمالية وأوروبا والشرق الأوسط. تعمل كلا الشركتين على تطوير التكنولوجيا بميزات مثل مجموعات الدفع الهجينة، وتصميم أفضل للكابينة، وقدرات محسنة لمكافحة الحرائق، ومعدات مكافحة الحرائق الحديثة.

وتتنافس شركات مثل Magirus وE-ONE وNAFFCO وMorita وKronenburg وZiegler، بالإضافة إلى العديد من الشركات المصنعة من أوروبا الشرقية وآسيا، على أساس السعر والتواجد الإقليمي والتخصيص. تركز المنافسة بشكل متزايد على ثلاثة مجالات بدلاً من مجرد مبيعات الوحدات. الأول هو تلبية معايير الامتثال والسلامة. وهذا يساعد المطارات في الحفاظ على الامتثال للوائح السلامة الصارمة ومتطلبات السلامة الصادرة عن منظمة الطيران المدني الدولي (ICAO) من خلال مركبات ARFF الموثوقة وعالية السعة مع أوقات استجابة مضمونة. ويتسابق المصنعون لتوفير المزيد من الخيارات الصديقة للبيئة، بما في ذلك مركبات ARFF الهجينة أو الكهربائية وأنظمة الرغوة التي تستخدم عوامل خالية من الفلور. التركيز الثالث هو دعم دورة الحياة، والذي يتضمن عقود خدمة طويلة الأجل، والتشخيص الرقمي، وبرامج التجديد التي تعمل على إطالة عمر الأسطول وتعزيز العلاقات مع العملاء خلال الفترة المتوقعة.

قائمة شركات الإطفاء والإنقاذ الرئيسية في المطار

- روزنباور انترناشيونال ايه جي(النمسا)

- شركة أوشكوش: منتجات مطار أوشكوش(نحن.)

- E-ONE (الولايات المتحدة)

- مجموعة موريتا(اليابان)

- نافكو(الإمارات العربية المتحدة)

- Magirus GmbH (ألمانيا)

- ألبرت زيجلر GmbH (ألمانيا)

- كرونينبورج بي في (هولندا)

- مركبات فولكان لمكافحة الحرائق (تركيا)

- مجموعة إيتوري (إسبانيا)

- سيارات الإطفاء Desautel (فرنسا)

- أنجلوكو المحدودة (المملكة المتحدة)

- مجموعة WISS (بولندا)

- Szczęśniak المركبات الخاصة Sp. ض س.س. (بولندا)

- شركة زومليون لعلوم وتكنولوجيا الصناعة الثقيلة المحدودة (الصين)

التطورات الصناعية الرئيسية

- في نوفمبر 2025، عرض مطار غرب سيدني الدولي طائرته الهجينة الجديدة Striker Volterraشاحنة إطفاءيتميز الأسطول بأبراج عالية المدى وقابلة للتمديد وفوهات خارقة وكاميرات تعمل بالأشعة تحت الحمراء. ويسلط الضوء على كيفية دمج مركبات ARFF الحديثة في خطة السلامة بالمطار قبل الافتتاح.

- في نوفمبر 2025، أعلنت شركة Oshkosh Airport Products أن ست مركبات Striker Volterra الكهربائية 6×6 ARFF بدأت الخدمة رسميًا في مطار دالاس فورت وورث الدولي (DFW). كان هذا بمثابة واحد من أولى أساطيل ARFF الكهربائية بالكامل في مطار دولي رئيسي وحول طلبًا رفيع المستوى إلى عمليات يومية.

- في أغسطس 2023، قدمت شركة Airservices Australia طلبًا لشراء أربع مركبات Striker Volterra 6×6 الكهربائية الهجينة ARFF من Oshkosh لمطار غرب سيدني الدولي الجديد. يؤدي هذا إلى افتتاح المطار الجديد بأسطول من مناقصات التصادم الهجين كجزء من تركيزه على الاستدامة.

- في يونيو 2023، وقعت شركة Rosenbauer Deutschland اتفاقية طويلة الأمد مع القوات المسلحة الألمانية لتزويد ما يصل إلى 60 مركبة لمكافحة الحرائق في مطار PANTHER على مدار 20 عامًا. يتضمن ذلك 35 وحدة PANTHER 8×8 سيتم تسليمها بحلول عام 2029، والتي ستحل محل أسطول ARFF الحالي للمطار في فئة الأداء تلك.

- في مايو 2023، أصدرت إدارة الطيران الفيدرالية الأمريكية خطتها الانتقالية لرغوة مكافحة حرائق الطائرات. توضح هذه الخطة كيف يجب أن تنتقل مطارات الجزء 139 من AFFF الأقدم المستندة إلى PFAS إلى الرغاوي الخالية من الفلور (F3). إنها تشير إلى مصنعي ARFF والمطارات بأن المركبات والأنظمة المستقبلية يجب أن تعمل مع خيارات جديدة وأكثر استدامة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.7% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع السيارة · ARFF Crash Tenders (4x4، 6x6، 8x8) · مركبات التدخل السريع (RIVs) · مركبات الإنقاذ ومكافحة الحرائق المشتركة · الدعم والمركبات المساعدة |

|

حسب نوع الدفع · الديزل التقليدي · هجين (ديزل-كهربائي) · كهربائية بالكامل / خالية من الانبعاثات |

|

|

حسب سعة الماء/الرغوة · ما يصل إلى 6000 لتر · 6,001 إلى 10,000 لتر · أكثر من 10,000 لتر |

|

|

حسب حجم المطار · المطارات الكبرى والكبيرة · المطارات المتوسطة · المطارات الصغيرة ومطارات الطيران العام |

|

|

بواسطة المستخدم النهائي · المطارات الدولية والمركزية الكبرى · المطارات الإقليمية والمحلية · القواعد الجوية العسكرية · مهابط طائرات الهليكوبتر والمطارات ذات الأغراض الخاصة |

|

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع المركبة، حسب نوع الدفع، حسب سعة الماء/الرغوة، حسب حجم المطار، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة (حسب نوع المركبة) o كندا (حسب نوع المركبة) · أوروبا (حسب نوع المركبة، حسب نوع الدفع، حسب سعة المياه / الرغوة، حسب حجم المطار، حسب المستخدم النهائي، وحسب البلد) o المملكة المتحدة (حسب نوع المركبة) o ألمانيا (حسب نوع المركبة) o فرنسا (حسب نوع المركبة) o إيطاليا (حسب نوع المركبة) o إسبانيا (حسب نوع المركبة) o بقية أوروبا (حسب نوع المركبة) · منطقة آسيا والمحيط الهادئ (حسب نوع المركبة، حسب نوع الدفع، حسب سعة المياه / الرغوة، حسب حجم المطار، حسب المستخدم النهائي، وحسب البلد) o الصين (حسب نوع المركبة) o الهند (حسب نوع المركبة) o اليابان (حسب نوع المركبة) o بقية دول آسيا والمحيط الهادئ (حسب نوع المركبة) · بقية أنحاء العالم (حسب نوع المركبة، حسب نوع الدفع، حسب سعة الماء/الرغوة، حسب حجم المطار، حسب المستخدم النهائي، وحسب البلد) o الشرق الأوسط وأفريقيا (حسب نوع المركبة) o أمريكا اللاتينية (حسب نوع المركبة) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 0.75 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 1.08 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.23 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة 2026-2034.

يتصدر قطاع عطاءات التصادم ARFF (4 × 4، 6 × 6، 8 × 8) السوق حسب نوع السيارة.

تعد معايير سلامة الطيران الصارمة عاملاً رئيسياً في قيادة السوق.

Rosenbauer International AG، Oshkosh Corporation (منتجات مطار Oshkosh)، E-ONE، Morita Group، NAFFCO، Magirus GmbH، Albert Ziegler GmbH، Kronenburg B.V.، Volkan Fire Fighting Vehicles، ITURRI Group، Desautel Fire Trucks، Angloco Ltd، WISS Group، Szczęśniak Special Vehicles Sp. z o.o.، Zoomlion Heavy Industry Science & Technology Co., Ltd.، ومن بين شركات أخرى، هي أفضل الشركات في سوق مركبات الإطفاء والإنقاذ في المطارات.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة