حجم السوق للحرب المضادة للطائرات (AAW)، وتحليل الأسهم والصناعة، حسب النطاق/مستوى الاشتباك (VSHORAD، وSHORAD، وMRAD، وLRAD، وIAMD)، حسب المنصة (الأرضية، والبحرية AAW، والموقع الثابت/نقطة الدفاع)، حسب المكونات (أجهزة الاستشعار، وإدارة C2/المعركة، ومعدات مكافحة الحرائق والدعم، والمؤثرات (الدفاع الجوي القائم على الصواريخ، المرتكزة على الأسلحة/نظام CIWS، الطاقة الموجهة للأنظمة الجوية المضادة للطائرات بدون طيار، وأنظمة الصواريخ والمدافع الهجينة)))، حسب مجموعة الأهداف (الطائرات المأهولة، الأجنحة الدوارة، صواريخ كروز، الطائرات بدون طيار/الطائرات بدون طيار، وغيرها)، حسب التوجيه (توجيه القيادة، توجيه ال

حجم سوق الحرب المضادة للطائرات والتوقعات المستقبلية

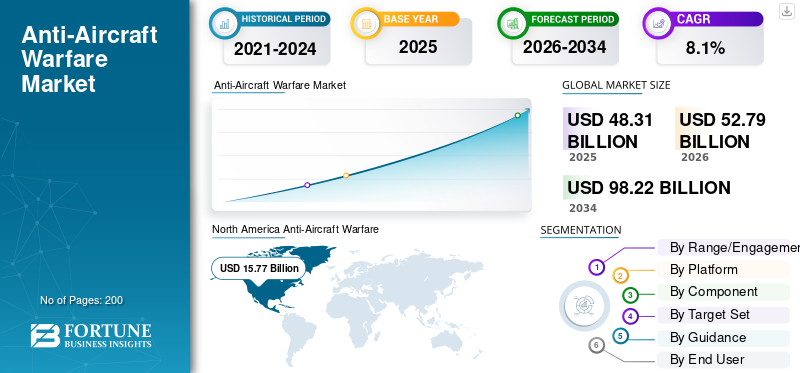

بلغت قيمة السوق العالمية للحرب المضادة للطائرات (AAW) 48.31 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 52.79 مليار دولار أمريكي في عام 2026 إلى 98.22 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 8.1٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية للحرب المضادة للطائرات (AAW) بحصة سوقية بلغت 32.64٪ في عام 2025.

يتكون سوق AAW العالمي من التقنيات والخدمات المستخدمة لكشف وتتبع والتحكم والتهديدات الصادرة عن المركبات الجوية بدون طيار. وتشمل هذه التهديدات الطائرات والمروحيات وصواريخ كروز والطائرات بدون طيار وبعض أنواع الصواريخ الباليستية. يستخدم السوق مجموعة متنوعة من أجهزة الاستشعار، بما في ذلك الرادارات والبصريات الكهربائية. ويشمل أيضًا أنظمة القيادة والتحكم وإدارة المعركة والتحكم في الحرائق والمؤثرات مثل الصواريخ والمدافع وأنظمة الأسلحة القريبة وحلول الطاقة الموجهة الجديدة. بعبارات بسيطة، فهو بمثابة درع يربط بين الاستشعار وصنع القرار والمشاركة عبر أنظمة الدفاع المختلفة. وتشمل هذه الهياكل الأرضية والبحرية والمواقع الثابتة/نقاط الدفاع، عادةً ضمن شبكات الدفاع الجوي والصاروخي المتكاملة.

اللاعبون الرئيسيون العاملون في صناعة الحرب المضادة للطائرات هم RTX (Raytheon) (Patriot/NASAMS)، وLockheed Martin (Aegis)، وMBDA/Thales الأوروبية (SAMP/T NG)، وRheinmetall (Skynex). إنهم يشكلون السوق من خلال تحديث القديمأنظمة الدفاع الجويفي أنظمة شبكية ذات طبقات. يتضمن ذلك تكاملًا أفضل لـ C2 وأجهزة استشعار محسّنة وأجهزة اعتراضية أقوى للدفاع عن النقاط للتعامل مع الطائرات بدون طيار وصواريخ كروز بشكل فعال.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الحرب المضادة للطائرات

- حجم السوق عام 2025: 48.31 مليار دولار أمريكي

- حجم السوق عام 2026: 52.79 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 98.22 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.1% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الأسلحة المضادة للطائرات بحصة بلغت 32.64% في عام 2025.

- استحوذ قطاع SHORAD على الحصة الأكبر حسب فئة النطاق/الخطوبة في عام 2025.

- استحوذ قطاع المنصات الأرضية على أكبر حصة سوقية في عام 2025.

أمريكا الشمالية

حققت أمريكا الشمالية إيرادات بقيمة 15.77 مليار دولار أمريكي واستحوذت على حصة سوقية تبلغ 32.64٪ في عام 2025.

أوروبا

كانت أوروبا أكبر سوق إقليمي في عام 2025 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.3٪ حتى عام 2034.

آسيا والمحيط الهادئ

كانت منطقة آسيا والمحيط الهادئ ثالث أكبر سوق إقليمي في عام 2025 ومن المتوقع أن تتوسع بأسرع معدل نمو سنوي مركب يبلغ 10.9٪.

نحن.

بلغت قيمة السوق حوالي 12.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.0٪.

اليابان

ويدعم ارتفاع الإنفاق الدفاعي والاستثمارات في أنظمة الدفاع الجوي نمو السوق.

اقرأ المزيد

اتجاهات سوق الحرب المضادة للطائرات

التحول من العرض التوضيحي إلى الشراء مدفوعًا بالطلب على حلول الدفاع عن النقاط الأرخص والأسرع

هناك اتجاه ملحوظ في الدفاع الجوي والصاروخي وهو الاستخدام المتزايد لأنظمة الطاقة الموجهة بالليزر وغيرها من أنظمة الطاقة الموجهة إلى جانب الصواريخ والمدافع. يعد هذا التغيير أمرًا بالغ الأهمية لمكافحة الطائرات بدون طيار والهجمات التشبعية منخفضة التكلفة. والسبب بسيط: فالصواريخ فعالة ولكنها باهظة الثمن ومحدودة العدد، في حين أن تكلفة الليزر منخفضة للغاية لكل طلقة ويمكنها الاحتفاظ بكمية كبيرة من الذخيرة، اعتمادًا على قدرة الطاقة. وبالتالي، تشهد الجيوش الطاقة الموجهة كعنصر صالح في دفاعاتها، خاصة بالنسبة للمواقع الثابتة والدفاع عن النقاط البحرية، حيث تكون إدارة الطاقة والتبريد أسهل.

- في نوفمبر 2025، أعلنت حكومة المملكة المتحدة عن عقد بقيمة 404.48 مليون دولار أمريكي لشركة MBDA لتزويد البحرية الملكية بأنظمة الليزر DragonFire بدءًا من عام 2027. ويأتي ذلك بعد التجارب التي نجح فيها النظام في إسقاط طائرات بدون طيار عالية السرعة. وهذا يوضح بوضوح أن أشعة الليزر عالية الطاقة أصبحت خيارًا عمليًا للدفاع الجوي والصاروخي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي تزايد الهجمات الصاروخية والطائرات بدون طيار إلى تسريع الطلب على أنظمة الدفاع الجوي متعددة الطبقات

التهديدات الجوية الحديثة منطائرات بدون طيارلم تعد تصل في وقت واحد؛ فهي تأتي في مجموعات مختلطة من الطائرات بدون طيار، وصواريخ كروز، والطائرات، بما في ذلك في بعض الأحيان عناصر باليستية. ويجبر هذا الوضع الجيوش على الاستثمار في المزيد من الصواريخ الاعتراضية، والرادارات الأفضل، وإدارة المعركة بشكل أكثر ذكاءً. إنهم بحاجة إلى اكتشاف التهديدات مبكرًا، وتحديد أولويات الأهداف، والانخراط في نطاقات مختلفة بدلاً من الاعتماد على نظام سحري واحد. يفسر هذا الطلب سبب بقاء الحاجة إلى VSHORAD وSHORAD قوية، بينما يستمر تكامل MRAD وLRAD وIAMD وC2 في احتلال حصة أكبر من الميزانيات.

- في يوليو 2024، أكد الناتو في إعلان قمة واشنطن التزامه بالردع والدفاع ضد جميع التهديدات الجوية والصاروخية من خلال تحسين الدفاع الجوي والصاروخي المتكامل (IAMD). وهذا يدل على أن الاستثمار في الدفاع الجوي متعدد الطبقات يظل أولوية بالنسبة للحلف.

قيود السوق

يعد عمق مجلة Interceptor والمهل الزمنية الطويلة أكبر التحديات التي تواجه نمو السوق

الدفاع الجوي فعال للغاية، لكنه يعتمد على المواد الاستهلاكية. في العمليات الحقيقية، يتم استخدام الصواريخ الاعتراضية بسرعة. استبدالها ليس بهذه البساطة شراء الشاحنات. لدى الباحثين وأنظمة الدفع والرؤوس الحربية وإلكترونيات التوجيه سلاسل توريد محدودة ويستغرق تسليمها سنوات. وهذا يضع المشترين في موقف صعب. وحتى عندما تسمح الميزانيات بذلك، لا يمكنك دائمًا الحصول على الصواريخ أو قطع الغيار بالسرعة الكافية. يمكن أن تكون تكلفة الاعتراض مرتفعة عند إسقاط طائرات بدون طيار منخفضة التكلفة باستخدام صواريخ اعتراضية باهظة الثمن. ونتيجة لذلك، هناك تأخيرات في النشر الميداني، وجداول زمنية أطول للترقية، ودفع أقوى نحو الأسلحة، والانفجارات الجوية، والطاقة الموجهة. ومع ذلك، فهذه ليست حلولًا سريعة أيضًا.

- وفي سبتمبر 2025، وقع الجيش الأمريكي صفقة قياسية بقيمة حوالي 9.8 مليار دولار أمريكي لشراء ما يقرب من 2000 صاروخ باتريوت اعتراضي من طراز PAC-3. وهذا يوضح مدى إلحاح عمل الحكومات على إعادة بناء وتوسيع المخزونات الاعتراضية بسبب ارتفاع الطلب العالمي ومحدودية العرض.

فرص السوق

تعمل إدارة معارك IAMD ذات البنية المفتوحة على تحسين فعالية الرادار والاعتراض

لا تركز ميزانيات AAW فقط على شراء المزيد من الصواريخ ولكن على التكامل. تكمن الفرصة في C2 وشبكات إدارة المعركة التي تربط بين مختلفأجهزة الاستشعاروالمؤثرات في صورة قتالية موحدة، تجمع بين القدرات البرية والبحرية والمواقع الثابتة. وهذا يمكّن القادة من الاشتباك بسرعة أكبر، ومنع الصراعات أثناء الاشتباكات، وإطالة عمر مخزونات الاعتراض. ومن الناحية العملية، يمكن أن تنمو عمليات الشراء في هذا المجال. بمجرد أن تستثمر دولة ما في العمود الفقري المتكامل لـ C2، فإنها تستمر عادةً في الحصول على الموصلات وترقيات البرامج وعقد الشبكة وأجهزة الاستشعار والمؤثرات الجديدة التي تعمل داخل النظام. وهذا يخلق تطوراً عالياً في صناعة الحرب المضادة للطائرات.

- في يونيو 2024، أعلنت شركة نورثروب جرومان عن تسليم أول مركز لعمليات المشاركة IBCS ومعدات ترحيل الشبكة للجيش الأمريكي. يمثل هذا خطوة مهمة في طرح نظام مصمم لدمج أجهزة استشعار وأسلحة متعددة للدفاع الجوي والصاروخي.

تحديات السوق

تؤدي الدفاعات الجوية والصاروخية المرقعة إلى تحديات في قابلية التشغيل البيني

القضية الرئيسية في مجال الدفاع الجوي والصاروخي لا تقتصر على الشراءراداراتوالصواريخ، فهي تجعل الأنظمة الوطنية المختلفة تتواصل وتعمل معًا. يعتمد الدفاع الجوي الفعال على التنسيق السريع بين أجهزة الاستشعار والقيادة والسيطرة والرماة. عندما يكون لدى البلدان أساطيل مختلطة من موردين مختلفين، فإن المشكلات المتعلقة بالتكامل والعقيدة ومعايير الاتصال والتنسيق يمكن أن تؤدي إلى تأخيرات. يؤدي هذا إلى إبطاء عمليات النشر، وزيادة التكاليف، ويمكن أن يخلق فجوات حتى عندما تكون المعدات جاهزة.

- في فبراير 2025، نصت سياسة الدفاع الجوي والصاروخي المتكامل لحلف الناتو بوضوح على أن قابلية التشغيل البيني ضرورية لتحقيق التكامل والتنسيق السلس بين أنظمة الدفاع الجوي والصاروخي وهياكل القيادة والسيطرة التابعة للحلفاء. وهذا يعني توحيد المذاهب والإجراءات وطرق الاتصال والتنسيق.

تأثير الحرب الروسية الأوكرانية

أدت الحرب بين روسيا وأوكرانيا إلى زيادة التمويل لـ AAW وتسريع مشتريات الدفاع الجوي

لقد اختبر الغزو الروسي لأوكرانيا الدفاع الجوي في قتال حقيقي. لقد غيرت سوق الدفاع الجوي والصاروخي بثلاث طرق واضحة. أولاً، حولت الدفاع الجوي والصاروخي من أولوية ثانوية إلى التركيز الرئيسي في الميزانية. وتُظهر تجربة أوكرانيا أن المدن والقواعد الجوية والخدمات اللوجستية يمكن استهدافها بشكل متكرر من خلال هجمات مختلطة بطائرات بدون طيار وصواريخ كروز والطائرات. وشدد الناتو على ضرورة تحسين الدفاع الجوي والصاروخي المتكامل. وهذا يعني المزيد من الأموال لأجهزة الاستشعار والقيادة والسيطرة وأنظمة الاعتراض متعددة الطبقات، بدلاً من مجرد شراء أنظمة فردية.

لقد أدت الحرب إلى تسريع دورات الشراء وزيادة الطلب على التجديد. وكان على الدول التي ترسل أنظمة إلى أوكرانيا، بينما تراقب معدلات استخدام الصواريخ الاعتراضية، أن تفكر في عمق المخزن وإعادة الإمداد. وهذا يؤدي إلى متابعة طلبات الصواريخ الاعتراضية وقطع الغيار. تشير خدمة أبحاث الكونجرس الأمريكي إلى أن أنظمة باتريوت والصواريخ الاعتراضية باهظة الثمن وقليلة المعروض. ويحول هذا الوضع الطلب إلى تراكمات لعدة سنوات ويثير الاهتمام بخيارات أكثر بأسعار معقولة مثل البنادق وأنظمة الانفجار الجوي، وفي نهاية المطاف، الطاقة الموجهة.

لقد تقدمت أوروبا، بما في ذلك روسيا في المناقشة، من الناحية التكنولوجية بسرعة نحو أنظمة الدفاع الجوي والصاروخي متعددة الطبقات. ومن الأمثلة الواضحة على ذلك مبادرة ألمانيا لنشر Arrow 3 كطبقة دفاع صاروخية باليستية بعيدة المدى. وهذا جزء من جهد أوروبي أوسع لتحسين تغطية الدفاع الجوي بعد عام 2022. وتأثير السوق واضح، حيث تستثمر المزيد من الدول في أنظمة عالية المستوى والاتصالات اللازمة لدمجها، حيث سلطت أوكرانيا الضوء على التكاليف الخطيرة للفجوات الدفاعية.

تحليل التجزئة

حسب النطاق/مستوى المشاركة

ارتفاع عدد الطائرات بدون طيار على ارتفاعات منخفضة وتهديدات صواريخ كروز تدفع نمو قطاع SHORAD

من حيث النطاق/مستوى المشاركة، يتم تصنيف السوق إلى VSHORAD، وSHORAD، وMRAD، وLRAD، وIAMD.

يمتلك قطاع SHORAD الحصة الأكبر من صناعة الحرب المضادة للطائرات. يلعب SHORAD دورًا أساسيًا في الدفاع الجوي. ويمكن نشرها بأعداد كبيرة، وتحريكها جنبًا إلى جنب مع قوات المناورة، واستخدامها لحماية القواعد والمراكز اللوجستية ووحدات الخطوط الأمامية من التهديدات المشتركة من المركبات الجوية بدون طيار.طائرات هليكوبتروصواريخ تحلق على ارتفاعات منخفضة. يغطي الدفاع الجوي متوسط المدى (MRAD) عادة مدى متوسط من 20 إلى 100 كم. إنها بمثابة الطبقة الأساسية التي تحمي القواعد الجوية وقوات المناورة والبنية التحتية المهمة من الطائرات وصواريخ كروز وتهديدات الطائرات بدون طيار المختلفة. فهو يربط بين دفاع نقطة SHORAD وأنظمة IAMD طويلة المدى.

في يونيو 2024، ذكر موجز خدمة أبحاث الكونجرس الأمريكي (CRS) أن الجيش الأمريكي يخطط لبناء حوالي 312 نظام مناورة شوراد (M-SHORAD)، مع خيار زيادة هذا العدد. يوضح هذا كيف تقوم الجيوش بتوسيع نظام SHORAD باعتباره طبقة دفاع جوي رئيسية للقوات البرية.

من المتوقع أن يُظهر قطاع LRAD في السوق أسرع نمو بمعدل نمو سنوي مركب قدره 10.9٪ خلال الفترة المتوقعة.

بواسطة منصة

إن حماية القوات البرية والبنية التحتية الحيوية تعزز هيمنة المنصات الأرضية

على أساس المنصة، يتم تصنيف السوق إلى أرضية، وبحرية AAW، وموقع ثابت/نقطة دفاع.

يمتلك القطاع الأرضي الحصة الأكبر من صناعة الحرب المضادة للطائرات. يعد الدفاع الجوي الأرضي (AAW) هو الخيار المفضل لأنه يوفر أكبر قدر من المرونة لتغطية المدن والقواعد الجوية والموانئ ووحدات المناورة. ويمكن دمجها في طبقات من الدفاع الجوي قصير المدى (SHORAD) إلى الدفاع الجوي والصاروخي المتكامل (IAMD) باستخدام الرادارات والقيادة والسيطرة (C2) والصواريخ الاعتراضية.البطارياتيتم وضعها حيث يكون التهديد أعلى. تعتبر Naval AAW ضرورية ولكنها محدودة بالأسطول. تعد خيارات الموقع الثابت مهمة ولكنها مقيدة بالموقع. وتوفر الأنظمة الأرضية تغطية أفضل وأسهل في النشر، وهو أمر بالغ الأهمية نظرا للتهديدات الحديثة التي تفرضها المركبات الجوية بدون طيار والصواريخ التي يتعين على البلدان مواجهتها.

من المتوقع أن يُظهر الموقع الثابت/نقطة الدفاع أسرع نمو في سوق الحرب المضادة للطائرات بمعدل نمو سنوي مركب يبلغ 11.6٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

يقود المستجيبون قطاع المكونات من خلال تمكين التحييد الفعال للتهديدات الواردة، وليس فقط انشقاقهم

استنادًا إلى المكون، يتم تقسيم السوق إلى أجهزة استشعار، وإدارة C2/المعركة، ومعدات مكافحة الحرائق والدعم، والمؤثرات (الدفاع الجوي القائم على الصواريخ، والمدافع/CIWS (AAA، الانفجار الجوي)، والطاقة الموجهة (HEL/HPM) لـ C-UAS، وأنظمة الصواريخ والمدافع الهجينة).

يمتلك قطاع المستجيبات الحصة الأكبر من صناعة الحرب المضادة للطائرات. في AAW، تكون المستشعرات وC2 غير فعالة بدون قدرة تصوير كافية. عادةً ما تأخذ المؤثرات، مثل الصواريخ الاعتراضية، والمدافع، وCIWS، وأنظمة الطاقة الموجهة الجديدة، الحصة الأكبر من الميزانية. تُظهر العمليات الحقيقية الواقع سريعًا، فأنت بحاجة إلى ما يكفي من الصواريخ وإعادة الإمداد وخيارات المشاركة المتنوعة للتعامل مع الهجمات المتكررة والطلقات المختلطة. ولهذا السبب تستمر الدول في تقديم طلبات كبيرة لعدة سنوات للصواريخ الاعتراضية وأنظمة الدفاع عن النقاط بينما تقوم بتحديث الرادارات والشبكات.

- في سبتمبر 2025، منح الجيش الأمريكي شركة لوكهيد مارتن عقدًا بقيمة 9.8 مليار دولار أمريكي لإنتاج 1970 صاروخًا اعتراضيًا من طراز PAC-3 MSE Patriot والأجهزة ذات الصلة. وهذه واحدة من أوضح العلامات على أن الإنفاق على تجديد المستجيب وتوسيع نطاقه هو المكان الذي تذهب إليه الأموال الكبيرة.

تعد إدارة C2 / المعركة هي القطاع الأسرع نموًا في السوق بمعدل نمو سنوي مركب يبلغ 10.7٪ خلال الفترة المتوقعة.

حسب الهدف المحدد

تهيمن الطائرات المأهولة على قطاع مدفوع بالحاجة إلى هزيمة الغارات الجوية عالية القيمة وعالية التأثير

استنادًا إلى مجموعة الأهداف، يتم تقسيم السوق إلى الطائرات المأهولة، والأجنحة الدوارة، وصواريخ كروز، والطائرات بدون طيار/الطائرات بدون طيار، وتهديدات الصواريخ الباليستية المختارة.

يمتلك قطاع الطائرات المأهولة الحصة الأكبر من صناعة الحرب المضادة للطائرات. حتى مع اكتساب الطائرات بدون طيار الاهتمام، تظل الطائرات المأهولة جزءًا كبيرًا من إنفاق AAW. يمكنهم حمل أثقل الحمولات، والعمل مع دعم الحرب الإلكترونية، وإجبار المدافعين على الاستثمار في رادارات أفضل،أنظمة التحكم في الحرائق، والمعترضات. بعبارات بسيطة، غالبًا ما يؤدي إيقاف الطائرات المأهولة بشكل فعال إلى الاستثمار في نفس إعداد AAW القوي الذي يحمي أيضًا من صواريخ كروز والعديد من مواقف الطائرات بدون طيار. تستمر مجموعة الأهداف هذه في تشكيل احتياجات القدرات والميزانيات.

- في أبريل 2023، أعلنت شركة Raytheon عن عقد بقيمة 1.2 مليار دولار أمريكي لتزويد سويسرا بأنظمة الدفاع الجوي باتريوت. ويشمل ذلك صواريخ GEM-T، الفعالة في هزيمة طائرات العدو، بالإضافة إلى الصواريخ الباليستية والصواريخ الباليستية التكتيكية. يُظهر هذا العقد بوضوح الاستثمار المستمر في الدفاع الجوي بهدف هزيمة الطائرات المأهولة.

من المتوقع أن يُظهر قطاع الطائرات بدون طيار / الطائرات بدون طيار أسرع نمو في السوق بمعدل نمو سنوي مركب يبلغ 12.8٪ خلال الفترة المتوقعة.

بالتوجيه

التحول نحو الارتباطات الشبكية، خارج النطاق المرئي، وتوجيه الرادار النشط، ونمو قطاع عملاء Datalink الرئيسيين

استنادًا إلى التوجيهات، يتم تقسيم السوق إلى توجيهات الأوامر، والتوجيه الراداري شبه النشط (SARH)، والتوجيه الراداري النشط (ARH) ورابط البيانات، وطالبي IR/EO (IIR، الوضع المزدوج)، وغيرها.

يمتلك قطاع التوجيه الراداري النشط (ARH) ورابط البيانات الحصة الأكبر من صناعة الحرب المضادة للطائرات. يعد ARH و datalink أفضل طرق التوجيه لحالة الدفاع الجوي اليوم. تكون التهديدات أسرع وأقل، وغالبًا ما تضرب في مجموعات. يحتاج المدافعون إلى صواريخ يمكن تحديثها أثناء الطيران ومن ثم الوصول إلى الأهداف خلال المرحلة النهائية دون الاعتماد على جهاز إضاءة واحد طوال الوقت. بعبارات بسيطة، يمنح ARH وdatalink القوات المزيد من الطلقات لكل رادار، ومعالجة أفضل لأهداف متعددة، ومزيد من المرونة للدفاع الجوي المتكامل.

- في يوليو 2025، منحت وزارة الدفاع الأمريكية شركة Raytheon عقدًا بقيمة تصل إلى 3.5 مليار دولار أمريكي لشراء مجموعتي إنتاج AMRAAM 39 و40. يسلط الوصف الرسمي للمنتج لهذا البرنامج الضوء على تحديثات منتصف المسار ورادار نشط على متن الطائرة لإنهاء الاعتراض، بعد استراتيجية ARH وdatalink.

من المتوقع أن يُظهر قطاع الباحثين عن IR/EO (IIR، الوضع المزدوج) ثاني أسرع نمو في السوق بمعدل نمو سنوي مركب يبلغ 8.8٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

احتياجات الحماية ضد الطائرات بدون طيار والتهديدات على ارتفاعات منخفضة تقود إلى هيمنة قطاع الجيش

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى الجيش والبحرية والقوات الجوية والقوات المشتركة.

يمتلك قطاع الجيش أكبر حصة في سوق الأسلحة الحربية المضادة للطائرات. في معظم البلدان، يمتلك الجيش عادةً معظم وسائل الدفاع الجوي اليومية. إنها تحتاج إلى حراسة الألوية أثناء التنقل، والطرق اللوجستية، والقواعد الأمامية، والمواقع الرئيسية القريبة من المعركة. تؤدي هذه الحاجة إلى زيادة الطلب على الدفاع الجوي الأرضي متعدد الطبقات والقابل للنشر. يتطلب الأمر المزيد من قاذفات الصواريخ والرادارات، والأهم من ذلك، العديد من الصواريخ الاعتراضية للحفاظ على عمق مخزن قوي أثناء الهجمات المتكررة.

من المتوقع أن يُظهر قطاع القوات المشتركة أسرع نمو في السوق بمعدل نمو سنوي مركب قدره 10.5٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الأسلحة الحربية المضادة للطائرات

الصدمة الأمنية في عام 2022 وإعادة التسلح السريعة تدفعان إلى قيادة أوروبا في القطاع الإقليمي

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم (أفريقيا وأمريكا اللاتينية).

أمريكا الشمالية

North America Anti-Aircraft Warfare (AAW) Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وتركز أمريكا الشمالية على الدفاع الجوي والصاروخي. تمول المنطقة كلاً من الدفاعات المتقدمة وهي متقدمة تقنيًا تمكن الأساطيل المختلطة من العمل معًا. وفي عام 2024، أنفقت الولايات المتحدة 997 مليار دولار أمريكي، مما يجعلها الدولة الرائدة في الإنفاق على الدفاع في العالم. ويساعد هذا الإنفاق على تحديث وتجديد أنظمة الدفاع الجوي والصاروخي المتكاملة. ومن الأمثلة البارزة على ذلك التقدم الذي أحرزه الجيش الأمريكي في نظام IBCS، الذي يلعب دورًا رئيسيًا في تحديث قيادة وسيطرة الدفاع الجوي. وهذا يدل على أن المنطقة تستثمر في الصواريخ والأطر الداعمة لها.

سوق الحرب المضادة للطائرات في الولايات المتحدة

واستنادًا إلى حجم سوق أمريكا الشمالية والمساهمة القوية وهيمنة الولايات المتحدة داخل المنطقة، فقد قدرت السوق الأمريكية من الناحية التحليلية بحوالي 12.59 مليار دولار أمريكي في عام 2025، بزيادة بمعدل نمو سنوي مركب قدره 6.0٪.

أوروبا

من المقدر أن يكون حجم سوق الأسلحة الحربية المضادة للطائرات في أوروبا هو الأكبر في عام 2025، وخلال الفترة المتوقعة، من المتوقع أن تحصل منطقة أوروبا على معدل نمو سنوي مركب قدره 6.3٪. بلغت القيمة السوقية في أوروبا 0.78 مليار دولار أمريكي في عام 2025. وكان على أوروبا تسريع تحديثات دفاعها الجوي والصاروخي أكثر من أي مجال آخر. وبعد 2022، أصبحت الثغرات الدفاعية واضحة. والهدف ليس مجرد شراء المزيد من الصواريخ؛ إنه إنشاء تغطية ذات طبقات من SHORAD إلى IAMD. ويشمل ذلك الرادارات وشبكات إدارة المعركة اللازمة للتعامل مع الهجمات المختلطة. عندما تقوم عدة دول بالتحديث في نفس الوقت وإعادة تخزين إمداداتها، تؤثر أوروبا بشكل كبير على ميزانيات AAW.

- في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام عن ارتفاع غير مسبوق في الإنفاق العسكري العالمي لعام 2024. وأظهر التقرير أن الإنفاق الأوروبي زاد بشكل ملحوظ، مما يعكس التركيز الدفاعي المستمر استجابة للوضع الأمني الإقليمي. تشجع هذه البيئة برامج الشراء والتكامل الأسرع لشركة AAW في جميع أنحاء أوروبا.

سوق الحرب المضادة للطائرات في المملكة المتحدة

وصلت القيمة السوقية لـ AAW في المملكة المتحدة إلى حوالي 1.40 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.5% من إيرادات صناعة الحرب المضادة للطائرات في أوروبا (AAW).

سوق الأسلحة المضادة للطائرات في ألمانيا

تبلغ قيمة حجم سوق AAW في ألمانيا حوالي 2.03 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 9.8٪ من إيرادات AAW في أوروبا.

آسيا والمحيط الهادئ

يعد حجم سوق آسيا والمحيط الهادئ AAW ثالث أكبر سوق في السوق العالمية ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة، حيث ينمو بمعدل نمو سنوي مركب قدره 10.9٪. الطلب في منطقة آسيا والمحيط الهادئ آخذ في الارتفاع بسبب التوترات الإقليمية المتزايدة. هناك حاجة لحماية مناطق واسعة، مثل القواعد والموانئ والمطارات والطرق البحرية، من الطائرات بدون طيار،صواريخ كروزوغيرها من التهديدات المتقدمة تكنولوجياً. ويشير معهد ستوكهولم الدولي لأبحاث السلام (SIPRI) إلى اتجاهات إنفاق قوية في هذه المنطقة، حيث شهد شرق آسيا زيادة بنسبة 7.8٪ في عام 2024. وحققت اليابان أكبر زيادة في الإنفاق منذ عام 1952، وترتبط بشكل مباشر بخطة تركز على أنظمة الدفاع الجوي، والتي تتضمن استثمارات كبيرة لعام 2024.

سوق الأسلحة المضادة للطائرات في الصين

كان من المتوقع أن يكون سوق AAW في الصين واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تبلغ إيرادات عام 2025 حوالي 5.07 مليار دولار أمريكي، وهو ما يمثل حوالي 42.12٪ من مبيعات AAW في منطقة آسيا والمحيط الهادئ.

سوق الهند للحرب المضادة للطائرات

بلغت القيمة السوقية للهند AAW في عام 2025 حوالي 1.99 مليون دولار أمريكي، وهو ما يمثل حوالي 16.52٪ من إيرادات الحرب المضادة للطائرات في آسيا والمحيط الهادئ (AAW).

الشرق الأوسط

وفي الشرق الأوسط، يستجيب السوق للهجمات المتكررة والحاجة إلى حماية البنية التحتية الحيوية. يدفع هذا التركيز المشتريات نحو المواقع الثابتة والدفاعات متعددة الطبقات، والتي تشمل أجهزة الاستشعار، والقيادة والسيطرة، والصواريخ الاعتراضية، وأنظمة الدفاع النقطية. يلاحظ SIPRI أن ديناميكيات الصراع تؤثر بشكل كبير على الميزانيات. على سبيل المثال، ارتفع الإنفاق العسكري الإسرائيلي بنسبة 65% في عام 2024، مما دفع المنطقة نحو التجديد السريع وتحديث التدابير الدفاعية بشكل أسرع.

سوق الأسلحة المضادة للطائرات في المملكة العربية السعودية

قدرت إيرادات سوق AAW في المملكة العربية السعودية لعام 2025 بحوالي 1.56 مليار دولار أمريكي، وهو ما يمثل حوالي 29.98% من مبيعات AAW في الشرق الأوسط.

سوق الأسلحة الحربية المضادة للطائرات في إسرائيل

قُدر سوق AAW في إسرائيل في عام 2025 بحوالي 1.10 مليون دولار أمريكي، وهو ما يمثل حوالي 21.20٪ من إيرادات AAW في الشرق الأوسط.

بقية العالم

أما باقي دول العالم (إفريقيا وأمريكا اللاتينية)، فتمتلك حصة أصغر نسبيًا ولكنها تنمو بمعدل نمو سنوي مركب يبلغ 7.2%. في هذه المجالات، غالبًا ما تكون مشتريات الدفاع الجوي والصاروخي انتقائية ومحدودة بالميزانيات. ويركز الطلب بشكل رئيسي على أنظمة الدفاع الجوي قصيرة المدى وأنظمة الدفاع النقطية، إلى جانب تحديثات وترقيات الرادار، بدلاً من أنظمة الدفاع الجوي والصاروخي المتكاملة واسعة النطاق. وتشير بيانات معهد ستوكهولم الدولي لبحوث السلام لعام 2024 إلى أن الزيادات في الإنفاق في أفريقيا توجد عادة في عدد قليل من البلدان، مثل الجزائر، التي شهدت ارتفاعا بنسبة 12% في عام 2024، والمغرب، الذي زاد إنفاقه أيضا. ويوضح هذا الاتجاه حيث ترتبط ارتفاعات الإنفاق بأشياء محددةحمايةالمخاوف وفرص الشراء، بدلاً من جهود التحديث الرئيسية المستمرة.

سوق الأسلحة المضادة للطائرات في أمريكا اللاتينية

كان من المتوقع أن يكون سوق أمريكا اللاتينية AAW واحدًا من أكبر الأسواق في بقية أنحاء العالم، حيث تبلغ قيمته في عام 2025 حوالي 0.99 مليون دولار أمريكي، وهو ما يمثل حوالي 54.72٪ من بقية إيرادات AAW العالمية.

سوق الحرب المضادة للطائرات في أفريقيا

قدر حجم سوق الأسلحة المضادة للطائرات في أفريقيا بحوالي 0.82 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.68 مليار دولار أمريكي في عام 2034، وهو ما يمثل حوالي 45.28٪ من بقية مبيعات العالم من الأسلحة المضادة للطائرات.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التهديدات المتزايدة للطائرات بدون طيار تقود MRAD (20-100 كم) وتكامل النظام الذي يدعم AI/ML في المشهد التنافسي AAW

تتم إدارة سوق AAW بشكل أساسي من قبل مجموعة صغيرة من مقاولي الدفاع الذين يمكنهم تقديم أنظمة دفاع جوي كاملة، وليس فقط الصواريخ الفردية أو الرادارات. ينظر المشترون الآن إلى البائعين بناءً على مدى جودة عمل النظام بأكمله. يتضمن ذلك الدورة الكاملة للمراقبة والتتبع والقيادة والسيطرة والاشتباك. كما أنهم يأخذون في الاعتبار مدى سهولة تناسب النظام مع الشبكات الوطنية ومدى سرعة تعزيز قدرة مجلته. التركيز الرئيسي هو الدفاع الجوي متوسط المدى (MRAD)، والذي يغطي عادةً حوالي 20 إلى 100 كيلومتر. يوفر هذا النطاق أفضل توازن بين التغطية وتكلفة حماية القواعد وقوات المناورة والبنية التحتية الحيوية. وينطبق هذا بشكل خاص عندما تعمل بنظام الدفاع الجوي قصير المدى (SHORAD/VSHORAD) بالأسفل والدفاع الجوي بعيد المدى (LRAD/IAMD) بالأعلى. ومن ناحية التهديد، فإن المخاطر الناجمة عن المركبات الجوية بدون طيار (UAVs) والهجمات المختلطة التي تستخدم الطائرات بدون طيار مع صواريخ كروز تعمل على تغيير المنافسة. وهذا يدفع الشركات الرائدة إلى تقديم استجابات متعددة الطبقات باستخدام أسلحة متعددة، بما في ذلك الصواريخ والبنادق والطاقة الموجهة الجديدة، بدلاً من مجرد حلول مستقلة.

تركز المنافسة على البرامج بقدر ما تركز على الأجهزة. كبار اللاعبين يستخدمونالذكاء الاصطناعيوالتعلم الآلي (AI/ML) لدمج أجهزة الاستشعار وتصنيف المسار والمساعدة في اتخاذ القرار. ويهدف هذا إلى تقليل عبء عمل المشغل والسماح باستجابات أسرع لهجمات التشبع، مع الاستمرار في إبقاء البشر مشاركين في قواعد الاشتباك. ولهذا السبب فإن الشركات التي تتمتع بقدرات قوية في القيادة والسيطرة والتكامل، مثل إدارة المعارك، والبنى المفتوحة، وروابط البيانات الآمنة، تميل إلى تحقيق أداء أفضل. يمكنهم ربط مخزونات مختلفة وتحديث الأساطيل القديمة بالتكنولوجيا الجديدة. باختصار، المقاولون الرائدون هم أولئك الذين يمكنهم توفير أنظمة جاهزة للشبكة وتركز على MRAD بقدرات مثبتة ضد تهديدات الطائرات بدون طيار، ومسارات ترقية موثوقة، والقدرة على إنتاج صواريخ اعتراضية وقطع غيار بسرعة.

قائمة الشركات الرئيسية للحرب المضادة للطائرات

- شركة RTX (الولايات المتحدة)

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة بوينغ (الولايات المتحدة)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- شركة جنرال دايناميكس (الولايات المتحدة)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- إم بي دي إيه (فرنسا)

- مجموعة تاليس (فرنسا)

- ليوناردو إس بي إيه (إيطاليا)

- صعب أب(السويد)

- راينميتال إيه جي (ألمانيا)

- كونجسبيرج جروبن آسا(النرويج)

- شركة Diehl Defense GmbH & Co. KG (ألمانيا)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- إلبيت سيستمز المحدودة (إسرائيل)

- أسيلسان إيه.ش. (تركيا)

- روكيتسان إيه.ش. (تركيا)

- هانوا أيروسبيس (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أفادت وزارة الدفاع الإسرائيلية أن البوندستاغ الألماني وافق على توسيع عقد Arrow 3 بقيمة حوالي 3.1 مليار دولار أمريكي، إضافة إلى الشراء الأصلي. ويعكس هذا تحول أوروبا من مجرد الشراء إلى توسيع النطاق وزيادة القدرات عندما يصبح المشهد الأمني أكثر صعوبة.

- ديسمبر 2025:وافقت وزارة الخارجية الأمريكية على إرسال FMS محتمل إلى الدنمارك لصواريخ AMRAAM-ER والمعدات ذات الصلة، والتي تقدر قيمتها بما يصل إلى 951 مليون دولار أمريكي. تدعم هذه الصفقة انتقال الدنمارك نحو نظام دفاع جوي أرضي متعدد الطبقات يلبي احتياجات التشغيل البيني لحلف شمال الأطلسي.

- نوفمبر 2025:وقعت المملكة المتحدة عقدًا بقيمة 421.16 مليون دولار أمريكي مع شركة MBDA UK لتسليم أنظمة ليزر DragonFire إلى البحرية الملكية اعتبارًا من عام 2027، بعد اختبارات ناجحة ضد طائرات بدون طيار عالية السرعة.

- سبتمبر 2025:أعطت وزارة الخارجية الأمريكية الضوء الأخضر لـ FMS محتمل لألمانيا لصواريخ AIM-120D-3 AMRAAM والمعدات ذات الصلة، والتي تقدر قيمتها بـ 1.23 مليار دولار أمريكي. وهذا يدل على أن أوروبا تنفق بنشاط على الصواريخ الحديثة لمعالجة الثغرات وتعزيز الاستعداد.

- سبتمبر 2025:منح الجيش الأمريكي شركة لوكهيد مارتن عقدًا بقيمة 9.8 مليار دولار أمريكي لإنتاج 1970 صاروخًا اعتراضيًا من طراز PAC-3 MSE والأجهزة ذات الصلة. ويشير هذا إلى أن المخزون الاعتراضي أصبح أولوية قصوى في المشتريات، وليس مصدر قلق ثانوي.

- مايو 2025:وافقت وزارة الخارجية الأمريكية على صفقة بيع عسكرية أجنبية محتملة للمملكة العربية السعودية لصواريخ AIM-120C-8 AMRAAM ودعمها، تقدر قيمتها بـ 3.5 مليار دولار أمريكي. تسلط هذه الحزمة الضوء على كيفية تركيز المشترين الخليجيين على الصواريخ الاعتراضية الحديثة الجاهزة للشبكة لمواجهة التهديدات الجوية سريعة التطور.

- يوليو 2024:نص إعلان قمة الناتو في واشنطن على أن الحلفاء ملتزمون بالردع والدفاع ضد التهديدات الجوية والصاروخية من خلال تحسين الدفاع الجوي والصاروخي المتكامل (IAMD). يخلق اتجاه السياسة هذا طلبًا واضحًا على الأنظمة متعددة الطبقات التي تجمع بين أجهزة الاستشعار والقيادة والتحكم والمؤثرات في جميع أنحاء أوروبا والشركاء المتحالفين.

- يونيو 2024:قامت شركة نورثروب جرومان بتسليم أول مجموعة إنتاج من معدات IBCS، بما في ذلك مركز عمليات الاشتباك ومرحل الشبكة، إلى الجيش الأمريكي. وهذا أمر مهم لأن نجاح الدفاع الجوي الحديث يعتمد بشكل أكبر على التكامل وإدارة المعركة أكثر من مجرد قاذفات مستقلة.

- سبتمبر 2023:ووقعت ألمانيا وإسرائيل على اتفاقية Arrow 3 بقيمة نحو 3.5 مليار دولار، بعد موافقة الولايات المتحدة بسبب التطوير المشترك للنظام. ويمثل هذا خطوة مهمة في جهود أوروبا لتحسين الدفاع الجوي والصاروخي بعد عام 2022.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 8.1% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب النطاق/مستوى المشاركة · فشوراد · شوراد · مراد · LRAD · IAMD |

|

بواسطة منصة · على الأرض · AAW البحرية · الموقع الثابت / الدفاع عن النقاط |

|

|

حسب المكون · أجهزة الاستشعار · C2/إدارة المعركة · معدات مكافحة الحرائق والدعم · المؤثرات o الدفاع الجوي الصاروخي o الأسلحة النارية / CIWS (AAA، الانفجار الجوي) o الطاقة الموجهة (HEL/HPM) للأنظمة الجوية المضادة للطائرات بدون طيار o أنظمة الصواريخ والأسلحة الهجينة |

|

|

حسب الهدف المحدد · طائرات مأهولة · الجناح الدوار · صواريخ كروز · الطائرات بدون طيار/الطائرات بدون طيار · تهديدات مختارة بالصواريخ الباليستية |

|

|

بالتوجيه · توجيه الأوامر · توجيه راداري شبه نشط (SARH) · التوجيه الراداري النشط (ARH) ورابط البيانات · الباحثون عن IR/EO (IIR، الوضع المزدوج) · آحرون |

|

|

بواسطة المستخدم النهائي · جيش · البحرية · القوة الجوية · القوات المشتركة |

|

حسب المنطقة

o الصين (حسب النظام الأساسي) o الهند (حسب النظام الأساسي) o اليابان (حسب النظام الأساسي) o كوريا الجنوبية (حسب النظام الأساسي) o أستراليا (حسب النظام الأساسي)

o المملكة العربية السعودية (حسب النظام الأساسي) o إسرائيل (حسب النظام الأساسي) o الإمارات العربية المتحدة (حسب المنصة) o قطر (حسب المنصة)

o أمريكا اللاتينية (حسب النظام الأساسي) · أفريقيا (بواسطة النظام الأساسي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 52.79 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 98.22 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 15.77 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 8.1٪ خلال الفترة المتوقعة.

قادت الأرضية السوق من خلال المنصة.

تدفع الهجمات بالطائرات بدون طيار والصواريخ الدول إلى شراء دفاع جوي متعدد الطبقات بشكل أسرع مما يمكنها إعداده.

RTX (Raytheon)، وLockheed Martin، وNorthrop Grumman لهندسة الدفاع الجوي والصاروخي المتكامل وإدارة المعارك، جنبًا إلى جنب مع أبطال أوروبيين مثل MBDA، وThales، وLeonardo، وRheinmetall للدفاع الجوي الأرضي متعدد الطبقات وأجهزة الاستشعار، وRafael الإسرائيلية وصناعات الفضاء الإسرائيلية (IAI) للصواريخ الاعتراضية ذات الكفاءة القتالية والدفاع الجوي متعدد الطبقات، مع قوة إضافية من Saab، وKongsberg، وDiehl Defense، و ASELSAN، من بين شركات أخرى، هي أفضل الشركات في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة