حجم سوق مكافحة الطائرات بدون طيار، والمشاركة وتحليل الصناعة، حسب الطريقة (الكشف والاعتراض)، حسب التكنولوجيا (محلل الترددات اللاسلكية، وأجهزة الاستشعار الصوتية، وأجهزة الاستشعار البصرية، والرادار، وجهاز تشويش الترددات اللاسلكية، ومضخم نظام تحديد المواقع العالمي (GPS)، وأجهزة الميكروويف عالية الطاقة، والشبكات والبنادق، وأجهزة الليزر عالية الطاقة)، حسب المنصة (المحمولة باليد، والطائرات بدون طيار، والأرضية)، حسب الاستخدام النهائي (الحكومة والدفاع، التجاري، المطارات، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

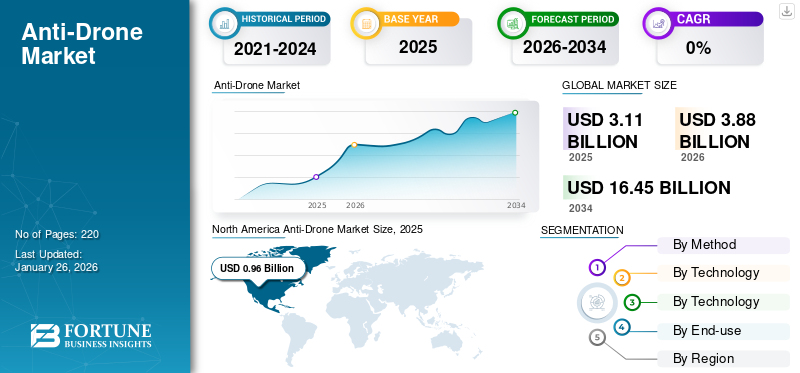

بلغت قيمة السوق العالمية لمكافحة الطائرات بدون طيار 3.11 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.88 مليار دولار أمريكي في عام 2026 إلى 16.45 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 19.79٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق مضادات الطائرات بدون طيار بحصة سوقية بلغت 30.86% في عام 2025.

تشير التكنولوجيا المضادة للطائرات بدون طيار، والمعروفة أيضًا باسم تقنية مكافحة الطائرات بدون طيار (نظام الطائرات بدون طيار) أو تقنية الطائرات بدون طيار (المركبات الجوية بدون طيار)، إلى الأنظمة المصممة لاكتشاف الطائرات بدون طيار وتتبعها وتحييدها. وقد أصبحت هذه التقنيات ذات أهمية متزايدة بسبب الانتشار السريع للطائرات بدون طيار، والتي تشكل تهديدات أمنية محتملة في السياقات المدنية والعسكرية. تُستخدم الأنظمة المضادة للطائرات بدون طيار لحماية المجالات الجوية الحساسة والبنية التحتية الحيوية والسلامة العامة من أنشطة الطائرات بدون طيار غير المصرح بها أو الخبيثة.

تُستخدم أنظمة مكافحة الطائرات بدون طيار لكشف ومواجهة الطائرات بدون طيار غير المصرح بها والتي ربما تم استخدامها لإسقاط المتفجرات وتهريب البضائع المهربة وجمع المعلومات الاستخبارية عن الأصول الحساسة. تُستخدم هذه التكنولوجيا لحماية المطارات والبنية التحتية الحيوية ومناطق أخرى مثل الملاعب والمنشآت العسكرية وساحات القتال. يتم تقديم الأنظمة في تكوينات ثابتة أو محمولة. تحتوي هذه الأنظمة على أجهزة استشعار متعددة تساعد في اكتشاف طائرات العدو بدون طيار.

يشهد سوق مكافحة الطائرات بدون طيار نموًا سريعًا، مدفوعًا بالمخاوف الأمنية المتزايدة بشأن أنشطة الطائرات بدون طيار غير المصرح بها. يشمل اللاعبون الرئيسيون في هذا السوق مقاولي الدفاع الرئيسيين وشركات التكنولوجيا المتخصصة. وتقود شركات بارزة مثل شركة لوكهيد مارتن، ورايثيون تكنولوجيز، ومجموعة تاليس، وساب إيه بي، وصناعات الفضاء الإسرائيلية الصناعة من خلال الابتكار في أنظمة الكشف، وأسلحة الطاقة الموجهة، والحلول القائمة على الذكاء الاصطناعي. تساهم الشركات الناشئة مثل Dedrone وBlighter Surveillance Systems في تقنيات مضادة للطائرات بدون طيار قابلة للتطوير والتخصيص.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق مكافحة الطائرات بدون طيار والمقاييس الرئيسية

حجم السوق والتوقعات

- حجم السوق عام 2025: 3.11 مليار دولار أمريكي

- حجم السوق عام 2026: 3.88 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 16.45 مليار دولار أمريكي

- معدل النمو السنوي المركب: 19.79% من 2026 إلى 2034

الحصة السوقية

- وهيمنت أمريكا الشمالية على سوق الطائرات المضادة للطائرات بدون طيار بحصة بلغت 30.95% في عام 2025، مدفوعة بوجود مقاولين دفاعيين رائدين، وزيادة ميزانيات الدفاع، والاعتماد السريع لتقنيات مكافحة الطائرات بدون طيار لحماية البنية التحتية الحيوية والقواعد العسكرية.

- ومن الناحية التكنولوجية، استحوذ جهاز RF Jammer على الحصة الأكبر في عام 2024 نظرًا لفعاليته في تعطيل اتصالات الطائرات بدون طيار المعادية. ومع ذلك، من المتوقع أن تشهد أنظمة الليزر عالية الطاقة أسرع نمو بحلول عام 2032، مدعومة بزيادة الاستثمارات الدفاعية في أنظمة مكافحة الطائرات بدون طيار القائمة على الليزر للاعتراض في الوقت الفعلي.

أبرز المعالم القطرية

- الولايات المتحدة: تقود السوق من خلال الإنفاق الدفاعي المكثف وبرامج البحث والتطوير مثل Black Dart ودمج أنظمة الموجات الدقيقة والليزر عالية الطاقة لإجراءات مكافحة الطائرات بدون طيار.

- الصين: التبني السريع للحلول المضادة للطائرات بدون طيار تغذيها مشاريع مبادرة الحزام والطريق وزيادة الطلب على حماية الحدود والبنية التحتية.

- الهند: زيادة مشتريات القوات المسلحة للأنظمة المحلية المضادة للطائرات بدون طيار وعمليات النشر لأمن المطارات والحدود، بما في ذلك العقود المبرمة مع شركة بهارات للإلكترونيات المحدودة.

- أوروبا (المملكة المتحدة ودول حلف شمال الأطلسي): الاستثمارات مدفوعة بتزايد تهديدات الطائرات بدون طيار من الصراعات الجيوسياسية مثل الحرب بين روسيا وأوكرانيا ومبادرات مثل دعم الدفاع الجوي الذي يقدمه الناتو لأوكرانيا.

اتجاهات سوق مكافحة الطائرات بدون طيار

زيادة التهديدات الأمنية من خلال الطائرات بدون طيار عبر البلدان لدفع نمو السوق لتكنولوجيا مكافحة الطائرات بدون طيار

لقد خلق التقدم في تكنولوجيا الطائرات بدون طيار تهديدات للأمن القومي أو البنية التحتية التجارية والحيوية من خلال استخدام طائرات بدون طيار متقدمة. مثل هذه الطائرات بدون طيار، رغم كونها مسلحة، قادرة على شن هجمات. وبحسب ما ورد زادت مثل هذه الحوادث في السنوات الأخيرة، وبالتالي دفعت التهديدات الأمنية الحكومات إلى التفكير في التقنيات المضادة للطائرات بدون طيار

- شهدت أمريكا الشمالية نموًا في سوق مكافحة الطائرات بدون طيار من 0.61 مليار دولار أمريكي في عام 2023 إلى 0.77 مليار دولار أمريكي في عام 2024.

- وبحسب استطلاع أجرته شركة Droneii، زادت الحكومات من استخدام الطائرات بدون طيار في عام 2021 مقارنة بالقطاعات الأخرى.

أدى استخدام الطائرات بدون طيار في الحرب إلى قيام الدول بتنفيذ هجمات دون الرجوع كثيرًا إلى معايير القانون الدولي. وقد أدى ذلك إلى حالة من الحرب المستمرة في العالم. تقوم الجيوش في جميع أنحاء العالم بتخصيص الموارد لوقف الهجمات الإرهابية بطائرات بدون طيار.

منذ عام 2008، زادت الولايات المتحدة من استهدافها المميت للمسلحين من خلال استخدام الطائرات بدون طيار المسلحة. وأثارت الحرب الأخيرة بين روسيا وأوكرانيا المخاوف بسبب استخدام الطائرات بدون طيار في الحرب.

أوكرانيا، على الرغم من أنها تستخدم تقليديًا الطائرة العسكرية بدون طيار "بيرقدار" في الحرب، إلا أن الاتجاهات الحديثة تشير إلى استخدام الطائرات التجارية الصغيرة بدون طيار في الحرب. الطائرات الصغيرة بدون طيار، مثل DJI Mavic 3، تكلف أقل منطائرات بدون طيار عسكريةوقد تم اعتبارها أكثر فعالية في تزويدها بالقنابل الصغيرة. وقد أثار هذا مخاوف بشأن استخدام الطائرات بدون طيار غير العسكرية في الحرب.

هناك ارتفاع في عدد الطائرات بدون طيار الاستهلاكية المتوفرة بأسعار أقل ويمكن استخدامها لأغراض غير مشروعة. وقد استلزم هذا أيضًا تطوير تقنيات مضادة للطائرات بدون طيار. مثل هذه الطائرات بدون طيار تمكن المنظمات الإرهابية من استهداف المدنيين وتستمر في إثارة مخاوف متزايدة.

- وفي يونيو 2021، تم استخدام طائرات بدون طيار لإسقاط متفجرات على مطار جامو في الهند. وكان هذا أول هجوم على منشآت دفاعية باستخدام طائرات بدون طيار.

وبالتالي، فإن الاستخدام المتزايد للطائرات بدون طيار العسكرية وغير العسكرية للهجمات على البنية التحتية والمؤسسات الدفاعية والمدنية، استلزم الحاجة إلى هذا النوع من تكنولوجيا الطائرات بدون طيار.

[يافكسسيويوا]

ديناميكيات السوق

فرص السوق

يشهد السوق نموًا كبيرًا، مدفوعًا بارتفاع الاستثمارات الخاصة والتقدم التكنولوجي

أثار انتشار الطائرات بدون طيار ناقوس الخطر بسبب سوء استخدامها للمراقبة والتهريب والهجمات. تستثمر الحكومات والصناعات بكثافة في التقنيات المضادة للطائرات بدون طيار لحماية المناطق الحساسة مثل المطارات والمنشآت العسكرية والمناسبات العامة. وقد أدى التقدم في الذكاء الاصطناعي، والتعلم الآلي، وأنظمة الرادار، والتدابير الإلكترونية المضادة (مثل أجهزة التشويش) إلى تعزيز دقة وكفاءة الحلول المضادة للطائرات بدون طيار. وتجتذب هذه الابتكارات الاستثمارات من كل من الحكومات والكيانات الخاصة. تستفيد الشركات الناشئة المتخصصة في التقنيات المضادة للطائرات بدون طيار من الحلول المتطورة مثل أنظمة الكشف التي تعمل بالذكاء الاصطناعي والأجهزة المتصلة بإنترنت الأشياء. وقد خلق هذا مشهدًا استثماريًا جذابًا لأصحاب رؤوس الأموال وشركات الأسهم الخاصة.

تحديات السوق

ظهور تكنولوجيا مكافحة الطائرات بدون طيار وانتهاك الأمن القومي يمثل تحديات كبيرة داخل السوق

الأطر الأمنية، حيث كان هناك ارتفاع كبير في الوصول غير المصرح به إلى المناطق المحظورة. يقوض هذا الوضع إجراءات الحماية التي تنفذها الحكومة لحماية الأفراد البارزين والمواقع الحيوية. واستجابة لذلك، قام كبار المشاركين في السوق بتطوير تقنيات تخفيف مختلفة لتقييد أنشطة الطائرات بدون طيار، وخاصة في قطاع الطيران.

ويركز العديد من اللاعبين الرئيسيين في الصناعة، إلى جانب الهيئات الحكومية، على تطوير تقنيات مكافحة الطائرات بدون طيار لمعالجة التهديدات المتنوعة التي يشكلها الاستخدام المتزايد للطائرات بدون طيار المتطورة. تستخدم الشركات مجموعة من التقنيات للكشف عن وجود طائرات بدون طيار في محيطها.

محركات السوق

التقدم التكنولوجي في مكافحة الطائرات بدون طيار لدفع نمو السوق

بدأت الشركات في جميع أنحاء العالم باستخدام الطائرات بدون طيار لصيد طائرات بدون طيار أخرى وجديدةرادارالأنظمة والليزر لوقف الطائرات بدون طيار. من استخدام أنظمة الليزر عالية التقنية، وأنظمة الرادار، وأجهزة تشويش الإشارات الإلكترونية إلى تجديد الأنظمة القديمة، مثل الطائرات المقاتلة المعاد تصميمها برادارات قوية للنظر إلى الأسفل وإطلاق الطائرات بدون طيار، تحاول الجيوش الحديثة تقليل التهديدات باستخدام التكنولوجيا.

- في مايو 2022، ادعت شركة التكنولوجيا Epirus ومقرها الولايات المتحدة أن نظام الميكروويف عالي الطاقة الخاص بها كان قادرًا على تعطيل 66 طائرة صغيرة بدون طيار في منتصف الرحلة عن طريق إتلاف أجهزتها الإلكترونية.

- وفي يونيو 2022، أسقطت أنظمة إلبيت الإسرائيلية عدة طائرات مستهدفة بدون طيار باستخدام الليزر، والتي تم تركيبها على طائرة خفيفة.

- منذ عام 2002، تجري وكالة الدفاع الأمريكية مناورة سنوية لمكافحة الطائرات بدون طيار، "بلاك دارت"، لمواجهة التهديدات المتزايدة التي تعتمد على الطائرات بدون طيار. أدى تدريب Black Dart بالذخيرة الحية إلى نشر نظام ليزر مضاد للطائرات بدون طيار على متن سفينة حربية.

تم استخدام نظام CRAM الأمريكي، المصمم في الأصل لاعتراض الصواريخ والمدفعية، لإسقاط الطائرات بدون طيار التي تهاجم القوات الأمريكية في العراق. تطلق مثل هذه الأنظمة سيلًا من قذائف المدفع شديدة الانفجار بمعدل 4500 طلقة في الدقيقة.

- وبالمثل، تستخدم الولايات المتحدة أيضًا أنظمة صواريخ باتريوت الأمريكية PAC-3 لإسقاط الطائرات بدون طيار.

- وتستخدم إسرائيل نظام القبة الحديدية الذكاء الاصطناعيلإسقاط الصواريخ والطائرات بدون طيار.

زيادة الإنفاق الدفاعي من قبل الحكومات لدفع نمو السوق

وقد أظهر الصراع في أوكرانيا أن هناك حاجة لأنظمة إضافية لمكافحة الطائرات بدون طيار المارقة في السنوات المقبلة. تعتزم وزارة الدفاع الأمريكية استثمار 668 مليون دولار أمريكي في الأبحاث الخاصة بتقنيات الدفاع الجديدة للطائرات بدون طيار وحوالي 78 مليون دولار أمريكي للحصول على هذه التكنولوجيا بحلول عام 2026.

قدم الجيش الهندي طلبات جديدة مع الشركات المحلية لتقنيات مكافحة الطائرات بدون طيار بقيمة إجمالية تبلغ 1.5 مليار دولار أمريكي. أبرمت البحرية الهندية أيضًا عقدًا مع شركة Bharat Electronics Limited (BEL) للحصول على نظام بحري محلي مضاد للطائرات بدون طيار.

منذ عام 2019، قامت حكومة المملكة المتحدة بتمويل 18 مبادرة لتطوير التقنيات. وخصصت الحكومة ما يقرب من 2.5 مليون دولار أمريكي لتمويل المشاريع التي تنطوي على هذا النوع من تكنولوجيا الطائرات بدون طيار. أبلغت وكالة المشتريات الدفاعية الفرنسية شركة Thales وCS Group بشأن تطوير وتسليم برنامج التدابير المضادة للطائرات بدون طيار PARADE، وخصصت له مبلغ 32.85 مليون دولار أمريكي.

وهذا الارتفاع في الإنفاق على البحث والتطوير، فضلا عن الحصول على التكنولوجيات وتنفيذها، سيدفع تقدم هذه التكنولوجيا.

قيود السوق

تكاليف المشتريات واللوائح الحكومية والرقابة لتكون بمثابة قيود على السوق

تعد تكنولوجيا مكافحة الطائرات بدون طيار في الغالب جزءًا من المشاريع العسكرية والدفاعية. تستخدم العديد من الحكومات في جميع أنحاء العالم حلولاً مختلفة لمكافحة الطائرات بدون طيار بناءً على تقنيات مختلفة. معظم هذه الأنظمة مكلفة للغاية وتحتاج إلى المرور عبر اللوائح الحكومية الهامة.

ومع ذلك، على الرغم من أن الدول المختلفة لديها لوائح مختلفة للطائرات بدون طيار، إلا أنه لم يكن هناك أي توحيد للتكنولوجيات.

تصنف معظم البلدان الأنظمة بناءً على كيفية عثور النظام على طائرة بدون طيار (الرادارات)، وما يفعله النظام بعد العثور على الطائرة بدون طيار (تشويش التردد اللاسلكي، أو اصطدام الطائرة بدون طيار، أو هجوم الموجات الدقيقة، أو الليزر أو الشبكات)، واستنادًا إلى النظام الأساسي (الأرضي أو المحمول أو المثبت أو المحمول).

بالنسبة للمطارات ووكالات إنفاذ القانون المحلية، لا يزال المشهد التنظيمي لتقنيات مكافحة الطائرات بدون طيار غير واضح. غالبًا ما تتطلب طرق الكشف عن عمليات مكافحة الطائرات بدون طيار العمل في طيف الترددات الراديوية. يمكن أن تشكل تهديدًا للطائرات المأهولة وإشارات المراقبة والاتصالات والملاحة التي تستخدمهامراقبة الحركة الجوية. ومن ثم، فإن مثل هذه الأنظمة يمكن أن تنتهك قواعد وأنظمة الطيران وتكون بمثابة قيد لنمو سوق مكافحة الطائرات بدون طيار.

تحليل التجزئة

حسب الطريقة

قطاع الحظر هو القطاع الأسرع نمواً بسبب تطور التكنولوجيا المتقدمة لمواجهة الطائرات بدون طيار

من خلال الطريقة، يتم تقسيم السوق إلى الكشف والمنع.

من المتوقع أن ينمو قطاع الحظر بمعدل نمو سنوي مركب أعلى خلال فترة التوقعات. ويعزى نمو هذا القطاع إلى التقدم التكنولوجي المتزايد في أساليب الحظر. لقد كان تشويش الترددات اللاسلكية أحد أساليب الحظر الشائعة. يتسبب تشويش التردد اللاسلكي في تعطيل رابط التردد اللاسلكي بين الطائرة بدون طيار ومشغلها من خلال توليد كميات كبيرة من مخرجات التردد اللاسلكي. من المرجح أن يمثل قطاع الحظر سوقًا كبيرًا بحصة أكبر تبلغ 53.49٪ في عام 2026.

- في سبتمبر 2021، أظهر العقد الذي أبرمته البحرية الهندية مع BEL لنظام مكافحة الطائرات بدون طيار البحرية هذه القدرة. يمكنه اكتشاف الطائرات الصغيرة بدون طيار وتشويشها على الفور.

سيطر قطاع الكشف على السوق بأكبر حصة بلغت 49% في عام 2024. وتؤدي الزيادة العالمية في الإنفاق العسكري والتهديدات المتزايدة من الطائرات بدون طيار إلى خلق الطلب على تقنيات الكشف في الاقتصادات الناشئة، مثل الهند والصين، والتي تساعد في تعزيز نمو سوق هذا القطاع.

بواسطة التكنولوجيا

سيؤدي الارتفاع في استخدام أجهزة الليزر عالية الطاقة إلى دفع نمو السوق

استنادا إلى التكنولوجيا، يتم تصنيف السوق إلى محلل الترددات اللاسلكية، وأجهزة الاستشعار الصوتية، وأجهزة الاستشعار البصرية، والرادار، وتشويش الترددات اللاسلكية، ومضخم نظام تحديد المواقع العالمي (GPS)، والطاقة العاليةأجهزة الميكروويفوالشباك والبنادق والليزر عالي الطاقة.

من المتوقع أن ينمو قطاع الليزر عالي الطاقة بأسرع معدل نظرًا لقدرته على استخدام إشارات الهدف الآلية ومجموعة كاملة من أجهزة الاستشعار الكهربائية الضوئية / الأشعة تحت الحمراء لتتبع الطائرات بدون طيار وتحديدها وإسقاطها بسرعة. أدى الاستخدام المتزايد لمثل هذا الليزر من قبل المستخدمين العسكريين إلى معدل نمو مرتفع لهذا القطاع.

من المتوقع أن يتصدر قطاع أجهزة تشويش الترددات اللاسلكية السوق، حيث سيساهم بأكبر حصة سوقية في عام 2026 بنسبة 21.10%. يقوم جهاز تشويش إشارة الطائرة بدون طيار بمنع الاتصال بين الفيديو المعادي والقياس عن بعد والقيادة والتحكم وأنظمة الملاحة ومشغل الجهاز. ومن خلال التشويش على قنوات الاتصال، يتم تعطيل الطائرة بدون طيار بشكل فعال وإجبارها على العودة إلى قاعدتها الرئيسية أو التأريض في موقعها الحالي. ولذلك، فقد كان الاختيار الأكثر شعبية. ومن المتوقع أن يستحوذ هذا القطاع على 21% من حصة السوق في عام 2025.

تقنيات أخرى، مثل تزييف نظام تحديد المواقع العالمي (GPS)، وأجهزة الاستشعار الصوتية،أجهزة الاستشعار البصريةومن المتوقع أن تؤدي أجهزة الرادار والشبكات والمدافع وأجهزة الموجات الدقيقة عالية الطاقة إلى دفع نمو السوق بسبب الاستثمار في هذه التقنيات من الاقتصادات الناشئة مثل الصين والهند.

- تعاونت شركة الطيران الأمريكية General Dynamics مع Epirus لدمج سلاح الميكروويف عالي الطاقة Leonidas في مركبات Stryker القتالية لتعزيز قدرات سرب الطائرات بدون طيار.

من المتوقع أن يسجل قطاع محلل الترددات اللاسلكية معدل نمو سنوي مركب قدره 22.38% خلال الفترة المتوقعة.

بواسطة منصة

الارتقاء بأنظمة الدفاع الأرضية بالطائرات بدون طيار لدفع نمو القطاع

بناءً على المنصة، يتم تقسيم السوق إلى أرضية،الطائرات بدون طيار، ومحمولة باليد.

من المتوقع أن يقود القطاع الأرضي أعلى حصة سوقية في عام 2026. ومن المتوقع أيضًا أن ينمو هذا القطاع بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويعزى نمو هذا القطاع إلى ارتفاع الإنفاق على أنظمة الدفاع الأرضية. وبالتالي، من المتوقع أن ترتفع أرقام النمو خلال الفترة 2025-2032.

- ومن المتوقع أن يمتلك القطاع الأرضي حصة قدرها 68.30% في عام 2026.

- في يونيو 2021، استخدمت وزارة الدفاع البريطانية نظام الطائرات بدون طيار Dome المضاد للطائرات بدون طيار من شركة رافائيل لحماية قادة العالم خلال قمة مجموعة السبع.

ومن المتوقع أن يستحوذ قطاع الأجهزة المحمولة على 19% من حصة السوق في عام 2025، وذلك بسبب زيادة الطلب على بنادق وشبكات الطائرات بدون طيار. هذه الأجهزة محمولة وبالتالي فهي خيار أكثر شيوعًا في المناطق الحدودية. من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب مرتفعًا خلال فترة التوقعات.

- وفي سبتمبر 2022، نشرت قوات أمن الحدود في الهند مدافع دفاعية بدون طيار في منطقة البنجاب في الهند.

من المتوقع أن ينمو قطاع الطائرات بدون طيار بمعدل نمو سنوي مركب معتدل يبلغ 20.2٪ خلال الفترة المتوقعة مقارنة بالقطاعات الأخرى. ومن المتوقع أن يؤدي الارتفاع في استخدام الطائرات القتالية بدون طيار لمهاجمة طائرات بدون طيار أخرى وارتفاع الميزانيات العسكرية لشراء مثل هذه الطائرات إلى زيادة الطلب على هذه الأنظمة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الاستخدام النهائي

قطاع الحكومة والدفاع ينمو بسبب زيادة ميزانيات الدفاع مما يسهل الاستثمار في تكنولوجيا مكافحة الطائرات بدون طيار

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى قطاعات حكومية ودفاعية وتجارية ومطارات وغيرها.

كان قطاع الحكومة والدفاع هو القطاع الأكبر بحصة سوقية عالية تبلغ 35.69٪ في عام 2026 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويعزى نمو هذا القطاع إلى ارتفاع الإنفاق على تحديث الدفاع وزيادة التهديد من الطائرات بدون طيار. لقد أظهرت الحرب الروسية الأوكرانية أيضًا فعالية وجود أنظمة دفاعية بدون طيار، وبالتالي، بدأت الاقتصادات النامية أيضًا في تصنيع أو شراء أنظمة مضادة للطائرات بدون طيار. وبالتالي، من المتوقع أن ترتفع أرقام النمو خلال فترة التوقعات. ومن المتوقع أن يستحوذ هذا القطاع على 35% من حصة السوق في عام 2025.

- وتقوم اليونان بحماية المواقع المهمة في جميع أنحاء البلاد باستخدام تكنولوجيا إسرائيل المضادة للطائرات بدون طيار، والتي تشبه تقنية Drone Dome ولكنها مخصصة لتلبية الاحتياجات المحددة لليونان.

من المتوقع أن يشهد القطاع التجاري نمواً بمعدل نمو سنوي مركب معتدل يبلغ 23.54٪ خلال الفترة المتوقعة. من المتوقع النمو في فترة التوقعات بسبب زيادة الاستخدامات التجارية لتكنولوجيا الدفاع عن الطائرات بدون طيار في حماية السلامة العامة الكبيرة في التجمعات والمؤتمرات الهامة.

- وفي عام 2021، تم استخدام مثل هذه الأجهزة المضادة للطائرات بدون طيار لحماية قادة العالم المهمين في قمة مجموعة السبع.

من المتوقع أن ينمو قطاع المطارات بمعدل نمو كبير خلال الفترة المتوقعة. أدت التهديدات المتزايدة للطائرات بدون طيار في المطارات إلى زيادة الاستثمار في أنظمة الدفاع عن الطائرات بدون طيار للمطارات.

- وفي عام 2021، أبلغ مطار جامو عن هجمات بطائرات بدون طيار. واستخدمت طائرات بدون طيار لإلقاء المتفجرات على المطار.

- وفي عام 2018، أبلغت المملكة المتحدة عن رؤية طائرات بدون طيار بالقرب من مدرج مطار جاتويك. تم تحويل أو إلغاء أكثر من 100 رحلة جوية في ثلاثة أيام فقط.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب معتدل بسبب الاستخدام المتزايد في حماية البنية التحتية المدنية، وتجمعات الحشود الكبيرة، وحماية الأشخاص المهمين، والبنية التحتية الحيوية الأخرى.

التوقعات الإقليمية لسوق مكافحة الطائرات بدون طيار

تم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم، بناءً على المنطقة.

أمريكا الشمالية

North America Anti-Drone Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على 0.96 مليار دولار أمريكي في عام 2025، وهو ما يمثل 30.95% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.18 مليار دولار أمريكي في عام 2026. ويعزى هذا النمو إلى وجود لاعبين رئيسيين في مجال الدفاع، مثل Raytheon Technologies Corporation، وLockheed Martin Corporation، وLiteye Systems، وغيرها في المنطقة. تمتلك الولايات المتحدة أعلى إنفاق دفاعي في العالم، وبالتالي استحوذت على حصة أعلى من السوق في عام 2024. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.74 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 28.51% من السوق العالمية، لتصل قيمتها إلى 0.89 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.12 مليار دولار أمريكي في عام 2026، مدفوعة بزيادة الاستثمار في تكنولوجيا الطائرات بدون طيار وارتفاع ميزانيات الدفاع. ومن المتوقع أن تؤدي زيادة أنظمة الأمن في المطارات وحماية الحدود الدولية في المنطقة إلى دفع نمو المنطقة. ومن المتوقع أن تبلغ القيمة السوقية في الصين 0.43 مليار دولار أمريكي في عام 2025.

ومن المتوقع أن يصل سوق اليابان إلى 0.17 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.36 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.26 مليار دولار أمريكي بحلول عام 2026.

- وفي أغسطس 2021، وقعت البحرية الهندية عقدًا مع شركة بهارات للإلكترونيات المحدودة لتزويد أنظمة البحرية المضادة للطائرات بدون طيار. هذا هو النظام الأول الذي أدخلته البحرية. يمكنه الكشف على الفور عن الطائرات الصغيرة بدون طيار والتشويش عليها واستخدام آلية قتل تعتمد على الليزر للقضاء على الهدف.

أوروبا

بلغت قيمة السوق الأوروبية 0.99 مليار دولار أمريكي في عام 2025، مستحوذة على 31.73% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 1.24 مليار دولار أمريكي في عام 2026. ويعزى نمو أوروبا إلى زيادة الإنفاق على تحديث النوع الدفاعي، إلى جانب شراء أنظمة دفاع متقدمة من دول أخرى في المنطقة. وقد أظهرت الحرب بين أوكرانيا وروسيا أهمية وجود أنظمة دفاعية متقدمة بدون طيار. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 0.18 مليار دولار أمريكي في عام 2025.

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.23 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.17 مليار دولار أمريكي بحلول عام 2026.

- وفي أكتوبر 2022، قرر الناتو تسليم أنظمة دفاع جوي إلى أوكرانيا لمساعدة البلاد على حماية نفسها من الطائرات بدون طيار وحماية البنية التحتية الحيوية.

بقية العالم

حافظت بقية دول العالم على حضور قوي في السوق العالمية، لتصل إلى 0.27 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 8.80%، ومن المتوقع أن تصل إلى 0.34 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظهر حصة سوق مكافحة الطائرات بدون طيار في بقية دول العالم نموًا كبيرًا بسبب تزايد تهديدات الطائرات بدون طيار وزيادة الإنفاق على قطاع الدفاع. شهدت دول الشرق الأوسط مثل المملكة العربية السعودية وإسرائيل وتركيا وغيرها أنظمة عسكرية بدون طيار تشكل تهديدًا متزايدًا للبنية التحتية الحيوية. ومن المتوقع أن يؤدي هذا إلى زيادة الطلب على تكنولوجيا مكافحة الطائرات بدون طيار في المنطقة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على الابتكار والمشاريع الجديدة

يركز اللاعبون الرئيسيون مثل Raytheon Technology Corporation وLockheed Martin Technology وغيرهم على الابتكار والمشاريع الجديدة لتعزيز مكانتهم في السوق. وتهيمن الشركات المصنعة الرئيسية على السوق مثل شركة رايثيون للتكنولوجيا، وشركة لوكهيد مارتن، وأنظمة إلبيت، وصناعات الفضاء الإسرائيلية، وغيرها. يركز هؤلاء اللاعبون بشكل رئيسي على تطوير الشراكات مع السلطات الحكومية والدفاعية للمشاريع الجديدة.

قائمة الشركات الرئيسية لمحة عامة

- شركة رايثيون للتكنولوجيا (نحن.)

- شركة لوكهيد مارتن(نحن.)

- الصناعات الجوية الإسرائيلية(نحن.)

- درون شيلد (أستراليا)

- شركة ديتكت (الولايات المتحدة)

- شركة ديدرون القابضة(نحن.)

- شركة Liteeye Systems Inc. (الولايات المتحدة)

- إلبيت سيستمز المحدودة(إسرائيل)

- ساب أب (السويد)

- مجموعة تاليس (فرنسا)

التطورات الصناعية الرئيسية

- يناير 2025 -حصلت شركة Elbit Systems Ltd. على عقد تبلغ قيمته حوالي 60 مليون دولار أمريكي لتوفير أنظمتها الجوية المضادة للطائرات بدون طيار متعددة الطبقات (C-UAS) لعضو أوروبي في حلف شمال الأطلسي (الناتو). وسيتم تنفيذ الاتفاقية على مدى 3 سنوات. وبموجب شروط الاتفاقية، ستوفر شركة Elbit Systems نظامها المعياري المضاد للطائرات بدون طيار ReDrone™.

- ديسمبر 2024 -تعاونت شركة OpenAI مع شركة Anduril Industries Inc. لدمج تكنولوجيا الذكاء الاصطناعي الخاصة بها في الأنظمة المضادة للطائرات بدون طيار الخاصة بشركة تصنيع الأسلحة، مما يدل على التحرك الأكبر لمطور الذكاء الاصطناعي في صناعة الدفاع حتى الآن.

- أغسطس 2024 -أبرمت Mahindra Group وSentrycs Ltd مذكرة تفاهم لإنشاء وتقديم حلول مضادة للطائرات بدون طيار في الهند للتطبيقات المدنية والعسكرية. وتركز الاتفاقية على نقل التكنولوجيا وإنتاج أنظمة مضادة للطائرات بدون طيار تعمل بالترددات الراديوية، وهو ما يتماشى مع مبادرة "صنع في الهند". سيقوم النظام بشكل مستقل باكتشاف وتتبع وتحديد ومعالجة تهديدات الطائرات بدون طيار.

- أغسطس 2024 -شركة Big Bang Boom Solutions الخاصة المحدودة. حصلت شركة BBBS، إحدى شركات الدفاع الناشئة سريعة التوسع في الهند، على عقد كبير بقيمة تزيد عن 22.9 مليون دولار أمريكي من قبل القوات الجوية الهندية والجيش الهندي. يسلط هذا الطلب البارز، وهو الأكبر في إطار مبادرة معرض الدفاع الهندي (IDEX)، الضوء على مكانة BBBS البارزة في تطوير أحدث التقنيات المضادة للطائرات بدون طيار في البلاد.

- يونيو 2024-أبرمت Indra وEscribano وTRC اتفاقية شراكة لتقديم حل مضاد للطائرات بدون طيار (C-UAS) يلبي احتياجات ومتطلبات القوات المسلحة الإسبانية في مناطق العمليات. وينص هذا الترتيب على إنشاء مشروع مشترك يضم شركتي إسكريبانو وإندرا، بالتعاون مع شركة TRC.

تغطية التقرير

يقدم تقرير السوق العالمي لمكافحة الطائرات بدون طيار تحليلاً مفصلاً للسوق. يركز التقرير على الجوانب الرئيسية مثل الشركات الرائدة وتقنيات مكافحة الطائرات بدون طيار ومقدمي أنظمة مكافحة الطائرات بدون طيار الرائدين. ويقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية المتعلقة بالسوق. يعد الاستخدام المتزايد للطائرات بدون طيار في الإرهاب والتهريب والتجسس والمراقبة غير المصرح بها محركًا رئيسيًا. تستثمر الحكومات والمنظمات العسكرية بكثافة لحماية البنية التحتية الحيوية والحدود والمطارات والأماكن العامة. السوق الطائرات بدون طيار التجاريةتتوسع بسرعة، مما يزيد من الحاجة إلى حلول مضادة للطائرات بدون طيار لمعالجة مخاوف السلامة والخصوصية. يعمل تكامل الذكاء الاصطناعي والتعلم الآلي واندماج أجهزة الاستشعار المتعددة (الرادار والترددات اللاسلكية والبصرية والصوتية) والحوسبة السحابية على تحسين دقة الكشف وأوقات الاستجابة. وتشمل الابتكارات أجهزة التشويش، وأنظمة الليزر، وآليات الالتقاط القائمة على الشبكة. بالإضافة إلى ما سبق، فإنه يشمل العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل نمو سنوي مركب |

19.79% من 2026 إلى 2034 |

|

التقسيم

|

حسب الطريقة

|

|

بواسطة التكنولوجيا

|

|

|

بواسطة منصة

|

|

|

حسب الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 3.11 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.88 مليار دولار أمريكي في عام 2026 إلى 16.45 مليار دولار أمريكي بحلول عام 2034.

سيظهر السوق معدل نمو سنوي مركب قدره 19.79٪ خلال الفترة المتوقعة.

قطاع الحظر هو القطاع الرائد في السوق.

تعد شركة Raytheon Technology Corporation، و Israel Aerospace Industries، و DroneShield، و Detect Inc، و Dedrone Holdings Inc.، و Liteye Systems Inc.، و Elbit Systems Ltd.، و SaaB AB، ومجموعة Thales من اللاعبين الرائدين في السوق.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة